Principais estatísticas das ações da Seagate

- Intervalo de 52 semanas: US$ 63,2 a US$ 459,8

- Preço atual: US$ 429,4

- Meta de alta da rua: US$ 700

O que aconteceu?

A Seagate Technology(STX), fabricante de discos rígidos que fornece armazenamento de capacidade em massa para data centers em nuvem que executam cargas de trabalho de IA, estabeleceu recordes da empresa para margem bruta, margem operacional e lucro não GAAP por ação em seu trimestre de dezembro, com ações sendo negociadas a US$ 429,36, enquanto a Bernstein elevava seu preço-alvo para US$ 620 em 1º de abril, depois de considerar a ação um ponto de entrada atraente após uma venda em todo o setor.

O trimestre de dezembro apresentou uma receita de US$ 2,83 bilhões, um aumento de 22% em relação ao ano anterior, com EPS não-GAAP de US$ 3,11, superando o trimestre anterior em 19%, enquanto a Seagate orientou simultaneamente a receita do trimestre de março para US$ 2,9 bilhões com EPS não-GAAP de US$ 3,40, o que implica uma expansão sequencial contínua nas margens operacionais em direção à faixa de 30%.

O motor por trás de ambos os resultados é o HAMR, ou Heat-Assisted Magnetic Recording (gravação magnética assistida por calor), uma tecnologia proprietária que reúne mais dados em cada prato de disco, permitindo que a Seagate envie mais capacidade de armazenamento com o mesmo número de unidades e sem adicionar unidades de produção, o que comprime o custo por terabyte, mantendo o fornecimento disciplinado e os preços estáveis.

Gianluca Romano, diretor financeiro, declarou naConferência de Tecnologia, Mídia e Telecom da Morgan Stanley, em 3 de março, que "os dois clientes que estavam em [qualificação] completa para a unidade de 40 terabytes agora qualificaram a unidade", confirmando que o Mozaic 4, a plataforma HAMR de segunda geração da Seagate que oferece 40 terabytes por unidade, começou a enviar volume para seus dois maiores clientes provedores de serviços em nuvem neste trimestre.

A capacidade nearline da Seagate, que se refere a unidades de alta capacidade vendidas diretamente para data centers em nuvem, está totalmente alocada até o calendário de 2026, os contratos de longo prazo cobrem os compromissos de volume para 2027 e além, e a meta do modelo TIKR de US$ 1,071 bilhão da empresa até junho de 2030 está fundamentada em um CAGR de receita de 22,7% impulsionado pela demanda de armazenamento de vídeo de IA, requisitos de retenção de dados de IA autêntica e uma estrutura de custos que melhora a cada terabyte adicionado por unidade.

A opinião de Wall Street sobre as ações da STX

A qualificação do Mozaic 4 nos dois principais clientes de nuvem dos EUA permite um salto de 33% na capacidade por unidade, de 30 para 40 terabytes, ampliando diretamente a diferença de custo por terabyte que impulsiona a expansão sequencial da margem bruta ao longo do calendário de 2026.

O lucro por ação normalizado da STX está estimado em US$ 3,47 para o trimestre encerrado em março, um salto de 82,9% em relação ao ano anterior, sustentado por mais de 150 pontos-base de expansão sequencial da margem operacional à medida que o volume do Mozaic 4 aumenta e o mix se afasta das unidades PMR legadas para produtos baseados em HAMR.

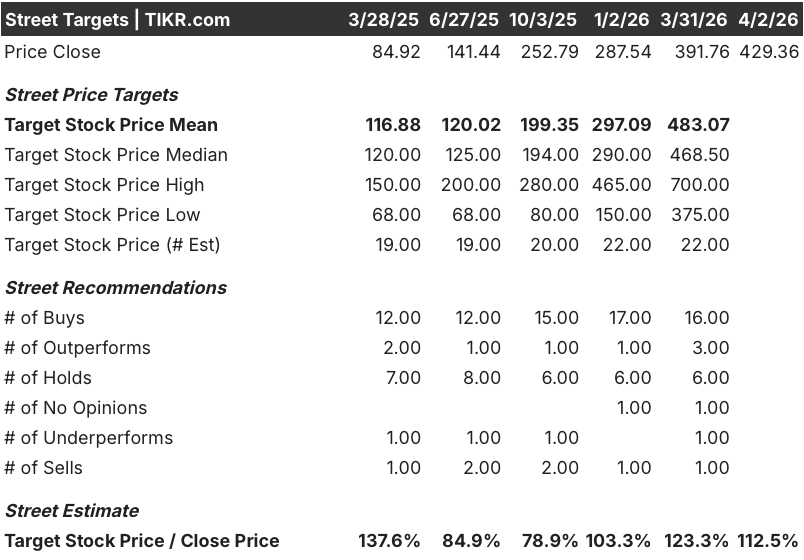

Os analistas têm feito uma reavaliação agressiva dos preços: 16 compras, 3 superações, 6 retenções, 1 subavaliação e 1 venda em 27 analistas, com uma meta de preço médio de US$ 483,07, o que implica em um aumento de aproximadamente 12,5% em relação ao fechamento de 2 de abril, uma postura que ainda está atrasada em relação ao ritmo de melhoria fundamental, uma vez que a visibilidade do calendário de 2026 está essencialmente bloqueada.

A faixa-alvo de US$ 375,00 a US$ 700,00 capta um debate real: a baixa reflete qualquer deterioração no capex da nuvem ou uma adoção mais rápida do que o esperado de alternativas NAND na borda do data center, enquanto os preços altos na realização total das vantagens de custo do Mozaic 4 e na aceleração da demanda de IA de vídeo que Romano descreveu como chegando mais rápido do que a Seagate previu em seu Dia do Investidor de maio de 2025.

Com um preço de aproximadamente 31 vezes a taxa de execução de EPS não-GAAP anualizada do trimestre de março de US$ 13,60, a STX é negociada em um múltiplo que subestima uma empresa com crescimento de EPS de 82,9% ano a ano, fornecimento totalmente alocado até 2026 e uma estrutura de custos ainda no início da melhoria impulsionada pelo HAMR, deixando a STX significativamente subvalorizada em relação à sua própria aceleração de lucros.

A reviravolta financeira por trás da história

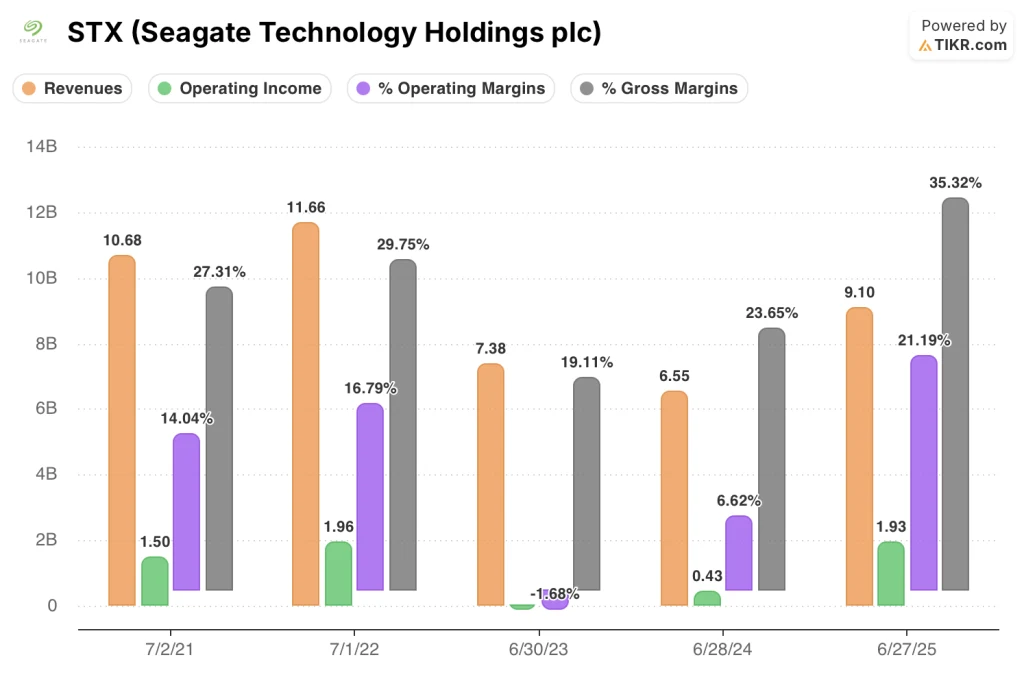

A margem operacional da STX despencou para -1,7% no ano fiscal de 2023, uma vez que a receita caiu 36,7% para US$ 7,38 bilhões, depois se recuperou para 6,6% no ano fiscal de 2024 e subiu para 21,2% no ano fiscal de 2025, uma vez que a receita se recuperou 38,9% para US$ 9,10 bilhões, uma oscilação no lucro operacional de um prejuízo de US$ 120 milhões para US$ 1,93 bilhão em dois anos.

O impulsionador é estrutural, não cíclico: as margens brutas quase dobraram de 19,1% no ano fiscal de 2023 para 35,3% no ano fiscal de 2025, refletindo a mudança da Seagate em direção a drives nearline de maior capacidade, em que a mesma pegada de fabricação gera muito mais receita por unidade à medida que o tamanho médio dos drives aumenta.

As margens brutas da Seagate quase dobraram, de 19,1% no ano fiscal de 2023 para 35,3% no ano fiscal de 2025, e com o volume do Mozaic 4 aumentando na segunda metade do calendário de 2026 e o OpEx se mantendo próximo à meta de 10% da receita, as estimativas futuras apontam para margens operacionais próximas a 40% no trimestre de março de 2027, um nível que teria parecido implausível durante o período mais baixo do ano fiscal de 2023.

O que diz o modelo de avaliação?

O modelo de caso intermediário TIKR avalia a STX em US$ 1.071,23 até 30 de junho de 2030, o que implica uma TIR anualizada de 24%, impulsionada por um CAGR de receita de 22,7% baseado na rampa do Mozaic 4, a demanda de armazenamento de IA de vídeo chegando antes do previsto e uma trajetória de margem operacional já acompanhando acima do piso de mais de 30% com o qual a administração se comprometeu no Dia do Investidor de maio de 2025.

A STX parece subvalorizada nos níveis atuais, sendo negociada a cerca de 31x o valor anualizado do lucro por ação (EPS), contra um crescimento de 82,9% nos lucros ano a ano e uma estrutura de custos ainda no início da melhoria impulsionada pelo HAMR.

Se os clientes de nuvem reduzirem significativamente o capex ou se o algoritmo de compactação TurboQuant do Google, que desencadeou uma venda de 8% a 15% nas ações de memória no final de março, provar reduzir a demanda de HDD, ao contrário da avaliação de Bernstein, a suposição de CAGR de receita de 22,7% será quebrada e a meta de US$ 1.071,23 será comprimida em direção ao valor mínimo de US$ 787,63.

A divulgação de resultados do terceiro trimestre fiscal de 2026 será a primeira leitura clara dos volumes de remessa do Mozaic 4 e se as margens operacionais do trimestre de março ultrapassaram o limite de orientação de 30%, os dois números que confirmam se a trajetória de margem do modelo TIKR está sendo acompanhada.

Você deve investir na Seagate Technology Holdings plc?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da STX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Seagate Technology Holdings plc juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da STX no TIKR gratuitamente →