Principais estatísticas das ações da Monolithic Power

- Intervalo de 52 semanas: US$ 438,9 a US$ 1.256,2

- Preço atual: US$ 1.180,00

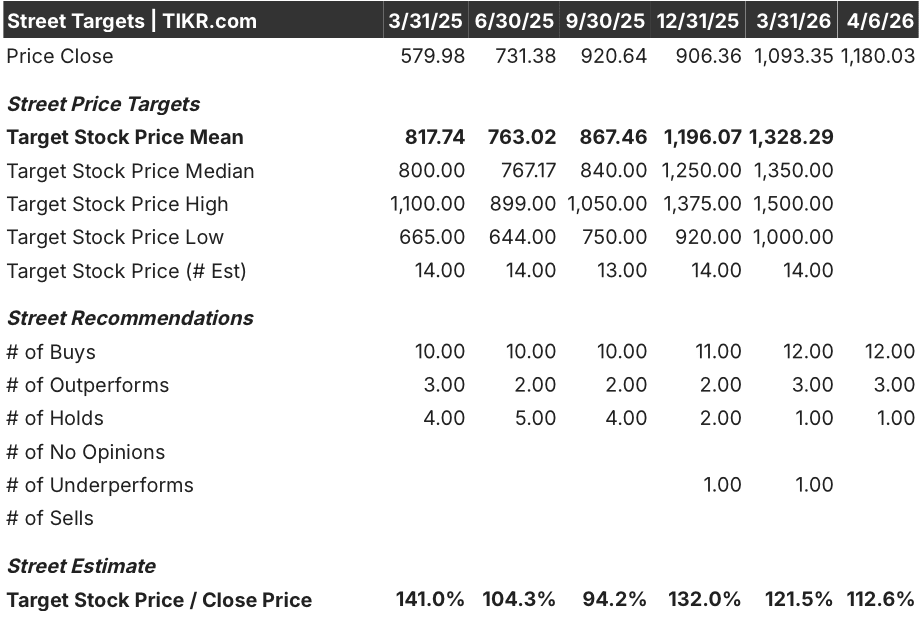

- Meta média da rua: US$ 1.328,3

- Meta de alta da rua: US$ 1.500

- Meta do modelo de avaliação: US$ 2.325,6

O que aconteceu?

A Monolithic Power Systems(MPWR), uma projetista de semicondutores de gerenciamento de energia de alta eficiência usados em centros de dados de IA, sistemas automotivos e industriais, registrou US$ 2,8 bilhões em receita para o ano inteiro de 2025, um aumento de 26,4%, ao mesmo tempo em que elevou sua orientação para o primeiro trimestre de 2026 para US$ 770 a US$ 790 milhões, contra um consenso de Wall Street de apenas US$ 732 milhões.

A divulgação dos resultados do quarto trimestre de 2025 em 5 de fevereiro foi o gatilho, com a receita trimestral de US$ 751,2 milhões superando o consenso de US$ 739,9 milhões, enquanto a administração simultaneamente aumentou o dividendo trimestral em 28% para US$ 2,00 por ação, o tipo de movimento de alocação de capital que sinaliza confiança na durabilidade do fluxo de caixa livre.

A aceleração é mais profunda do que a linha superior: os mercados finais que não são de dados corporativos, que incluem automotivo, comunicações e armazenamento - segmentos menos expostos ao risco de concentração de IA de um único cliente - cresceram mais de 40% em 2025, demonstrando que a plataforma diversificada da empresa está disparando em vários cilindros, e não apenas em uma onda.

Tony Balow, vice-presidente de finanças, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nosso dividendo trimestral aumentará 28%, chegando a US$ 2 por ação" e que "nos três anos encerrados em dezembro de 2025, a MPS retornou mais de 72% do fluxo de caixa livre aos acionistas por meio de recompras de ações e dividendos", ancorando a história do retorno de capital em um compromisso estrutural e não em um evento único.

A iniciativa do CEO Michael Hsing de migrar o mix de produtos de chips de silício para módulos de energia e soluções de sistemas completos - em que os preços médios de venda são significativamente mais altos - combinada com um piso de crescimento de Enterprise Data que a gerência elevou para pelo menos 50% em 2026, posiciona as ações da Monolithic Power Systems para se comporem a uma taxa que seu preço de negociação atual de US$ 1.168 não parece refletir totalmente.

A opinião de Wall Street sobre as ações da MPWR

A batida do quarto trimestre e o aumento da orientação fazem mais do que confirmar a execução: eles estabelecem um novo piso mínimo de crescimento para o segmento que impulsiona a tese de reavaliação da Monolithic Power Systems, levando adiante a trajetória de lucros que os analistas haviam modelado como uma história do segundo semestre de 2026.

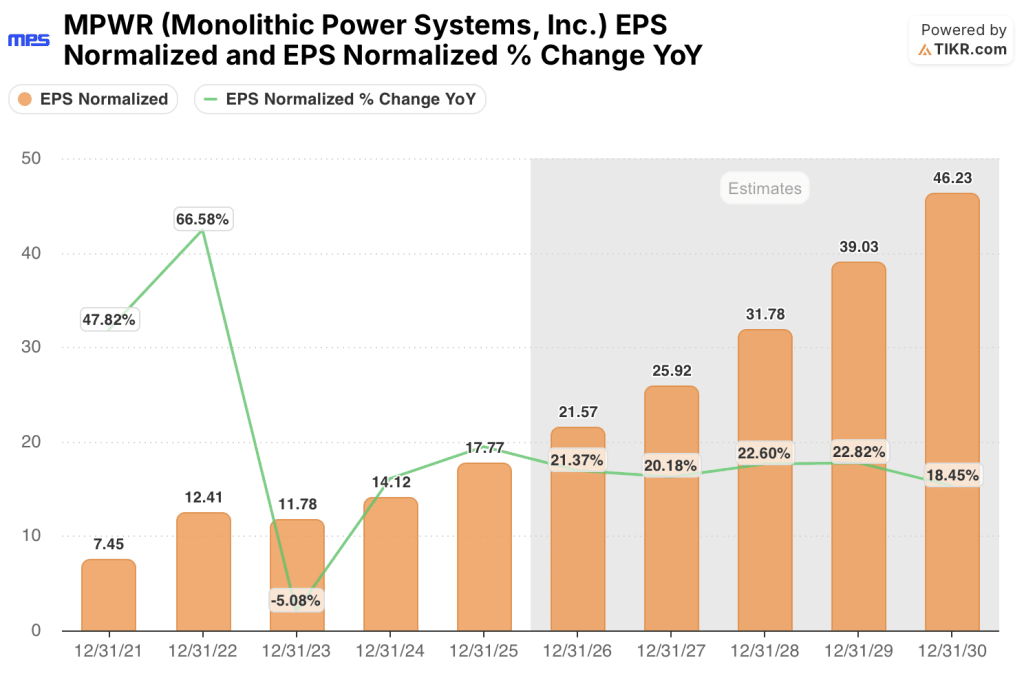

Espera-se que o EPS normalizado da MPWR atinja US$ 21,57 em 2026 e US$ 25,92 em 2027, um crescimento de 21,4% e 20,2%, respectivamente, ancorado pela mesma aceleração das reservas de dados corporativos que levou a administração a elevar o piso de crescimento de 30% a 40% para pelo menos 50% no ano fiscal atual.

Quinze dos 16 analistas que cobrem a MPWR atualmente classificam as ações como compradas ou com desempenho superior, com uma retenção e uma com desempenho inferior, e a meta de preço médio está em US$ 1.328,29, o que implica uma alta de aproximadamente 13,7% - embora Wall Street esteja esperando especificamente os resultados do primeiro trimestre de 2026 no final de abril para validar se o aumento das reservas de dados corporativos é orientado pela demanda ou reflete parcialmente a duplicação de pedidos dos clientes.

O spread entre o mínimo de US$ 1.000 e o máximo de US$ 1.500 não é ruído: o mínimo reflete a preocupação de que o capex de IA possa desacelerar e expor a concentração de dados corporativos da Monolithic Power Systems, enquanto os preços altos na realização completa da transição de módulos e sistemas, em que ASPs mais altos expandem estruturalmente as margens em direção à meta corporativa de 55%-60%.

Com um preço de aproximadamente 54x o EPS normalizado futuro de US$ 21,57, em um cenário de reaceleração do crescimento de dados corporativos, um ano de crescimento de mais de 40% de dados não corporativos em 2025 e um consenso de CAGR de receita de 21,2% até 2026, as ações da MPWR parecem subvalorizadas em relação à sua própria taxa de crescimento, especialmente à medida que a empresa faz a transição do mix para soluções de módulos e sistemas com ASPs mais altos, o que deve levar as margens para a extremidade superior da faixa do modelo de 55% a 60%.

A reformulação das demonstrações financeiras de 2024 e 2025 - divulgada no arquivamento da SEC em 27 de fevereiro - introduz uma pendência contábil que pode pesar sobre o sentimento até que os números alterados sejam liberados e auditados.

Os ganhos do primeiro trimestre de 2026, no final de abril, são o catalisador definitivo: a orientação de receita de US$ 770 a US$ 790 milhões e uma taxa de execução de receita de dados corporativos que anualiza um crescimento de pelo menos 50% em relação à base de US$ 701,8 milhões de 2025 são os dois números a serem observados.

Declaração de renda das ações da MPWR

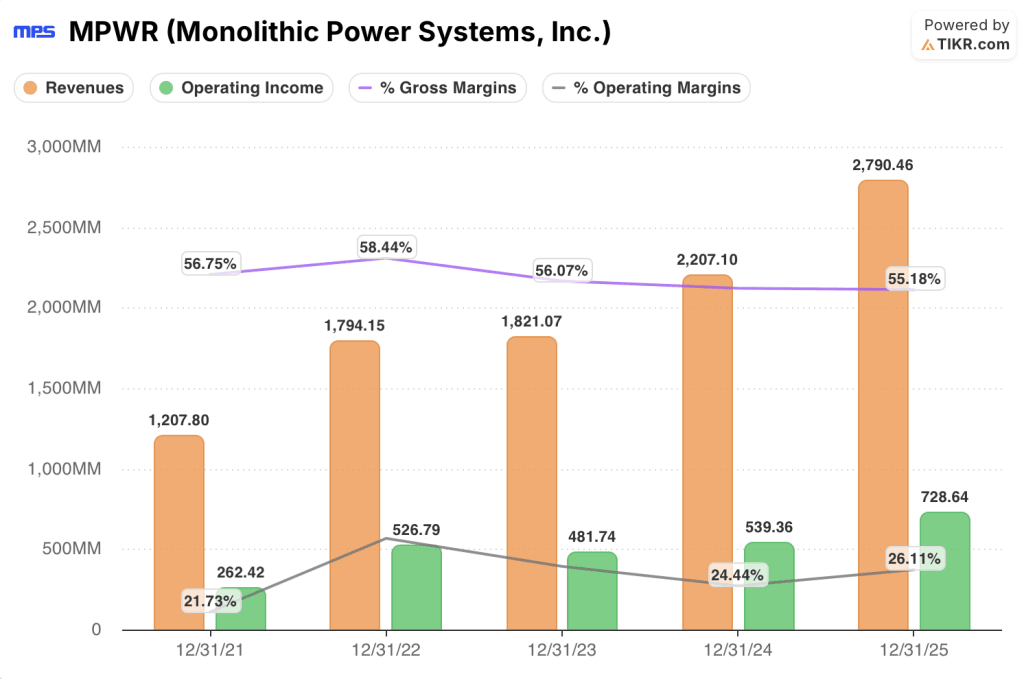

A Monolithic Power Systems Stock entregou uma receita operacional de US$ 730 milhões em 2025, um aumento de 35,1% em relação ao ano anterior, representando o maior crescimento da receita operacional desde o ano fiscal de 2022 e marcando o segundo ano consecutivo de reaceleração após um mínimo em 2023.

O fator determinante é a alavancagem operacional: o total de despesas operacionais cresceu 19,0%, chegando a US$ 810 milhões, enquanto a receita cresceu 26,4%, permitindo que a margem operacional da MPWR aumentasse 170 pontos-base, chegando a 26,1% - a primeira melhoria significativa após dois anos de compressão de 29,4% em 2022.

As margens brutas permaneceram notavelmente estáveis ao longo do ciclo, mantendo-se entre 55,2% e 58,4% nos últimos cinco anos fiscais, o que reflete o poder de precificação de uma arquitetura proprietária de gerenciamento de energia que é difícil de ser projetada pelos clientes.

A única tensão na demonstração de resultados: a margem bruta caiu de 55,3% em 2024 para 55,2% em 2025, o limite inferior do modelo de 55% a 60%, e a gerência reconheceu explicitamente que para atingir a metade superior é necessário ter visibilidade da carteira de pedidos de maior duração - o que o padrão atual de pedidos apenas começou a proporcionar.

O que diz o modelo de avaliação?

O preço-alvo médio do modelo TIKR de US$ 2.325,61 - implicando um retorno total de 97,1% em relação aos níveis atuais - baseia-se em um CAGR de receita de 18,7% até 2030 e em uma margem de lucro líquido que se expande para 32,1%, ambos conservadores em relação às taxas de crescimento históricas de 5 e 10 anos da MPWR, de 27% e 23,7%, respectivamente, e são apoiados diretamente pelo piso de crescimento da Enterprise Data levantado na chamada do quarto trimestre.

Os números fazem com que a MPWR pareça subvalorizada - negociada perto de 54x o lucro futuro, enquanto registra crescimento reacelerado em cinco mercados finais, uma empresa que compõe o EPS em 21% ao ano raramente permanece nesse múltiplo por muito tempo.

O caso de investimento depende de uma única pergunta: o aumento das reservas de dados corporativos citado pela gerência no quarto trimestre representa uma demanda estrutural genuína ou a ansiedade da capacidade do cliente inflaciona a carteira de pedidos de forma a criar uma ressaca no final de 2026?

O que precisa dar certo

- A receita de dados corporativos crescerá pelo menos 50% em 2026, a partir de uma base de US$ 701,8 milhões, o que é consistente com a orientação básica da gerência e com a sugestão aberta de Hsing de que 50% era conservador

- As margens brutas iniciam a expansão sequencial de 10 a 20 pontos-base orientada até 2026, à medida que a carteira de pedidos se estende para o segundo e terceiro trimestres, confirmando que a mudança de mix para módulos está ganhando força

- A receita do primeiro trimestre de 2026 atinge ou ultrapassa o ponto médio de US$ 780 milhões, validando o aumento da orientação como orientado pela demanda, em vez de impulsionado pelo canal

- A reformulação financeira para 2024 e 2025 é resolvida sem alterações materiais nas principais métricas operacionais, eliminando a pendência contábil

O que pode dar errado

- O capex da infraestrutura de IA diminui no segundo semestre de 2026, à medida que os hiperescaladores digerem a capacidade existente, comprimindo a taxa de crescimento de dados corporativos abaixo de 50% e quebrando a premissa central do modelo

- O pedido duplo de clientes, que a gerência sinalizou explicitamente como um risco na chamada do quarto trimestre, aumenta o backlog de curto prazo e produz uma bolsa de ar de demanda no terceiro ou quarto trimestre de 2026

- A reformulação financeira revela um problema contábil mais substancial do que o divulgado atualmente, desencadeando uma compressão múltipla e atrasando a tese de reavaliação

- A demanda automotiva diminui devido a tarifas, reversões de subsídios para veículos elétricos ou pressão macroeconômica, removendo um dos motores de crescimento de mais de 40% que compensam os dados corporativos em 2025

Você deve investir na Monolithic Power Systems, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da MPWR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Monolithic Power Systems, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações MPWR no TIKR gratuitamente →