Principais estatísticas das ações da Eaton

- Intervalo de 52 semanas: $248,2 a $408,5

- Preço atual: $368,9

- Meta média da rua: $409

- Meta de alta da rua: $514

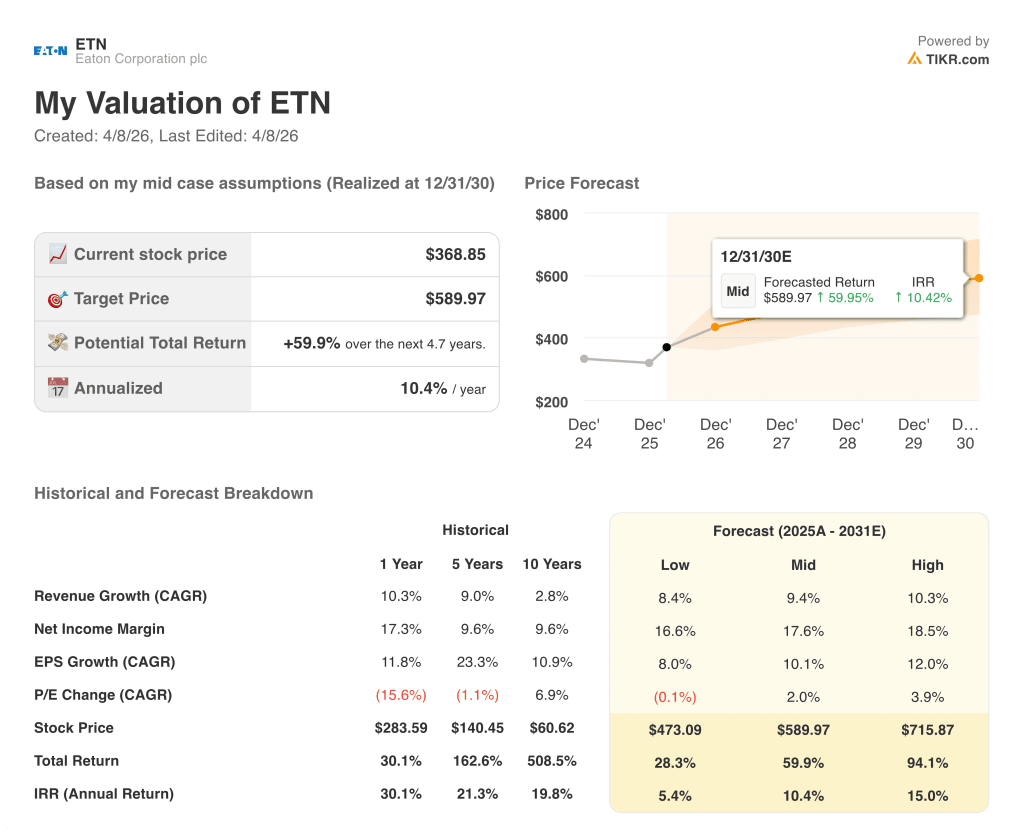

- Meta do modelo TIKR (dezembro de 2030): US$ 590

O que aconteceu?

As ações da Eaton(ETN) subiram cerca de 16% no acumulado do ano, mas o número mais importante é este: Os pedidos da Electrical Americas aceleraram 200% no quarto trimestre de 2025, e a carteira de pedidos total da empresa atingiu um recorde de US$ 19,6 bilhões - evidência de que o mercado ainda está subestimando o quão durável e grande o ciclo de infraestrutura de energia de IA se tornou para a ETN.

O catalisador que impulsiona esse aumento de pedidos é a colaboração com a NVIDIA(NVDA) anunciada em 16 de março, onde a Eaton revelou a plataforma Beam Rubin DSX - uma arquitetura de energia grid-to-chip integrada ao design de referência AI Factory da NVIDIA - visando um mercado de despesas de capital de data center que os analistas do setor projetam em até US $ 7 trilhões globalmente.

O número da carteira de pedidos em atraso conta uma história mais completa: A carteira de pedidos das Américas para o setor elétrico cresceu 31% em relação ao ano anterior, chegando a US$ 13,2 bilhões, enquanto a carteira de pedidos do setor aeroespacial cresceu 16%, chegando a US$ 4,3 bilhões, o que dá à ETN US$ 19,6 bilhões em receita total contratada que normalmente é convertida em 3 a 5 anos - uma janela de visibilidade que seu múltiplo atual não reflete totalmente.

Paulo Ruiz, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "a demanda que estamos vendo não tem precedentes e se reflete na aceleração contínua dos pedidos e no crescimento das carteiras de pedidos", conectando o comentário diretamente aos US$ 1,5 bilhão anunciados pela empresa em investimentos na capacidade de fabricação na América do Norte para atender a essa demanda.

As ações da Eaton entram no segundo trimestre executando três trilhas simultâneas de criação de valor: a aquisição pendente de US$ 9,5 bilhões da Boyd Thermal - que adiciona recursos de resfriamento líquido e gerenciamento térmico para data centers de IA - o spin-off planejado do negócio de Mobilidade até o final do primeiro trimestre de 2027 e uma meta de margem operacional de 32% para a Electrical Americas até 2030, acima dos 29,8% no quarto trimestre de 2025.

O fechamento da Boyd Thermal, previsto para o segundo trimestre de 2026, acrescenta uma sexta camada estrutural: a gerência confirmou a meta de receita da Boyd para 2026 de US$ 1,7 bilhão e observou que a aquisição aumenta o mercado endereçável da Eaton por megawatt de data center de US$ 2,9 milhões para US$ 3,4 milhões - uma expansão de 17% na captura de receita por unidade de infraestrutura de IA implantada.

A opinião de Wall Street sobre as ações da ETN

O backlog de US$ 19,6 bilhões se converte em receita ao longo de 3 a 5 anos com margens de segmento que a administração se comprometeu a expandir - o que significa que os custos de rampa de curto prazo que pesam sobre o primeiro trimestre são uma questão de tempo, não estrutural, e a trajetória de ganhos a partir de 2027 é mais atraente do que o múltiplo atual implica.

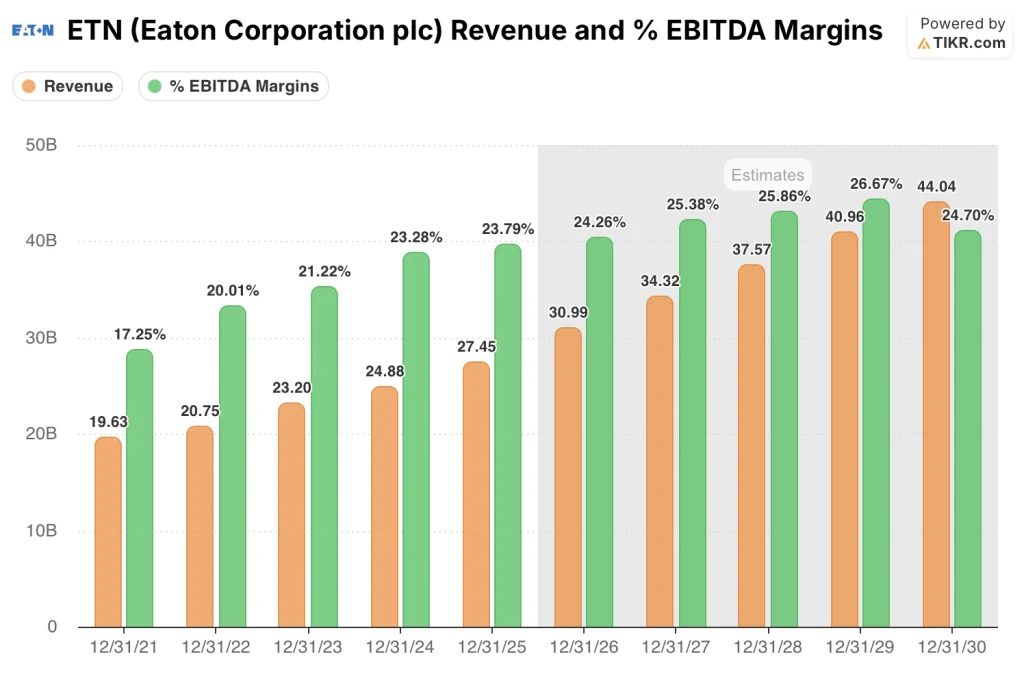

A receita de consenso para 2026 é de US$ 30,99 bilhões, um aumento de 12,9% em relação aos US$ 27,45 bilhões de 2025, impulsionada pela liquidação recorde da carteira de pedidos da Electrical Americas e pelas vendas de data center, que aumentaram aproximadamente 40% no quarto trimestre de 2025 - com margens EBITDA que devem aumentar de 23,8% em 2025 para 24,3% em 2026 e 25,4% em 2027.

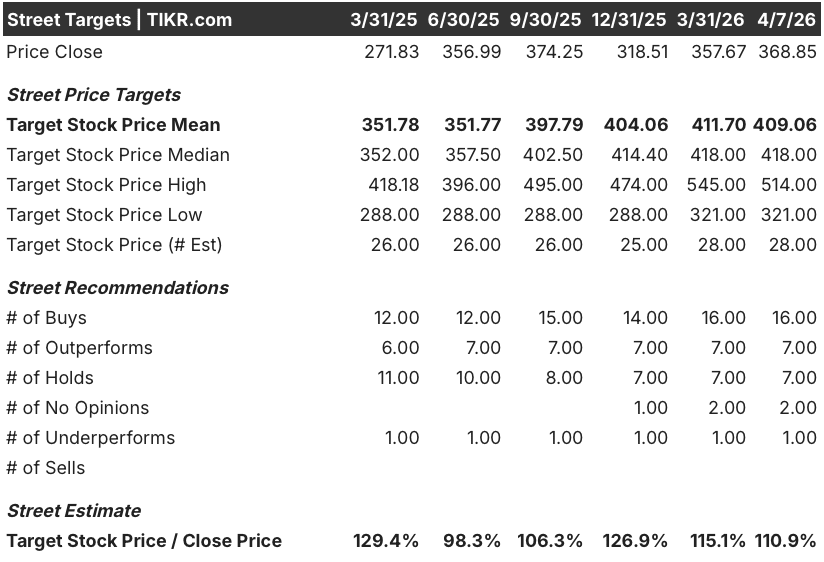

A BMO iniciou a cobertura das ações da Eaton com uma classificação de desempenho superior e uma meta de preço de US $ 428 em 27 de março, citando grandes atrasos e capex de data center sustentado como impulsionadores da visibilidade de crescimento além de 2026; em 28 analistas, 16 carregam classificações de compra, 7 de desempenho superior, 7 de espera e 1 de desempenho inferior, com uma meta de preço médio de US $ 409.06 - implicando em aproximadamente 10.9% de aumento em relação aos preços atuais.

O spread da meta de US$ 321 a US$ 514 reflete uma divisão genuína: os ursos na extremidade inferior do modelo de rampa de custos excedentes na Electrical Americas, comprimindo as margens até 2027; os touros na extremidade superior presumem que a Boyd Thermal seja fechada de forma limpa, o spin-off da Mobility seja executado dentro do cronograma e o impulso dos pedidos de data center seja mantido até 2028 e além.

A aproximadamente 27,7x o EPS de US$ 13,33 em 2026, as ações da ETN estão subvalorizadas em relação ao seu próprio múltiplo médio de 5 anos, próximo a 32x - um desconto que o mercado está aplicando devido aos custos de rampa da Electrical Americas, que a administração quantificou em 130 pontos-base em 2026 e confirmou que diminuirá sequencialmente a partir do segundo trimestre, enquanto o negócio subjacente opera com margens de segmento de aproximadamente 30% através do vento contrário.

A declaração da gerência na Barclays Industrial Select Conference de que a carteira de pedidos de data centers agora representa 11 anos de capacidade instalada a taxas de construção de 2025 reformula substancialmente a duração da pista de crescimento da ETN - este não é um ciclo de dois anos, e o múltiplo atual o precifica como um.

O risco que quebra o modelo: A recuperação da margem da Electrical Americas se estanca após o segundo trimestre de 2026, comprimindo as margens do segmento para o ano inteiro abaixo do ponto médio da orientação de 30% e forçando uma revisão para baixo da meta de longo prazo de 32%.

Os lucros do segundo trimestre de 2026 - especificamente as margens do segmento de Electrical Americas e se elas ficarem acima da faixa orientada do primeiro trimestre de 22,2% a 22,6% - confirmarão que a rampa está progredindo conforme o modelo ou revelarão que a complexidade da execução é maior do que a orientada.

Declaração de renda das ações da Eaton

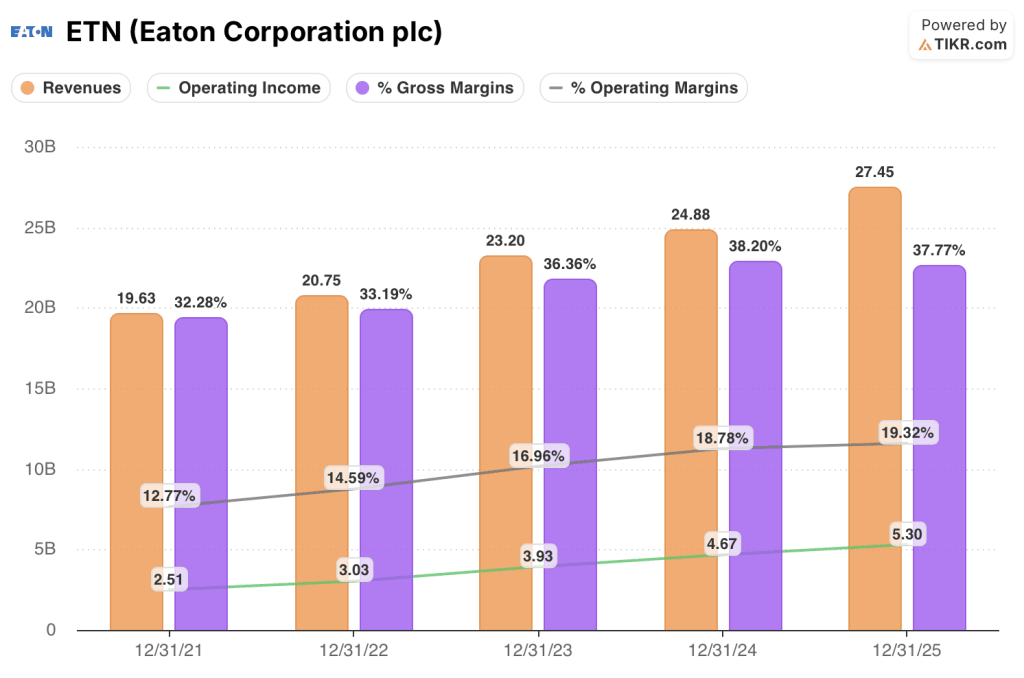

A receita operacional da Eaton atingiu US $ 5.30 bilhões no ano fiscal de 2025, um aumento de 13.5% em relação aos US $ 4.67 bilhões do ano anterior, elevando as margens operacionais da ETN para 19.3% - o nível mais alto no conjunto de dados de cinco anos e um quarto ano consecutivo de expansão de 12.8% em 2021.

O impulsionador é a Electrical Americas, que registrou um crescimento orgânico de 16% nas vendas no quarto trimestre e apresentou as margens de segmento mais fortes da história da empresa em 2025 - ganhos que fluíram diretamente da aceleração da demanda do data center descrita pelo CEO Ruiz e dos US$ 1,5 bilhão em investimentos em capacidade doméstica que agora estão aumentando em aproximadamente 24 projetos de fabricação.

A história da alavancagem operacional de quatro anos na demonstração de resultados da ETN está entre as mais claras do setor industrial: as receitas cresceram 40%, de US$ 19,63 bilhões em 2021 para US$ 27,45 bilhões em 2025, enquanto o lucro operacional mais do que dobrou, de US$ 2,51 bilhões para US$ 5,30 bilhões no mesmo período - confirmando que cada dólar de receita incremental na Eaton está rendendo materialmente mais do que seu antecessor.

Existe uma tensão nos dados: as margens brutas foram ligeiramente reduzidas de 38,2% em 2024 para 37,8% em 2025, um sinal de que o aumento da capacidade da Electrical Americas e a integração de aquisições, incluindo Fibrebond e Resilient Power, estão absorvendo a pressão de custo de curto prazo - a mesma dinâmica que a administração orientou que atingirá o pico no primeiro trimestre de 2026 antes de melhorar a cada trimestre subsequente.

O que diz o modelo de avaliação?

O modelo TIKR atribui à ETN uma meta de preço médio de US$ 589,97 até dezembro de 2030, com base em um CAGR de receita de 9,4% e um crescimento de 10,1% do EPS - suposições que são conservadoras em relação à estrutura da própria empresa para 2030 de crescimento orgânico de 6% a 9% da receita, mais a contribuição da Boyd Thermal, que a administração confirmou não ter sido incluída em seu plano original de longo prazo e que é favorável à taxa de crescimento e à margem.

A ETN está subvalorizada em 27,7 vezes o EPS de 2026 - o mercado está aplicando um múltiplo abaixo do histórico a uma empresa com uma carteira de pedidos recorde de US$ 19,6 bilhões, composição de EPS anual superior a 10% e um caminho de expansão de margem para margens de 32% nas Américas Elétricas até 2030.

A tensão central no caso de investimento da ETN não é se o ciclo do data center se sustenta - a gerência quantificou 11 anos de carteira de pedidos com as taxas atuais de construção - mas se a Electrical Americas executa o aumento da capacidade de forma suficientemente limpa em 2026 para manter a orientação de margem intacta e voltar a se classificar em relação aos múltiplos históricos.

Caso básico

- As margens da Electrical Americas se recuperam sequencialmente do piso de 22,2% a 22,6% do Q1, atingindo o ponto médio de 30% para o ano inteiro e confirmando que o obstáculo de 130 pontos-base da rampa é temporário e limitado

- A Boyd Thermal é concluída no segundo trimestre de 2026, adiciona US$ 1,7 bilhão em receita em 2026 e aumenta o mercado endereçável por megawatt de data center para US$ 3,4 milhões - diretamente favorável às margens da Electrical Global a partir do segundo ano

- A cisão da Mobility é concluída no primeiro trimestre de 2027, o que imediatamente aumenta a taxa de crescimento orgânico e as margens do segmento, removendo o declínio orgânico de 13% do segmento de veículos do perfil de ganhos consolidados

- O EPS aumenta de US$ 12,07 em 2025 para US$ 13,33 em 2026 e US$ 15,55 em 2027 - um aumento de 28,8% nos ganhos em dois anos que justifica a expansão do múltiplo de volta para 30x e um preço das ações bem acima dos níveis atuais

Risco de queda

- Os custos de rampa da Electrical Americas excedem o impacto guiado de 130 pontos-base em 2026, impulsionado pelos 24 projetos simultâneos de expansão de capacidade; qualquer atraso na segunda metade dos projetos de rampa empurra a recuperação da margem para 2027 e comprime o EPS anual abaixo do ponto médio de US$ 13,25

- A integração da Boyd Thermal absorve a largura de banda da gerência durante o ramp-up de capacidade mais exigente da história da Electrical Americas, com o preço de aquisição de US$ 9,5 bilhões - financiado parcialmente por meio da linha de crédito de US$ 8 bilhões do Citibank e de novas notas - acrescentando ventos contrários às despesas com juros em um ano já pressionado pelos custos

- Os mercados industriais de ciclo curto, incluindo o de veículos (queda orgânica de 13% no quarto trimestre) e o residencial, continuam fracos; se eles não se recuperarem positivamente no segundo semestre, conforme orientado pela administração, o benefício da diversificação desaparecerá e o perfil de crescimento da Eaton se tornará mais concentrado e mais volátil do que o múltiplo indica

Você deve investir na Eaton Corporation plc?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da ETN, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Eaton Corporation plc juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações ETN da TIKR gratuitamente →