Principais estatísticas das ações da Honeywell

- Intervalo de 52 semanas: $186,8 a $248,2

- Preço atual: $232,5

- Meta média da rua: $252

- Meta de alta da rua: $296

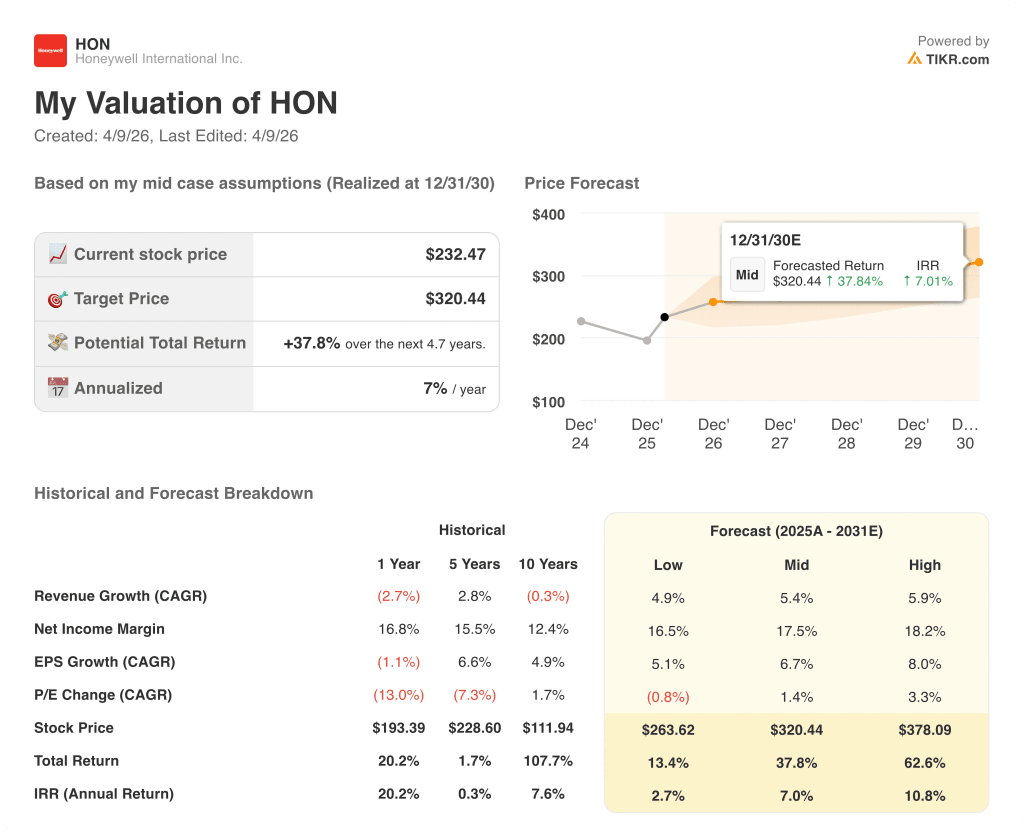

- Meta do modelo TIKR (dezembro de 2030): US$ 320,4

O que aconteceu?

A Honeywell International(HON), um fabricante industrial e aeroespacial diversificado com operações que abrangem controles de edifícios, automação de processos e tecnologias de defesa, está se dividindo em duas empresas públicas independentes em 2026, e o mercado ainda não precificou o valor total de nenhuma das metades.

Em 25 de março, a Honeywell Aerospace assinou um acordo de estrutura de fornecedores com o Departamento de Guerra dos EUA, apoiado por um investimento de capacidade de produção plurianual de US$ 500 milhões, abrangendo sistemas de navegação, atuadores Assure e soluções de guerra eletrônica.

O compromisso de US$ 500 milhões chega no momento em que a Honeywell Aerospace, que representa cerca de 40% da receita total e deve ser negociada na Nasdaq sob o símbolo HONA após uma separação planejada para o terceiro trimestre de 2026, relatou um aumento de 23% nos pedidos trimestrais no quarto trimestre de 2025, elevando a carteira de pedidos total para um recorde de US$ 37 bilhões.

O CEO Vimal Kapur declarou na Conferência Industrial Global do Bank of America, em 17 de março, que "as preocupações e os conflitos geopolíticos intensos que estão ocorrendo em todo o mundo, e que vêm ocorrendo há algum tempo, estão alimentando uma quantidade substancial de investimentos no setor de defesa", reforçando a durabilidade do ciclo de pedidos.

Além do giro no setor aeroespacial, o negócio de automação da RemainCo, que atende a prédios, plantas de processo e instalações industriais, está em vias de se separar de uma empresa cuja variação de 40% no portfólio de receitas nos últimos três anos, a linha de crédito de US$ 4 bilhões garantida pela Honeywell Aerospace em março e os catalisadores do Investor Day de junho preparam ambas as entidades para uma reavaliação que o preço atual das ações da HON não reflete.

A opinião de Wall Street sobre as ações da HON

O giro no setor aeroespacial completa a transformação da Honeywell de um conglomerado amplo em duas franquias focadas, cada uma comandando um múltiplo estruturalmente diferente do desconto combinado com o qual a HON tem sido negociada há anos.

Com as estimativas consensuais de receita subindo de US$ 37,4 bilhões em 2025 para US$ 39,5 bilhões em 2026 e o EPS normalizado crescendo de US$ 9,78 para US$ 10,53, ancorado pela rampa de produção de defesa de US$ 500 milhões e pelos cinco trimestres consecutivos de crescimento orgânico de um único dígito da Building Automation, o quadro de lucros futuros está mais claro do que nunca em mais de uma década.

Quinze analistas classificam a HON como compra ou desempenho superior, contra nove que a mantêm e dois que a subestimam, com um preço-alvo médio de US$ 251,98, o que implica um aumento de 8,4% em relação aos níveis atuais; as autoridades estão aguardando o fechamento da separação do setor aeroespacial do terceiro trimestre para se comprometerem com um múltiplo significativamente mais alto.

O spread da meta alto-baixo, de US$ 296 a US$ 198, reflete um debate real: o campo de US$ 296 inclui a execução bem-sucedida do spin e a expansão da produção de defesa, enquanto o piso de US$ 198 inclui a interrupção da receita no Oriente Médio e a fraqueza sustentada do catalisador petroquímico em 2027.

A HON é negociada a cerca de 22x o lucro por ação de consenso para 2026, um desconto modesto em relação aos pares de 24x a 25x, como o comando da Emerson Electric, sem um catalisador de desmembramento pendente, o que deixa as ações da Honeywell subvalorizadas, dado o potencial de reavaliação, já que duas empresas puras substituem o atual desconto do conglomerado.

A iniciação da BMO em 27 de março, com desempenho superior e meta de US$ 273, citou especificamente que "os sólidos fundamentos aeroespaciais e de defesa da HON permanecem subvalorizados, com mais vantagens ao longo da década", uma leitura que antecedeu em apenas alguns dias o acordo de US$ 500 milhões do Departamento de Guerra.

O único desenvolvimento que quebra o argumento de alta é o prolongamento do conflito no Oriente Médio, forçando atrasos contínuos nas remessas do segundo e terceiro trimestres, além da exposição à receita de um único dígito que o CEO Kapur caracterizou como tática.

Os lucros do primeiro trimestre, em 23 de abril, são o próximo evento de confirmação: observe o valor da margem do segmento aeroespacial em relação à linha de base de 26% e qualquer atualização sobre a venda de PSS e Warehouse Workflow Solutions esperada para o segundo trimestre.

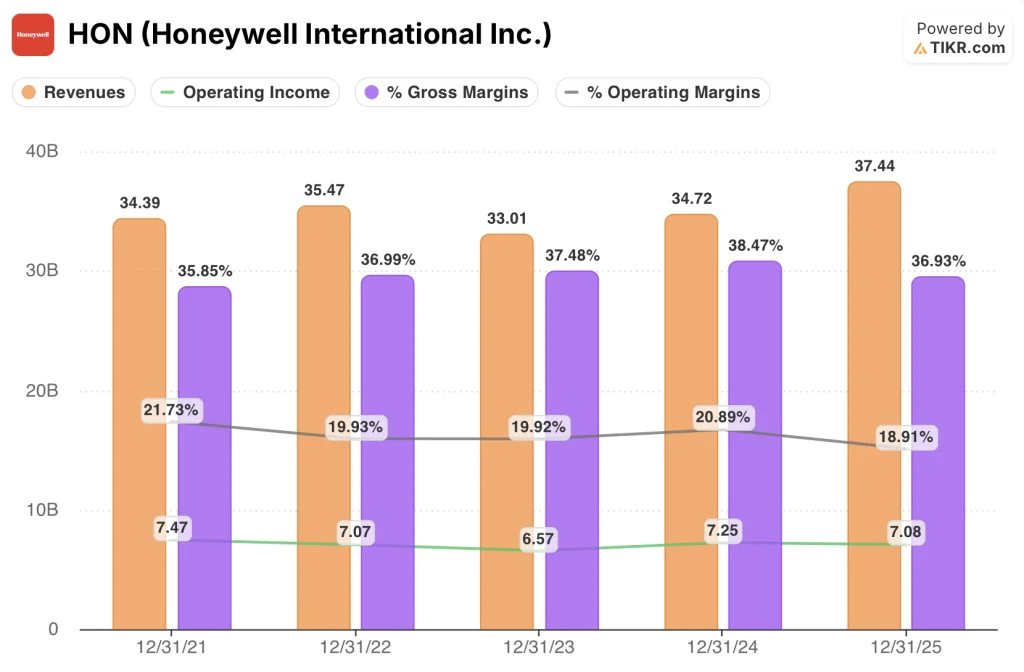

Declaração de renda das ações da Honeywell

A Honeywell aumentou a receita em 7,8%, para US$ 37,4 bilhões em 2025, recuperando-se do declínio de 6,9% em 2023, uma vez que a conversão de pedidos do setor aeroespacial e os ganhos de volume de automação predial compensaram a fraqueza persistente na demanda de catalisadores petroquímicos no segmento de processos.

A compressão da margem bruta de 2025 para 36,9%, em comparação com o pico de 38,5% em 2024, reflete um mix mais pesado de remessas de equipamentos originais de defesa de margem mais baixa e a ausência de volume de catalisador de margem alta que deprimiu os resultados de Soluções de Energia e Sustentabilidade no segundo semestre.

O lucro operacional da HON caiu 2,4%, para US$ 7,1 bilhões em 2025, apesar do crescimento da receita, reduzindo a margem operacional de 20,9% para 18,9% em 2024, uma combinação de P&D intensificado em aproximadamente 4,8% das vendas e US$ 436 milhões em encargos de redução ao valor recuperável de ágio da Automação Industrial registrados durante o ano.

A tensão na demonstração de resultados é que o perfil de alavancagem operacional da Honeywell se deteriorou, mesmo com o fortalecimento da história de crescimento da carteira de pedidos e da carteira de pedidos: a empresa entra em 2026 com a maior carteira de pedidos de sua história e a menor margem operacional em quatro anos.

O que diz o modelo de avaliação?

A meta intermediária do modelo TIKR de US$ 320 por ação, realizada em 4,7 anos, baseia-se em um CAGR de receita de 5,4% e uma recuperação da margem de lucro líquido para 17,5%, ambas as premissas que parecem conservadoras em relação à carteira de pedidos de US$ 37 bilhões, à rampa de produção de defesa confirmada de US$ 500 milhões e à tendência de ganho de participação da Building Automation em cinco trimestres.

A 22x os lucros de 2026, com duas franquias puras separadas dentro de seis meses, as ações da Honeywell estão subvalorizadas - o desconto do conglomerado embutido no múltiplo atual não sobrevive ao giro.

O fato de a estrutura de duas empresas proporcionar sua reavaliação total depende da velocidade de execução do spin aeroespacial, da recuperação da margem de automação e da conversão de pedidos de defesa.

Hipótese baixa: se a disrupção no Oriente Médio persistir no terceiro trimestre, a separação do setor aeroespacial sofrer um deslize ou incorrer em custos mais altos de preparação e os catalisadores petroquímicos permanecerem deprimidos, a receita crescerá cerca de 4,9% e as margens de lucro líquido se estabilizarão perto de 16,5%, o que implica um preço-alvo de US$ 264 e um retorno anualizado de 2,7%.

Caso médio: Com a conclusão do spin da Aerospace dentro do cronograma no terceiro trimestre, a produção de defesa aumentando de acordo com o acordo-quadro de US$ 500 milhões e a Automação Predial mantendo um crescimento orgânico de um dígito médio, a receita crescerá cerca de 5,4% e as margens melhorarão para 17,5%, apontando para US$ 320 e um retorno anualizado de 7,0%.

Caso alto: se a separação do setor aeroespacial desencadear uma reavaliação significativa, se a carteira de projetos de GNL for convertida antes do previsto no segundo semestre e se a expansão da margem de automação industrial atingir o topo da orientação, a receita atingirá cerca de 5,9% do CAGR e as margens se aproximarão de 18,2%, apontando para US$ 378 e um retorno anualizado de 10,8%.

O cenário intermediário requer um crescimento da receita próximo ao ponto médio da orientação orgânica de 3% a 6% da própria Honeywell e uma expansão da margem operacional de 20 a 60 pontos-base, sem nenhuma expansão múltipla incorporada aos preços atuais.

Neste momento, as evidências observáveis apóiam o cenário intermediário: Os pedidos do primeiro trimestre estavam acompanhando o crescimento médio de um dígito em todos os segmentos de automação em meados de março, a carteira de pedidos de US$ 37 bilhões é composta por pedidos de compra firmes, não por estimativas, e a orientação de EPS da administração para 2026, de US$ 10,35 a US$ 10,65, já leva em conta a interrupção do transporte marítimo no Oriente Médio como um evento transitório.

Você deve investir na Honeywell International Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da HON e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Honeywell International Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HON no TIKR gratuitamente →