Principais estatísticas das ações da Domino's

- Intervalo de 52 semanas: US$ 246,3 a US$ 499,1

- Preço atual: US$ 376,2

- Meta média da rua: US$ 476,1

- Meta de alta da rua: US$ 601

- Meta do modelo TIKR (dezembro de 2030): US$ 615,8

O que aconteceu?

A Domino's Pizza(DPZ), a maior cadeia de pizzarias do mundo em número de lojas, está sendo negociada perto de seu ponto mais baixo em 52 semanas, a US$ 376,24, apesar de ter apresentado um crescimento de 8,5% na receita operacional no ano fiscal de 2025 e de ter apresentado uma orientação de mais 8% em 2026.

A mudança de narrativa começou em 23 de fevereiro, quando a Domino's divulgou um crescimento de 3,7% nas vendas nas mesmas lojas no quarto trimestre nos EUA, superando a estimativa dos analistas de 3,5% e impulsionada pela promoção Best Deal Ever, uma iniciativa de preços focada em valor que aumentou o número de transações sem exigir um aumento de ingressos.

O fluxo de caixa livre de US$ 671,5 milhões no ano fiscal de 2025 - um aumento de 31,2% em relação ao ano anterior - é o número que o mercado subvalorizou, pois financiou um aumento de 15% nos dividendos trimestrais para US$ 1,99 por ação e US$ 354,7 milhões em recompras de ações, com US$ 459,7 milhões ainda sob autorização.

Em 1º de abril, a Jubilant Foodworks, operadora de 3.594 lojas da Domino's na Índia, Sri Lanka e Bangladesh, renovou seu contrato exclusivo de franquia de 15 anos com uma opção de extensão de 10 anos, assegurando os dois mercados internacionais de crescimento mais rápido no sistema a longo prazo.

O CEO Russell Weiner declarou na teleconferência de resultados do quarto trimestre de 2025 que "acredito que a Domino's pode dobrar nossas vendas no varejo de onde estão hoje, o dobro", ancorando a reivindicação de 11 anos consecutivos de ganhos de participação de mercado nos EUA e EBITDA no nível da loja do franqueado de aproximadamente US$ 166.000 por unidade em 2025.

As ações da Domino's Pizza entram em 2026 com a estratégia Hungry for MORE, uma estrutura de crescimento de quatro pilares que abrange alimentos, valor, operações e escala, agora com a meta de mais de 175 aberturas líquidas de lojas nos EUA, aproximadamente 800 adições líquidas internacionais e um crescimento de 3% nas vendas nas mesmas lojas nos EUA, em cima de um negócio de transporte de US$ 4,4 bilhões que tem aumentado 10% ao ano desde 2010.

A opinião de Wall Street sobre as ações da DPZ

A batida do quarto trimestre nas vendas nas mesmas lojas nos EUA, combinada com o crescimento de 31,2% do FCF e o aumento dos dividendos, faz com que a DPZ deixe de ser um risco de execução de uma história de valor e passe a ser uma empresa de geração de caixa confirmada, entrando em um ano de crescimento acelerado das lojas.

As ações da Domino's Pizza têm uma receita consensual para 2026 de US $ 5.28 bilhões, crescendo 6.9% ano a ano em uma contribuição DoorDash para o ano inteiro e mais de 175 aberturas domésticas, com EPS normalizado esperado em US $ 19.82 e avançando para US $ 21.49 em 2027, conforme a alavancagem operacional se firma.

Vinte analistas classificam a DPZ como compra ou desempenho superior, contra 12 retenções e apenas 2 recomendações negativas; a meta de preço médio de US$ 476,06 implica em um aumento de aproximadamente 26,5% em relação aos níveis atuais, com o consenso aguardando especificamente as vendas nas mesmas lojas do primeiro trimestre de 2026 nos EUA para confirmar se o relançamento do Best Deal Ever sustenta o impulso durante o primeiro semestre.

O spread da meta de US$ 340 a US$ 601 sinaliza um debate vivo: o caso de baixa se ancora em ventos contrários contínuos de DPE e uma recuperação morna da entrega, enquanto os preços do caso de alta de US$ 601 na DoorDash alcançam a expansão para uma participação justa e uma reavaliação do múltiplo futuro, uma vez que o crescimento de dois dígitos do FCF se torna inegável.

Negociando perto de 19x o lucro por ação estimado para 2026, com o FCF crescendo 31,2% e um aumento de 15% nos dividendos confirmado, a DPZ está subvalorizada em relação a um sistema de franquias que fechou apenas 13 lojas nos últimos dois anos, em uma base de mais de 7.000 locais nos EUA.

O aumento de 12,3% da Berkshire Hathaway em sua participação na DPZ, para 3,4 milhões de ações no quarto trimestre de 2025, acrescenta peso institucional à tese de que o desconto atual da ação reflete o medo da categoria e não a deterioração fundamental.

Se a DPE, a operadora de franquias australiana e europeia que atualmente apresenta um desempenho inferior ao do sistema, não voltar a ter vendas positivas nas mesmas lojas sob o comando de seu novo CEO veterano do McDonald's, Andrew Gregory, o algoritmo internacional se romperá e a meta de crescimento de 800 lojas para 2026 se tornará inatingível.

Os lucros do primeiro trimestre de 2026, em 27 de abril, são o teste imediato: As vendas nas mesmas lojas nos EUA precisam confirmar que a meta de 3% para o ano inteiro está sendo seguida, apesar das interrupções relacionadas ao clima em janeiro, e a contribuição do canal DoorDash precisa mostrar um aumento significativo em relação aos níveis da metade do ano parcial de 2025.

Desempenho financeiro da Domino's Pizza

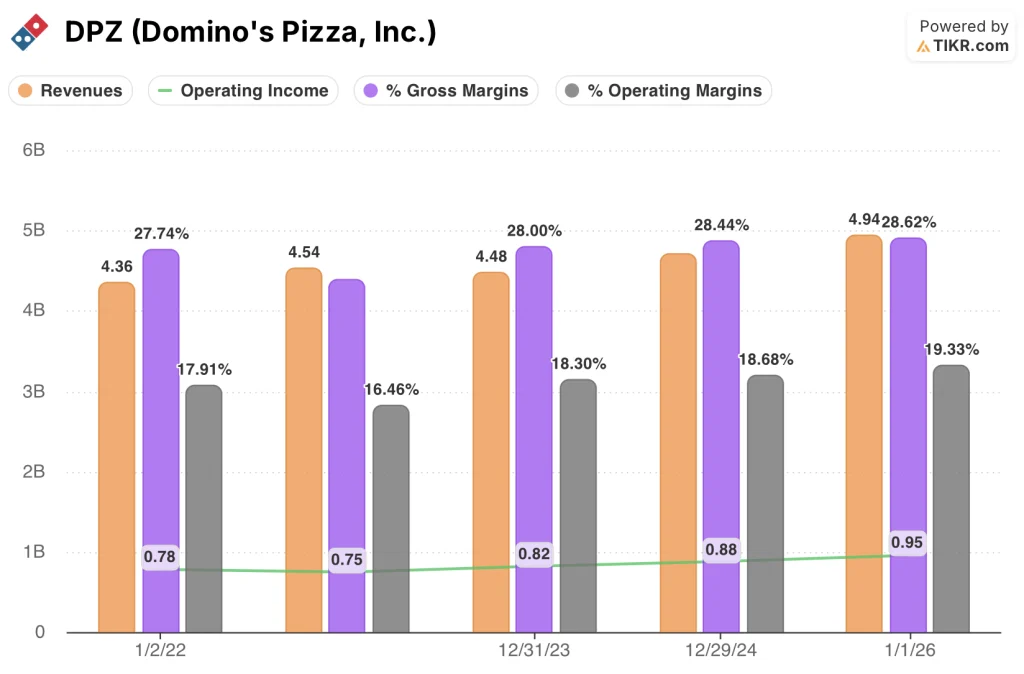

A Domino's Pizza aumentou a receita total de US$ 4,71 bilhões no ano fiscal de 2024 para US$ 4,94 bilhões no ano fiscal de 2025, um aumento de 5,0% que marca o terceiro ano consecutivo de crescimento da receita após uma breve contração no ano fiscal de 2023.

A expansão da receita operacional de $ 880 milhões para $ 954 milhões, impulsionada por ganhos de aquisição da cadeia de suprimentos e royalties de franquia mais altos do Best Deal Ever e do volume Parmesan Stuffed Crust, aumentou a margem operacional da DPZ de 18.7% no ano fiscal de 2024 para 19.3% no ano fiscal de 2025.

As margens operacionais da Domino's aumentaram de 16,5% no exercício fiscal de 2022 para 19,3% no exercício fiscal de 2025, uma melhoria de 280 pontos-base em três anos que reflete o benefício cumulativo de um modelo de franquia com royalties pesados e ativos leves, em comparação com uma base de SG&A relativamente fixa de US$ 460 milhões.

O que diz o modelo de avaliação?

A meta intermediária do modelo TIKR de US$ 615,77 até dezembro de 2030, baseada em um CAGR de receita de 4,6% e margens de lucro líquido que se expandem para 13,3%, é o tipo de número para o qual o preço atual não abre espaço - a US$ 376,24, o mercado está precificando uma deterioração permanente que onze anos de dados de participação de mercado e um aumento de 31% no FCF simplesmente não suportam.

Um retorno total de 63,7% em 4,7 anos, com uma TIR anualizada de 11%, coloca a DPZ firmemente em território subvalorizado,especialmente para um sistema de franquias que se tornou mais lucrativo por unidade a cada ano de execução da estratégia.

A verdadeira questão para as ações da Domino's Pizza:

A concretização do retorno do caso médio depende quase que inteiramente de uma variável: se os negócios internacionais, arrastados para baixo pela DPE, podem retornar ao algoritmo histórico do sistema sem exigir uma reviravolta de vários anos.

Caso baixo (CAGR de receita de 4,1%, margem de lucro líquido de 12,7%): Se o DPE continuar com baixo desempenho e o crescimento do DoorDash atingir um patamar próximo aos níveis atuais, o modelo retornará US$ 507 em dezembro de 2030, o que implica um retorno total de 34,8% e uma TIR de 6,5%.

Caso médio (CAGR de receita de 4,6%, margem de lucro líquido de 13,3%): Com o SSS dos EUA em 3%, o DPE se estabilizando sob Gregory e a DoorDash atingindo a participação justa até 2027, o modelo tem como meta US$ 616 até dezembro de 2030, o que implica 63,7% de retorno total e uma TIR de 11,0%.

Caso alto (CAGR de receita de 5,0%, margem de lucro líquido de 13,7%): Se a DPE voltar a crescer, a Domino's dobrar sua participação no transporte e a inovação do cardápio acelerar a economia da unidade, o modelo alcançará US$ 725 em dezembro de 2030, o que implica um retorno total de 92,8% e uma TIR de 14,9%.

O cenário intermediário requer a manutenção de 3% de SSS nos EUA em 2026 e 2027 e nenhuma contração múltipla além do CAGR de P/L (3,5%) já incorporado ao modelo - nenhuma reavaliação heroica, apenas a execução operacional que a empresa apresentou no ano fiscal de 2025.

As ações da Domino's Pizza estão acompanhando essa execução neste momento: O SSS do quarto trimestre nos EUA ficou em 3,7%, o programa de fidelidade cresceu para 37,3 milhões de usuários ativos, a nova plataforma de comércio eletrônico está em funcionamento e superando o desempenho de sua antecessora, e a Best Deal Ever foi relançada em 23 de fevereiro como o principal impulsionador de compensação de 2026.

Você deve investir na Domino's Pizza, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da DPZ e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Domino's Pizza, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DPZ no TIKR gratuitamente →