Principais estatísticas das ações da PACCAR

- Intervalo de 52 semanas: $84,7 a $131,9

- Preço atual: $118,2

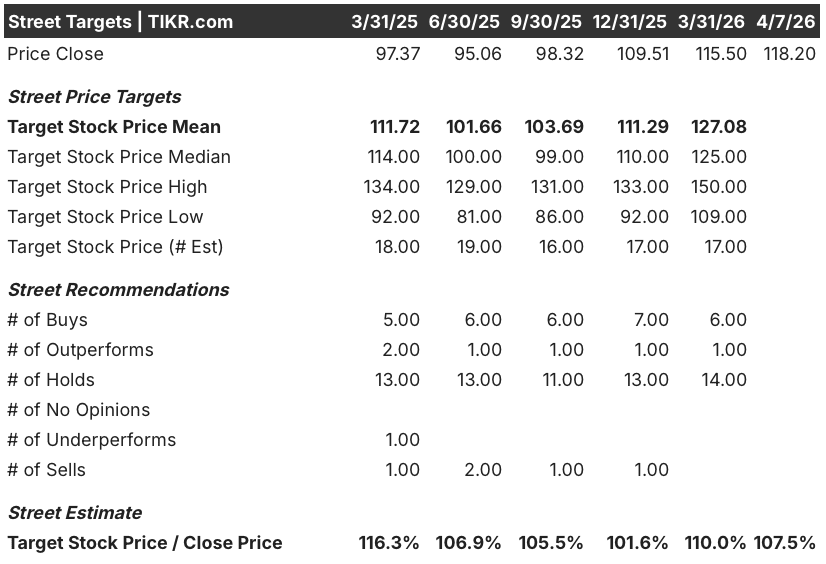

- Meta média de rua: US$ 127

- Meta alta de rua: US$ 150

- Meta do modelo TIKR (dezembro de 2030): US$ 150

O que aconteceu?

A PACCAR Inc(PCAR), fabricante dos caminhões comerciais pesados Kenworth, Peterbilt e DAF, entra em 2026 com um piso estrutural de lucros que não existia há uma década - peças e serviços financeiros, os dois segmentos que geram lucros recorrentes independentemente da demanda de novos caminhões, agora contribuem com 71% do lucro total da empresa, em comparação com 43% em 2014.

O relatório de lucros do quarto trimestre de 2025, divulgado em 27 de janeiro, confirmou a profundidade do ciclo: a receita caiu de US$ 7,9 bilhões no ano anterior para US$ 6,8 bilhões, e o lucro líquido caiu para US$ 557 milhões, já que o mercado de fretes dos EUA e as interrupções na produção causadas pelas tarifas reduziram as margens do segmento de caminhões para 12% - mas a PACCAR Parts apresentou uma receita trimestral recorde de US$ 1,7 bilhão, um aumento de 4% em relação ao ano anterior, comprovando a durabilidade do negócio de peças de reposição mesmo em um ciclo de baixa.

O cenário tarifário mudou substancialmente em novembro de 2025, quando as tarifas de caminhões da Seção 232 - uma medida comercial de segurança nacional dos EUA que impõe taxas sobre veículos comerciais importados - entraram em vigor, favorecendo diretamente a PACCAR: a pegada de fabricação norte-americana da empresa, espalhada pelas fábricas em Chillicothe (Ohio), Denton (Texas) e Sainte-Therese (Canadá), qualifica-se para um alívio de mais de 50% na exposição tarifária, enquanto a maioria dos caminhões concorrentes montados fora dos EUA enfrentam novos encargos de custo.Uma dinâmica que o Morgan Stanley sinalizou em 14 de janeiro, quando elevou sua meta de preço para a PCAR de US$ 93 para US$ 102.

Preston Feight, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "terminamos o ano passado com clareza em termos de tarifas e emissões" e vinculou isso diretamente à orientação da empresa para o primeiro trimestre de 2026 de margens brutas de 12,5% a 13%, um avanço em relação aos 12% registrados no quarto trimestre de 2025, à medida que os custos de transição da fábrica da mudança de produção local para local diminuem.

As ações da PACCAR, negociadas a US$ 118,20, estão 40% acima de sua baixa de 52 semanas, de US$ 84,65, à medida que as taxas de frete à vista se recuperam, as peças orientam para um crescimento de receita de 4% a 8% em 2026, a confirmação da EPA do padrão de NOx de 35 miligramas para 2027 acelera um ciclo de pré-compra em caminhões pesados - onde o volume da indústria da Classe 8 está previsto em 230.000 a 270.000 unidades - e os US$ 9.3 bilhões em investimentos acumulados em P&D e capital desde 2016 posiciona a empresa com a mais nova linha de caminhões do setor.

A opinião de Wall Street sobre as ações da PCAR

A batida na receita do quarto trimestre - US$ 6,8 bilhões contra o consenso de US$ 6,3 bilhões - combinada com a orientação de margem da administração para o primeiro trimestre de 12,5% a 13%, muda o cenário futuro de "sobrevivência no vale" para "aceleração do ciclo", com expectativa de recuperação dos lucros de US$ 5,01 ajustados em 2025 para US$ 5,61 em 2026 e US$ 6,77 em 2027, à medida que o volume, os ventos favoráveis das tarifas e o crescimento das peças se combinam simultaneamente.

A receita da PACCAR em 2026E de US$ 27,7 bilhões e o EPS em 2026E de US$ 5,61 estão ancorados em impulsionadores operacionais confirmados: a mudança de fabricação local para local que remove a paridade tarifária do concorrente, peças orientadas para um crescimento anual de 4% a 8% e uma entrada de pedidos que a administração descreveu como "taxa significativa de excesso de construção" em janeiro de 2026.

Sete dos 21 analistas classificam a PCAR como compra ou desempenho superior - uma posição minoritária - enquanto 14 a mantêm, refletindo a postura de esperar para ver da recuperação do frete e a magnitude da pré-compra de Wall Street; o preço-alvo médio de US$ 127,08 implica em um aumento de cerca de 7,5% em relação aos US$ 118,20, com a ponta de alta em US$ 150,00 e a ponta de baixa em US$ 109,00.

A diferença de US$ 41 pontos entre as metas alta e baixa reflete um debate genuíno: os otimistas precificam uma forte pré-compra em 2027, antes da conformidade com a EPA27 NOx, além de ganhos de participação de peças no mercado de reposição de segundo proprietário de US$ 33 bilhões, enquanto os pessimistas temem que o atual múltiplo futuro de 21x já precifique a recuperação antes que as condições de frete a confirmem totalmente.

Com aproximadamente 21x o lucro por ação de 2026E, em comparação com uma faixa histórica de P/L que se situava entre 14x e 17x em estágios de ciclo comparáveis, as ações da PACCAR estão razoavelmente avaliadas - o múltiplo elevado é parcialmente obtido pela mudança estrutural na qualidade dos lucros (peças e serviços financeiros agora representam 71% do lucro) e parcialmente uma aposta na magnitude da pré-compra de 2027 que ainda não se materializou nos dados de pedidos.

A declaração de Feight sobre a perspectiva do primeiro trimestre de 2026 - de que "o segundo trimestre deve ser uma aceleração em relação ao primeiro trimestre" - reformula a cadência: a recuperação da margem não é um evento pontual, mas um aumento sequencial ao longo do ano, fazendo com que o EPS de US$ 5,61 em 2026E seja um piso e não um teto.

O modelo será interrompido se a recuperação do mercado de frete dos EUA estagnar e as transportadoras de carga de caminhão adiarem as compras novamente, o que comprimiria os volumes de caminhões e o crescimento de peças simultaneamente.

A margem bruta do segundo trimestre de 2026, a cadência de crescimento da receita de peças e a entrada de pedidos da Classe 8 em abril e maio são os números específicos a serem observados - a confirmação da melhoria sequencial em relação à orientação de 12,5% a 13% do primeiro trimestre validaria a tese de recuperação.

Quadro financeiro da PACCAR

A receita total da PACCAR contraiu 15,5% em 2025, para US $ 28,4 bilhões, o declínio mais acentuado em um único ano desde o mínimo de 2020, impulsionado por uma queda de 16,9% na receita de caminhões, já que as entregas da Classe 8 na América do Norte caíram para 144.200 unidades de uma base mais alta do ano anterior em meio a condições de mercado de frete suaves.

O lucro bruto caiu 32,8%, para US$ 4,0 bilhões em 2025, mas a compressão reflete a pressão cíclica da margem do segmento de caminhões, e não a deterioração estrutural - o segmento de peças, que tem margens brutas de aproximadamente 30% e registrou uma receita recorde de US$ 6,9 bilhões, isolou a lucratividade total de uma forma que o equivalente da PACCAR em 2014 não poderia ter feito.

A trajetória da margem operacional conta a história estrutural de forma mais clara: A PCAR teve uma média de 9% de margens operacionais nos cinco anos que terminaram em 2016, melhorou para 10% nos cinco anos seguintes e teve uma média de 12% nos cinco anos que terminaram em 2025 - uma melhoria radical que reflete o fato de as peças e os serviços financeiros absorverem uma parcela cada vez maior da base de custos ao longo dos ciclos.

A tensão é real: o lucro operacional de US$ 3,1 bilhões em 2025 sobre uma receita de US$ 28,4 bilhões implica uma margem operacional de 10,8%, um retrocesso significativo em relação aos 14,8% registrados em 2024, e a questão para 2026 é se a recuperação da margem acompanha a recuperação do volume com rapidez suficiente para justificar um múltiplo de 21x.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR tem como meta US$ 150,44 até o final de 2030, com base em um CAGR de receita de 6,4% e margens de lucro líquido de 12,1% - premissas baseadas no mercado total endereçável confirmado de US$ 70 bilhões do negócio de peças e no histórico de cinco anos da PACCAR de dobrar os lucros ciclo a ciclo de um ponto a outro.

A PCAR está avaliada de forma justa em US$ 118,20 - negociada a cerca de 21x os lucros de 2026E, o múltiplo reflete a melhoria estrutural na qualidade dos lucros, mas deixa uma margem de segurança limitada até que o ciclo de pré-compra de 2027 se confirme nos dados dos pedidos.

A verdadeira questão para as ações da PACCAR não é se os lucros se recuperam - o volante de peças e a vantagem tarifária tornam quase certa alguma recuperação - mas se a magnitude da pré-compra da EPA27 em 2027, combinada com os ganhos de participação das peças no mercado de reposição de segundo proprietário de US$ 33 bilhões, pode empurrar o EPS para a estimativa de consenso de US$ 11 para 2029 e reavaliar as ações para a meta do modelo de US$ 150.

Caso base

- A receita de peças cresce de 4% a 8% em 2026, conforme orientado, acelerando ao longo do ano à medida que a atividade de frete se recupera e os 380.000 motores PACCAR que ultrapassaram a marca de cinco anos consomem mais peças relacionadas ao desgaste

- Os ventos favoráveis da tarifa da Seção 232 proporcionam um alívio de mais de 50% na exposição tarifária da PACCAR, enquanto os concorrentes que importam para os EUA absorvem novos encargos de custo, sustentando o poder de precificação dos caminhões até 2026

- A confirmação da EPA27 desencadeia uma pré-compra de caminhões pesados Classe 8, levando o volume da indústria norte-americana para o topo da faixa de orientação de 230.000 a 270.000 unidades

- O EPS 2026E de US$ 5,61 funciona como um piso; o EPS 2027E de US$ 6,77 representa o primeiro benefício anual do volume de pré-compra e da normalização de tarifas

Risco de queda

- A recuperação do mercado de fretes estanca antes que a lucratividade das transportadoras de carga se recupere o suficiente para liberar as compras diferidas de caminhões, comprimindo as entregas de caminhões e o crescimento das peças abaixo da orientação

- A renegociação da USMCA, esperada para o final de 2026, introduz novas incertezas tarifárias que reduzem a vantagem de custo de fabricação que a PACCAR construiu por meio da mudança de produção local para local

- O P/L futuro de 21x deixa uma margem de segurança mínima se as margens brutas de 2026 não conseguirem sustentar a orientação do primeiro trimestre de 12,5% a 13%, uma vez que qualquer déficit comprimiria simultaneamente os lucros e o múltiplo

Você deve investir na PACCAR Inc?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da PCAR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a PACCAR Inc juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da PCAR na TIKR gratuitamente →