Principais estatísticas das ações da Copart

- Intervalo de 52 semanas: US$ 32,2 a US$ 63,9

- Preço atual: US$ 33

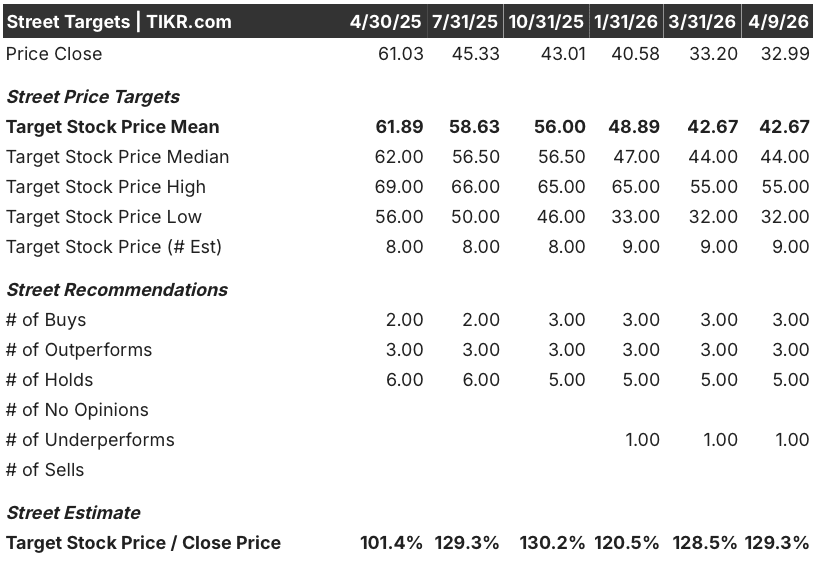

- Meta média da rua: US$ 42,7

- Meta de alta da rua: US$ 55

- Meta do modelo TIKR (jul. 2030): US$ 45,2

O que aconteceu?

A Copart(CPRT), plataforma global de leilões de veículos on-line que conecta seguradoras com compradores em 185 países, está em seu ponto mais baixo em 52 semanas, de US$ 32,99, depois que os lucros do segundo trimestre revelaram a primeira contração sustentada da receita em anos.

O relatório do segundo trimestre, divulgado em 19 de fevereiro, mostrou que a receita caiu 3,6% em relação ao ano anterior, para US$ 1,12 bilhão, e que o lucro por ação (EPS) de US$ 0,36 ficou 8,3% abaixo da estimativa de consenso de US$ 0,39, já que os volumes de veículos diminuíram nos canais de serviços e vendas.

A redução do volume se deve a duas pressões convergentes: as seguradoras retêm mais veículos internamente à medida que as taxas de perda total se normalizam e os consumidores fazem um seguro menor em meio à inflação, o que reduz o número de veículos totalizados que chegam aos leilões.

A gerência da Copart observou, na teleconferência de resultados do segundo trimestre, que as comparações de receita de serviços foram distorcidas pela receita única dos furacões Helene e Milton, que impulsionaram o trimestre fiscal de 2025 do ano anterior, criando uma base artificial que inflou o aparente declínio ano a ano.

A linha de crédito rotativo sem garantia de US$ 1,25 bilhão da empresa, garantida em 23 de janeiro, com vencimento em 2031, juntamente com uma recompra de ações de US$ 218,2 milhões no primeiro semestre do ano fiscal de 2026, sinaliza confiança na geração de caixa, mesmo que os ventos contrários de volume persistam em 2026.

A opinião de Wall Street sobre as ações da CPRT

A distorção da comparação com os furacões é eliminada até o terceiro trimestre, mas o que a substitui determina se as ações da Copart se recuperam de uma baixa de 52 semanas ou se caem à medida que os volumes de seguro reduzidos se mostram estruturais e não cíclicos.

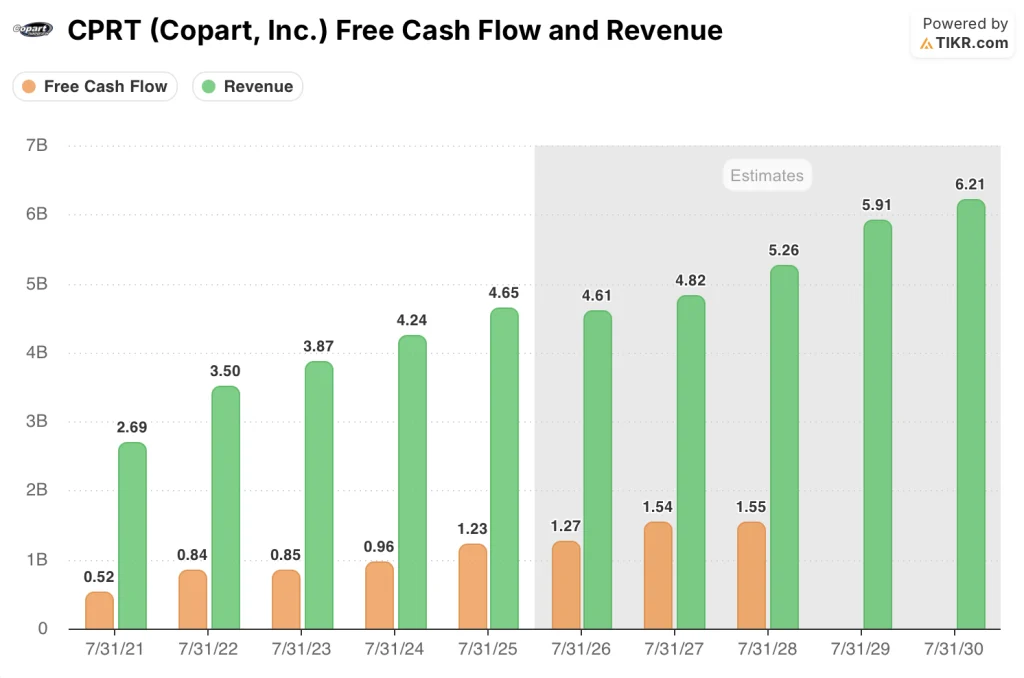

O FCF da CPRT alcançou US$ 1,23 bilhão no ano fiscal de 2025 e está estimado em US$ 1,27 bilhão no ano fiscal de 2026, apoiado pelo modelo de leilão de ativos leves da plataforma, mesmo com o consenso de receita em US$ 4,61 bilhões, com uma queda projetada de 0,9% antes de retornar ao crescimento de 4,7% no ano fiscal de 2027.

Seis dos 12 analistas que cobrem as ações da Copart mantêm classificações de compra ou de desempenho superior, contra cinco de retenção e uma de desempenho inferior, com uma meta de preço médio de US $ 42.67, implicando em 29.3% de alta em relação aos níveis atuais, com Street aguardando dados de recuperação de volume dos trimestres de comparação limpos de furacões.

O spread da meta entre US$ 32 e US$ 55 reflete um debate genuíno: os ursos veem o limite inferior como um valor justo se as seguradoras internalizarem permanentemente mais volume, enquanto os touros veem US$ 55 se a expansão internacional da Copart e a rede de concessionárias de carros usados absorverem a suavidade doméstica.

Negociadas a cerca de 21x os lucros futuros, contra um P/L de 25x há apenas três meses, com margens FCF projetadas para aumentar de 26,5% no ano fiscal de 2025 para 27,6% no ano fiscal de 2026, as ações da Copart parecem subvalorizadas a preços atuais, uma vez que a pressão sobre os lucros de curto prazo reflete uma comparação não recorrente com furacões, e não um prejuízo permanente da economia da plataforma.

Se os próximos dois trimestres confirmarem que o volume está se recuperando à medida que o efeito de base do furacão se dissipa, a reavaliação do múltiplo futuro, por si só, poderia fechar grande parte da lacuna de 29% em relação à meta média dos analistas.

As tendências contínuas de sub-seguro ou a internalização sustentada de veículos de perda total por parte das operadoras reduziriam estruturalmente o pool de leilões endereçáveis e comprimiriam permanentemente a base de receita.

Os dados de volume de receita de serviços do terceiro trimestre, especialmente as tendências de unidades nos EUA, onde a receita caiu 5,6% em relação ao ano anterior no segundo trimestre, são o único número a ser observado para confirmar que o piso de volume está atrás da Copart.

Dados financeiros das ações da Copart

O lucro operacional da Copart atingiu US$ 1,75 bilhão no ano fiscal de 2025, uma margem operacional de 37,7% que representa o nível mais alto em quatro anos fiscais, já que a escala da plataforma absorveu o crescimento dos custos mais rapidamente do que a desaceleração do crescimento da receita.

O crescimento de 9,7% da receita no ano fiscal de 2025, para US$ 4,65 bilhões, impulsionou um aumento de 11,4% no lucro operacional, confirmando que a rede de leilões da CPRT opera com uma alavancagem operacional genuína quando os volumes unitários são executados em níveis normais.

As margens brutas aumentaram de 45,8% no ano fiscal de 2024 para 47,2% no ano fiscal de 2025, refletindo uma mudança de mix em direção à receita de serviços com taxas mais altas em relação às vendas de veículos com margens mais baixas, já que a plataforma atraiu mais volume de operadoras de seguros.

A queda do lucro operacional no segundo trimestre para US$ 388,7 milhões, 8,8% a menos que no ano anterior, introduz uma tensão visível no curto prazo: se os volumes de receita de serviços não se recuperarem na segunda metade do exercício fiscal de 2026, a alavancagem operacional que impulsionou a expansão da margem para 37,7% funcionará ao contrário.

O que diz o modelo de avaliação?

A meta intermediária do modelo TIKR de US$ 45,24, atingida no exercício fiscal de 2030, pressupõe um CAGR de receita de 5,8% e margens de lucro líquido se recuperando em direção a 31,5%, ambos os dados apoiados pela posição de caixa de US$ 5,1 bilhões da Copart e um programa de recompra que reduz o número de ações mesmo em um ano de volume baixo.

A US$ 32,99, próximo à mínima de 52 semanas de US$ 32,20, a CPRT está subvalorizada em relação a uma plataforma cuja geração de FCF de US$ 1,27 bilhão no ano fiscal de 2026 não é essencialmente afetada pelos ventos contrários da comparação com furacões que impulsionaram a venda no segundo trimestre.

A diferença entre a mínima de 52 semanas da CPRT e a meta de alta de US$ 54,60 se resume inteiramente a uma questão: se a atual redução do volume é um problema temporário de efeito de base ou o início da internalização estrutural da operadora.

Caso baixo (TIR de 2,4%, meta de US$ 37): as seguradoras internalizam permanentemente uma parcela maior de veículos de perda total, mantendo o crescimento da receita em 5,2% CAGR. As margens de lucro líquido se estabilizam perto de 29,3%, abaixo do nível do ano fiscal de 2025. Retorno total de 10,8% ao longo do período da previsão, praticamente em linha com a manutenção de caixa.

Caso intermediário (TIR de 7,6%, meta de US$ 45): os efeitos da base de furacões são eliminados e o volume se normaliza, sustentando um CAGR de receita de 5,8%, com as margens de lucro líquido se recuperando para 31,5%. O lucro por ação (EPS) cresce a um CAGR de 5,4%. Retorno total de 37,1% em 4,3 anos, sem necessidade de expansão múltipla.

Caso Alto (TIR de 12,4%, meta de US$ 55): a expansão internacional se acelera e os volumes da rede de concessionárias de carros usados absorvem a suavidade doméstica, impulsionando a CAGR de 6,4% da receita, com margens que chegam a 33,3%. O CAGR do EPS de 7,1% proporciona um retorno total de 65,5%.

O cenário intermediário exige que o volume de receita de serviços se estabilize à medida que a comparação de furacões é eliminada da base do ano fiscal de 2026, sem nenhuma expansão múltipla assumida a partir do atual P/L futuro de 21x.

A Copart recomprou 5,5 milhões de ações no primeiro semestre do exercício fiscal de 2026, a uma média de US$ 39,82, confirmando a opinião da própria administração de que os preços atuais representam um valor comprável em relação a uma reserva de caixa de US$ 5,1 bilhões.

Você deve investir na Copart, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CPRT e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CPRT juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CPRTr no TIKR gratuitamente →