Principais estatísticas das ações da Elastic

- Intervalo de 52 semanas: US$ 42,3 a US$ 96,1

- Preço atual: US$ 43,3

- Meta média da rua: US$ 82,1

- Meta de alta da rua: US$ 115

- Meta do modelo TIKR (dezembro de 2030): US$ 67,8

O que aconteceu?

A Elastic N.V.(ESTC), uma plataforma de IA de busca que ajuda as empresas a fornecer contexto preciso em tempo real para grandes modelos de linguagem, está sendo negociada a US$ 43,30, perto de uma baixa de US$ 42,05 em 52 semanas, apesar de a receita de assinaturas liderada pelas vendas ter acelerado para 21% em relação ao ano anterior no terceiro trimestre.

No trimestre encerrado em janeiro, a Elastic registrou receita de US$ 450 milhões, superando a estimativa de consenso de US$ 438,5 milhões, enquanto o lucro por ação (EPS) não GAAP de US$ 0,73 superou a estimativa de US$ 0,65 em 12,3% e elevou a margem operacional não GAAP para o ano inteiro para 16,3%.

As obrigações de desempenho remanescentes atuais (CRPO, a receita que a Elastic espera reconhecer nos próximos 12 meses) ultrapassaram US$ 1 bilhão pela primeira vez, chegando a US$ 1,055 bilhão, um aumento de 19%, sinalizando um impulso duradouro de compromisso empresarial em busca, segurança e observabilidade.

Em 1º de abril, o Elastic Cloud Hosted obteve a autorização FedRAMP High no AWS GovCloud (EUA), liberando a ESTC para lidar com cargas de trabalho federais confidenciais, incluindo informações não classificadas controladas, e expandindo a pegada construída por meio de seu contrato CISA SIEM-as-a-service existente.

O CEO Ash Kulkarni declarou na teleconferência de resultados do terceiro trimestre de 2026 que "o número de compromissos de mais de US$ 1 milhão em valor de compromisso anual assinado neste trimestre cresceu mais de 30% em comparação com o mesmo período do ano passado, impulsionado por novos logotipos e expansão de clientes", vinculando diretamente o volume recorde de negócios ao deslocamento competitivo da plataforma de IA em relação aos fornecedores legados.

O lançamento de um armazenamento de dados de métricas em meados do ano civil, um programa de recompra de US$ 500 milhões 60% implantado e uma meta de médio prazo de crescimento da receita de assinaturas liderada por vendas de mais de 20% até o ano fiscal de 2029 sustentam o caso da Elastic como a camada de contexto padrão para a infraestrutura de IA empresarial.

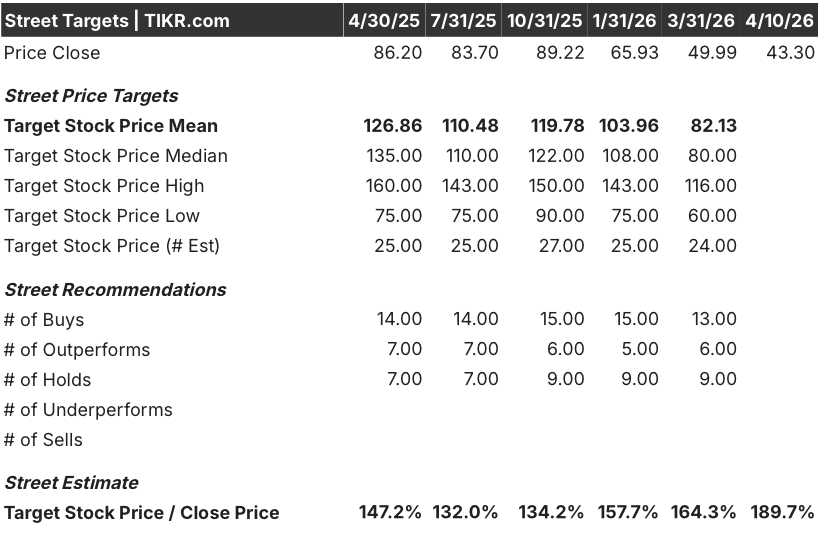

A opinião de Wall Street sobre as ações da ESTC

A batida nos lucros do terceiro trimestre encerrou as dúvidas remanescentes sobre a recuperação da Elastic para o mercado: sete trimestres consecutivos de execução consistente em campo agora se traduziram em aceleração da receita de assinaturas liderada por vendas, fluxo recorde de grandes negócios e uma obrigação de desempenho remanescente atual (CRPO, a receita que a empresa espera reconhecer nos próximos 12 meses) ultrapassando US$ 1 bilhão pela primeira vez, com US$ 1,055 bilhão, um aumento de 19%.

O EPS normalizado da ESTC está projetado para atingir $ 2.53 para o ano fiscal encerrado em abril de 2026, um aumento de 24% ano a ano, com base no crescimento de 71.4% registrado no FY2025, com a trajetória continuando para $ 2.83 no FY2027 (+ 11.9%) como o aumento do consumo de IA composto por uma base cada vez maior de clientes ACV de $ 100,000, agora com mais de 1,660.

Dezenove analistas atribuem classificações de compra ou de desempenho superior às ações da Elastic, contra nove de manutenção e zero de venda, com uma meta de preço médio de US$ 82,13, o que implica em uma alta de aproximadamente 90% em relação ao preço atual de US$ 43,30 - um spread que se ampliou substancialmente à medida que as ações caíram de US$ 89 em outubro para perto do piso de 52 semanas, mesmo com a melhora dos fundamentos.

A faixa-alvo de US$ 60, na parte baixa, a US$ 116, na parte alta, reflete um debate real: os ursos apontam para a desaceleração do crescimento em moeda constante na orientação para o quarto trimestre (orientação de 13% em comparação com a impressão de 16% do terceiro trimestre), enquanto os touros apontam para a aceleração do RPO para 22% como evidência de que o consumo alcançará os compromissos nos próximos trimestres.

Negociadas a cerca de 17x o lucro por ação normalizado a termo, em comparação com um grupo de concorrentes de infraestrutura de busca e observabilidade que comandam de 25x a 35x, com perfis de crescimento semelhantes ou inferiores, as ações da Elastic parecem subvalorizadas, dada a aceleração da receita de assinaturas liderada por vendas, um pipeline recorde de grandes negócios e uma margem FCF que se expande para 19% no ano fiscal de 2027.

O risco é o reconhecimento do consumo no quarto trimestre: Os negócios autogerenciados da Elastic geram grandes compromissos iniciais que se convertem em receita ao longo do tempo, e três dias a menos de faturamento no trimestre de abril criam um obstáculo estrutural sequencial que, se agravado por uma rampa de consumo de nuvem mais lenta do que o esperado, poderia manter as ações dentro de uma faixa de variação até o verão.

O catalisador são os lucros do quarto trimestre do ano fiscal de 2026 no final de maio, em que o número específico a ser observado é a receita de assinaturas liderada pelas vendas em comparação com o ponto médio orientado de US$ 372 milhões; qualquer impressão acima de US$ 380 milhões confirmaria que o vento de cauda do consumo de IA está indo além da orientação ajustada ao risco da própria empresa.

Finanças da Elastic Stock

A receita da Elastic N.V. cresceu de US$ 0,6 bilhão no FY2021 para US$ 1,7 bilhão no LTM, com margens brutas expandindo de 73,8% para 76,1% no mesmo período, um aumento de 230 pontos-base que reflete a mudança no mix da plataforma para serviços gerenciados e de nuvem com margens mais altas.

O prejuízo operacional GAAP diminuiu de US$ (129,5) milhões no AF2021 para US$ (27,4) milhões no LTM, com a margem operacional melhorando de -21,3% para -1,6%, já que o crescimento do lucro bruto de 17,7% no AF2025 superou o crescimento total das despesas operacionais de 9,3%.

Os gastos com P&D atingiram US$ 421,8 milhões no LTM, representando um reinvestimento contínuo nos recursos de pesquisa vetorial, inferência e criação de agentes por trás dos deslocamentos competitivos do ESTC do OpenSearch e dos fornecedores de SIEM legados mencionados no terceiro trimestre.

A tensão na demonstração de resultados é real: o SG&A de US$ 870,2 milhões no LTM mantém a lucratividade GAAP fora do alcance neste ano fiscal, e qualquer desaceleração no crescimento da receita comprimiria o caminho para o ponto de equilíbrio mais rapidamente do que a trajetória atual implica.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Elastic em US$ 67,77 com base em suposições intermediárias, um CAGR de receita de 12,7% até abril de 2030 e uma margem de lucro líquido que se expande de 9,8% hoje para 15,3% na saída, um cenário fundamentado no aumento do consumo de IA já visível na coorte de ACV de US$ 100.000 e no prêmio de receita documentado de 6% da plataforma em relação aos clientes que não são de IA.

A ESTC parece subvalorizada nos níveis atuais, sendo negociada a US$ 43,30 contra uma meta implícita no modelo de US$ 67,77, o que representa um retorno total de 56,5%, sendo que até mesmo o cenário de baixa de 11,5% de receita CAGR produz uma meta de preço de US$ 52,96, 22,3% acima do preço atual.

A questão central no caso de investimento da Elastic não é se a IA é um vento de cauda (28% do grupo de ACV de US$ 100.000 já usa o ESTC para cargas de trabalho de IA, produzindo um aumento mensurável no consumo), mas se o ritmo de penetração da IA entre os 72% restantes acelera rápido o suficiente para compensar a desaceleração no crescimento em moeda constante visível no guia do quarto trimestre.

O que precisa dar certo:

- A receita de assinatura liderada por vendas se mantém em moeda constante igual ou superior a 18% até o ano fiscal de 2027, consistente com quatro anos consecutivos de composição nesse nível, à medida que mais de 1.660 clientes corporativos adotam a pesquisa vetorial e o Agent Builder nos fluxos de trabalho de produção

- A autorização FedRAMP High é convertida em um pipeline federal de materiais, com base no contrato de SIEM como serviço da CISA, que estava atraindo mais agências civis para a plataforma no terceiro trimestre

- O lançamento do armazenamento de dados de métricas no meio do ano fecha a lacuna de observabilidade que Kulkarni apontou explicitamente como o único obstáculo da linha de produtos que pesa sobre o crescimento da observabilidade da ESTC em relação à pesquisa e à segurança

- A margem FCF chega a 19,3% no ano fiscal de 2027, conforme as projeções de consenso, apoiando a atividade contínua de recompra dos 40% restantes do programa de recompra de US$ 500 milhões

O que pode dar errado:

- O vento contrário de três dias a menos do quarto trimestre se mostra mais rígido do que o previsto: se o consumo de nuvem aumentar mais lentamente do que o CRPO de US$ 1,055 bilhão implica, o crescimento da receita no ano fiscal de 2027 poderá ficar mais próximo do CAGR de 11,5% do cenário pessimista do que do cenário médio de 12,7%

- Os ganhos de eficiência da pesquisa vetorial que Kulkarni reconheceu (redução de RAM de duas ordens de magnitude em 18 meses) continuam atuando como um obstáculo à receita, pois as cargas de trabalho existentes custam menos para os clientes, mantendo a taxa de expansão líquida próxima dos atuais 112%, em vez de acelerar.

- A reavaliação do múltiplo P/L necessária para fechar a lacuna em relação à meta média de US$ 82,13 dos analistas exige um lucro futuro 30 vezes maior do que o atribuído a uma empresa que ainda está registrando perdas operacionais GAAP, um múltiplo que depende da consistência da execução que a Elastic entregou, mas que o mercado ainda não recompensou

- A força da receita autogerenciada, embora operacionalmente positiva, complica as comparações para os investidores que usam a receita da nuvem como seu principal indicador de crescimento, mantendo a ESTC mal interpretada em relação ao impulso real de entrada no mercado

Você deve investir na Elastic N.V.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da ESTC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Elastic N.V. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ESTC no TIKR gratuitamente →