Principais estatísticas das ações da Paramount

- Intervalo de 52 semanas: US$ 8,6 a US$ 20,9

- Preço atual: US$ 10,6

- Meta média da rua: US$ 12,9

- Meta de alta da rua: US$ 20

- Meta do modelo TIKR (dezembro de 2030): US$ 13,1

O que aconteceu?

As ações da Paramount Skydance(PSKY) representam uma empresa no centro da maior aposta de mídia de 2026: a PSKY, formada a partir da fusão da Paramount Global e da Skydance Media em agosto de 2025, sob o comando do CEO David Ellison, concordou em fevereiro em adquirir a Warner Bros. Discovery por US$ 110 bilhões em valor empresarial, um acordo que combinaria CBS, Paramount+, CNN, HBO Max e mais de 15.000 filmes em uma plataforma que atende a mais de 200 milhões de assinantes diretos ao consumidor em todo o mundo.

A oferta vencedora de US$ 31 por ação em dinheiro derrotou uma oferta rival da Netflix, que inicialmente havia garantido um acordo para os ativos de estúdio e streaming da Warner a US$ 27,75 por ação antes de se recusar a igualar a oferta final da Paramount, declarando que o preço "não era mais financeiramente atraente".

A transação é financiada por US$ 47 bilhões em ações da família Ellison e da RedBird Capital Partners, além de US$ 54 bilhões em compromissos de dívida do Bank of America, Citigroup e Apollo, deixando a entidade pós-fusão com aproximadamente US$ 79 bilhões em dívida líquida no fechamento.

David Ellison declarou na chamada de anúncio da fusão em 2 de março que "ao unir nossos estúdios icônicos, plataformas de streaming complementares com presença global, nossas redes lineares e a cabo e nossa propriedade intelectual de classe mundial, temos a oportunidade de ajudar a moldar o futuro e construir uma empresa de mídia e entretenimento de última geração".

Espera-se que o acordo seja fechado no terceiro trimestre de 2026 após a liberação regulatória, com a votação dos acionistas da Warner Bros. Discovery agendada para 23 de abril, e a empresa combinada projetando mais de US$ 6 bilhões em sinergias de custos dentro de três anos após o fechamento, principalmente de fontes não trabalhistas, incluindo a consolidação da pilha de tecnologia de streaming e reduções de despesas gerais corporativas.

O consultor independente Glass Lewis recomendou em 10 de abril que os acionistas da Warner Bros. votassem a favor do acordo com a Paramount, citando termos favoráveis em comparação com alternativas anteriores, um sinal concreto de validação antes da votação de 23 de abril.

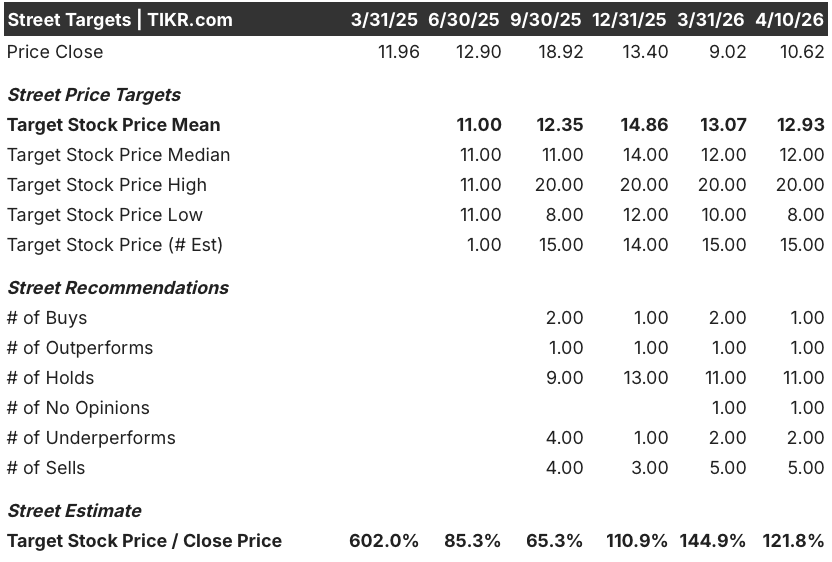

A opinião de Wall Street sobre as ações da PSKY

O acordo com a WBD reenquadra a PSKY de um fixador de mídia legado para uma tese de plataforma em escala de streaming, com 200 milhões de assinantes combinados no fechamento e um plano de sinergia de US$ 6 bilhões que representaria a reestruturação de custos mais agressiva na história da mídia.

O EPS normalizado da PSKY está projetado em US$ 0,77 para 2026, um aumento de 49,0% em relação ao ano anterior, antes de acelerar para US$ 0,94 em 2027, à medida que o pipeline de sinergia do acordo começa a fluir para o resultado final, vinculado diretamente ao compromisso de Ellison na teleconferência de resultados do quarto trimestre de realizar mais de US$ 2,5 bilhões em eficiências de taxa de execução até o final de 2026.

Quinze analistas atualmente cobrem as ações da Paramount, com 1 compra, 1 desempenho superior, 11 retenções, 2 desempenhos inferiores e 5 vendas, refletindo uma rua fortemente dividida, aguardando a resolução regulatória; a meta de preço médio de US$ 12,93 implica um aumento de 21,7% em relação aos atuais US$ 10,62, mas a convicção é pequena até que o negócio seja concluído.

O spread da meta de US$ 8 a US$ 20 revela um debate genuinamente binário: o preço de US$ 20 para os touros é um fechamento limpo no terceiro trimestre e a realização total da sinergia, enquanto o piso de US$ 8 reflete um bloqueio determinado pelo Departamento de Justiça ou pela AG da Califórnia, que aciona a taxa de rescisão regulatória de US$ 7 bilhões da Paramount e prejudica substancialmente o valor do patrimônio autônomo.

Com preço de 13,8 vezes o EPS normalizado de 2026 e projeção de crescimento de 49% nos lucros, as ações da Paramount parecem subvalorizadas em relação à sua trajetória de recuperação, com o desconto refletindo a incerteza regulatória e não a deterioração do plano operacional subjacente.

A recomendação da Glass Lewis, em 10 de abril, para que os acionistas da WBD votem a favor é o sinal mais claro de que a votação de 23 de abril será aprovada, removendo uma camada de risco de negócio que o mercado vem avaliando desde fevereiro.

Se o DOJ ou o procurador-geral da Califórnia entrarem com um processo para bloquear a transação, a Paramount terá uma dívida líquida autônoma de US$ 13,7 bilhões sem nenhum benefício de sinergia compensatório, um cenário em que o valor do patrimônio poderia se aproximar do piso de US$ 8 dos analistas.

A votação dos acionistas da Warner Bros. Discovery, em 23 de abril, é o único evento binário a ser observado: um voto positivo abre caminho para o fechamento do terceiro trimestre e desbloqueia a tese de recuperação de lucros, enquanto um voto negativo ou uma liminar regulatória redefine todo o caso de investimento.

Finanças da Paramount Skydance

A receita da Paramount Skydance diminuiu em três anos fiscais consecutivos, caindo de US$ 30,2 bilhões em 2022 para US$ 28,9 bilhões em 2025, um declínio de 1,1% no ano passado, impulsionado pela aceleração do corte de cabos em seu segmento de mídia de TV, onde as perdas de assinantes estão comprimindo as taxas de afiliados e a receita de publicidade mais rapidamente do que o crescimento do streaming pode compensar.

A compressão da margem bruta aprofunda o quadro: o lucro bruto diminuiu de US$ 10,8 bilhões em 2021 para US$ 9,2 bilhões em 2025, fazendo com que as margens brutas caíssem de 37,9% para 31,8%, uma vez que o investimento em conteúdo, as despesas gerais de produção e os gastos com streaming competitivo consumiram uma parcela crescente da receita no período de quatro anos.

O lucro operacional tem sido a linha mais volátil da demonstração de resultados, caindo de US$ 4,0 bilhões em 2021 para US$ 1,9 bilhão em 2025, com as margens operacionais caindo para 6,5%, já que os encargos de reestruturação da integração da Skydance pesaram nos resultados do ano.

Esses dados financeiros não são o argumento de alta para a PSKY. Eles são a razão pela qual o argumento de alta está cotado a US$ 10,62: a meta de sinergia de US$ 6 bilhões do acordo com a WBD representa mais de três vezes o lucro operacional do ano passado, o que significa que a tese exige que se acredite que Ellison pode engendrar uma transformação estrutural de uma demonstração de resultados em declínio por meio da aquisição de mídia mais alavancada em uma geração.

O que diz o modelo de avaliação?

A meta intermediária do modelo TIKR de US$ 13,05 baseia-se em um CAGR de 13,8% do EPS até 2030 e uma recuperação da margem de lucro líquido de 1,2% hoje para 3,9%, suposições diretamente ligadas à realização da sinergia do WBD, criando uma alavancagem operacional em uma base de receita combinada de US$ 69 bilhões após o fechamento do negócio.

A PSKY parece subvalorizada nos níveis atuais, sendo negociada a 13,8x o EPS normalizado de 2026, com 49% de crescimento projetado dos lucros e um modelo de caso médio que implica um retorno total de 22,9% para US$ 13,05, um desconto que avalia o risco regulatório, mas não a vantagem de escala que a plataforma combinada proporcionaria se o negócio fosse fechado como planejado.

O spread entre US$ 10,65 e US$ 15,29 nos três cenários da TIKR capta precisamente o que torna a PSKY uma das configurações mais polarizadoras da mídia no momento: um acordo que é transformador ou catastrófico, com quase nenhum meio-termo entre esses resultados.

Caso baixo: US$ 10,65 (0,3% de retorno total)

- CAGR da receita de 1,2% até 2030, pouco acima da estabilidade, refletindo um cenário em que a integração do WBD se arrasta e a TV linear diminui mais rapidamente do que as sinergias compensadas

- A margem de lucro líquido se mantém em 3,7%, com a meta de sinergia de US$ 6 bilhões cumprida apenas parcialmente, já que as ações de custo encontram resistência sindical e atrasos na integração de plataformas

- O CAGR do LPA de 12,0% ainda cresce, mas a compressão de múltiplos de 7,6% ao ano mantém as ações próximas aos níveis atuais até 2030

- TIR de 0,1% ao ano: o cenário baixo não é uma perda, mas é um custo de oportunidade de quatro anos em relação a qualquer alternativa

Caso médio: US$ 13,05 (22,9% de retorno total)

- CAGR da receita de 1,3% em conjunto com a expansão da margem de lucro líquido para 3,9%, impulsionada pelas sinergias do negócio que chegam dentro do prazo e pelo crescimento da publicidade DTC que se acelera à medida que a plataforma combinada cresce

- EPS CAGR de 13,8% até 2030, absorvendo tanto o aumento de 49% em 2026 quanto a composição constante à medida que a carga de dívida de US$ 79 bilhões é reduzida em direção à meta de alavancagem de 3x dentro de três anos após o fechamento

- Contratos múltiplos de 5,6% ao ano, à medida que o mercado faz a transição da PSKY de uma história de negócio para uma história de lucros operacionais, uma suposição razoável para uma empresa de mídia que está saindo de uma grande integração

- TIR de 4,5% ao ano: retorno absoluto modesto, mas significativo se o negócio passar sem problemas pelo desafio regulatório

Caso alto: US$ 15,29 (44,0% de retorno total)

- CAGR de receita de 1,4% com margem de lucro líquido de 3,9%, margem idêntica à do cenário médio, mas com melhor impulso de receita devido a um aumento mais rápido de DTC e monetização de direitos esportivos no portfólio da NFL, UFC e Olimpíadas

- EPS CAGR de 15,1% até 2030, refletindo a vantagem do crescimento de assinantes na plataforma combinada, fechando a lacuna em relação aos 325 milhões de assinantes globais da Netflix

- A compressão múltipla é moderada para 3,8% ao ano, o que implica que o mercado reavalia a PSKY como um concorrente de streaming em escala, em vez de um nome de mídia legado alavancado

- TIR de 8,0% ao ano: o cenário mais elevado exige que o negócio seja fechado de forma limpa, que as sinergias cheguem antes do previsto e que a plataforma DTC demonstre tração competitiva genuína antes de 2028

Você deve investir na Paramount Skydance Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da PSKY, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Paramount Skydance Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da PSKY na TIKR gratuitamente →