Os múltiplos de avaliação são a abreviação mais comum que os investidores usam para avaliar se uma ação está barata ou cara. Uma empresa negociada a 15x o lucro parece mais barata do que uma a 30x o lucro. Mas essa comparação não significa nada sem contexto.

O crescimento muda tudo. Uma empresa que aumenta seus lucros em 25% ao ano pode merecer um múltiplo de 30x. Uma empresa com lucros estáveis pode estar supervalorizada em 15x. A relação entre preço, lucros e crescimento é o que separa a avaliação inteligente do cálculo superficial de números.

Essa abordagem de avaliação é prática porque não exige a criação de modelos complexos de fluxo de caixa descontado nem a realização de suposições sobre valores terminais em décadas futuras. Em vez disso, você estima quanto uma empresa ganhará nos próximos anos, determina o múltiplo que esses ganhos merecem e compara o resultado com o preço atual. A matemática é simples. O julgamento está em fazer suposições razoáveis.

O desafio é que a maioria dos investidores pula totalmente a parte do julgamento. Eles veem um P/L baixo e presumem o valor. Eles veem um P/L alto e presumem uma supervalorização. Esse atalho ignora a questão fundamental: qual é a taxa de crescimento que o mercado está precificando e essa expectativa é realista? Responder a essa pergunta é o que transforma os múltiplos de uma ferramenta de triagem em uma estrutura de avaliação.

Este guia explica como usar os múltiplos e as premissas de crescimento em conjunto para estimar o valor real de uma ação e como testar essas estimativas com ferramentas gratuitas.

Por que os múltiplos sozinhos não são suficientes

Um múltiplo de avaliação expressa o preço em relação a uma métrica financeira. A relação preço/lucro é a relação entre o preço de uma ação e seu lucro por ação. EV-to-EBITDA divide o valor da empresa pelo fluxo de caixa operacional antes da depreciação. O preço em relação às vendas compara a capitalização de mercado com a receita.

Esses índices são úteis porque permitem comparações rápidas. Você pode ver instantaneamente que uma empresa é negociada a 20x o lucro, enquanto a concorrente é negociada a 12x. Mas o múltiplo em si não lhe diz qual é o melhor investimento.

A variável que falta é o crescimento. Uma ação negociada a 25x o lucro com 20% de crescimento anual é fundamentalmente diferente de uma a 25x com 5% de crescimento. A primeira pode estar subvalorizada. A segunda pode estar cara. Sem levar em conta a rapidez com que os lucros serão compostos, os múltiplos fornecem apenas um quadro parcial.

O objetivo é conectar o múltiplo de hoje ao poder dos lucros futuros. Para isso, é necessário fazer suposições explícitas sobre o crescimento e entender como essas suposições afetam o valor justo.

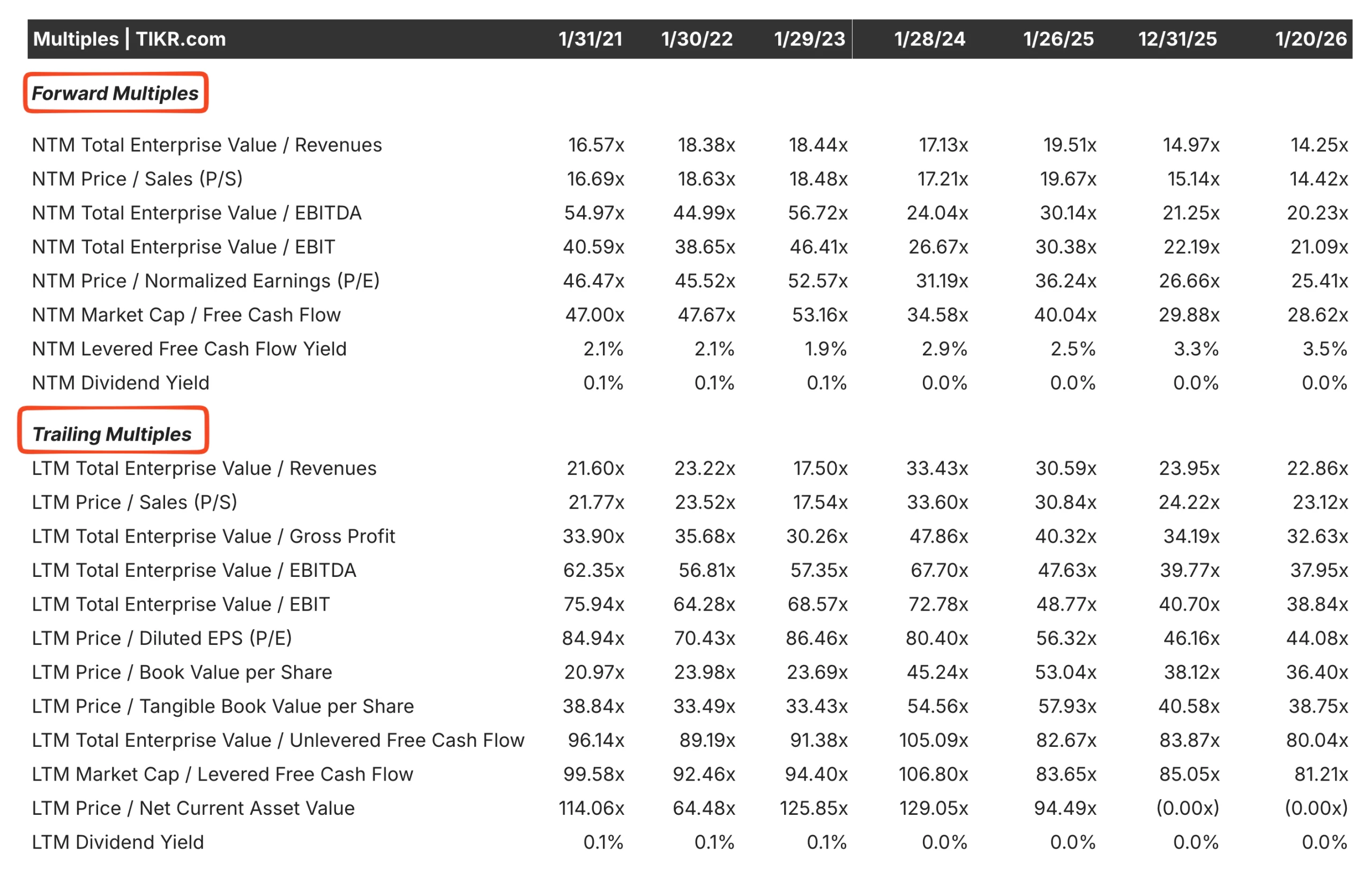

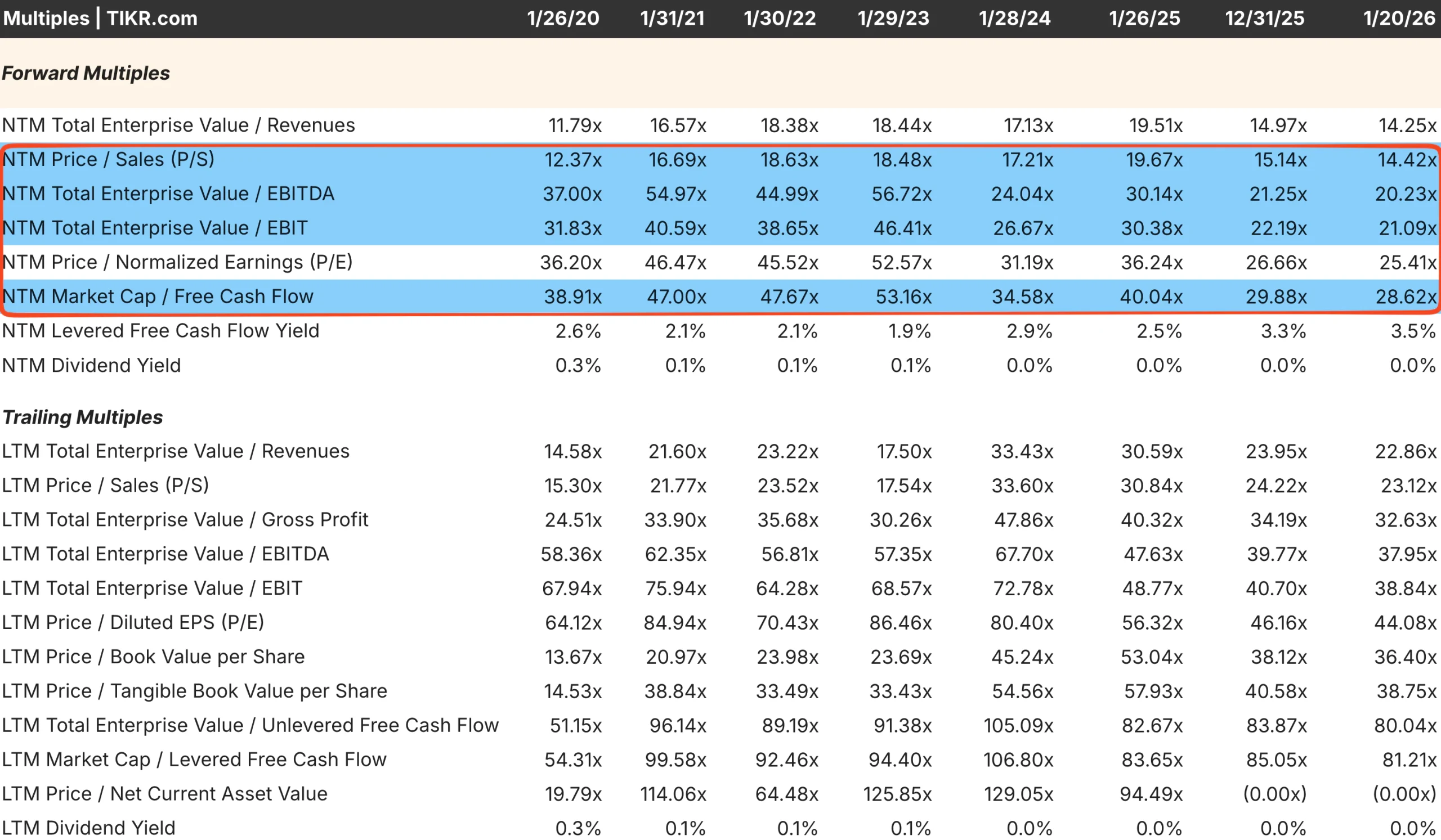

Dica do TIKR: use a guia Avaliação do TIKR para visualizar os múltiplos futuros e finais. Os múltiplos futuros incorporam as estimativas de crescimento dos analistas, o que lhe dá um ponto de partida para entender como o mercado avalia os lucros futuros.

Os principais múltiplos para avaliação de ações

Diferentes múltiplos se adaptam a diferentes situações. Entender quando usar cada um deles melhora a precisão de sua análise.

OPrice-to-Earnings (P/E) é o múltiplo mais amplamente utilizado. Ele funciona bem para empresas lucrativas com lucros estáveis. Um P/L futuro com base nos lucros estimados para o próximo ano geralmente é mais útil do que um P/L de tendência, pois reflete o rumo que a empresa está tomando.

O EV-to-EBITDA é geralmente preferido para comparar empresas com diferentes estruturas de capital. Como usa o valor da empresa em vez da capitalização de mercado, ele leva em conta os níveis de endividamento. Isso o torna particularmente útil para setores de capital intensivo ou ao avaliar metas de aquisição.

O Price-to-Sales (P/S) é importante para empresas que ainda não são lucrativas ou que têm lucros voláteis. As empresas de software de alto crescimento geralmente negociam com múltiplos de receita porque seus ganhos são suprimidos por investimentos pesados. O risco é que a receita sem lucros pode ser enganosa.

O preço em relação ao fluxo de caixa livre concentra-se na geração real de caixa e não nos ganhos contábeis. Esse múltiplo é útil para empresas maduras em que o fluxo de caixa é mais estável e previsível do que os lucros registrados.

Cada múltiplo tem limitações. O P/L pode ser distorcido por encargos únicos ou escolhas contábeis. EV/EBITDA ignora os requisitos de gastos de capital. O P/S ignora totalmente a lucratividade. O uso de várias métricas em conjunto fornece um quadro mais completo.

Dica do TIKR: o TIKR exibe uma gama completa de múltiplos de avaliação em uma única visualização, incluindo P/E, EV/EBITDA, EV/EBIT, P/S e rendimento do fluxo de caixa livre. Você pode comparar os múltiplos atuais com as médias de cinco e dez anos para ver se a ação está sendo negociada acima ou abaixo das normas históricas.

Acompanhe o nível de propriedade de fundos de hedge de cada ação com o TIKR (é gratuito) >>>

Como o crescimento afeta o que você deve pagar

O valor de qualquer ativo é o valor presente de seus fluxos de caixa futuros. Uma empresa que aumenta seus lucros mais rapidamente gera mais caixa futuro, o que justifica um preço mais alto hoje.

Essa relação é intuitiva, mas frequentemente ignorada. Os investidores se fixam no fato de um P/L de 20 ser "alto" ou "baixo" sem perguntar qual taxa de crescimento sustenta esse múltiplo.

Uma estrutura simples ajuda a esclarecer essa relação. Se você espera que uma empresa aumente seus lucros em 15% ao ano e exige um retorno de 10%, poderá pagar um múltiplo mais alto do que se o crescimento for de apenas 5%. A matemática varia de acordo com as suposições, mas o princípio se mantém: um crescimento mais rápido justifica múltiplos mais altos.

O índice PEG formaliza essa ideia dividindo o múltiplo P/L pela taxa de crescimento dos lucros esperados. Uma ação com um P/L de 20 e crescimento de 20% tem um PEG de 1,0. Uma ação com um P/L de 20 e crescimento de 10% tem um PEG de 2,0. Índices PEG mais baixos sugerem melhor valor em relação ao crescimento, embora a métrica seja menos útil para empresas com crescimento muito alto ou muito baixo.

O segredo é explicitar suas suposições de crescimento. Se você acredita que uma empresa aumentará seus lucros em 12% ao ano nos próximos cinco anos, poderá trabalhar de trás para frente para determinar o múltiplo que esse crescimento suporta. Se o múltiplo atual for menor, a ação pode estar subvalorizada. Se o múltiplo for mais alto, o mercado está precificando um crescimento ainda mais rápido do que o esperado.

Dica TIKR: A guia Estimativas da TIKR mostra as projeções dos analistas para o crescimento dos lucros nos próximos anos. Compare essas estimativas com as taxas de crescimento histórico na guia Finanças para avaliar se as expectativas futuras são razoáveis ou excessivamente otimistas.

Analise os fundamentos das ações em menos de 60 segundos com o TIKR (é gratuito) >>>

Uma estrutura prática de avaliação

A combinação de múltiplos com premissas de crescimento requer uma abordagem estruturada. A estrutura a seguir fornece um processo repetível para estimar o valor justo.

Comece com os lucros atuais. Use os doze meses mais recentes de lucros por ação ou a estimativa do ano atual se os resultados estiverem quase completos. Normalize para quaisquer itens únicos que distorçam a linha de base.

Projete o crescimento dos lucros. Faça uma estimativa da velocidade de crescimento dos lucros em seu horizonte de investimento, normalmente de três a cinco anos. Use taxas de crescimento históricas, estimativas de analistas e sua própria avaliação do negócio para informar a projeção. Seja realista. A maioria das empresas não sustenta um crescimento de 20% por períodos prolongados.

Selecione um múltiplo de saída. Determine a que múltiplo de P/L ou EV/EBITDA as ações devem ser negociadas quando seu período de retenção terminar. As médias históricas fornecem um ponto de partida. Se a empresa estiver crescendo mais rapidamente do que crescerá no futuro, o múltiplo de saída deverá ser menor do que o múltiplo atual. Se o crescimento estiver se acelerando, um múltiplo de saída mais alto pode ser justificado.

Calcule o valor futuro. Multiplique os lucros projetados pelo seu múltiplo de saída para estimar o preço das ações no final do período de retenção.

Descontar para o valor presente. Aplique uma taxa de desconto que reflita seu retorno exigido, normalmente de 10% a 12% para ações. Isso lhe dá uma estimativa de valor justo para hoje.

Compare com o preço atual. Se o preço atual da ação estiver significativamente abaixo de sua estimativa de valor justo, a ação pode estar subvalorizada. Se estiver acima, o mercado está precificando suposições mais otimistas do que as suas.

Essa abordagem o obriga a ser explícito sobre cada suposição. Quando a estimativa estiver errada, você poderá identificar qual entrada estava errada e refinar seu processo.

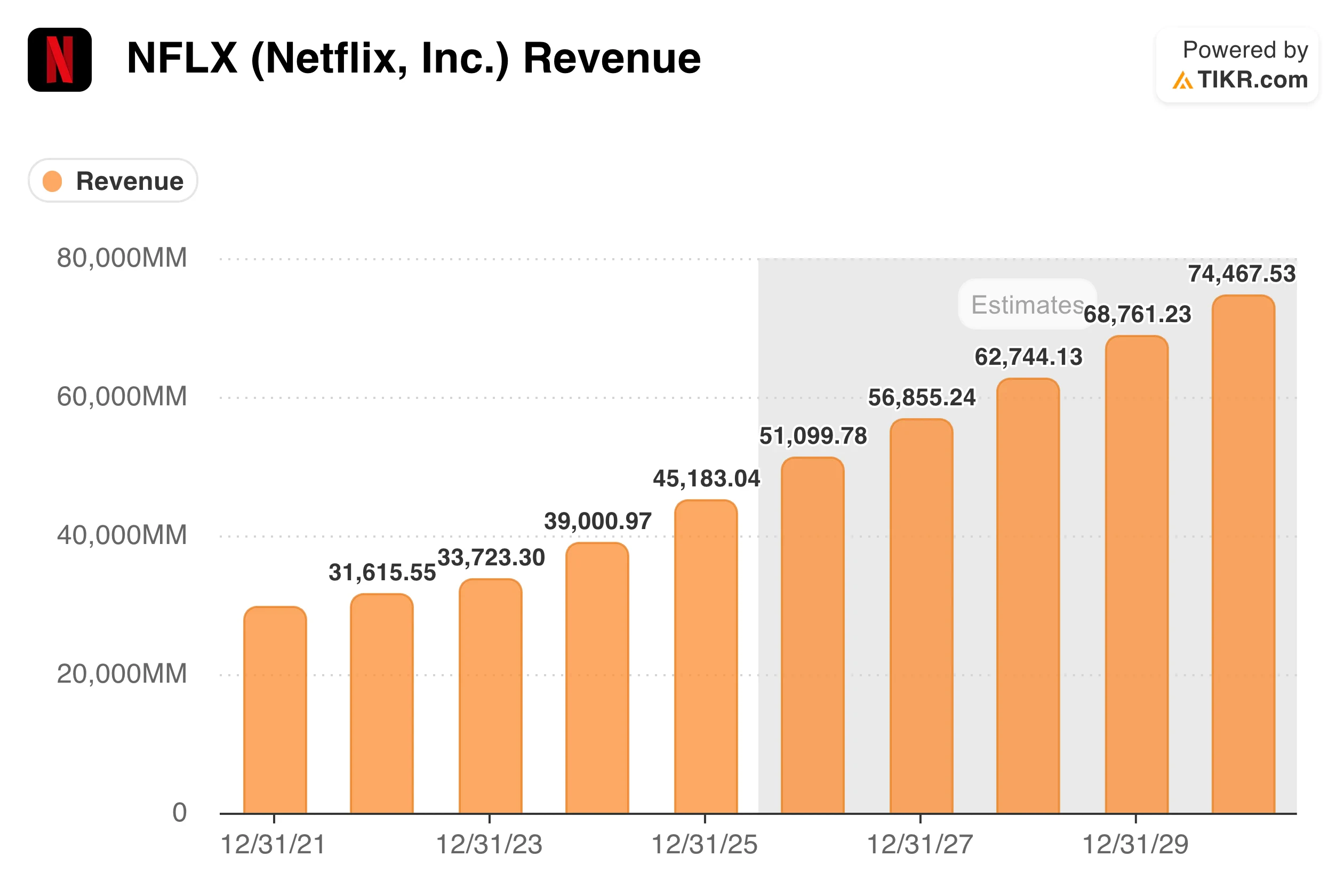

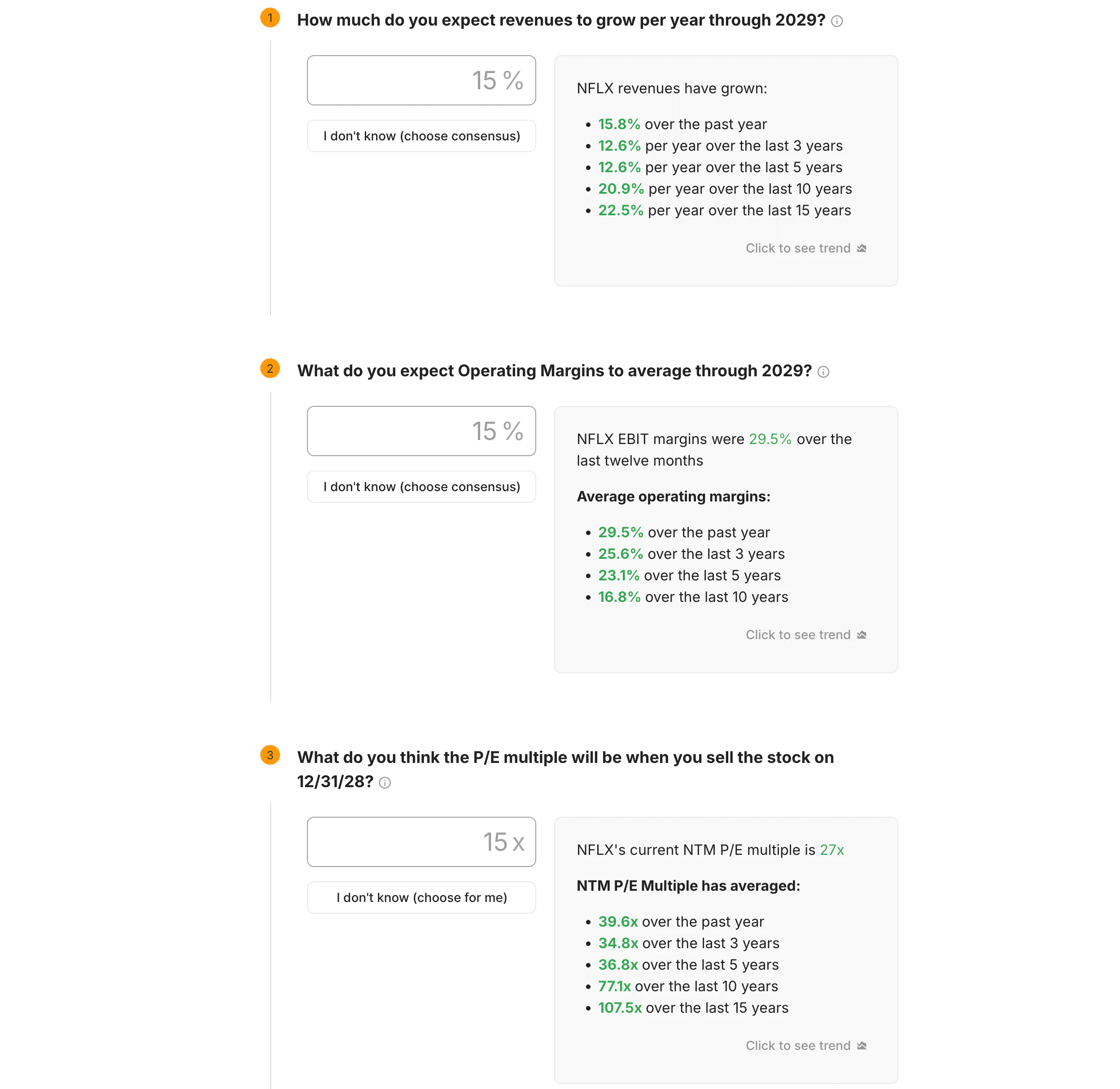

Dica da TIKR: a ferramenta Modelo de avaliação da TIKR simplifica esse processo, permitindo que você insira o crescimento da receita, as margens operacionais e os múltiplos de saída. A plataforma calcula o preço potencial das ações e os retornos em diferentes cenários, ajudando-o a testar rapidamente suas premissas.

Comparação com o histórico e os pares

O contexto determina se um múltiplo é razoável. Uma ação com lucro de 25x pode ser barata em relação ao seu próprio histórico ou cara em relação aos concorrentes.

Uma comparação histórica mostra como o mercado avaliou a empresa em diferentes condições. Se uma ação normalmente é negociada entre 15 e 25 vezes o lucro e atualmente está em 16 vezes, ela pode representar um valor. Se ela normalmente é negociada entre 10x e 15x e agora está a 20x, o prêmio precisa ser justificado.

A comparação entre pares revela se o múltiplo da empresa reflete fatores específicos da empresa ou tendências mais amplas do setor. Se todo um setor for negociado a múltiplos elevados, a alta avaliação de uma única ação pode simplesmente refletir o entusiasmo dos investidores pelo setor. Se uma empresa for negociada com um prêmio significativo em relação a seus pares, essa diferença deve ser explicada por um crescimento superior, margens ou retornos sobre o capital.

Ambas as comparações exigem nuances. O múltiplo histórico de uma empresa pode não se aplicar se o negócio tiver mudado fundamentalmente. As comparações entre pares falham se as empresas tiverem perfis de crescimento ou características de risco significativamente diferentes.

Dica do TIKR: a guia Concorrentes do TIKR exibe os múltiplos de avaliação de empresas semelhantes lado a lado. Você pode ver rapidamente se o prêmio ou o desconto de uma ação em relação ao grupo é justificado por seu desempenho financeiro.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Erros comuns a serem evitados

A avaliação usando múltiplos e crescimento é simples em seu conceito, mas fácil de ser aplicada de forma errônea. Vários erros comuns prejudicam a análise.

Extrapolação excessiva do crescimento. Presumir que uma empresa crescerá 20% ao ano durante uma década é quase sempre errado. As taxas de crescimento desaceleram naturalmente à medida que as empresas amadurecem. Use estimativas conservadoras, especialmente para anos além do curto prazo.

Ignorar as diferenças de qualidade. Uma empresa com ROIC de 20% e margens estáveis merece um múltiplo mais alto do que uma com ROIC de 10% e resultados voláteis, mesmo que ambas estejam crescendo a taxas semelhantes. Os múltiplos devem refletir a qualidade do negócio, não apenas o crescimento.

Ancoragem nos múltiplos atuais. O fato de uma ação ser negociada a 30x hoje não significa que 30x seja o múltiplo de saída correto. Os múltiplos se expandem e se contraem com base no sentimento, nas taxas de juros e nas expectativas de crescimento. A reversão para as médias históricas é mais comum do que as avaliações premium sustentadas.

Usar o múltiplo errado para o negócio. O P/L funciona mal para empresas com lucros negativos ou irregulares. O EV/EBITDA engana as empresas com grandes exigências de capital. Combine o múltiplo com o que realmente gera valor no setor específico.

Dica TIKR: analise vários anos de histórico financeiro no TIKR antes de fixar as premissas de crescimento. As empresas que mantiveram um alto crescimento e margens por uma década demonstraram durabilidade. As empresas com resultados irregulares exigem projeções mais conservadoras.

Conclusão sobre o TIKR

Os múltiplos de avaliação fornecem um ponto de partida, mas as premissas de crescimento determinam se uma ação está realmente barata ou cara. O que importa é a relação entre preço e lucros futuros.

A TIKR torna essa análise prática ao apresentar múltiplos históricos, comparações entre pares, estimativas de analistas e tendências financeiras em uma única plataforma. Você pode ver como o mercado avaliou uma empresa ao longo do tempo, compará-la com os concorrentes e criar cenários com base em diferentes suposições de crescimento.

O objetivo não é a precisão. É desenvolver uma faixa razoável de valor justo com base em suposições explícitas. Quando o preço atual estiver significativamente abaixo dessa faixa, você identificou uma oportunidade em potencial. Quando estiver acima, você saberá exatamente quais são as premissas otimistas que precisarão se confirmar.

Em última análise, a avaliação consiste em entender o que você está pagando e se o preço faz sentido com base em expectativas realistas para o futuro.

Avalie com precisão uma ação em menos de 30 segundos

Com a nova ferramenta Valuation Model da TIKR, você pode estimar com precisão o preço potencial de uma ação em 30 segundos ou menos.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR inserirá as estimativas de consenso dos analistas para você.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada atualmente.

Veja o valor real de uma ação em menos de 30 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Descubra quais ações osinvestidores bilionários estão comprando, para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!