Principais estatísticas das ações da Intel

- Variação de preço pré-mercado das ações da Intel: -11%

- Preço das ações da Intel em 22 de janeiro: US$ 54,32

- Máxima em 52 semanas: US$ 54,60

- Meta de preço das ações da Intel: US$ 42,46

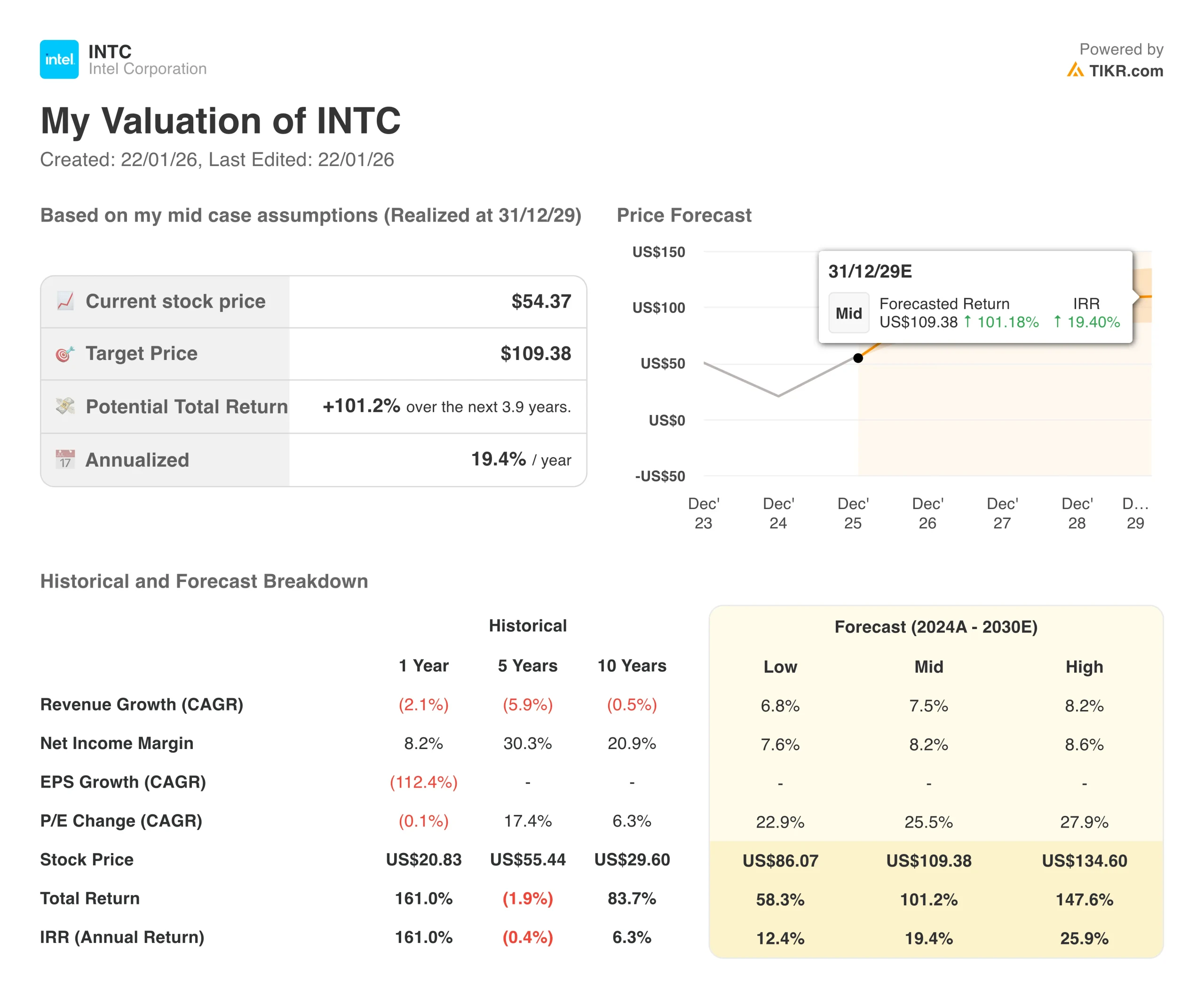

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

O que aconteceu?

As ações da Intel(INTC) estão sendo prejudicadas no pré-mercado, caindo até 11%, apesar de terem superado as expectativas de Wall Street para os resultados do quarto trimestre. O culpado? A orientação decepcionante para o trimestre atual pegou os investidores desprevenidos.

A empresa informou uma receita de US$ 13,7 bilhões no quarto trimestre, superando os US$ 13,4 bilhões esperados pelos analistas. O lucro ajustado por ação foi de US$ 0,15, quase o dobro da estimativa de consenso de US$ 0,08. À primeira vista, esses números pareciam sólidos.

Mas então veio a orientação.

- A Intel projetou uma receita de US$ 11,7 bilhões a US$ 12,7 bilhões para o primeiro trimestre, sendo que o ponto médio de US$ 12,2 bilhões ficou aquém dos US$ 12,51 bilhões que os analistas esperavam.

- Pior ainda, a empresa espera atingir o ponto de equilíbrio no lucro ajustado por ação, perdendo o lucro de US$ 0,05 previsto pelos analistas.

O CFO David Zinsner explicou à CNBC que a fraca orientação decorre de restrições de fornecimento. Em termos simples, a Intel não tem chips suficientes para atender à demanda sazonal no primeiro trimestre. Ele acrescentou que o fornecimento deve melhorar a partir do segundo trimestre.

Na teleconferência de resultados, o CEO Lip-Bu Tan se aprofundou nos problemas de fornecimento. Ele disse que a empresa está trabalhando para melhorar os rendimentos da produção - essencialmente a porcentagem de chips que saem da fábrica funcionando corretamente. Embora os rendimentos estejam atingindo as metas internas da Intel, Tan admitiu que eles "ainda estão abaixo do que eu gostaria que estivessem".

A perspectiva decepcionante é uma pílula difícil de engolir para os investidores que estavam aproveitando a alta das ações da Intel. As ações subiram 147% no último ano, devido ao crescente otimismo com relação aos esforços de recuperação da empresa e seus negócios de fundição.

Grande parte dessa empolgação estava centrada na tecnologia de fabricação 18A da Intel, que compete com o processo de ponta de 2nm da Taiwan Semiconductor.

Tan disse no início deste mês que o 18A "superou as entregas" em 2025, sugerindo que a tecnologia está pronta para a produção de alto volume. A Intel já está usando o 18A para fabricar seus processadores Core Ultra Série 3 para laptops.

Mas os investidores também esperavam ouvir falar de clientes externos - empresas que pagariam à Intel para fabricar seus chips nas fábricas da Intel.

Zinsner disse à CNBC que os clientes da próxima geração da tecnologia 14A da Intel devem se materializar no segundo semestre de 2026, embora ele tenha alertado que a Intel provavelmente não anunciará esses negócios publicamente.

"Assim que os conseguirmos, precisaremos começar a realmente gastar capital na frente do 14A, e é assim que você saberá", disse Zinsner.

O negócio de fundição gerou US $ 4.5 bilhões em receita durante o quarto trimestre, embora grande parte disso venha da fabricação dos próprios chips da Intel, em vez de chips para clientes externos.

As vendas de chips de centro de dados e IA da Intel atingiram US$ 4,7 bilhões no quarto trimestre, um aumento de 9% em relação ao ano anterior. Esse crescimento reflete a forte demanda por processadores de servidor da Intel à medida que as empresas desenvolvem a infraestrutura de IA.

Tan enfatizou que as CPUs estão se tornando cada vez mais importantes nos sistemas de IA, não apenas os aceleradores de IA especializados, como as GPUs da Nvidia.

Por outro lado, o Client Computing Group da Intel - que vende chips para laptops e desktops - registrou US$ 8,2 bilhões em receita, uma queda de 7% em comparação com o ano anterior.

O que o mercado está nos dizendo sobre as ações da Intel

A venda brutal das ações da Intel diz tudo o que você precisa saber: os investidores tinham precificado uma perspectiva muito mais forte para 2026, e a orientação com restrições de fornecimento esvaziou rapidamente essas expectativas.

As ações da Intel estavam em uma corrida incrível, com alta de quase 150% no último ano. Essa recuperação foi construída com base na fé de que o CEO Lip-Bu Tan poderia executar uma reviravolta bem-sucedida após assumir o cargo em março de 2025. Entre cortes de custos, parcerias estratégicas com a Nvidia e o governo dos EUA e progresso na fabricação avançada, a narrativa era convincente.

Mas a chamada de resultados de quinta-feira expôs uma dura realidade.

- A Intel ainda não consegue produzir chips suficientes para capturar toda a demanda que está vendo, especialmente no lucrativo mercado de data center.

- A empresa está priorizando os chips de servidor em detrimento dos chips de PC com seu fornecimento limitado, o que explica por que a receita de computação do cliente deve cair mais acentuadamente do que a receita do data center no primeiro trimestre.

Os problemas de rendimento mencionados por Tan são particularmente preocupantes. Melhorar os rendimentos é crucial para aumentar a produção e reduzir os custos. Se a Intel não conseguir aumentar os rendimentos rapidamente, poderá ter dificuldades para capitalizar o boom da IA, que impulsiona a demanda por CPUs tradicionais e chips personalizados.

Há também a questão da fundição. A Intel fez investimentos significativos para construir um negócio de fabricação de chips para outras empresas, posicionando-se como uma alternativa baseada nos EUA à Taiwan Semiconductor.

O governo dos EUA investiu bilhões na Intel como parte dessa estratégia, tornando-se o maior acionista da empresa, com uma participação de US$ 8,9 bilhões. A NVIDIA investiu outros US$ 5 bilhões.

Mas a Intel ainda não conseguiu o tipo de cliente externo de destaque que validaria essa estratégia. Sem citar nomes, Zinsner sugeriu que esses negócios estão chegando no segundo semestre de 2026. Os investidores estarão atentos, mas, enquanto isso, ficarão esperando e torcendo.

A fraca orientação do primeiro trimestre também levanta preocupações sobre a possibilidade de a Intel manter o ímpeto em seus negócios de data center.

A demanda está claramente presente - hiperescaladores e empresas estão atualizando servidores para lidar com cargas de trabalho de IA. Mas se a Intel não puder fornecer os chips, esse negócio poderá ir para a rival AMD.

Do lado positivo, a Intel superou as expectativas do quarto trimestre pelo quinto trimestre consecutivo, demonstrando alguma consistência na execução. A empresa também gerou US$ 2,2 bilhões em fluxo de caixa livre ajustado no quarto trimestre e espera um fluxo de caixa livre positivo para todo o ano de 2026.

Ainda assim, com margens brutas de apenas 34,5% esperadas no primeiro trimestre - muito abaixo dos níveis de mais de 40% que a Intel precisa para ser realmente lucrativa - o caminho de volta à saúde financeira permanece longo e incerto. Os investidores estão claramente perdendo a paciência com o cronograma.

Faça uma estimativa do valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Qual é a tendência de alta das ações da Intel a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!