Principais conclusões:

- A Arkema está se reposicionando em torno de materiais especializados de margem mais alta, e seus três segmentos principais lhe dão exposição diversificada nos mercados finais de construção, industrial e de tecnologia avançada.

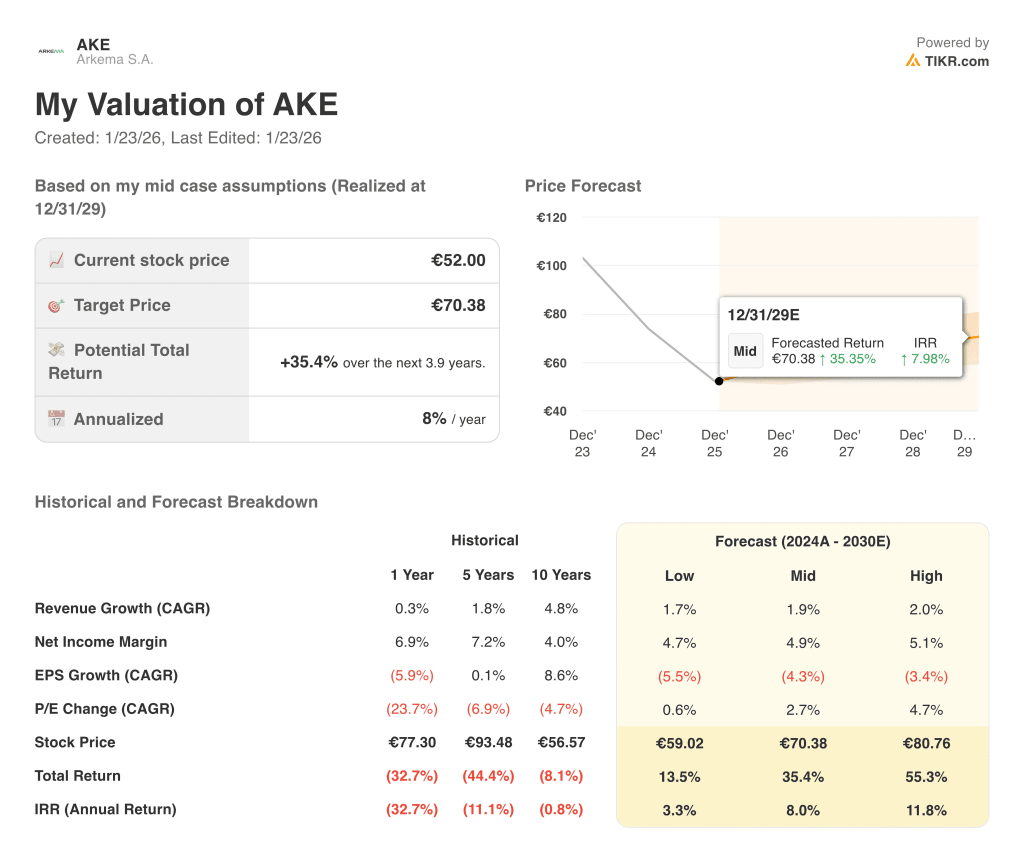

- As ações da AKE poderiam razoavelmente atingir € 70 por ação até dezembro de 2029, com base em nossas premissas de avaliação.

- Isso implica umretorno total de 35,4% em relação ao preço atual de € 52, com um retorno anualizado de 8,0% nos próximos 4,0 anos.

Arkema S.A. (AKE) está reformulando seu portfólio para materiais especiais que atendem a aplicações de rápido crescimento em baterias, mobilidade leve, soluções de construção e revestimentos avançados.

A empresa opera por meio de Adhesive Solutions, Advanced Materials and Coating Solutions e Intermediates, de modo que possa equilibrar volumes industriais cíclicos com tecnologias de maior valor, como polímeros especiais e aditivos de desempenho.

O segmento Adhesive Solutions oferece soluções para construção, reforma, bricolagem, bens duráveis e embalagens, além de fornecer tecnologias usadas em atividades de construção, como selantes, adesivos para azulejos, adesivos para pisos e sistemas de impermeabilização.

Advanced Materials and Coating Solutions adiciona exposição a acrílicos da UE/EUA, resinas de revestimento, resinas de fotocura e aditivos de reologia, que dão suporte a tintas decorativas, revestimentos industriais e mercados de tratamento de água e impressão 3D.

Veja por que as ações da Arkema podem continuar a recompensar os acionistas até 2029, impulsionadas por seus vínculos com os ciclos globais de fabricação e construção.

O que o modelo diz sobre a Arkema Ações

Analisamos o potencial de alta das ações da Arkema usando premissas de avaliação com base em seu foco em materiais especiais, ao mesmo tempo em que navegamos pela demanda industrial fraca e pela volatilidade dos custos de insumos.

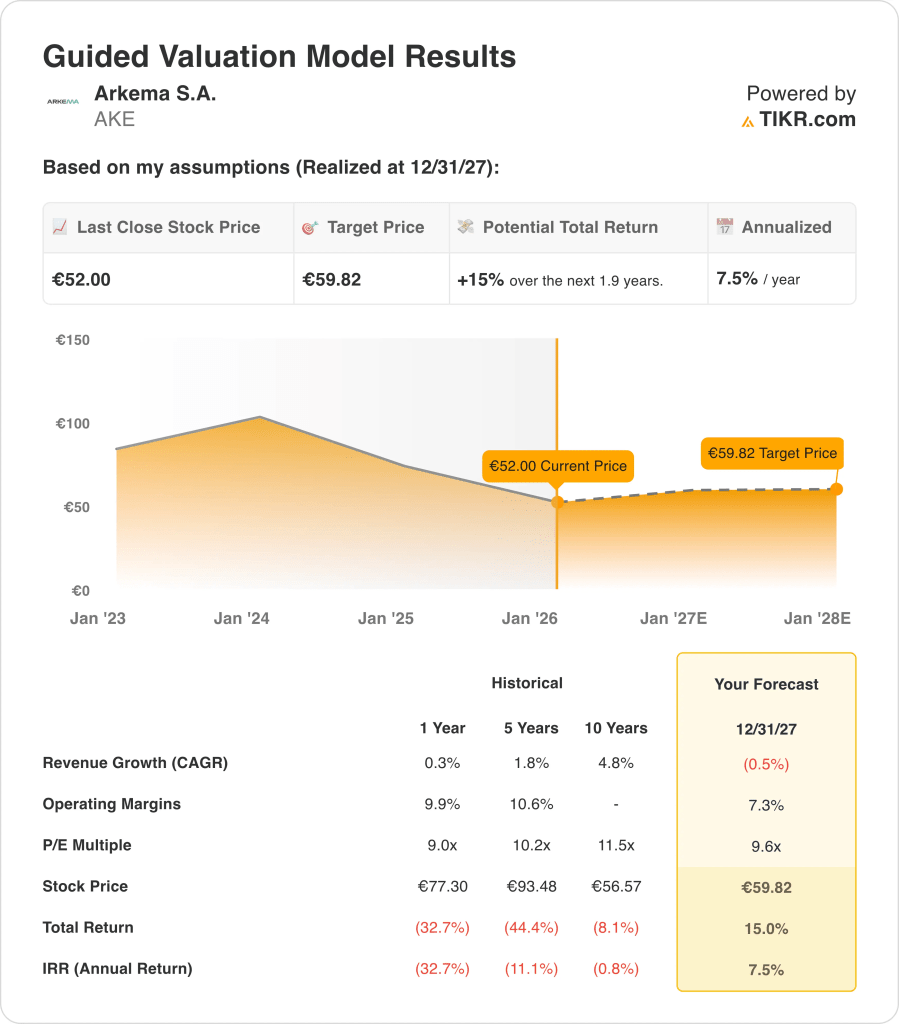

Com base em estimativas de crescimento de receita anual de -0,5%, margens operacionais de 7,3% e um múltiplo P/E de saída normalizado de 9,6x, o modelo projeta que as ações da Arkema poderiam subir de € 52 para € 60 por ação.

Isso representaria um retorno total de 15%, ou um retorno anualizado de 7,5% nos próximos 2,0 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da Arkema:

1. Crescimento da receita: -0,5%

O crescimento histórico da receita da Arkema tem sido moderado, com um CAGR de receita de 10 anos abaixo de 5%, já que a empresa gerenciou o reposicionamento do portfólio e a ciclicidade do mercado final.

Com base nas estimativas de consenso dos analistas, presumimos um declínio de receita anual de -0,5% até 2027, refletindo expectativas cautelosas em relação à construção, revestimentos e demanda industrial, bem como a contínua redução de estoque em algumas linhas de produtos.

Essa taxa de crescimento ligeiramente negativa ressalta que o caso base atual não se baseia em uma forte recuperação de volume ou em um significativo impulso de preços no curto prazo.

Em vez disso, ele pressupõe que a Arkema use seu portfólio de materiais especializados para defender a lucratividade, mesmo que as vendas relatadas caiam, com produtos de maior valor ajudando a amortecer o impacto de condições macroeconômicas mais suaves.

2. Margens operacionais: 7.3%

Historicamente, as margens operacionais da empresa têm oscilado em torno de níveis baixos de dois dígitos, mas recentemente sofreram pressão devido a volumes mais fracos, inflação de custos e o impacto de intermediários de margem mais baixa.

Com base nas estimativas de consenso dos analistas, presumimos uma margem operacional de 7,3% em 2027-2030, que fica abaixo dos melhores anos históricos da Arkema, mas reflete um ambiente em que os produtos especializados compensam lentamente o arrasto cíclico de negócios mais comoditizados.

A administração continua a otimizar o portfólio, e o foco maior em adesivos e materiais avançados deve apoiar a lucratividade impulsionada pelo mix, mas o modelo incorpora apenas uma melhoria cautelosa porque a demanda industrial pode permanecer volátil.

3. Múltiplo P/E de saída: 9,6x

As ações da Arkema têm sido historicamente negociadas a um múltiplo de ganhos de um dígito a dezena baixa, refletindo a combinação da exposição a materiais especializados e a ciclicidade dos intermediários remanescentes.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/E de saída de 9,6x, que está alinhado com as faixas de negociação recentes e incorpora um desconto modesto em relação aos pares de produtos químicos especializados de maior crescimento, porque o perfil de crescimento da Arkema é mais moderado.

A manutenção desse múltiplo de 9,6x pressupõe que o mercado continue a ver a Arkema como uma empresa industrial-especializada equilibrada, em vez de reavaliá-la como uma franquia pura de especialidades químicas.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da AKE até 2030 mostram resultados variados com base no crescimento da receita, na lucratividade e nos múltiplos de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: A receita cresce 1,7% ao ano, as margens operacionais ficam mais próximas dos níveis atuais → 6,2% de retorno anual

- Caso médio: A receita aumenta 1,9% ao ano, e as margens melhoram para 7,3% → 11,9% de retorno anual

- Caso alto: O crescimento da receita chega a 2,0% com uma expansão mais forte da margem e uma avaliação implícita ligeiramente maior → 16,9% de retorno anual

Somente o cenário de alta ultrapassa o limite anualizado de 10% e, provavelmente, exigiria uma recuperação da demanda melhor do que a esperada e uma melhoria da margem nos principais mercados finais.

Veja o que os analistas pensam sobre as ações da AKE neste momento (grátis com TIKR) >>>

Quanto as ações da Arkema podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!