Principais conclusões:

- Além do smartphone: A Qualcomm está correndo para diversificar, visando a uma receita de US$ 22 bilhões de fontes "não relacionadas ao aparelho de mão", como automotivo e IoT, até o ano fiscal de 2029.

- A aposta na inferência de IA: O CEO Cristiano Amon está atacando o mercado de data center com os chips Cloud AI 100, AI 200 e AI 250, posicionando-os como alternativas eficientes para inferência em larga escala.

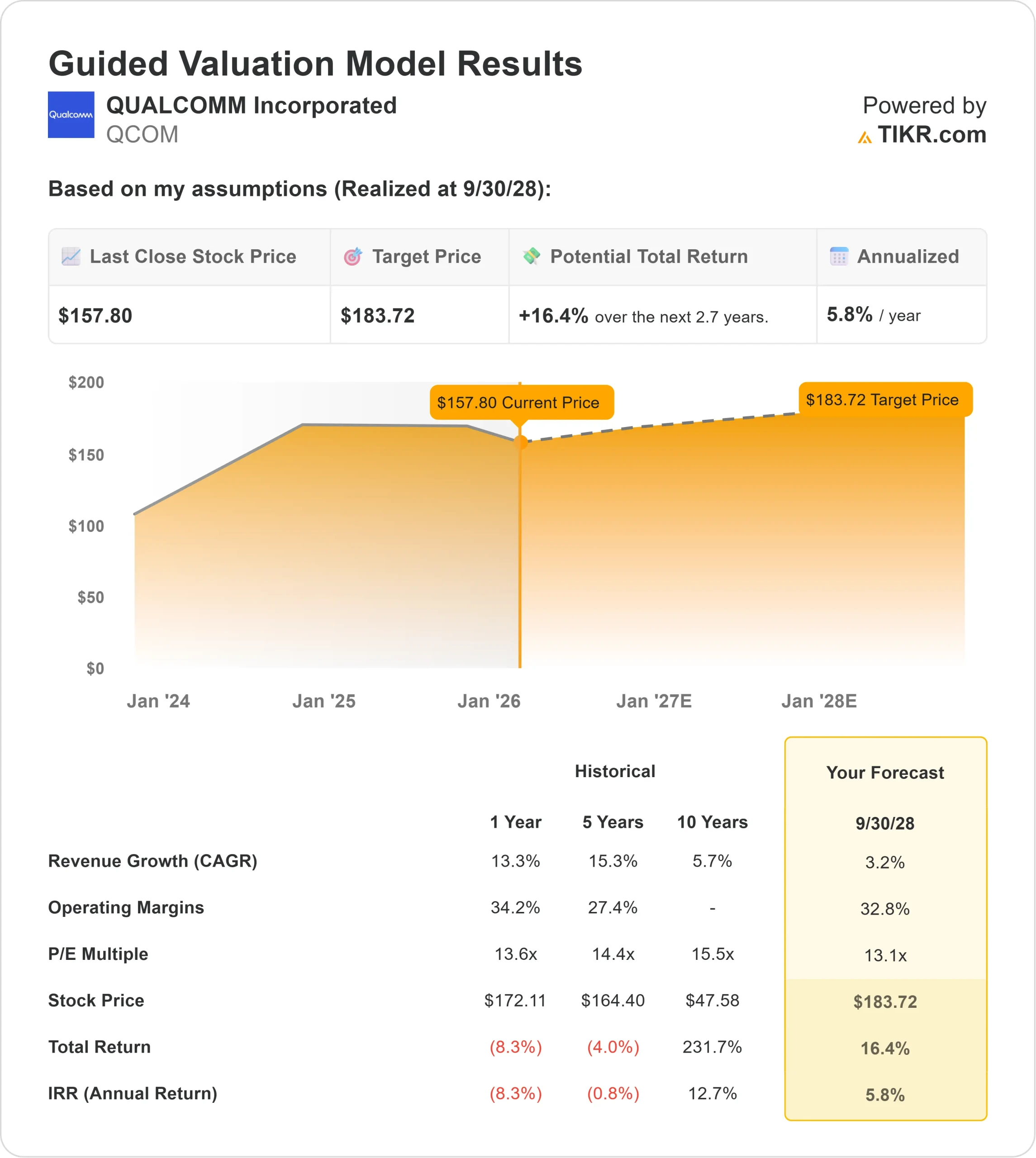

- Projeção de preço: O modelo de avaliação aponta para uma meta de US$ 184 até 2028, sugerindo que a ação está se aproximando do valor justo.

- Retornos modestos: Com um retorno anualizado implícito de 5,8%, o modelo indica "Manter", indicando que os investidores estão pagando um preço justo por um crescimento moderado.

A Qualcomm(QCOM) está lutando para provar que é mais do que apenas uma ação de smartphone.

Com o amadurecimento do mercado de celulares, o CEO Cristiano Amon está direcionando a empresa para o Connected Intelligent Edge.

A estratégia se baseia em duas grandes apostas: Automotivo e IA.

No setor automotivo, o Snapdragon Digital Chassis se tornou um padrão do setor, gerando um pipeline de receita que está se convertendo rapidamente em vendas.

Em IA, a Qualcomm está desafiando o domínio da Nvidia em inferência (execução de modelos de IA) com seus novos processadores AI200 e AI250, com o objetivo de capturar a "parte de decodificação" das cargas de trabalho do data center.

Em termos financeiros, a empresa continua sendo uma vaca leiteira.

A receita LTM é de US$ 44,3 bilhões, com margens operacionais saudáveis de 28,0%.

Entretanto, com as ações sendo negociadas a US$ 158, o mercado parece já ter precificado grande parte dessa estabilidade. Será que ainda há crescimento suficiente para justificar mais compras?

O que o modelo diz sobre as ações da QCOM

Esta análise avalia o potencial da Qualcomm até 2028, ponderando o crescimento do setor automotivo contra a estagnação dos smartphones.

O modelo indica uma retenção.

Usando uma previsão de crescimento de receita de 3,2% (CAGR) e margens operacionais de 32,8%, o modelo aponta para um preço-alvo de US$ 184 em setembro de 2028.

Isso implica um retorno anualizado de 5,8% em relação aos níveis atuais.

Essencialmente, o modelo sugere que a Qualcomm está com um valor justo. Os esforços de diversificação são reais, mas atualmente eles estão apenas compensando o crescimento lento do enorme negócio de telefonia móvel, em vez de impulsionar um aumento explosivo.

Wall Street está um pouco mais otimista.

A meta média de Wall Street para o início de 2026 é de aproximadamente US$ 191, o que implica um aumento de 21% nos próximos 12 meses, sugerindo que os analistas estão precificando uma adoção mais rápida dos chips de IA do que o modelo conservador supõe.

Estimar o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da QCOM:

1. Crescimento da receita: 3.2%

O pivô está acontecendo, mas lentamente.

A gerência confirmou que está no caminho certo para obter US$ 22 bilhões em receita não relacionada a aparelhos celulares até o ano fiscal de 2019, o que seria "100% incremental" para seu modelo.

No entanto, o principal mercado de telefones celulares continua cíclico e saturado.

O modelo prevê um CAGR modesto de 3,2%, refletindo a realidade de que, embora o setor automotivo e a IoT estejam crescendo rapidamente, eles estão lutando contra a gravidade de um segmento móvel maciço e maduro.

2. Margens operacionais: 32.8%

As margens brutas são fortes, com 55,4%, impulsionadas pela lucrativa divisão de licenciamento da empresa (QTL) e pelos chips Snapdragon de alta qualidade.

O modelo pressupõe que as margens operacionais se expandirão para 32,8% até 2028, refletindo a capacidade da empresa de manter o poder de precificação, mesmo ao entrar em mercados novos e competitivos, como o de data center.

3. Múltiplo P/E de saída: 13,1x

Atualmente, a Qualcomm é negociada a um P/L futuro de aproximadamente 13-14x, um desconto em relação ao setor de tecnologia mais amplo.

O modelo pressupõe um múltiplo de saída estável de 13,1x.

Esse múltiplo trata a Qualcomm como uma ação de semicondutores madura, e não como a queridinha da IA de alto crescimento. Se os chips AI200 tirarem uma fatia significativa da Nvidia, esse múltiplo poderá se expandir, proporcionando uma opção de alta.

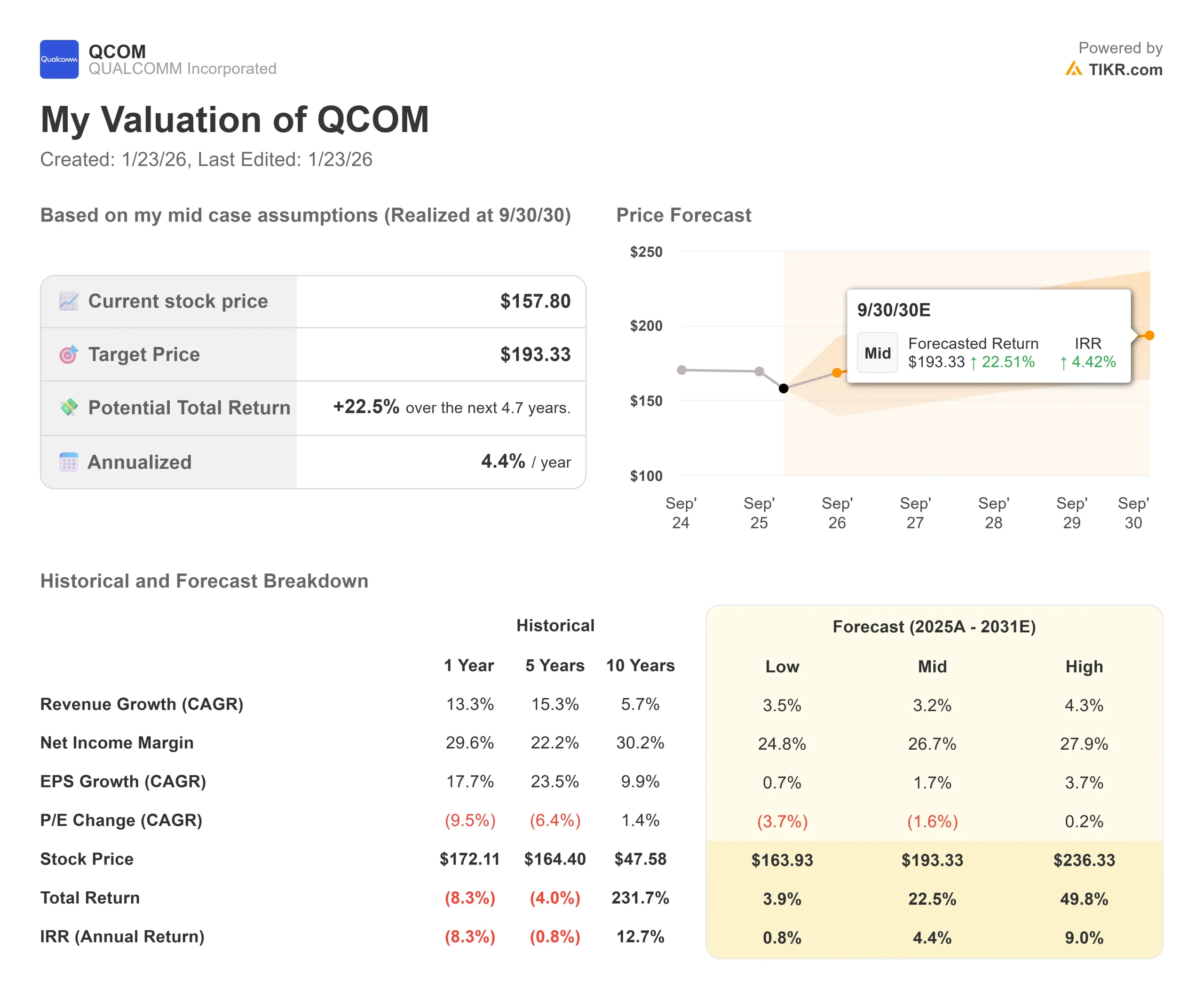

O que acontece se as coisas melhorarem ou piorarem?

O "Caso Base" oferece retornos compatíveis com o mercado, mas a variação depende do sucesso do negócio que não seja de aparelhos celulares (essas são estimativas, não retornos garantidos):

- Caso baixo: se o mercado de aparelhos celulares se contrair ainda mais, a ação poderá estagnar perto de US$ 164, oferecendo retornos reais negativos.

- Caso médio: Com a execução constante do plano de diversificação, a meta fica em US$ 184, um retorno anual de 5,8%.

- Caso alto: se a Qualcomm entrar com sucesso no mercado de data center, a ação poderá voltar a se valorizar significativamente mais, mas o modelo permanece conservador por enquanto.

Veja o que os analistas preveem para os próximos 5 anos para as ações da QCOM (grátis com TIKR) >>>

Qual é a tendência de alta das ações da QCOM a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!