Principais conclusões:

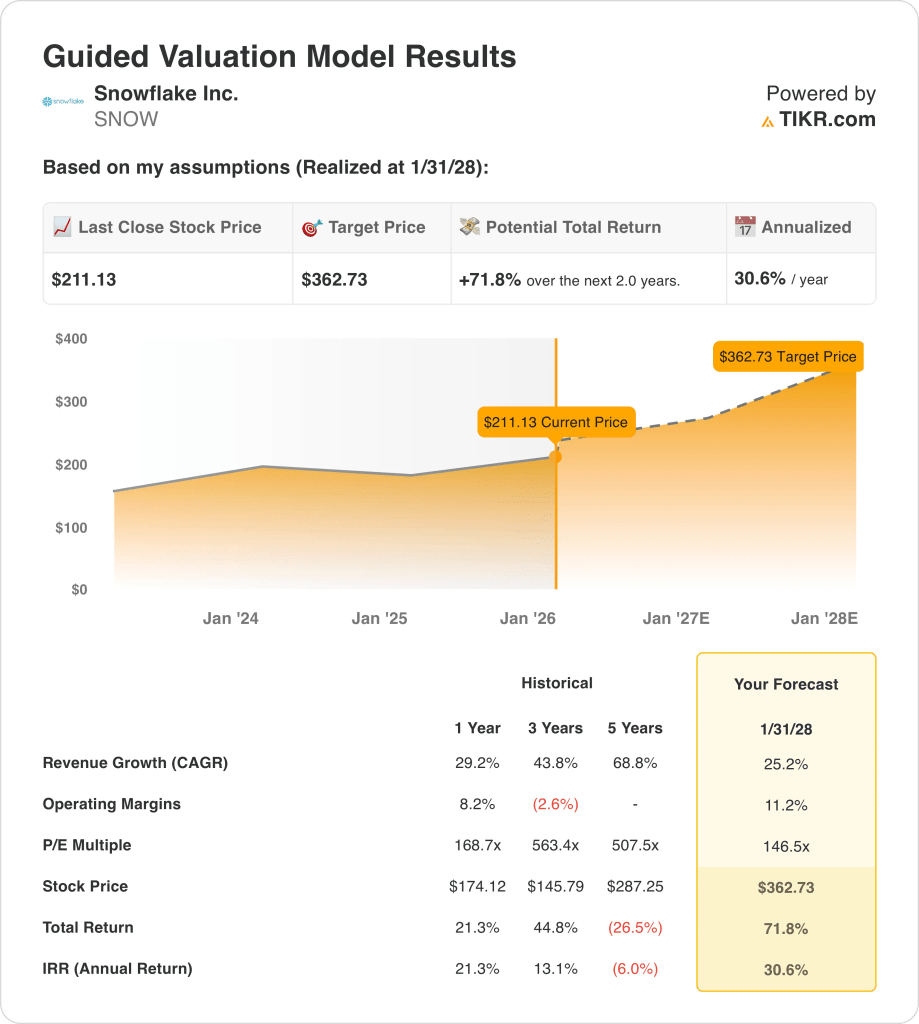

- Projeção de preço: As ações da Snowflake carregam um valor modelado de US$ 363 até 2028, com base em um crescimento sustentado e um múltiplo de saída próximo a 147x.

- Potencial de alta: Essa meta representa 72% de aumento total em relação ao preço atual de US$ 211, à medida que a receita e as margens aumentam.

- Retorno anual: A avaliação implica um retorno anualizado de 31% nos próximos 2 anos, impulsionado pela alavancagem operacional.

- Perfil de crescimento: A Snowflake pressupõe um crescimento de receita de 25% e margens operacionais de 11%, refletindo os benefícios de escala de sua plataforma AI Data Cloud.

A Snowflake(SNOW) opera uma plataforma de dados baseada em nuvem que gera US$ 4 bilhões em receita, atendendo a empresas em cargas de trabalho de análise, IA e aplicativos.

Em janeiro de 2026, a Snowflake concordou em adquirir a Observe, expandindo sua plataforma para a observabilidade alimentada por IA para operações de dados em escala empresarial.

A empresa relatou cerca de US$ 1 bilhão em receita trimestral, confirmando o forte impulso da linha superior à medida que as tendências de lucratividade melhoram.

As ações da Snowflake operam com margens próximas a 11% e uma capitalização de mercado de cerca de US$ 70 bilhões, apoiada por alta retenção e expansão baseada no uso.

Apesar do forte crescimento e da melhoria das margens, a avaliação reflete expectativas elevadas, mantendo o foco na execução sustentada.

O que o modelo diz sobre as ações da SNOW

Avaliamos o lado positivo da Snowflake usando escala operacional, expansão de margem e posicionamento de IA empresarial refletidos em sua estrutura de avaliação orientada.

Assumindo um crescimento de receita de 25,2%, margens operacionais de 11,2% e um múltiplo de saída de 146,5x, o modelo projeta uma alavancagem sustentada dos lucros.

Essa configuração sustenta um preço-alvo de US$ 362,73, o que implica um retorno total de 71,8% e um retorno anualizado de 30,6%.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da SNOW:

1. Crescimento da receita: 25,2%

As ações da Snowflake expandiram a receita para cerca de US$ 4 bilhões, sustentando um crescimento acima de 25% à medida que as cargas de trabalho de dados corporativos se consolidavam em uma única plataforma de nuvem.

A receita trimestral próxima a US$ 1,2 bilhão cresceu 29% em relação ao ano anterior, mostrando a resiliência da demanda, apesar da cautela nos gastos das empresas.

Um crescimento de receita de 25,2% equilibra a forte adoção de IA com a normalização do hipercrescimento anterior, apoiando um retorno anual projetado de 30,6%.

2. Margens operacionais: 11.1%

As margens operacionais melhoraram de níveis profundamente negativos para um dígito alto, pois as eficiências de escala reduziram os custos de infraestrutura e aquisição.

As margens EBIT recentes, próximas a 11%, refletem uma melhor economia de uso, um crescimento disciplinado dos gastos e uma maior contribuição de grandes clientes corporativos.

As margens operacionais de 11,2% representam a lucratividade normalizada sem pressupor cortes agressivos de custos ou mudanças estruturais de preços.

3. Múltiplo P/E de saída: 146,5x

Historicamente, as ações da Snowflake foram negociadas acima de 150x os lucros durante o pico de crescimento, quando a receita excedeu 40% e as margens ainda estavam se formando.

A avaliação atual incorpora otimismo, mas reflete cautela à medida que os investidores monitoram a durabilidade da margem e a intensidade da concorrência nas plataformas de dados em nuvem.

Um múltiplo de saída de 146,5x pressupõe credibilidade de crescimento sustentado, produzindo uma meta de US$ 362,73 e 71,8% de retorno total, ou 30,6% ao ano.

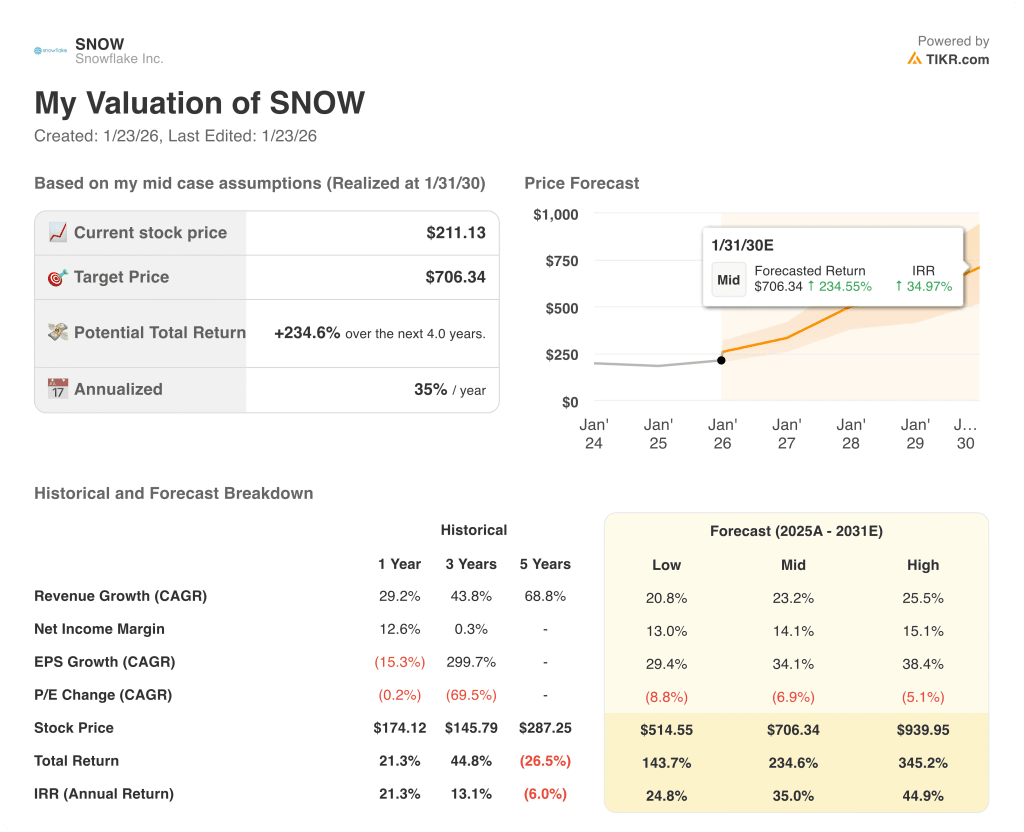

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da Snowflake dependem do consumo de dados corporativos, da adoção de cargas de trabalho de IA e da disciplina de custos, criando caminhos de execução distintos até 2030.

- Caso baixo: se os gastos das empresas permanecerem cautelosos e o crescimento do uso diminuir, a receita crescerá cerca de 20,8% com margens próximas a 13,0% → 24,8% de retorno anualizado.

- Caso médio: Com o dimensionamento das cargas de trabalho de dados principais conforme o esperado, o crescimento da receita será próximo de 23,2% e as margens melhorarão para 14,1% → 35,0% de retorno anualizado.

- Caso alto: se as cargas de trabalho orientadas por IA se acelerarem e a eficiência melhorar, a receita atingirá cerca de 25,5% com margens próximas a 15,1% → 44,9% de retorno anualizado.

O preço-alvo médio de US$ 706,34 pode ser alcançado por meio da execução sustentada e da expansão do uso, sem depender da expansão múltipla ou do sentimento especulativo.

Qual é a tendência de alta da empresa a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial das ações de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!