Principais conclusões

- A Lockheed Martin (LMT) divulgou uma receita de US$ 18,0 bilhões no primeiro trimestre de 2026, estável em relação ao ano anterior, com lucro por ação (EPS) de US$ 6,44, perdendo o consenso em US$ 0,30, e o fluxo de caixa livre ficando negativo em US$ (291) milhões; a orientação de FCF para o ano inteiro de US$ 6,5 a US$ 6,8 bilhões foi reafirmada.

- ARTX Corporation (RTX) apresentou uma receita ajustada de US$ 22,1 bilhões no primeiro trimestre de 2026, um aumento orgânico de 10%, com lucro por ação ajustado de US$ 1,78, superando o consenso em US$ 0,26 e fluxo de caixa livre de US$ 1,3 bilhão, um aumento de 65% em relação ao ano anterior; a RTX elevou a orientação de lucro por ação ajustado para o ano inteiro para US$ 6,70 a US$ 6,90.

- A LMT é negociada a um P/E NTM de 16,75x e a um EV/EBITDA NTM de 11,85x, com uma meta média de analistas de US$ 641,35, o que implica um aumento de cerca de 26% em relação aos US$ 509,81; a RTX é negociada a um P/E NTM de 25,07x, com uma meta média de analistas de US$ 216,16, o que implica um aumento de cerca de 25% em relação aos US$ 172,79.

- O modelo de caso médio da TIKR projeta que a LMT atinja cerca de US$ 770 até o final de 2030 (cerca de 51% de retorno total, cerca de 9% de TIR anualizada), enquanto a RTX atinge cerca de US$ 210 (cerca de 22% de retorno total, cerca de 4% de TIR anualizada).

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Dois gigantes da defesa, duas histórias muito diferentes no primeiro trimestre

As ações de defesa subiram acentuadamente depois que o presidente Trump propôs aumentar o orçamento de defesa dos EUA de US$ 1 trilhão para US$ 1,5 trilhão em 2027. Tanto a Lockheed Martin quanto a RTX estão no centro dos programas que o orçamento prioriza: defesa antimísseis, superioridade aérea e ataque de precisão.

Seus relatórios de lucros do primeiro trimestre de 2026, no entanto, contaram histórias surpreendentemente diferentes. A RTX apresentou crescimento orgânico de vendas de dois dígitos e elevou sua perspectiva para o ano inteiro, fechando o trimestre com um backlog recorde de US$ 271 bilhões, de acordo com a divulgação de resultados do primeiro trimestre de 2026 da RTX. A Lockheed não cumpriu as estimativas de lucro por ação e de receita, com as ações caindo mais de 3% no dia e estendendo uma série de derrotas de várias semanas.

As duas empresas competem diretamente em sistemas de mísseis e defesa aérea integrada. Além dessa sobreposição, elas são estruturalmente diferentes. A Lockheed é uma empreiteira de defesa pura: todos os dólares são provenientes de contratos com o governo. A RTX combina a franquia de defesa da Raytheon com os negócios de motores comerciais da Pratt & Whitney e os aviônicos da Collins Aerospace, o que lhe dá exposição a dois mercados que não são contratados ao mesmo tempo. Essa diferença estrutural é a base dessa comparação. A questão central: a preços atuais, qual ação oferece melhor vantagem ajustada ao risco?

Lockheed Martin: a maior empreiteira de defesa do mundo, sob pressão no curto prazo

A Lockheed Martin (LMT) opera em quatro segmentos: Aeronáutica (liderada pelo caça F-35), Mísseis e Controle de Incêndio (MFC), Sistemas Rotativos e de Missão (RMS) e Espaço. A empresa foi criada para ser durável, com relacionamentos governamentais de várias décadas, programas com valores de ciclo de vida de trilhões de dólares e uma carteira de pedidos que dá suporte a anos de visibilidade de receita.

O segmento MFC é o motor de crescimento no momento. A Lockheed assinou um acordo-quadro de sete anos com o Departamento de Guerra para aumentar a produção do Patriot de 650 para 2.000 mísseis por ano, estruturado com pagamentos antecipados neutros em termos de fluxo de caixa e escalonamentos de inflação. O CEO Jim Taiclet capturou o cenário na teleconferência de resultados do primeiro trimestre de 2026: "A priorização do governo para investimentos na base industrial de defesa e gastos com modernização oferece um cenário construtivo à medida que executamos nossa significativa carteira de pedidos."

Os dados financeiros mostram tanto a durabilidade quanto o atrito de curto prazo. A LMT gerou US$ 75,0 bilhões em receita em 2025. No primeiro trimestre de 2026, a MFC cresceu 8% em relação ao ano anterior, e a Space cresceu 7%, mas a Aeronautics caiu 1% devido ao retrabalho do projeto do F-16 e aos problemas da cadeia de suprimentos do C-130 transferidos de 2025. A orientação do FCF para o ano inteiro é de US$ 6,5 a US$ 6,8 bilhões, com o CapEx subindo para US$ 2,5 a US$ 2,8 bilhões em 2026 para financiar as rampas de produção. Espera-se que os programas classificados em Aeronáutica e MFC consumam um valor estimado de US$ 500 a US$ 700 milhões em dinheiro por ano até 2027, de acordo com a chamada de resultados do primeiro trimestre de 2026 da Lockheed Martin.

Principais estatísticas (em 29 de abril de 2026):

- Meta média dos analistas: US$ 641,35 (~26% de aumento)

- Preço das ações: US$ 509,81 | Valor de mercado: US$ 117,5 bilhões

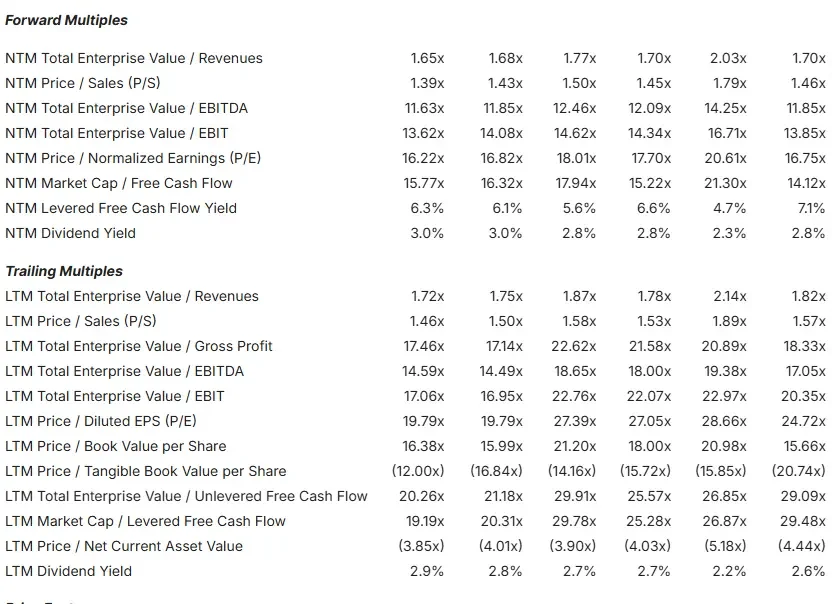

- NTM P/E: 16,75x | NTM EV/EBITDA: 11,85x | NTM MC/FCF: 14,12x

- Margem bruta LTM: 9,9% | Margem EBIT LTM: 8,9%

- Rendimento do FCF da NTM: 7,1% | Rendimento de dividendos: 2,8%

Veja o que os analistas pensam sobre as ações da LMT neste momento (grátis com TIKR) >>>

RTX: a empresa de composição de dois motores que venceu e aumentou

A RTX Corporation (RTX) opera em três segmentos: Collins Aerospace (aviônicos e serviços de pós-venda), Pratt & Whitney (o motor comercial GTF que alimenta cerca de 45% das entregas do Airbus A320 e o motor militar F135) e Raytheon (Patriot, Tomahawk, AMRAAM e a família de mísseis Standard). Nenhuma outra grande empreiteira de defesa combina essas três empresas nessa escala.

O negócio comercial proporciona isolamento estrutural. Quando os orçamentos de defesa ficam mais apertados, o mercado de reposição da Pratt, baseado em mais de 85.000 motores em serviço em todo o mundo, continua gerando dinheiro a partir de contratos de manutenção que as companhias aéreas não podem adiar. Os dois ciclos funcionam em relógios diferentes, e a RTX está presente em ambas as interseções simultaneamente.

Essa dinâmica foi demonstrada no primeiro trimestre de 2026. O mercado de reposição comercial cresceu 14% em relação ao ano anterior. A defesa cresceu 9%. O lucro operacional do segmento de US$ 2,9 bilhões aumentou 14% em relação ao ano anterior, com a RTX expandindo as margens consolidadas do segmento em 70 pontos-base, apesar de absorver aproximadamente US$ 170 milhões em ventos contrários de tarifas. A Raytheon expandiu especificamente as margens em 150 pontos-base para 12,2%, com um book-to-bill contínuo de 12 meses de 1,48, de acordo com a teleconferência de resultados do RTX Q1 2026. A RTX aumentou a orientação de EPS ajustado para o ano inteiro para $ 6.70- $ 6.90 e vendas ajustadas para $ 92.5- $ 93.5 bilhões. O CEO Chris Calio declarou na divulgação de resultados do primeiro trimestre de 2026 da RTX: "Dado nosso desempenho no primeiro trimestre e a força que estamos vendo em nosso negócio de defesa, estamos aumentando as vendas ajustadas e o EPS em nossa perspectiva para o ano inteiro".

Principais estatísticas (em 29 de abril de 2026):

- Meta média dos analistas: US$ 216,16 (~25% de aumento)

- Preço da ação: $172,79 | Capitalização de mercado: $232,7 bilhões

- NTM P/E: 25,07x | NTM EV/EBITDA: 16,70x | NTM MC/FCF: 26,10x

- Margem bruta LTM: 20,2% | Margem EBIT LTM: 12,0% | LTM ROIC: 10,2%

- Rendimento do FCF NTM: 3,8% | Rendimento de dividendos: 1,7% (56 anos consecutivos de pagamentos)

Analisar as ações da RTX no TIKR Free →

Crescimento da receita, margens e fluxo de caixa: onde os números divergem

A RTX é a maior empresa, com US$ 88,6 bilhões em receita em 2025, em comparação com os US$ 75,0 bilhões da LMT. Ambas estão crescendo a um CAGR médio de um dígito, mas a qualidade da execução tem sido significativamente diferente recentemente. A RTX superou as expectativas de receita consensuais em todos os cinco últimos trimestres relatados. A LMT falhou em dois de seus últimos cinco, incluindo o 1º trimestre de 2026, em aproximadamente 1,3%.

Em relação às margens de lucro, a RTX apresenta uma margem bruta LTM de 20,2% e uma margem EBIT LTM de 12,0%, em comparação com a margem bruta de 9,9% e a margem EBIT de 8,9% da LMT. A diferença reflete o mix de negócios: O trabalho comercial de pós-venda e MRO de alta margem da RTX combina-se com contratos de defesa de uma forma que eleva o perfil de margem combinada acima de um modelo de defesa puro.

É no fluxo de caixa livre que o caso de curto prazo da LMT se complica. O atual FCF alavancado do LTM da LMT é de aproximadamente US$ 4,0 bilhões. O da RTX é de aproximadamente US$ 7,2 bilhões e cresceu 65% ano a ano somente no primeiro trimestre de 2026. A LMT registrou um FCF negativo de US$ (291) milhões no 1º trimestre de 2026, impulsionado por uma transição de sistema de faturamento ERP e maior CapEx. A administração espera que isso seja resolvido até o segundo trimestre, com a orientação para o ano inteiro intacta. No entanto, com uma estimativa de US$ 500 a US$ 700 milhões por ano em arrasto de caixa do programa classificado, além de um aumento de CapEx de US$ 1 bilhão ano a ano, é preciso ter paciência.

Obtenha os dados financeiros mais atualizados sobre mais de 100 mil ações com o TIKR (é gratuito) >>>

Avaliação: Barato por algum motivo ou genuinamente mal avaliado?

A LMT é mais barata em todos os múltiplos futuros. Com um P/E NTM de 16,75x, ela é negociada bem abaixo dos 25,07x da RTX. Em NTM EV/EBITDA, a LMT está em 11,85x contra 16,70x da RTX. Em todo o grupo de pares do setor aeroespacial e de defesa, a LMT está perto da parte inferior da faixa de múltiplos de avaliação, abaixo da General Dynamics, Northrop Grumman e da própria RTX.

O desconto reflete três preocupações específicas: risco de execução decorrente de dois erros de estimativa recentes e visibilidade limitada do programa confidencial; concentração de receita com 100% da receita da LMT vinculada a contratos governamentais; e um ciclo de CapEx de curto prazo que comprime o fluxo de caixa livre antes que a receita da rampa de munições se materialize.

O prêmio da RTX reflete a execução consistente, o buffer comercial e a escala da carteira de pedidos: US$ 271 bilhões contra aproximadamente US$ 186 bilhões da LMT, de acordo com a divulgação de resultados do primeiro trimestre de 2026 de cada empresa. A tensão é visível nos números: Os ventos contrários do programa classificado da LMT estão comprimindo o fluxo de caixa de curto prazo exatamente no momento em que a perspectiva de demanda de mísseis nunca pareceu tão forte.

Veja as previsões completas de crescimento dos analistas para a LMT e a RTX (grátis com TIKR) >>>

O que Wall Street está dizendo

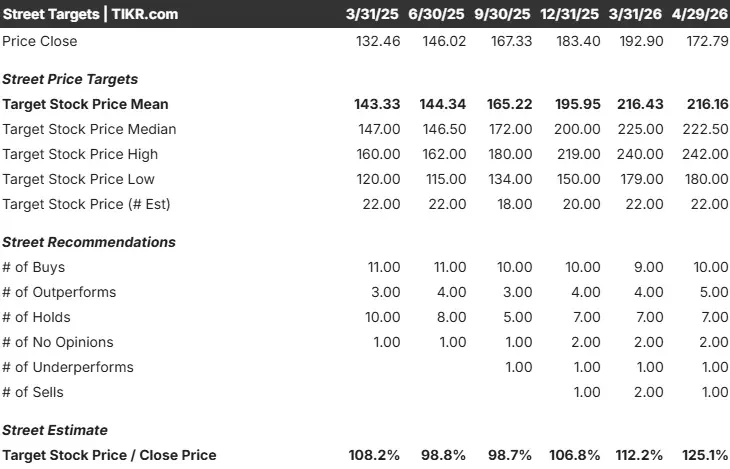

Em relação à LMT, a divisão atual dos analistas é de 5 compras, 2 superações, 14 retenções, 2 sub-relações e 1 venda, com uma meta de preço médio de US$ 641,35, o que implica uma alta de cerca de 26% em relação aos US$ 509,81. Vários analistas cortaram as metas após o primeiro trimestre, citando o programa de classificados e preocupações com o fluxo de caixa. O caso de alta é bem compreendido - o pedido de orçamento do F-35 para o ano fiscal de 2027 de 85 aeronaves (acima das 47 do ano anterior, de acordo com a chamada de lucros do primeiro trimestre de 2026 da LMT) e o contrato PAC-3 de US$ 4,8 bilhões totalmente financiado, assinado em abril de 2026, são catalisadores visíveis. O debate é se eles chegarão dentro do prazo.

Na RTX, a divisão é de 10 compras, 5 superações, 7 retenções, 2 sem opinião, 1 desempenho abaixo do esperado e 1 venda, com uma meta de preço médio de US$ 216,16, o que implica em um aumento de cerca de 25% em relação aos US$ 172,79. A maior concentração de compra reflete o registro mais recente de superação e aumento da RTX e a visibilidade mais clara dos lucros.

Estime o valor justo de uma ação em menos de um minuto (grátis com TIKR) >>>

O que o modelo TIKR diz sobre o aumento de longo prazo

O modelo de avaliação de caso médio da TIKR, com premissas realizadas no final do ano de 2030, projeta o seguinte para cada empresa:

LMT em um cenário intermediário: Preço-alvo de cerca de US$ 770 a partir de US$ 509,81, retorno total de cerca de 51%, TIR anualizada de cerca de 9%. O modelo pressupõe um CAGR de receita de cerca de 4% e uma margem de lucro líquido de cerca de 10%. Os principais fatores são o crescimento do MFC na rampa de munições e a produção e manutenção estáveis do F-35. Risco primário: outros encargos classificados do programa comprimem os lucros abaixo do caso médio.

RTX no meio do cenário: Preço-alvo de cerca de US$ 210 a partir de US$ 172,79, cerca de 22% de retorno total, cerca de 4% de TIR anualizada. O modelo pressupõe um CAGR de receita de cerca de 4% e uma margem de lucro líquido de cerca de 11%. Os principais fatores são as entregas do contrato-quadro da Raytheon e a demanda sustentada de MRO da GTF. Risco principal: a demanda da aviação comercial está diminuindo mais rapidamente do que o esperado, pressionando simultaneamente as entregas de novos motores e os volumes do mercado de reposição.

A diferença, cerca de 9% anualizada para a LMT contra cerca de 4% para a RTX, vem do ponto de partida da avaliação. A LMT entra no modelo com um preço muito mais baixo, criando uma vantagem aritmética mesmo em um cenário conservador. No cenário de alta, a LMT atinge cerca de US$ 1.151 (cerca de 126% de retorno total). O cenário de alta da RTX atinge cerca de US$ 286 (cerca de 66% de retorno total). A RTX precisa que sua história de expansão de margem seja executada de forma limpa para justificar os níveis atuais. A LMT precisa que seu segundo semestre cumpra a orientação que acabou de reafirmar.

A aposta de retorno mais alto vs. o composto mais estável

A LMT é o caso de maior retorno para os investidores que acreditam que os ventos contrários de curto prazo são temporários e que o atual P/L NTM de 16,75x subvaloriza uma empresa cujos lucros estão prestes a se inflexionar. A rampa de mísseis, o sinal de demanda do F-35 e a confiança da Taiclet na orientação para o ano inteiro apontam para um segundo semestre substancialmente mais forte. Para os investidores dispostos a se manterem firmes, a LMT oferece múltiplos de avaliação baratos, um rendimento de FCF NTM de 7,1%, umrendimento de dividendos de 2,8% e uma carteira de mísseis que se acumula por uma década. O risco é que as acusações de programas confidenciais ressurjam e o mercado perca a paciência antes que a inflexão chegue.

A RTX é a melhor opção para os investidores que priorizam uma execução consistente e menor volatilidade. O Q1 de superação e aumento, o backlog recorde de US$ 271 bilhões, o histórico de dividendos de 56 anos e o isolamento estrutural do mercado de reposição comercial da Pratt sustentam uma tese de composição. O risco é que o P/E de 25x NTM da RTX deixa pouco espaço para decepções. Qualquer combinação de abrandamento da aviação comercial, pressão de custos da Pratt ou gargalos de produção da Raytheon poderia comprimir o múltiplo mais rapidamente do que o crescimento dos lucros o absorve.

O modelo TIKR oferece à LMT aproximadamente o dobro do retorno anualizado a preços atuais. Esse spread existe porque a LMT é a ação mais barata, não porque seu negócio seja fundamentalmente superior ao da RTX. Se esse preço baixo é um erro de avaliação em um ciclo geracional de gastos com defesa é uma pergunta que cada investidor deve responder por si mesmo.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!