Principais conclusões

- A CrowdStrike gerou US$ 4,812 bilhões em receita no ano fiscal de 2026, com um crescimento de 21,7% em relação ao ano anterior, com um recorde de US$ 330,7 milhões em ARR líquido novo no quarto trimestre de 2026, um aumento de 47% em relação ao ano anterior, elevando o ARR final total para US$ 5,25 bilhões, de acordo com o comunicado de resultados do quarto trimestre do ano fiscal de 2026 da CrowdStrike.

- A Palo Alto Networks gerou US$ 9,221 bilhões em receita no ano fiscal de 2025, com crescimento de 14,9% e US$ 4,129 bilhões em fluxo de caixa livre com uma margem de FCF de 37,6%, enquanto fechava sua aquisição da CyberArk de US$ 25 bilhões em fevereiro de 2026 e orientava para ARR NGS de US$ 7,94 a US$ 7,96 bilhões no terceiro trimestre fiscal de 2026.

- A CrowdStrike é negociada a 93,19x NTM P/E e 18,76x NTM EV/Receitas, contra uma mediana de software de pares de 4,03x NTM EV/Receitas em seu conjunto de 21 empresas comparáveis no TIKR. A Palo Alto é negociada a 50,24x NTM P/E e 11,27x NTM EV/Receitas.

- O modelo de avaliação da TIKR atribui à CrowdStrike uma meta de caso base de cerca de US$ 1.174, o que implica um retorno total de cerca de 159% e uma TIR anualizada de cerca de 22%. O caso base da Palo Alto aponta para cerca de US$ 320, o que implica um retorno total de cerca de 76% e uma TIR anualizada de cerca de 14%.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Mesmo setor, prêmios muito diferentes

A segurança cibernética empresarial é uma das poucas categorias de tecnologia em que os cortes orçamentários raramente se aplicam. A IA está expandindo a superfície de ataque das empresas em um ritmo que torna os gastos com segurança não discricionários para as grandes organizações. Dentro desse ambiente, a CrowdStrike (CRWD) e a Palo Alto Networks (PANW) estão competindo pelos mesmos dólares de consolidação. Ambas criaram arquiteturas em nível de plataforma. Ambas estão crescendo acima de 20% em escala. Ambas recuaram acentuadamente de seus máximos de 2025.

A discordância está no preço. A CrowdStrike é negociada a 93,19x NTM P/E. A Palo Alto é negociada a 50,24x. Esse é um spread de 43 pontos entre duas empresas cujas estimativas de CAGR de receita futura de 2 anos diferem em aproximadamente 1 ponto, cerca de 22% para a CrowdStrike contra cerca de 21% para a Palo Alto, de acordo com a TIKR. Este artigo responde se essa diferença é justificada.

CrowdStrike: Uma plataforma, um ano recorde

A arquitetura da CrowdStrike é sua tese competitiva concretizada. Um único sensor leve alimenta um lago de dados em nuvem unificado. Todos os módulos, como detecção de endpoint, SIEM (gerenciamento de eventos e informações de segurança) de última geração, proteção de identidade e segurança de carga de trabalho na nuvem, são executados nesse único agente, sem necessidade de integração entre os produtos. Esse design faz com que seja pouco restritivo para os clientes adicionar módulos ao longo do tempo.

Os resultados do ano fiscal de 2026 provaram que o modelo está funcionando. De acordo com a divulgação de resultados do quarto trimestre do ano fiscal de 2026 da CrowdStrike, a empresa ultrapassou US$ 5 bilhões em ARR final pela primeira vez, atingindo US$ 5,25 bilhões com um crescimento de 24% em relação ao ano anterior, impulsionado por um recorde de US$ 1,01 bilhão em ARR líquido novo para todo o ano fiscal. Os US$ 330,7 milhões em novos ARR líquidos no quarto trimestre foram a maior adição em um único trimestre na história da empresa, com um aumento de 47% em relação ao ano anterior. De acordo com o mesmo comunicado, o Falcon Flex ARR, o modelo de licenciamento flexível que permite que os clientes utilizem todos os 33 módulos da plataforma em um único contrato, atingiu US$ 1,69 bilhão, um aumento de mais de 120% em relação ao ano anterior.

George Kurtz, fundador e CEO da CrowdStrike, declarou na divulgação de resultados do quarto trimestre do ano fiscal de 2026: "Alcançamos US$ 5,25 bilhões em ARR final - a mais rápida e única empresa de software de segurança cibernética pura a atingir esse marco - impulsionados por um recorde de US$ 1,01 bilhão de novos ARRs líquidos, um aumento de US$ 1,5 bilhão em relação ao ano anterior.01 bilhão de ARR líquido novo, nosso primeiro ano excedendo US$ 1 bilhão de ARR líquido novo." Esse marco é importante para o caso de investimento porque demonstra que o movimento de expansão da plataforma Falcon está aumentando, e não desacelerando, após a paralisação de julho de 2024.

A tabela de estimativas da TIKR confirma a trajetória financeira:

- Receita: US$ 4,812 bilhões no ano fiscal de 2026, crescimento de 21,7%; estimativas de consenso de aproximadamente US$ 5,906 bilhões para o ano fiscal de 2027, com crescimento de cerca de 23%

- Margem bruta: 78,00% no ano fiscal de 2026

- Fluxo de caixa livre: US$ 1,235 bilhão no ano fiscal de 2026, com uma margem de FCF de 25,7%; o consenso projeta aproximadamente US$ 1,780 bilhão no ano fiscal de 2027 e aproximadamente US$ 2,316 bilhões no ano fiscal de 2028, com margens de cerca de 32%.

- O EBITDA supera o consenso nos últimos cinco trimestres: 16.8%, 14.2%, 9.3%, 2.6%, 3.7%

Veja o que os analistas pensam sobre as ações da CrowdStrike neste momento (grátis com TIKR) >>>

Palo Alto Networks: Escala, dinheiro e uma aposta de US$ 25 bilhões em identidade

A Palo Alto Networks construiu sua plataforma por meio de aquisições em vez de pureza arquitetônica. Suas três plataformas, Strata para segurança de rede, Prisma para segurança em nuvem e SASE (secure access service edge, ou seja, segurança de rede fornecida em nuvem), e Cortex para operações de segurança baseadas em IA, foram montadas em cerca de 33 negócios na última década. A estratégia de plataformização leva as empresas a se consolidarem na Palo Alto por meio de contratos agrupados que substituem vários fornecedores de soluções pontuais de uma só vez.

Os resultados são mensuráveis. De acordo com o comentário de Nikesh Arora na teleconferência de resultados do segundo trimestre do ano fiscal de 2026 da Palo Alto, a ARR da NGS atingiu US$ 6,33 bilhões, crescendo 33% ano a ano, com aproximadamente 1.550 clientes totalizados em plataforma, um aumento de 35% e uma taxa de retenção líquida de 119% com baixa rotatividade de um dígito entre as contas em plataforma. Esse número de retenção significa que os clientes que se comprometem totalmente gastam mais ao longo do tempo.

A aquisição da CyberArk foi concluída em 11 de fevereiro de 2026, estabelecendo a segurança de identidade como o quarto pilar da plataforma da Palo Alto. Arora explicou a justificativa diretamente na chamada de resultados do segundo trimestre: "A onda emergente de agentes de IA exigirá que protejamos todas as identidades, humanas, de máquinas e de agentes. É por isso que agimos de forma decisiva ao anunciar nossa intenção de adquirir a CyberArk em julho passado." À medida que os agentes de IA assumem funções autônomas dentro dos sistemas corporativos, cada ação é credenciada por meio de uma identidade. Possuir a plataforma líder de gerenciamento de acesso privilegiado significa que a Palo Alto agora pode oferecer cobertura unificada em segurança de rede, nuvem e identidade, uma combinação que nenhum outro fornecedor atualmente iguala em escala.

A tabela de estimativas da TIKR mostra o perfil financeiro de uma empresa que já atingiu uma escala durável:

- Receita: US$ 9,221 bilhões no ano fiscal de 2025, com crescimento de 14,9%; o consenso projeta aproximadamente US$ 11,292 bilhões no ano fiscal de 2026, com crescimento de cerca de 22%

- Margem bruta: 73,5% LTM

- Fluxo de caixa livre: US$ 4,129 bilhões no ano fiscal de 2025, com margem de FCF de 37,6%; o consenso projeta aproximadamente US$ 5,052 bilhões no ano fiscal de 2027, com margens de aproximadamente 37%

- Margem operacional não GAAP: mais de 30% por três trimestres consecutivos, de acordo com a chamada de resultados do segundo trimestre do exercício fiscal de 2026

- O EBITDA supera o consenso nos últimos cinco trimestres: 4.7%, 3.5%, 4.4%, 2.9%, 3.4%

Estimar instantaneamente o valor justo de uma empresa (Free with TIKR) >>>

Crescimento, margens e FCF: onde os números divergem

O crescimento de 21,7% da CrowdStrike no ano fiscal de 2026 ocorre em uma base de US$ 4,8 bilhões. O crescimento de 14,9% da Palo Alto ocorre em relação a uma base de US$ 9,2 bilhões, quase o dobro do tamanho. As estimativas de CAGR de receita de 2 anos da TIKR colocam a CrowdStrike em cerca de 22% contra a Palo Alto em cerca de 21%. Um diferencial de crescimento de 1 ponto não explica uma diferença de P/L NTM de 43 pontos.

Em relação à geração de caixa, os US$ 4,129 bilhões em FCF da Palo Alto, com margens de 37,6%, hoje superam os US$ 1,235 bilhão da CrowdStrike, com 25,7%. Mesmo até o ano fiscal de 2028, o consenso da TIKR projeta que a margem de FCF da CrowdStrike atingirá apenas cerca de 32%, ainda abaixo da posição atual da Palo Alto.

Em relação aos múltiplos de avaliação, a divergência é direta:

- NTM EV/EBITDA: CrowdStrike 63,72x vs. Palo Alto 36,93x

- NTM MC/FCF: CrowdStrike 64,70x vs. Palo Alto 32,38x

- LTM EV/Receitas: CrowdStrike 23,03x vs. Palo Alto 14,47x

- Média de EV/Receita NTM de software de pares: 4,03x no conjunto de 21 empresas comparáveis da CrowdStrike no TIKR

O consenso dos analistas sobre o TIKR é amplamente construtivo em relação a ambos, mas implica em um aumento de curto prazo maior para a Palo Alto. A meta média da CrowdStrike de US$ 491,72 para 51 analistas implica em um aumento de cerca de 9% em relação aos US$ 452,38, com 31 compras, 11 superações e 11 retenções. A meta média de US$ 206,14 da Palo Alto, segundo 50 analistas, implica em um aumento de cerca de 14% em relação aos US$ 181,54, com 34 compras, 11 superações, 10 retenções e 1 venda.

Uma advertência importante sobre o crescimento da manchete de Palo Alto: sua orientação de ARR NGS do terceiro trimestre do exercício fiscal de US $ 3 a US $ 7,94 bilhões inclui aproximadamente US $ 7,96 bilhões de contribuição das aquisições da CyberArk e da Chronosphere, de acordo com a chamada de lucros do segundo trimestre do exercício fiscal de 2. A taxa de crescimento orgânico de ARR de NGS é executada em um ritmo significativamente menor do que o valor do título de 56% implica.

O que diz o modelo de avaliação da TIKR

O caso base do modelo de avaliação da TIKR para a CrowdStrike, em 31 de janeiro de 2031, produz um preço-alvo de cerca de US$ 1.174, o que implica um retorno total de aproximadamente 159% dos atuais US$ 452,38 ao longo de aproximadamente 4,7 anos, com uma TIR anualizada de aproximadamente 22%. O cenário médio pressupõe um crescimento de receita CAGR de cerca de 20% e margens de lucro líquido de cerca de 24%. Os dois principais fatores são a expansão do Falcon Flex na base instalada e a penetração contínua do módulo em identidade e SIEM. O principal risco é a compressão do múltiplo de saída: a 93x os ganhos NTM, a TIR do caso base é explicitamente sensível ao fato de o mercado continuar precificando a CrowdStrike como uma plataforma de alto crescimento no final da janela de projeção.

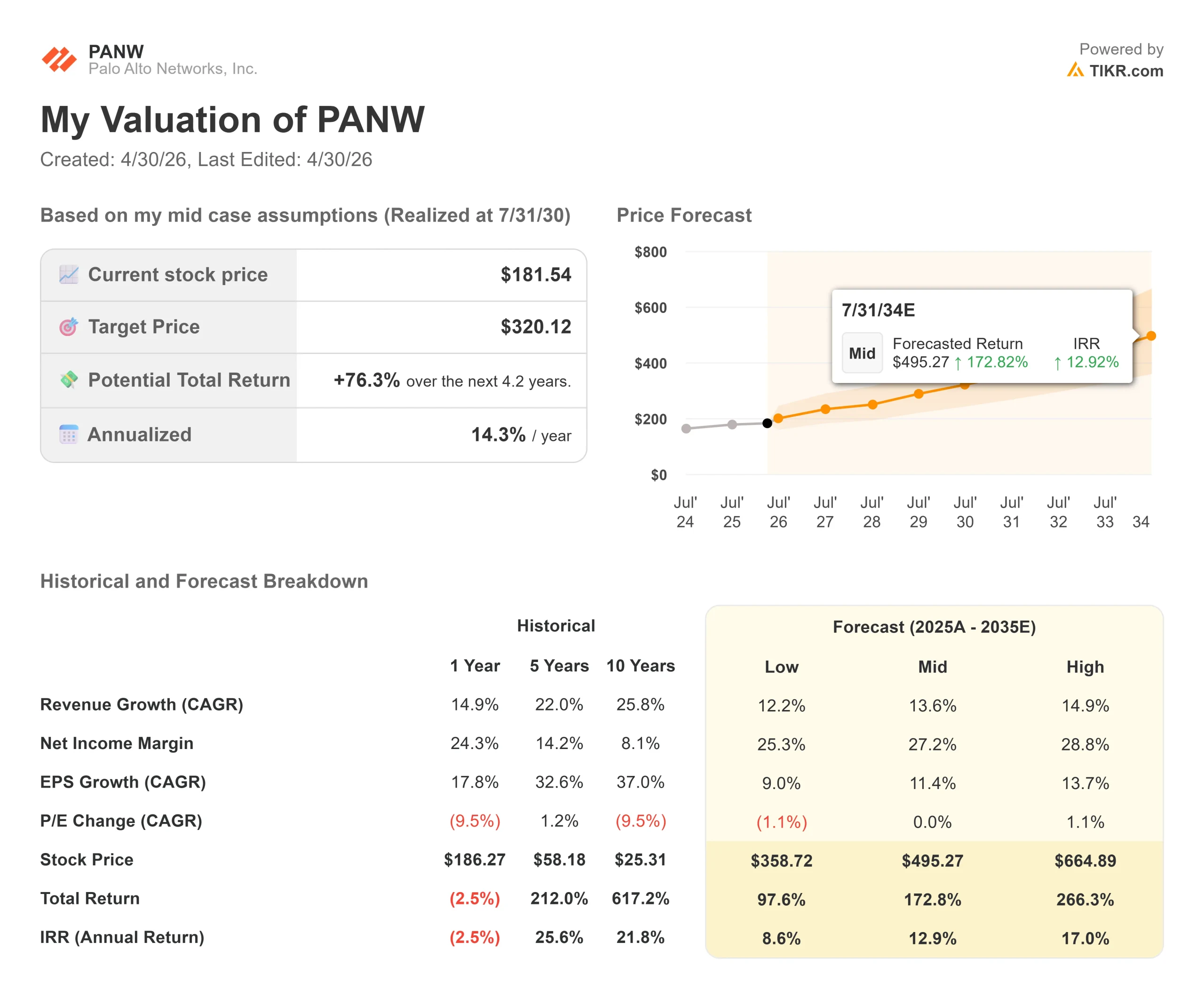

O caso base do TIKR Valuation Model para Palo Alto, em 31 de julho de 2030, produz um preço-alvo de cerca de US$ 320, o que implica um retorno total de aproximadamente 76% de US$ 181,54 em aproximadamente 4,2 anos, com uma TIR anualizada de aproximadamente 14%. O caso médio pressupõe um CAGR de 14% no crescimento da receita e uma margem de lucro líquido de 27%, consistente com a expansão do FCF em direção à meta de 40% da empresa até o ano fiscal de 2028. Os dois principais impulsionadores são o crescimento da ARR da NGS por meio de ganhos de plataforma e a venda cruzada da CyberArk entre os mais de 65.000 clientes de firewall da Palo Alto. O principal risco é a integração das fusões e aquisições: a absorção de aproximadamente US$ 28,35 bilhões em aquisições com poucos meses de diferença entre si cria um risco real de execução da entrada no mercado enquanto as integrações da CyberArk e da Chronosphere estão em andamento.

A maioria dos investidores nunca sabe se uma ação está realmente subvalorizada ou supervalorizada. As ferramentas de avaliação de nível profissional da TIKR lhe dão uma resposta clara e baseada em dados de mais de 60.000 ações gratuitamente →

Qual prêmio é justificado?

A CrowdStrike é adequada para investidores focados no crescimento de plataformas puras que podem aceitar um risco múltiplo de avaliação significativo. O registro de execução está entre os mais limpos em software de grande capitalização: cinco batidas consecutivas de EBITDA, três trimestres consecutivos de aceleração de ARR líquido novo e um pipeline do primeiro trimestre do exercício fiscal de 2027 49% acima do ano anterior, de acordo com o comentário do CFO Burt Podbere na conferência do Morgan Stanley de março de 2026. A posição requer confiança de que o crescimento da receita em meados de 20% seja sustentável e que o P/L NTM de 93,19x não se comprima substancialmente antes de 2031. O caso base da TIKR implica em uma TIR anualizada de cerca de 22% nessas condições.

A Palo Alto Networks é adequada para investidores que priorizam a geração duradoura de fluxo de caixa livre a partir de uma plataforma que já abrange segurança de rede, nuvem e identidade em um múltiplo relativamente baixo. Sua margem de FCF de 37,6% hoje excede a margem projetada para a CrowdStrike no ano fiscal de 2028. A aquisição da CyberArk acarreta um risco de integração de curto prazo, mas se a rampa de vendas cruzadas para a base de clientes de firewall existente se concretizar, o pilar de identidade adiciona uma camada de crescimento significativa sem exigir a expansão da plataforma a partir do zero. O caso base da TIKR implica uma TIR anualizada de cerca de 14%, com menos sensibilidade à compressão de múltiplos do que a CRWD.

Ambas as empresas estão se preparando para o mesmo resultado: empresas que executam sua pilha de segurança em uma ou duas plataformas consolidadas. A diferença é o quanto desse resultado já está precificado nos níveis atuais.

Obtenha os instantâneos financeiros mais atualizados de mais de 100 mil ações com o TIKR (é gratuito) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!