Principais estatísticas

- Preço atual: ~$ 211 (em 30 de abril de 2026)

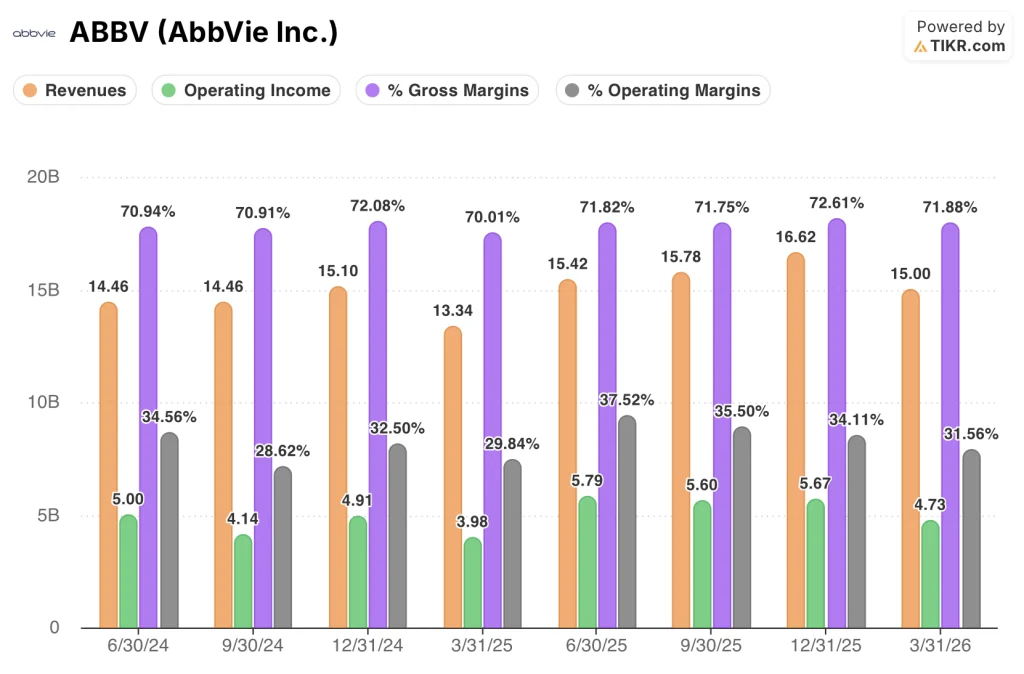

- Receita do 1º trimestre de 2026: US$ 15,0 bilhões, aumento de 12,4% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 2,65, um aumento de aproximadamente 7,7% em relação ao ano anterior

- Orientação de receita para o ano inteiro de 2026: ~$ 67,3 bilhões (aumento de US$ 300 milhões)

- Orientação de EPS ajustado para o ano de 2026: US$ 14,08 a US$ 14,28 (aumento de US$ 0,12)

- Preço-alvo do modelo TIKR: ~$ 325

- Aumento implícito: ~54%

Composição dos ganhos do primeiro trimestre de 2026 das ações da AbbVie

As ações da AbbVie(ABBV) registraram receita no primeiro trimestre de 2026 de US $ 15 bilhões, superando as expectativas em US $ 300 milhões e refletindo um crescimento de 12,4% ano a ano, de acordo com o CEO Rob Michael na teleconferência de resultados do primeiro trimestre de 2026.

O EPS ajustado ficou em US$ 2,65, US$ 0,07 acima do ponto médio da orientação e acima dos US$ 2,46 do trimestre do ano anterior.

A imunologia foi o principal impulsionador, entregando US$ 7,3 bilhões em receitas totais - um ganho de US$ 1,0 bilhão em relação ao período comparável do trimestre anterior - com a Skyrizi liderando a carga em US$ 4,5 bilhões, um aumento operacional de 29,2%.

O Rinvoq contribuiu com US$ 2,1 bilhões no primeiro trimestre, um aumento operacional de 20,2%, com demanda descrita como forte em todas as indicações aprovadas, de acordo com o diretor comercial Jeff Stewart na teleconferência de resultados do primeiro trimestre de 2026.

O Humira continuou seu declínio impulsionado por biossimilares, registrando US$ 688 milhões em vendas globais, uma queda operacional de 40,3%, em linha com as expectativas e não mais uma surpresa significativa de vento contrário.

A Neurociência gerou US$ 2,9 bilhões em receitas totais, um aumento operacional de 24,3%, com as franquias de enxaqueca e psiquiatria registrando um crescimento de dois dígitos cada.

A oncologia ficou em US$ 1,6 bilhão, com queda operacional de 3%, com o Venclexta crescendo 9,7%, para US$ 770 milhões, enquanto o Imbruvica caiu 24,7% devido ao preço do IRA e à pressão da concorrência, de acordo com Stewart na teleconferência de resultados do primeiro trimestre de 2026.

A área de Estética registrou US$ 1,2 bilhão em vendas globais, um aumento operacional de 5,1%, com o Botox Cosmetic crescendo 17%, mas o Juvederm caindo 2,9% em meio aos contínuos ventos contrários aos gastos do consumidor.

A AbbVie elevou a orientação de receita para o ano inteiro de 2026 para aproximadamente $67,3 bilhões e aumentou a orientação de EPS ajustado para $14,08-$14,28, ambos com um aumento de $300 milhões e $0,12, respectivamente, em relação à orientação anterior, de acordo com o CFO Scott Reents na teleconferência de resultados do primeiro trimestre de 2026.

A AbbVie também aumentou sua previsão de receita para o ano inteiro do Skyrizi para US$ 21,6 bilhões e sua previsão do Rinvoq para US$ 10,2 bilhões, ambas com um aumento de US$ 100 milhões em relação à orientação anterior, de acordo com Reents na teleconferência de resultados do primeiro trimestre de 2026.

Finanças das ações da AbbVie

A demonstração de resultados do primeiro trimestre de 2026 reflete uma empresa que navega pelos estágios finais do ciclo de erosão do Humira, ao mesmo tempo em que demonstra que o portfólio de substitutos imunológicos - principalmente Skyrizi e Rinvoq - está gerando o volume e o poder de precificação necessários para absorver esse obstáculo e expandir a base de receita.

A receita caiu sequencialmente de US$ 16,6 bilhões no quarto trimestre de 2025 para US$ 15,0 bilhões no primeiro trimestre de 2026, um padrão sazonal consistente com os anos anteriores, já que o primeiro trimestre de 2025 também caiu de US$ 15,1 bilhões no quarto trimestre de 2024 para US$ 13,3 bilhões: a tendência subjacente é de aceleração consistente ano a ano, com o crescimento anual passando de 8,4% no primeiro trimestre de 2025 para 12,4% no primeiro trimestre de 2026.

A margem bruta ficou em 72% no 1º trimestre de 2026, mantendo-se próxima dos níveis observados nos quatro trimestres anteriores (variando de 70% a 72,6%), refletindo uma estrutura de custo de produtos relativamente estável, mesmo com a mudança do mix de produtos para produtos biológicos de margem mais alta, como o Skyrizi.

O lucro operacional do primeiro trimestre de 2026 foi de US$ 4,7 bilhões, um aumento de 19% em relação aos US$ 4 bilhões do primeiro trimestre de 2025, impulsionado pela alavancagem operacional, já que o crescimento da receita de imunologia e neurociência superou o crescimento das despesas operacionais.

A margem operacional ficou em 31,6% no primeiro trimestre de 2026, acima dos 30% do ano anterior, o que representa uma recuperação contínua em relação ao mínimo de 28,6% registrado no terceiro trimestre de 2024, que precedeu a estabilização pós-Humira.

A AbbVie orientou a margem operacional ajustada para o ano inteiro de 2026 para aproximadamente 48%, o que incorpora cerca de 1% de vento contrário das despesas de P&D em processo adquiridas já registradas até o primeiro trimestre, de acordo com Reents na chamada de resultados do primeiro trimestre de 2026: a lacuna entre a margem operacional adjacente ao GAAP do primeiro trimestre visível na captura de tela e o valor ajustado para o ano inteiro orientado reflete os encargos não monetários significativos que a AbbVie carrega das aquisições de pipeline.

O que diz o modelo de avaliação?

O modelo de avaliação da TIKR avalia as ações da AbbVie com uma meta de aproximadamente US$ 325, o que implica em um aumento de aproximadamente 54% em relação ao preço atual de aproximadamente US$ 211.

O modelo de caso intermediário pressupõe um CAGR de receita de 4,2% até 2035 e uma margem de lucro líquido de aproximadamente 42%, com o EPS crescendo a um CAGR de 8,6%: ambas as suposições são apoiadas pelo resultado do primeiro trimestre, que mostrou um crescimento de receita de 12,4% e uma trajetória de margem operacional melhorada.

Um trimestre em que a receita superou em US$ 300 milhões, o lucro por ação ficou US$ 0,07 acima do ponto médio da orientação, e a orientação para o ano inteiro foi aumentada em todas as principais linhas de produtos, reforça o argumento de que a AbbVie está executando à frente de sua própria previsão conservadora, o que é um sinal positivo para um modelo construído com base em uma composição de um dígito médio.

A cerca de US$ 211, as ações da AbbVie estão sendo negociadas com um desconto significativo em relação à meta média do modelo, e essa impressão de lucros não faz nada para diminuir essa diferença: ela a aumenta.

A tensão central: A execução de curto prazo da AbbVie não está em questão. O debate é se o Skyrizi e o Rinvoq podem sustentar o crescimento até meados da década de 2030, à medida que novos concorrentes entram no mercado e as barreiras de patentes se aproximam.

Caso de crescimento (Skyrizi e Rinvoq estendem seu arco de crescimento)

- O Skyrizi alcançou US$ 4,5 bilhões em um único trimestre, com um aumento operacional de 29,2%, e a orientação para o ano inteiro foi elevada para US$ 21,6 bilhões - o que implica uma penetração acelerada tanto na doença psoriática quanto na DII

- O Rinvoq está no caminho certo para atingir US$ 10,2 bilhões em 2026 e tem várias indicações adicionais (vitiligo, alopecia areata, HS) que ainda não contribuem com uma receita significativa

- A indução subcutânea do Skyrizi para a doença de Crohn está sendo analisada pela FDA, com uma decisão de aprovação esperada para 2026, o que acrescenta uma nova opção de dosagem que pode expandir a população de pacientes que pode ser abordada

- A combinação Skyrizi/ABBV-382 mostrou o dobro da taxa de remissão endoscópica em relação à monoterapia em uma população de DII refratária, com a Fase IIb prevista para começar no verão de 2026, posicionando a AbbVie para definir a próxima geração de tratamento de DII

Caso de margem (a expansão da margem estanca à medida que o investimento no pipeline se intensifica)

- A orientação de despesas de P&D ajustadas de aproximadamente US$ 9,7 bilhões para 2026 representa uma carga de investimento significativa, e a aceleração do pipeline (Fase III para etentamig, Fase IIb para 295, várias leituras de oncologia) significa que é improvável que os gastos sejam moderados em breve

- A margem operacional de 31,6% no primeiro trimestre reflete um grande arrasto de IPR&D incorporado aos números informados: a divergência entre as margens informadas e ajustadas cria uma incerteza real sobre a lucratividade sustentável no nível da demonstração de resultados

- O Imbruvica continua a se deteriorar, com queda de 24,7% no 1º trimestre, e a pressão de preços de IRA persistirá sem um novo mecanismo para substituir essa contribuição

- A estética, um segmento de US$ 1,2 bilhão por trimestre, enfrenta a pressão contínua do Juvederm e o lançamento do trenibotE nos EUA foi adiado via CRL, removendo um catalisador de receita de curto prazo do segmento que se espera que contribua para um crescimento significativo de longo prazo

Você deve investir na AbbVie Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da ABBV e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a AbbVie Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ABBV na TIKR gratuitamente →