Principais dados estatísticos: Amazon.com, Inc. (AMZN)

- Preço atual: US$ 249

- Máxima em 52 semanas: US$ 259

- Mínimo em 52 semanas: US$ 165

- Capitalização de mercado: US$ 2,67 trilhões

- Meta média dos analistas: US$ 281

- Consenso dos analistas: 49 compras, 14 superações, 5 retenções

- Meta de médio prazo da TIKR para dezembro de 2030: US$ 565

P/E das ações da Amazon: o que os números finalmente significam

As ações da Amazon(AMZN) são atualmente negociadas a um P/L de 34,66x e a um P/L futuro de 32,12x.

O múltiplo futuro abaixo do valor final indica que Wall Street espera que os lucros cresçam mais rapidamente do que o preço das ações, precificando a expansão contínua da margem de um negócio que só recentemente começou a produzir o tipo de lucro líquido consistente que faz com que valha a pena ler uma relação P/L.

Durante a maior parte da história da Amazon como empresa de capital aberto, o P/L foi um ruído. Agora não é mais.

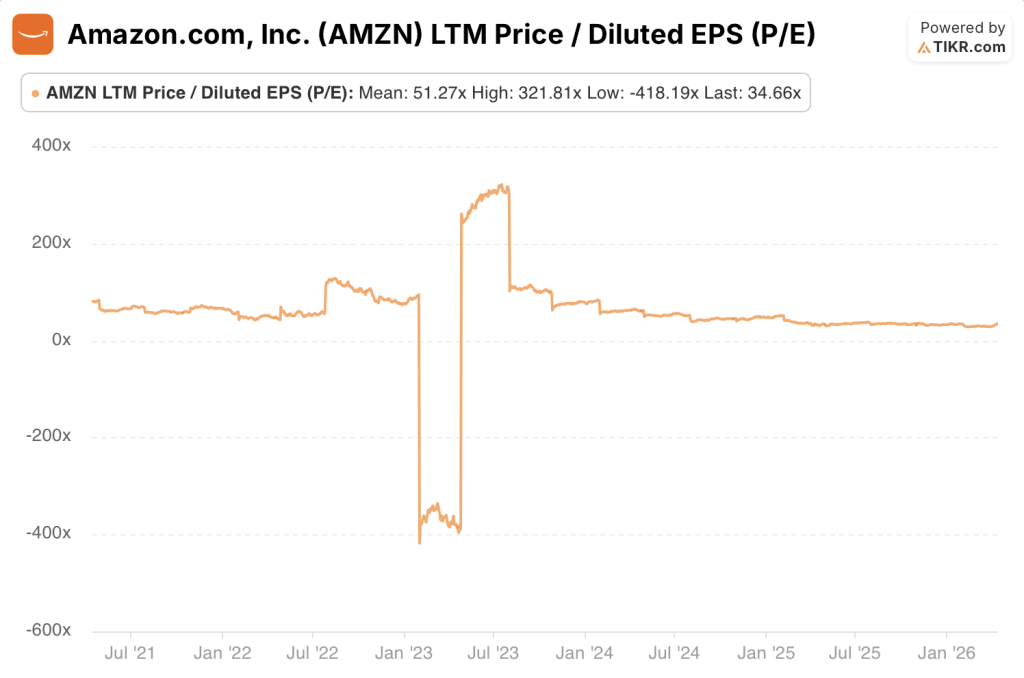

Histórico do P/L das ações da Amazon: Um ano

Durante o ano passado, o P/L de arrasto das ações da Amazon variou de um mínimo de 27,73x a um máximo de 37,93x, com uma média de 33,14x.

A leitura atual de 34,66x está ligeiramente acima da média de 1 ano, refletindo a recuperação das ações da venda de fevereiro de 2026, que empurrou brevemente o múltiplo para o limite inferior de sua faixa recente.

O que a faixa de um ano revela é um mercado que se estabeleceu em um novo regime de avaliação para as ações da Amazon: um negócio de consumo e nuvem que gera lucros consistentes em escala, precificado como um composto de alta qualidade em vez do veículo de crescimento especulativo que foi durante a maior parte da década de 2010.

A faixa de 10 pontos, do ponto mais baixo ao mais alto, nos últimos 12 meses, é notavelmente estreita para os padrões históricos da Amazon.

Histórico do P/L das ações da Amazon: Três anos

O quadro de três anos conta uma história diferente. O P/L de arrasto das ações da Amazon variou de um mínimo de -396,15x a um máximo de 321,81x durante esse período, com uma média de 66,79x.

A grande oscilação não é um erro de dados. Ela reflete o prejuízo líquido de 2022, quando a Amazon reportou um prejuízo líquido GAAP impulsionado, em parte, pela baixa contábil de seu investimento na Rivian, fazendo com que o P/L final ficasse profundamente negativo.

O que se seguiu foi uma das mais dramáticas recuperações de lucros da história das empresas de grande capitalização, já que a receita operacional explodiu de US$ 13,35 bilhões em 2022 para US$ 80 bilhões em 2025.

O gráfico de 3 anos mostra o momento em que o múltiplo passou de ilegível para racional.

Em meados de 2023, quando a perda de 2022 saiu da janela dos últimos doze meses e os resultados da era de corte de custos fluíram, o P/L caiu de três dígitos para dois dígitos em questão de meses.

Os atuais 34,66x não são uma compressão de níveis elevados. Trata-se de uma estabilização após um evento de normalização.

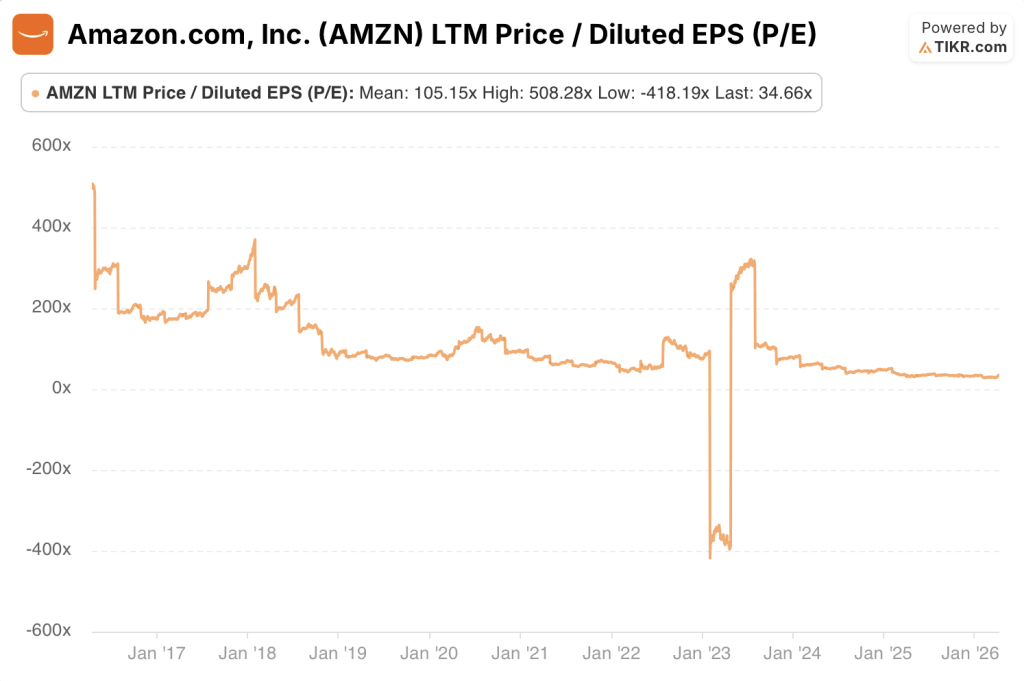

Histórico do P/L das ações da Amazon: Cinco anos

Ao longo de cinco anos, o P/L de arrasto variou de -418,19x a 321,81x, com uma média de 51,27x.

A janela de 5 anos captura o arco completo: os múltiplos elevados, mas pelo menos positivos, de 2021, quando a Amazon ainda estava reinvestindo agressivamente, o colapso para território negativo em 2022, a violenta reavaliação em 2023 e a compressão gradual para uma faixa racional em 2024 e 2025.

A média de 5 anos de 51,27x é essencialmente sem sentido como referência, pois combina duas versões completamente diferentes das ações da Amazon: a era pré-expansão de margem e a era pós-reestruturação.

Qualquer investidor que utilize o P/L médio de 5 anos para avaliar se a ação está barata ou cara está comparando a Amazon de hoje com uma empresa que não existe mais.

Histórico do P/L das ações da Amazon: Dez anos

O P/L de 10 anos variou de um mínimo de -418,19x a um máximo de 508,28x, com uma média de 105,15x.

Um P/L médio de 10 anos de três dígitos é a assinatura de uma empresa que passou uma década deliberadamente tornando seus lucros ilegíveis.

A administração da Amazon foi explícita quanto a isso: eles sacrificariam a lucratividade de curto prazo para reinvestir em infraestrutura de atendimento, capacidade da AWS, tecnologia de publicidade e expansão internacional.

Para os investidores que entendiam a estratégia, o P/L era irrelevante. Para aqueles que se baseavam nele, as ações da Amazon pareciam perpetuamente supervalorizadas.

O gráfico de 10 anos mostra claramente a inflexão. De 2016 a 2021, o P/L foi elevado, mas pelo menos positivo, geralmente variando entre 60x e 150x, à medida que a Amazon gerava ganhos finos, mas reais, enquanto reinvestia em velocidade máxima.

Depois veio 2022 e, em seguida, a normalização. O ponto em que a linha se encontra hoje, comprimida contra a parte inferior da faixa do gráfico, não é fraqueza. É maturidade.

Por que o P/L da Amazon foi enganoso durante uma década (e o que significa agora)

Durante a maior parte da história da Amazon como uma empresa de alto crescimento, o P/L final era a ferramenta errada para o trabalho.

A administração da Amazon fez uma escolha deliberada e consistente de reinvestir cada dólar do fluxo de caixa operacional na empresa: construindo centros de distribuição, subsidiando a infraestrutura da AWS, financiando a expansão internacional e desenvolvendo uma tecnologia de publicidade que não seria rentabilizada em escala durante anos.

O resultado foi uma demonstração de resultados que mostrava um lucro líquido magro ou negativo, mesmo quando o negócio subjacente estava aumentando enormemente a receita, a participação no mercado e a posição estratégica.

Um P/L médio de 10 anos de 105,15x não significava que a ação estava supervalorizada. Significava que a métrica estava medindo a coisa errada.

O prejuízo líquido de 2022 foi a versão extrema dessa dinâmica, mas teve uma causa diferente. A Amazon contratou e expandiu em excesso durante o aumento da demanda na era da pandemia, depois enfrentou uma normalização da demanda exatamente no momento em que sua base de custos estava no auge.

O prejuízo líquido GAAP naquele ano foi ampliado pela baixa contábil do investimento na Rivian, uma marca única que não tinha nada a ver com o desempenho operacional.

O P/L negativo foi a métrica finalmente quebrando sob o peso de uma empresa que nunca havia sido projetada para otimizar os lucros reportados.

O que se seguiu de 2023 em diante foi uma mudança estrutural, não uma recuperação cíclica.

A disciplina de custos da Amazon era real: a receita operacional cresceu de US$ 13,35 bilhões em 2022 para US$ 36,85 bilhões em 2023, depois US$ 68,59 bilhões em 2024 e US$ 79,98 bilhões em 2025. As margens operacionais aumentaram de 2,6% para 11,2% no mesmo período. As margens brutas atingiram 50% em 2025, acima dos 42% em 2021.

Esses não são os resultados de uma reestruturação única. Eles refletem o fato de a AWS ter alcançado a escala em que sua economia domina o P&L consolidado, a publicidade se tornando um mecanismo de crescimento de alta margem e a rede de atendimento finalmente funcionando com eficiência otimizada após anos de excesso de capacidade.

O P/L atual de 34,66x e o P/E futuro de 32,12x merecem ser lidos pelo seu valor nominal. As ações da Amazon estão agora cotadas como uma empresa com poder de lucro real, recorrente e crescente. A média de um ano de 33,14x sugere que o mercado tem um consenso em torno dessa faixa.

A questão para os investidores não é se o P/L é útil, pois agora ele claramente é, mas se 34x os lucros é o preço certo para uma empresa que está aumentando o EPS em 30% no último ano, com uma taxa de execução de AWS anualizada de US$ 142 bilhões, acelerando a um crescimento de 24%.

Modelo de avaliação da TIKR sobre as ações da Amazon

O modelo de avaliação da TIKR avalia as ações da Amazon em uma meta média de cerca de US$ 565, o que representa um potencial de retorno total de cerca de 128% em relação ao preço atual de US$ 249, com uma TIR anualizada de 19% nos próximos 5 anos.

O modelo pressupõe um crescimento de receita CAGR de cerca de 11% e margens de lucro líquido que se expandem para 15% até 2035.

De acordo com essas premissas, as ações da Amazon parecem subvalorizadas nos níveis atuais, com o mercado precificando uma trajetória de lucros significativamente mais conservadora do que o caso médio do modelo implica.

A gama de resultados é ampla. A meta mínima de cerca de US$ 614 implica um retorno total de 147% a uma TIR de 11%, o que ainda é um prêmio significativo em relação ao preço atual.

A meta de alta, de cerca de US$ 1.060, implica um retorno total de 327% a uma TIR de 18%, ancorada em um CAGR de receita de 12% e margens de lucro líquido de cerca de 16%.

O fato de que mesmo o cenário de baixo risco implica em mais do que o dobro dos níveis atuais reflete o poder de ganhos que o modelo vê fluindo através do P&L na próxima década, à medida que a AWS e a publicidade aumentam.

A tensão central que o modelo traz à tona não é o crescimento da Amazon, mas se o ciclo de capex de US$ 200 bilhões se traduz no perfil de margem que o cenário médio pressupõe.

Uma margem de lucro líquido de 15% até 2035 requer que a AWS sustente um crescimento acima de 20%, que a publicidade continue a ter participação na receita total e que a rede de atendimento mantenha seus ganhos de eficiência de custo.

Se qualquer uma dessas três pernas oscilar, o caso médio se comprimirá em direção ao caso baixo.

A diferença entre a TIR baixa e a alta, 11% versus 18%, capta exatamente essa faixa de risco de execução.

Caso de alta: Ações da Amazon

A reaceleração da AWS em escala faz com que o múltiplo atual pareça subestimado. A AWS cresceu 24% em relação ao ano anterior no quarto trimestre de 2025, atingindo US$ 35,6 bilhões em receita trimestral, sua taxa de crescimento mais rápida em 13 trimestres, em uma taxa de execução anualizada de US$ 142 bilhões.

O lucro operacional da AWS foi de US$ 12,5 bilhões no quarto trimestre, com uma margem de 35%, e a empresa tem uma carteira de pedidos comprometida de US$ 244 bilhões, um aumento de 40% em relação ao ano anterior.

Se a AWS sustentar um crescimento de até 20% até 2026 e 2027, mantendo margens acima de 30%, a AWS por si só justificará a avaliação atual da empresa, com varejo e publicidade como vantagens adicionais.

A publicidade é um mecanismo de crescimento de alta margem que o mercado ainda está subestimando.

O segmento de publicidade da Amazon gerou US$ 21,3 bilhões em receita no quarto trimestre de 2025, um aumento de 22% em relação ao ano anterior, adicionando mais de US$ 12 bilhões de receita incremental somente em 2025.

A publicidade tem margens estruturalmente mais altas do que o varejo e está assentada em uma base de 315 milhões de espectadores mensais médios do Prime Video suportados por anúncios em todo o mundo, acima dos 200 milhões no início de 2024. À medida que a publicidade cresce como uma parcela da receita total, ela aumenta as margens operacionais consolidadas, comprimindo ainda mais o P/L, mesmo que o preço das ações permaneça estável.

A expansão da margem tem uma pista estrutural e as estimativas futuras confirmam isso.

As margens operacionais aumentaram de 2,6% em 2022 para 11,2% em 2025, e estima-se que as margens do EBITDA aumentem ainda mais, de aproximadamente 24% em 2025 para 26% em 2026 e cerca de 29% em 2027.

Estima-se que o lucro por ação cresça de US$ 7,17 em 2025 para US$ 7,73 em 2026 e US$ 9,4 em 2027, um aumento de 31% em dois anos, o que significa que o P/L futuro será reduzido para cerca de 26x nas estimativas de 2027 com o preço atual da ação.

Se os lucros continuarem a crescer mais rapidamente do que o preço das ações, o P/L atingirá um nível em que as ações da Amazon parecerão inequivocamente baratas em relação à sua taxa de crescimento, sem exigir qualquer expansão múltipla.

O silício personalizado dá à Amazon uma vantagem de custo estrutural que se acumula na demonstração de resultados.

O Trainium2 tem um desempenho de preço 30% a 40% superior ao de GPUs comparáveis, e os negócios combinados de chips Graviton e Trainium ultrapassaram US$ 10 bilhões em taxa de execução de receita anualizada, crescendo três dígitos ano a ano.

A Graviton é usada por mais de 90% dos 1.000 principais clientes da AWS. Os custos de inferência mais baixos do silício proprietário protegem as margens operacionais da AWS à medida que a concorrência da IA se intensifica, e essa economia não se reflete em um múltiplo de P/L.

Caso de baixa: Ações da Amazon

O compromisso de capex de US$ 200 bilhões é o risco central e o P/L não mostra isso.

A Amazon orientou aproximadamente US$ 200 bilhões em despesas de capital, predominantemente na AWS, à medida que constrói uma infraestrutura de IA em escala sem precedentes.

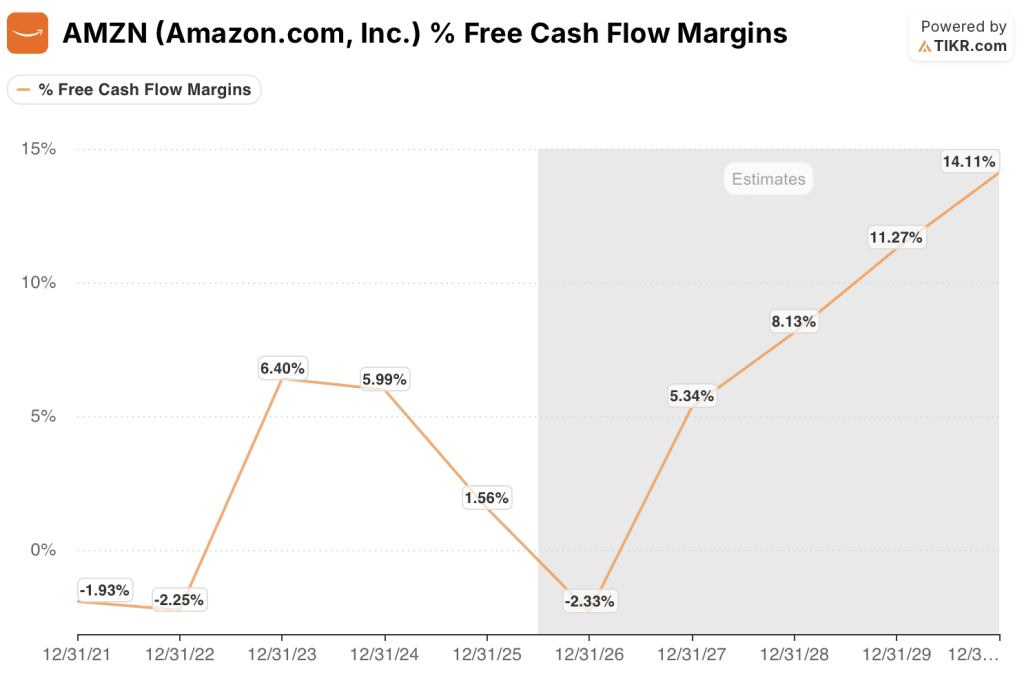

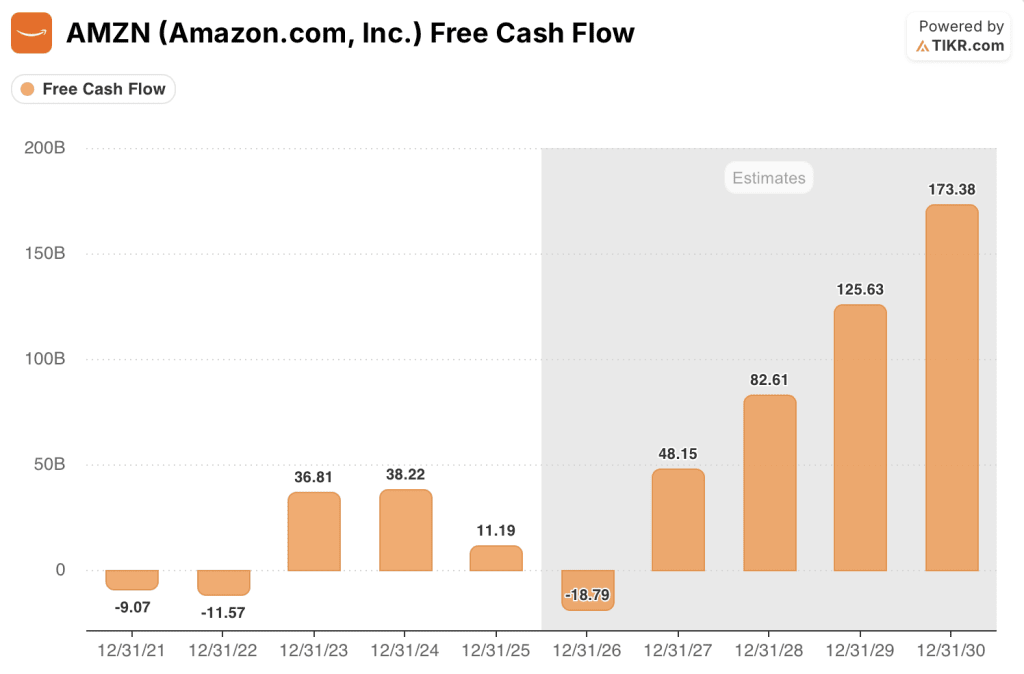

Estima-se que o fluxo de caixa livre de US$ 11,19 bilhões em 2025 irá oscilar para -US$ 18,79 bilhões em 2026, antes de se recuperar para US$ 48,15 bilhões em 2027, uma trajetória que reflete o pico de consumo de capex atingindo a demonstração de fluxo de caixa em tempo real.

Se a demanda de IA não se materializar na velocidade necessária para justificar esse gasto, a recuperação de 2027 não chegará no prazo previsto, e o P/L de 34,66x está sendo sustentado por lucros que custam muito mais para serem gerados do que o múltiplo sugere.

As margens do varejo são estruturalmente limitadas e limitam o lado positivo consolidado.

A margem operacional do segmento da América do Norte foi de 9% no quarto trimestre de 2025.

A margem operacional do segmento internacional foi de ~2%. A Amazon compete explicitamente em termos de preço, confirmando que é a varejista com o preço mais baixo dos Estados Unidos pelo nono ano consecutivo, 14% mais barata do que os principais concorrentes on-line, em média.

Uma empresa que compete estruturalmente em termos de preço tem um teto para a expansão da margem, e a avaliação das ações da Amazon depende de que a AWS e a publicidade tenham um peso cada vez maior nos lucros ao longo do tempo.

O crescimento da AWS pode diminuir à medida que a concorrência do hiperscaler se intensifica.

A AWS cresceu 24% no quarto trimestre de 2025, mas essa aceleração ocorreu após vários trimestres de desaceleração, à medida que as empresas otimizavam os gastos com a nuvem.

O Microsoft Azure e o Google Cloud estão investindo agressivamente em infraestrutura de IA e relacionamentos empresariais. O backlog de US$ 244 bilhões da Amazon se converte em receita ao longo de vários anos, e as empresas mantêm a capacidade de mudar as cargas de trabalho.

Qualquer desaceleração sustentada no crescimento da AWS abaixo de 20% mudaria substancialmente a trajetória dos lucros que torna o atual múltiplo de ações da Amazon defensável.

O ciclo de expansão da margem pode estar mais próximo da conclusão do que da continuação.

As margens operacionais aumentaram 860 pontos-base de 2022 a 2025. Os ganhos fáceis do redimensionamento da força de trabalho e da otimização da rede de atendimento foram amplamente realizados.

A próxima etapa exige que a monetização da IA, a escala de publicidade e os ganhos de eficiência da AWS sejam compostos simultaneamente e sem interrupção.

O P/L médio de 10 anos de 105,15x reflete um mercado que recompensou a história de crescimento da Amazon durante anos sem exigir lucros. Se o crescimento dos lucros diminuir substancialmente, a paciência do investidor com um múltiplo de 34x não será garantida.

Por que o P/L sozinho não é suficiente para as ações da Amazon

A relação P/L é finalmente uma ferramenta útil para as ações da Amazon depois de anos sendo estruturalmente quebrada pelo reinvestimento intencional. Mas usá-lo como única métrica de avaliação ainda acarreta um risco significativo por um motivo específico: Os lucros informados da Amazon estão sendo gerados juntamente com um dos maiores ciclos de investimento corporativo da história moderna, e o índice P/L não capta nada disso.

O compromisso de gastos de capital de US$ 200 bilhões flui pelo balanço patrimonial como depreciação ao longo do tempo, e não como um encargo imediato na demonstração de resultados.

Isso significa que o P/L de 34,66x parece estável, mesmo com a estimativa de que a margem do fluxo de caixa livre da Amazon passe de 1,6% em 2025 para -2,3% em 2026, antes de se recuperar para 5,3% em 2027. O P/L mostra ganhos estáveis. A margem FCF mostra uma empresa no meio do pico de investimento.

Um investidor que se baseia apenas no P/L não tem visibilidade dessa lacuna.

Duas métricas devem estar ao lado do P/L em qualquer análise séria das ações da Amazon.

Primeiro, o EV/EBITDA: O EV/EBITDA LTM da Amazon é de 18,72x no período mais recente, o que capta a carga de depreciação do capex de uma forma que o P/L não capta e fornece uma comparação mais clara com a faixa histórica da própria Amazon e com seus pares de nuvem e comércio eletrônico.

Em segundo lugar, o rendimento do fluxo de caixa livre: O fluxo de caixa livre alavancado pela NTM é estimado em -US$ 18,79 bilhões para 2026, um sinal direto de que o ciclo de capex está consumindo ativamente o caixa, mesmo com o crescimento dos lucros reportados.

Um investidor que acompanhasse apenas o P/L perderia totalmente esse fato. A guia de avaliação da TIKR mostra as três métricas lado a lado em qualquer período de tempo para que os investidores possam ver o quadro completo antes de tomar uma decisão.

Você deve investir na Amazon.com, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da Amazon, você verá anos de múltiplos históricos de avaliação, o que os analistas de Wall Street esperam para os lucros e a receita nos próximos trimestres, como o P/L, o EV/EBITDA e o rendimento do FCF se movimentaram ao longo do tempo e se o múltiplo atual está elevado ou reduzido em relação ao histórico.

Você pode criar uma lista de observação gratuita para acompanhar a Amazon juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da AMZN no TIKR gratuitamente →