Principais estatísticas das ações da Booking Holdings

- Intervalo de 52 semanas: US$ 151 a US$ 234

- Preço atual: $186

- Meta média da rua: $233

- Meta alta da rua: US$ 310

- Meta do modelo TIKR (dezembro de 2030): US$ 379

O que aconteceu?

A Booking Holdings(BKNG), a maior plataforma de viagens on-line do mundo, que opera Booking.com, Agoda, Kayak e OpenTable em mais de 200 países, caiu cerca de 20% no acumulado do ano, mesmo com o negócio subjacente apresentando alguns dos melhores resultados de sua história.

Os ganhos do quarto trimestre de 2025 foram abrangentes: o EPS ajustado de US$ 48,80 em uma base pré-divisão superou o consenso dos analistas de US$ 48,47, as diárias cresceram 9% em relação ao ano anterior, para 285 milhões, e a receita de US$ 6,35 bilhões superou a estimativa de US$ 6,13 bilhões.

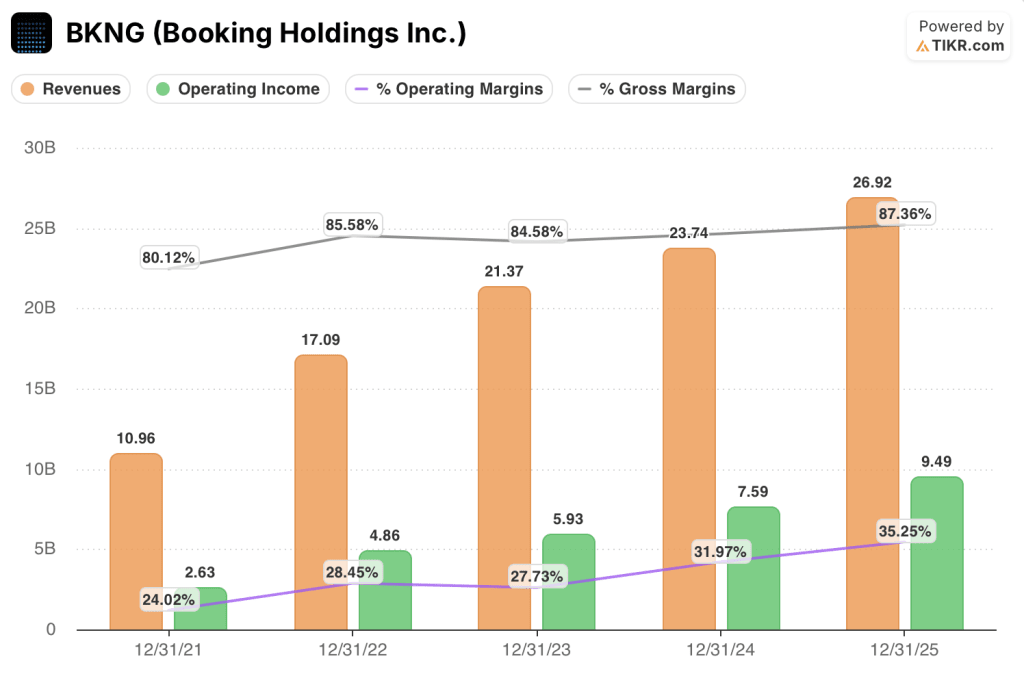

Para o ano inteiro, a Booking Holdings gerou US$ 26,92 bilhões em receita (aumento de 13%), US$ 9,9 bilhões em EBITDA ajustado (aumento de 20%) e US$ 9,1 bilhões em fluxo de caixa livre (aumento de 15%), elevando as margens do EBITDA para 36,9%, um nível que torna a Booking Holdings uma das empresas de Internet de grande capitalização mais lucrativas do mundo.

Ewout Steenbergen, CFO e EVP, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nosso número absoluto em termos de custos de atendimento ao cliente diminuiu e nossas reservas aumentaram aproximadamente 10%", indicando que a IA generativa já está produzindo ganhos de eficiência mensuráveis visíveis em uma linha específica da demonstração de resultados, e não uma promessa futura.

A desconexão entre os resultados e o preço das ações se deve quase que inteiramente à ansiedade dos investidores em relação à desintermediação da IA: o medo de que grandes modelos de linguagem, como o ChatGPT, acabem ignorando as OTAs (agências de viagens on-line) e reservem viagens diretamente com os hotéis, excluindo totalmente a Booking Holdings da transação.

A refutação da gerência foi direta e baseada em dados: na Conferência de TMT da Morgan Stanley, em 3 de março, Steenbergen demonstrou ao vivo que, ao solicitar a um grande LLM que processasse o cancelamento de um voo, a resposta foi que a plataforma "não era um agente da companhia aérea" e não poderia emitir reembolsos, ilustrando que a complexidade dos pagamentos, o atendimento multilíngue ao cliente e os 4,4 milhões de relacionamentos com fornecedores criam barreiras que os modelos de idiomas têm pouca probabilidade de replicar estruturalmente.

O volante estratégico da empresa continuou a se acumular durante toda a incerteza: As transações de viagens conectadas (reservas em que um cliente reserva várias verticais de viagem juntas) cresceram na faixa de 20% em 2025, as passagens aéreas atingiram 68 milhões (aumento de 37%) e os viajantes de nível 2 e 3 do programa de fidelidade Genius agora representam uma parcela de 50% das diárias.

Com US$ 21,8 bilhões em autorização remanescente para recompra de ações, um aumento de 9,4% nos dividendos para US$ 10,50 por ação e uma orientação para 2026 de cerca de 9% de crescimento de receita em moeda constante (cerca de 100 pontos-base acima da meta de longo prazo da empresa), o retorno de capital e o perfil de crescimento se fortaleceram, enquanto as ações da Booking Holdings se moveram acentuadamente na direção oposta.

A opinião de Wall Street sobre as ações da BKNG

A narrativa da disrupção da IA fez algo incomum com as ações da Booking Holdings: comprimiu o múltiplo de lucros futuros de uma empresa estruturalmente vantajosa e de capital leve para níveis que precificam o pior resultado como quase certo.

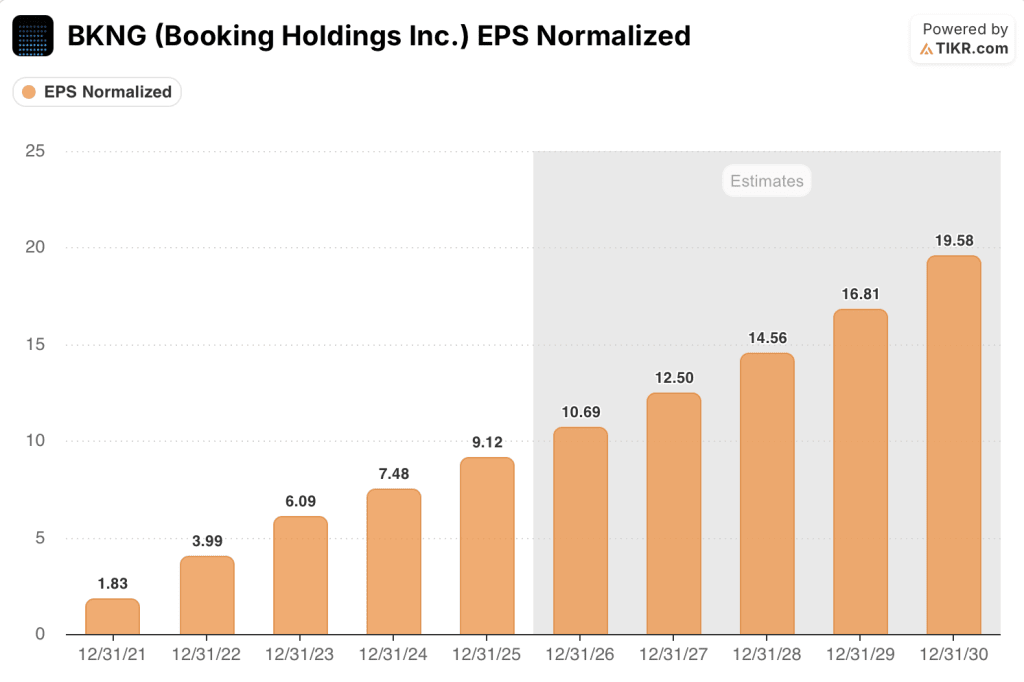

O EPS normalizado da BKNG cresceu 21,9% em 2025 para US$ 9,12 em uma base pós-divisão, e as estimativas de consenso projetam um crescimento de cerca de 17% em 2026 (para cerca de US$ 11) e 2027 (para cerca de US$ 13), crescimento apoiado pelos US$ 500-550 milhões do Programa de Transformação em economias esperadas para o ano de 2026 e o programa de reinvestimento de US$ 700 milhões já implantado em GenAI, expansão na Ásia, desenvolvimento de viagens conectadas e captura de participação no mercado dos EUA.

Vinte e cinco analistas classificam as ações da Booking Holdings como compra, seis classificam como desempenho superior e oito classificam como manutenção, com uma meta de preço médio de US$ 232,65, o que implica uma alta de cerca de 25% em relação ao preço atual; Wall Street está focada em 28 de abril, quando os lucros do primeiro trimestre de 2026 confirmarão se o impulso do início do ano da empresa está acompanhando o crescimento de 14-16% das reservas brutas orientadas.

O spread entre a meta de alta de US$ 310 e a meta de baixa de US$ 180 captura um debate vivo: os otimistas precificam a BKNG como beneficiária de IA que monetiza o tráfego LLM do topo do funil enquanto protege seu canal de reservas diretas, enquanto os pessimistas precificam a pressão sobre a margem decorrente de gastos elevados com marketing de desempenho e um ambiente de consumo nos EUA mais lento do que o esperado.

Com um preço de aproximadamente 17x o LPA de consenso para 2026, em comparação com uma taxa normalizada de crescimento dos lucros de cerca de 17% e um P/L histórico a termo que ficou em média bem acima de 25x nos últimos cinco anos, as ações da Booking Holdings parecem subvalorizadas em um momento em que a empresa está gerando mais fluxo de caixa livre, mais diárias e mais reservas diretas do que em qualquer outro momento de sua história.

Se as plataformas de IA conseguirem capturar a intenção de reservas de viagens e convertê-las sem retornar o tráfego para a camada de OTA, o mix de reservas diretas que a administração passou anos construindo poderá se estabilizar, e o caso de reexpansão múltipla enfraquecerá substancialmente.

A divulgação de resultados do primeiro trimestre de 2026, em 28 de abril, é o próximo ponto de inflexão: o crescimento do número de diárias (orientado para 5-7%) atingindo o limite superior da faixa e a melhoria contínua no canal direto dos EUA são os dois números que confirmam se o risco de IA foi precificado corretamente ou não.

Dados financeiros das ações da Booking Holdings

A Booking Holdings gerou US$ 26,92 bilhões em receita em 2025, um aumento de 13,4% em relação ao ano anterior e o quarto ano consecutivo de crescimento de receita de dois dígitos desde que a recuperação pós-pandemia começou a partir de uma base de US$ 10,96 bilhões em 2021.

A receita operacional atingiu US$ 9,49 bilhões em 2025, um aumento de 25,0% em relação ao ano anterior, impulsionado pela reestruturação de custos do Programa de Transformação e pelas eficiências generativas de IA no atendimento ao cliente que Steenbergen citou na teleconferência de resultados como produzindo um custo cerca de 10% menor por reserva.

A trajetória de alavancagem operacional na demonstração de resultados da Booking Holdings é estruturalmente limpa: as margens operacionais aumentaram de 24,0% em 2021 para 28,4% em 2022, depois 27,7% em 2023, 32,0% em 2024 e 35,2% em 2025, uma expansão de mais de 1.100 pontos-base em quatro anos, à medida que a plataforma se expandia mais rapidamente do que sua base de custos.

As margens brutas atingiram 87,4% em 2025, de 80,1% em 2021, refletindo a mudança para transações de pagamento de comerciantes com margens mais altas e os benefícios de escala de uma plataforma que processou US$ 186 bilhões em reservas brutas anuais no ano passado.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR atribui um preço-alvo de cerca de US$ 379 por ação para a BKNG, o que implica um aumento de cerca de 104% em relação aos atuais US$ 185,69 e um retorno anualizado de 16% até o final de 2030, ancorado por um CAGR de receita de cerca de 8% e uma margem de lucro líquido aumentando para cerca de 32%, à medida que as economias do Programa de Transformação se acumulam e o programa de reinvestimento de US$ 700 milhões gera seus US$ 400 milhões orientados em receita incremental.

Com um valor de aproximadamente 17x o LPA de consenso para 2026, contra um crescimento normalizado do LPA de cerca de 17% e um múltiplo histórico futuro bem acima de 25x, as evidências apontam claramente: As ações da Booking Holdings estão subvalorizadas por uma margem que reflete o medo motivado pela narrativa, e não uma deterioração do modelo de negócios.

O debate sobre a desintermediação da IA é o fator decisivo nesse caso de investimento.

O que precisa dar certo

- O crescimento de room night no 1º trimestre de 2026 atinge o limite superior da faixa de orientação de 5 a 7%, confirmando que a demanda global por viagens absorveu o conflito no Oriente Médio sem danos duradouros ao mix internacional do BKNG

- O crescimento do canal direto nos EUA, que se acelerou a partir de meados de 2025, continua a melhorar, confirmando que o investimento no programa de fidelidade Genius e os gastos com a marca estão construindo relacionamentos duradouros e não pagos com os clientes em escala significativa

- O crescimento das transações do Connected Trip mantém seu ritmo de alta de 20% em 2026, expandindo a receita por cliente e reduzindo a dependência estrutural de um único canal de aquisição, incluindo a tradicional busca paga

- O Programa de Transformação proporciona uma economia de US$ 500-550 milhões em 2026 dentro do prazo, financiando o programa de reinvestimento de US$ 700 milhões e ainda expandindo as margens do EBITDA em aproximadamente 50 pontos-base, conforme orientado.

O que pode dar errado

- Uma importante plataforma de LLM desenvolve capacidade de atendimento suficiente (processamento de pagamentos, fluxos de trabalho de cancelamento, atendimento multilíngue ao cliente) para converter reservas de viagens significativas sem entregar o tráfego de volta à Booking Holdings, reduzindo o mix de reservas B2C diretas de aproximadamente dois terços que ancora o bull case

- O cessar-fogo no Oriente Médio, anunciado no início de abril, é interrompido, suprimindo os volumes de viagens internacionais nas rotas de maior margem de lucro do BKNG e forçando um corte na orientação em 28 de abril, que redefine a trajetória de crescimento dos lucros

- A desalavancagem do marketing se acelera além da gestão oportunista de gastos descrita, principalmente se os custos de aquisição de clientes nos EUA aumentarem mais rapidamente do que o crescimento do canal direto pode compensar, comprimindo as margens do EBITDA e eliminando a justificativa para a expansão múltipla

- O crescimento da receita de primeira linha desacelera em direção ao limite inferior da faixa de consenso de 2027-2028 (em torno de 8%), à medida que a normalização das viagens pós-pandemia se desenvolve totalmente, fazendo com que o atual P/L futuro de 17x pareça menos descontado se o prêmio de crescimento desaparecer.

Você deve investir na Booking Holdings Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da BKNG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Booking Holdings Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da BKNG no TIKR gratuitamente →