Principais conclusões:

- A Lululemon continua a apresentar um crescimento estável da receita, mas o impulso diminuiu para 4,9% ao ano.

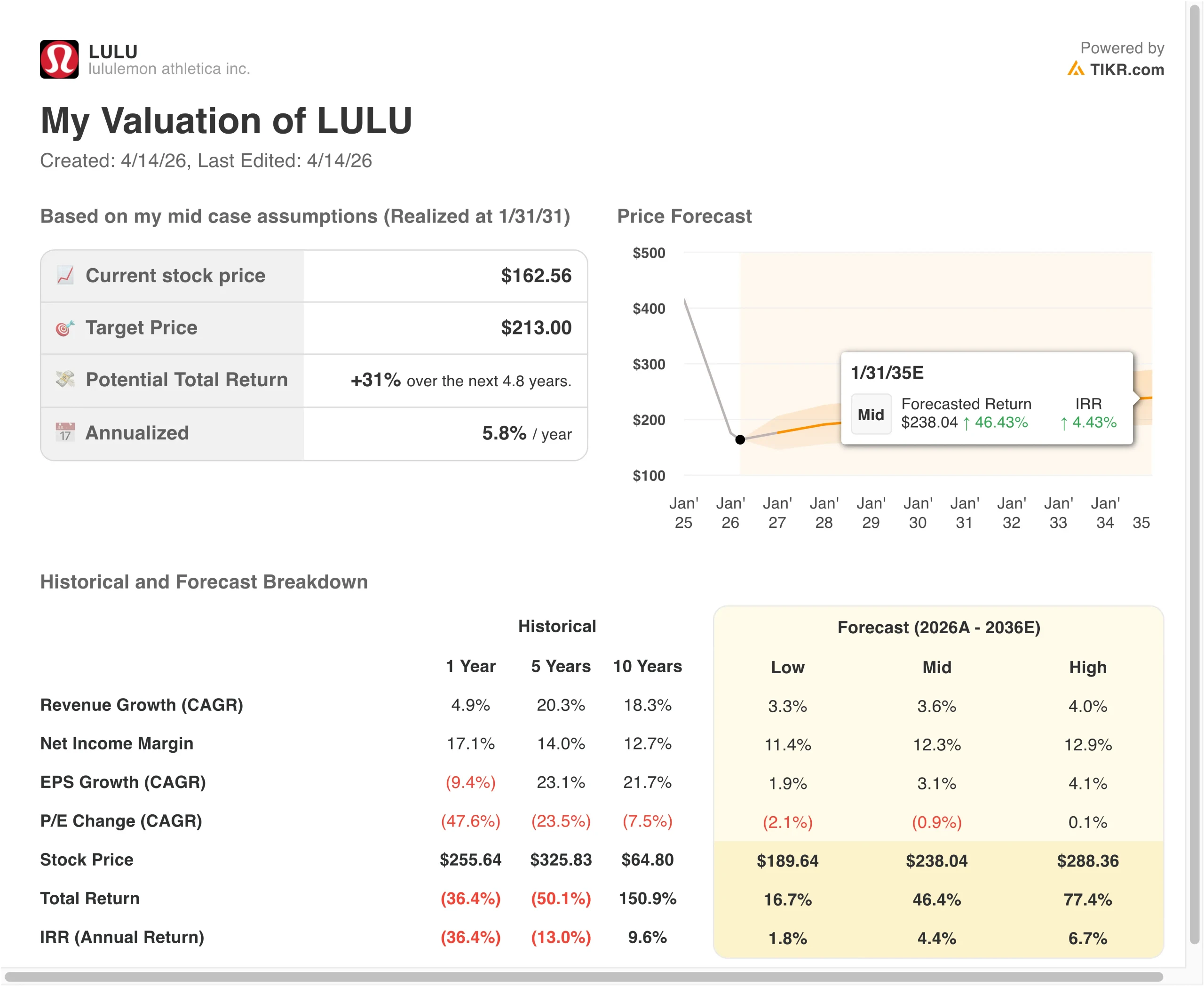

- As ações da LULU poderiam razoavelmente atingir US$ 197 por ação até o início de 2029, com base em suposições de avaliação.

- Isso implica um retorno total de 21,3% em relação ao preço atual de US$ 163, com um retorno anualizado de 7,1% nos próximos 2,8 anos.

O que aconteceu?

Lululemon athletica inc. (LULU) tem estado sob pressão em 2026, à medida que os investidores reavaliam sua trajetória de crescimento após uma desaceleração acentuada na expansão da receita e no aumento dos riscos operacionais. As ações agora são negociadas perto de US$ 163, significativamente abaixo de sua máxima de US$ 340 em 52 semanas, refletindo uma redefinição das expectativas após anos de crescimento premium.

Notícias recentes aumentaram a cautela dos investidores. Em abril de 2026, os órgãos reguladores do Texas lançaram uma investigação sobre possíveis "produtos químicos para sempre" nos produtos da Lululemon, criando incertezas em relação à conformidade e à percepção da marca. Ao mesmo tempo, a atividade dos insiders mostrou sinais mistos, com executivos comprando e vendendo ações, sugerindo incerteza até mesmo dentro da liderança.

Os lucros e os desenvolvimentos corporativos também moldaram o sentimento. A empresa divulgou uma receita de US$ 3,6 bilhões no quarto trimestre, um pouco acima das expectativas, mas o lucro operacional diminuiu em relação ao ano anterior, com margens reduzidas para 19,9%. Enquanto isso, o investidor ativista Elliott adquiriu uma participação de US$ 1 bilhão, e o fundador Chip Wilson pressionou publicamente por mudanças na diretoria, destacando as tensões de governança.

Operacionalmente, a Lululemon continua a se expandir globalmente, incluindo a abertura de sua 100ª loja na EMEA. No entanto, as pressões macroeconômicas, como mudanças nos gastos dos consumidores e custos mais altos, desaceleraram o crescimento, enquanto a empresa faz a transição dos modelos de pessoal na América do Norte. Os investidores agora estão questionando se a Lululemon pode sustentar sua avaliação premium histórica.

Veja por que as ações da Lululemon podem permanecer dentro de uma faixa de variação à medida que o crescimento se modera e os investidores aguardam uma recuperação mais clara da margem.

O que o modelo diz sobre as ações da LULU

Analisamos o potencial de alta das ações da Lululemon usando premissas de avaliação baseadas na desaceleração do crescimento da receita, margens ainda sólidas e um múltiplo de avaliação mais normalizado após a recente queda.

Com base em estimativas de crescimento anual da receita de 4,3%, margens operacionais de 17,4% e um múltiplo P/L normalizado de 13,2x, o modelo projeta que as ações da Lululemon poderiam subir de US$ 163 para US$ 197 por ação.

Isso representaria um retorno total de 21,3%, ou um retorno anualizado de 7,1% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da LULU:

1. Crescimento da receita: 4.3%

O crescimento da receita da Lululemon desacelerou substancialmente, caindo de 42% em 2022 para apenas 4,9% no último período. Isso reflete tanto comparações mais difíceis quanto o amadurecimento do negócio principal na América do Norte. O crescimento está cada vez mais dependente da expansão internacional e da inovação de produtos.

A empresa continua a se expandir globalmente, incluindo a abertura de novas lojas na Europa e na Ásia. No entanto, o crescimento das vendas nas mesmas lojas desacelerou para cerca de 2%, indicando uma demanda mais branda nos mercados existentes. Essa mudança sugere que a marca está passando de uma fase de hipercrescimento para uma fase mais madura.

Com base nas estimativas de consenso dos analistas, usamos uma taxa de crescimento de 4,3%, refletindo a expansão internacional contínua, mas a demanda doméstica mais lenta e os ventos contrários macroeconômicos.

2. Margens operacionais: 17.4%

Historicamente, a Lululemon tem apresentado margens sólidas, mas os resultados recentes mostram pressão. As margens operacionais caíram de 23,7% para 19,9%, impulsionadas por despesas SG&A mais altas e maiores investimentos em iniciativas de crescimento.

As pressões sobre os custos são evidentes em toda a empresa. As despesas com vendas, gerais e administrativas aumentaram para mais de US$ 4 bilhões, enquanto as margens brutas caíram para 56,6%. Essas tendências refletem tanto as pressões inflacionárias quanto os gastos estratégicos com crescimento digital e internacional.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem de 17,4%, refletindo o investimento contínuo e a modesta compressão da margem em relação aos picos históricos.

3. Múltiplo P/E de saída: 13,2x

A avaliação da Lululemon sofreu uma compressão significativa, com sua relação P/L agora em torno de 12,3x em uma base de rastreamento. Isso está bem abaixo das médias históricas, refletindo expectativas de crescimento mais baixas e maior incerteza.

A empresa ainda mantém fortes retornos sobre o capital, incluindo ROIC acima de 32% e ROE de 34%. Entretanto, o crescimento mais lento dos lucros e os riscos macroeconômicos reduziram a disposição dos investidores de pagar um múltiplo premium.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo de saída de 13,2x, refletindo uma visão equilibrada entre a forte marca e a lucratividade da Lululemon e sua perspectiva de crescimento mais lento.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da LULU até 2031 mostram resultados variados com base na recuperação do crescimento, execução de margem e tendências de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: O crescimento se desacelera ainda mais e as margens se comprimem → 1,8% de retornos anuais

- Caso médio: crescimento estável e margens estáveis → 4,4% de retornos anuais

- Caso alto: forte expansão internacional e recuperação das margens → 6,7% de retorno anual

O desempenho futuro da Lululemon dependerá de sua capacidade de reacender o crescimento e, ao mesmo tempo, manter a lucratividade. A empresa continua financeiramente forte, com dívida líquida mínima e sólida geração de caixa, mas sua narrativa de crescimento premium está sendo testada. É provável que os investidores se concentrem nos próximos lucros e no desempenho internacional como indicadores-chave do valor de longo prazo.

Veja o que os analistas pensam sobre as ações da LULU neste momento (grátis com TIKR) >>>

Você deve investir na lululemon athletica inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a LULU e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a LULU juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar lululemon athletica em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!