Principais estatísticas das ações da DoorDash

- Intervalo de 52 semanas: $143 a $286

- Preço atual: $180

- Meta média da rua: $152

- Meta alta da rua: US$ 340

- Meta do modelo TIKR (dezembro de 2030): $968

O que aconteceu?

A DoorDash(DASH), a plataforma de entrega sob demanda dominante nos EUA que conecta consumidores com restaurantes, mercearias e varejistas, relatou seus dois trimestres de crescimento mais rápido nos EUA em quatro anos em 2025, ao mesmo tempo em que se expandiu para um sistema operacional de comércio local global.

O valor bruto de pedidos do marketplace no quarto trimestre de 2025 (GOV, o valor total em dólares de todos os pedidos feitos na plataforma) aumentou 39% em relação ao ano anterior, para US$ 29,68 bilhões, superando a estimativa de consenso de US$ 27,65 bilhões em mais de US$ 2 bilhões.

O total de pedidos cresceu 32% para 903 milhões no trimestre, e a DoorDash encerrou 2025 com mais de 56 milhões de usuários ativos mensais e mais de 35 milhões de membros em seus programas de assinatura DashPass, Wolt+ e Deliveroo Plus.

A aquisição da Deliveroo (a compra da plataforma de entrega de alimentos com sede no Reino Unido pela DoorDash em 2025 por aproximadamente 2,9 bilhões de libras) já está apresentando um desempenho superior: A contribuição do EBITDA da Deliveroo no quarto trimestre excedeu ligeiramente a meta de US$ 45 milhões estabelecida antes do fechamento do negócio.

O cofundador, presidente e CEO da DoorDash, Tony Xu, declarou na teleconferência de resultados do quarto trimestre de 2025 que "além dos restaurantes, as categorias de mercearia e varejo dos EUA mostraram força, com a DASH atraindo mais novos consumidores no quarto trimestre de 2025 do que em qualquer trimestre anterior", e a empresa confirmou que se tornou o principal mercado de terceiros nos EUA por volume de pedidos de mercearia e varejo em dezembro de 2025.

A plataforma está investindo várias centenas de milhões de dólares em 2026 para fundir suas marcas DoorDash, Wolt e Deliveroo em uma única pilha de tecnologia global, uma unificação que acelerará a velocidade dos recursos e reduzirá a redundância operacional nas três plataformas, com a administração esperando que a Deliveroo contribua com US$ 200 milhões em EBITDA ajustado para o ano inteiro.

A entrega autônoma está avançando em paralelo: A DoorDash expandiu sua parceria com os drones Wing para a região metropolitana de Atlanta em abril, investiu US$ 200 milhões na Rivian spinoff Also (uma startup que constrói pequenos veículos elétricos de entrega) em uma rodada da Série C, e o Barclays estima que a entrega autônoma poderia liberar um pool de lucro global anual de US$ 16 bilhões para plataformas de entrega de alimentos à medida que a penetração se ampliasse para cerca de 10% até 2035.

A opinião de Wall Street sobre as ações da DASH

O relatório de lucros do quarto trimestre reavaliou o preço das ações da DoorDash com base em uma falha na orientação do EBITDA de curto prazo, mas a história estrutural subjacente é uma plataforma à beira de uma inflexão do fluxo de caixa livre que os números das manchetes obscurecem.

A DASH gerou US$ 1,83 bilhão em fluxo de caixa livre em 2025 (margens de FCF de 13,3%), e as estimativas de consenso projetam que esse valor quase dobre para US$ 3,22 bilhões em 2026, à medida que a integração da Deliveroo amadurece, os custos de replataforma tecnológica se normalizam e a economia das unidades de supermercado e varejo se torna positiva no segundo semestre do ano.

Trinta e seis analistas dão classificações de compra ou de desempenho superior para as ações da DoorDash, contra nove retenções e zero vendas, com uma meta de preço médio de US$ 252, o que implica uma alta de aproximadamente 40% em relação aos níveis atuais; o catalisador específico que Wall Street está observando é a rampa da Deliveroo em direção à meta de EBITDA de US$ 200 milhões para o ano inteiro, confirmada na chamada de lucros.

O spread entre a meta baixa de US$ 185 e a meta alta de US$ 340 reflete um debate genuíno: os investidores de baixa veem o ciclo de investimento em EBITDA de 2026 como um problema estrutural de margem, enquanto os investidores de alta precificam uma plataforma global que encaminhe os pedidos da Wolt, DoorDash e Deliveroo por meio de um sistema unificado até o final de 2026, liberando uma escala que nenhum concorrente de uma única geografia pode replicar.

Negociando a cerca de 56x o FCF de consenso de 2026 contra uma taxa de crescimento futura que quase dobra o fluxo de caixa livre ano a ano, as ações da DoorDash parecem subvalorizadas, uma vez que o múltiplo se comprime rapidamente para menos de 25x o FCF de 2027, à medida que o ciclo de investimento se desenrola e as contribuições da Deliveroo aceleram.

Xu chegou a declarar na teleconferência de resultados do quarto trimestre de 2025 que "estamos efetivamente construindo o sistema operacional para o comércio local", um enquadramento que redefine o mercado endereçável da DASH muito além da entrega de alimentos em software, serviços de atendimento, veículos autônomos e publicidade.

Se a unificação global da tecnologia deslizar até 2027 ou se a contribuição de US$ 200 milhões do EBITDA da Deliveroo não for satisfatória, a tese de recuperação do FCF no curto prazo será quebrada e o múltiplo da ação não terá um piso nos níveis atuais.

Os resultados do primeiro trimestre de 2026, previstos para 6 de maio, são o primeiro ponto de confirmação: observe se o GOV atinge a faixa guiada de US$ 31,0 a US$ 31,8 bilhões e se o EBITDA da Deliveroo se aproxima do piso de US$ 25 milhões do primeiro trimestre.

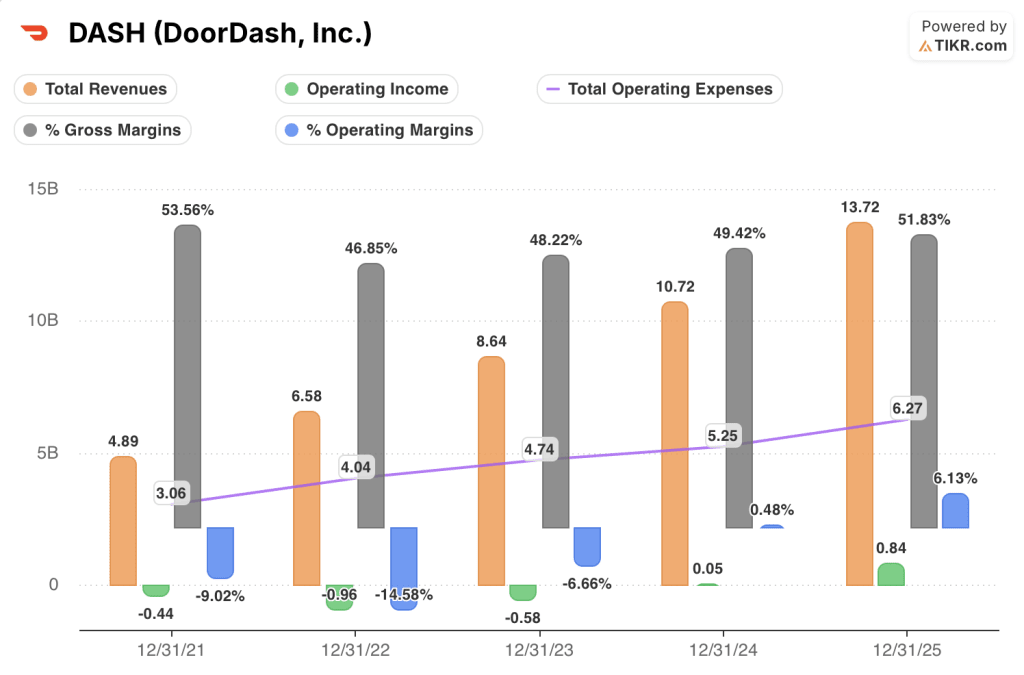

Finanças das ações da DoorDash

A DoorDash aumentou a receita total de US$ 4,89 bilhões em 2021 para US$ 13,72 bilhões em 2025, uma trajetória composta que absorveu o custo total da aquisição da Wolt e da integração da Deliveroo no mesmo período de cinco anos.

A história mais importante é a alavancagem operacional: o lucro operacional passou de um prejuízo de US$ 0,96 bilhão em 2022 para um lucro de US$ 0,84 bilhão em 2025, uma vez que o SG&A e a P&D aumentaram mais lentamente do que a receita, confirmando que o modelo de plataforma gera expansão de margem à medida que a densidade de pedidos aumenta.

As margens brutas caíram de 53,6% em 2021 para 46,8% em 2022, antes de se recuperarem para 51,8% em 2025, com a recuperação impulsionada pela melhoria do mix, já que os pedidos de restaurantes com margens mais altas cresceram junto com a estrutura de custos mais favorável da Wolt nos mercados internacionais.

As despesas operacionais totais cresceram de US$ 3,06 bilhões em 2021 para US$ 6,27 bilhões em 2025, uma trajetória que agora inclui o investimento na nova plataforma tecnológica de 2026 e sinaliza que as margens operacionais de 6,1% ainda têm uma proteção limitada se o crescimento da receita desacelerar.

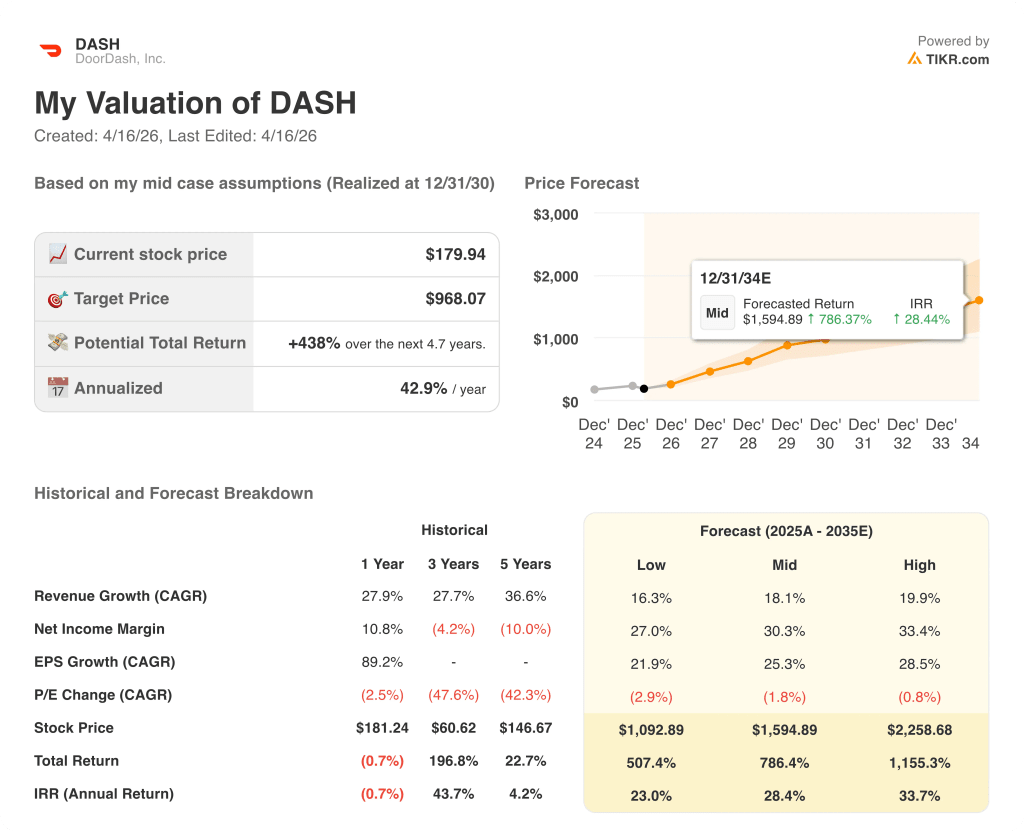

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR tem como meta US$ 968 por ação até dezembro de 2030, com base em um CAGR de receita de 18% e margens de lucro líquido expandidas para 30%, suposições baseadas diretamente na rampa de integração da Deliveroo, economia de unidades de supermercado e varejo tornando-se positiva e unificação global da pilha de tecnologia impulsionando a alavancagem operacional.

Com o fluxo de caixa livre no caminho certo para quase dobrar em 2026 e a plataforma se expandindo para entrega autônoma, publicidade e software comercial, as ações da DoorDash estão profundamente subvalorizadas a um preço que implica que o mercado espera que o ciclo de investimento persista indefinidamente em vez de se normalizar.

Todo o caso se baseia no fato de o ciclo de investimento de 2026 ser um custo único de configuração para uma plataforma global ou o início de um limite de margem estrutural, já que a DoorDash compete em mercados com custos regulatórios e trabalhistas mais altos do que os dos EUA.

O que precisa dar certo

- A Deliveroo atinge sua meta de EBITDA de US$ 200 milhões para o ano inteiro e demonstra um crescimento acelerado dos pedidos, validando o preço de aquisição de US$ 2,9 bilhões pago em 2025

- A unificação global da pilha de tecnologia é concluída em 2026, reduzindo o custo de execução de três plataformas paralelas e acelerando a velocidade dos recursos em todas as mais de 40 regiões geográficas

- A economia das unidades de supermercado e varejo torna o lucro bruto positivo no segundo semestre de 2026, conforme confirmado pelo CFO Ravi Inukonda na teleconferência de resultados do quarto trimestre de 2025

- O FCF se expande em direção à estimativa de consenso de US$ 3,22 bilhões em 2026, quase dobrando em relação aos US$ 1,83 bilhão em 2025 e comprimindo o múltiplo do FCF futuro para menos de 25x em 2027

- A entrega autônoma vai além dos mercados-piloto, com a projeção do Barclays de que a categoria atinja cerca de 10% de penetração até 2035 e libere um pool de lucros globais anuais de US$ 16 bilhões para plataformas já em escala

O que pode dar errado

- O EBITDA do primeiro trimestre de 2026 fica abaixo da faixa de US$ 675 milhões a US$ 775 milhões prevista, confirmando que o ciclo de investimento é mais pesado do que o divulgado e provocando cortes nas estimativas para o ano inteiro

- A investigação trabalhista da Deliveroo na Itália se transforma em um passivo financeiro material depois que os promotores de Milão colocaram a Deliveroo Itália sob supervisão judicial em fevereiro devido à suposta exploração de aproximadamente 20.000 passageiros

- Ações regulatórias no estilo de Nova York e Seattle se espalharam por outras cidades dos EUA, adicionando custo por pedido por meio de mandatos de pagamento mínimo (Nova York aumentou as taxas para até US$ 0,50 por pedido em abril para compensar o mínimo de US$ 22,13 por hora do Dasher)

- O crescimento do DashPass desacelera à medida que a pressão do custo de vida reduz os gastos com assinatura, cortando o grupo que gera a maior frequência de pedidos e lucro bruto por usuário

- Os custos de replataforma tecnológica se estendem até 2027 em uma escala maior do que o "componente menor" que a gerência caracterizou na chamada do quarto trimestre, atrasando a inflexão do FCF em 12 a 18 meses

Você deve investir na DoorDash, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da DASH, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a DoorDash, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DASH no TIKR gratuitamente →