Principais estatísticas das ações da Motorola

- Intervalo de 52 semanas: de US$ 359 a US$ 492

- Preço atual: $440

- Meta média de rua: US$ 505

- Meta de alta da rua: US$ 540

- Meta do modelo TIKR (dezembro de 2030): US$ 626

O que aconteceu?

A Motorola Solutions(MSI), empresa de tecnologia de comunicações de missão crítica e segurança pública, encerrou seu melhor ano fiscal na história da empresa com receita recorde, margens operacionais recordes e um número de carteira de pedidos que reinicia o debate sobre crescimento para 2026.

As vendas líquidas do quarto trimestre atingiram US$ 3,38 bilhões, um aumento de 12% em relação ao ano anterior que superou as expectativas dos analistas, enquanto o EPS não-GAAP de US$ 4,59 superou o consenso em 5,5%.

O número que torna o desempenho superior estrutural, e não sazonal, é o backlog final de US$ 15,7 bilhões, um aumento de US$ 1 bilhão em relação ao ano anterior e o mais alto da história da empresa, ancorado por US$ 2,4 bilhões em pedidos de produtos apenas no quarto trimestre, um aumento de US$ 500 milhões em relação ao ano anterior.

A MSI também lançou seus dois primeiros AI Assist Suites de segurança pública em janeiro, pacotes de software baseados em funções, com preço de US$ 99 por usuário e por mês, para despachantes do 911 e socorristas que integram transcrição, tradução, elaboração de relatórios e automação de despacho assistido por computador (CAD) em uma única plataforma.

A Silvus Technologies, a subsidiária de rádio de rede ad hoc móvel (MANET) focada em defesa que a Motorola Solutions adquiriu por US$ 4,4 bilhões em agosto, apresentou uma receita de US$ 570 milhões em 2025 e agora está caminhando para US$ 675 milhões em 2026, uma revisão para cima de US$ 75 milhões em relação à orientação emitida apenas um trimestre antes.

O presidente e CEO Greg Brown declarou na teleconferência de resultados do quarto trimestre de 2025 que "o quarto trimestre foi um trimestre excepcional em todos os setores, com receita recorde em ambos os segmentos, lucro operacional recorde e margens operacionais recordes", acrescentando que a empresa "aumentou os pedidos em 26% e encerrou o ano com a maior carteira de pedidos de todos os tempos, de US$ 15,7 bilhões, um aumento de US$ 1 bilhão em relação ao ano anterior".

A orientação da MSI para o ano de 2026 prevê aproximadamente US$ 12,7 bilhões em receita e EPS não-GAAP entre US$ 16,70 e US$ 16,85, representando um crescimento contínuo de dois dígitos nos lucros, apoiado pelo software Command Center, que deve crescer 15%, Software e Serviços entre 10% e 11%, e Silvus acelerando através de seu funil de sistemas de defesa e não tripulados.

Opinião de Wall Street sobre as ações da MSI

O recorde de backlog e o desempenho superior no quarto trimestre não são a história; são a evidência de que a estratégia de plataforma da MSI, que vem sendo desenvolvida há cinco anos, criou o tipo de demanda recorrente que transforma um ciclo de hardware em uma franquia de software composta.

O lucro por ação normalizado da MSI cresceu 11% em 2025, para US$ 15,38, e o consenso agora exige aproximadamente US$ 17 por ação em 2026 e cerca de US$ 18 por ação em 2027, uma trajetória apoiada pelo lançamento da plataforma Assist Suites e pelo ciclo de atualização de dispositivos APX NEXT em andamento, que tem 300.000 assinantes pagantes no caminho certo até o final do ano, acima dos 200.000 no final de 2025.

Treze compras, cinco superações e duas retenções entre os 15 analistas que cobrem as ações refletem um consenso que cresceu com mais convicção à medida que os temores de normalização da carteira de pedidos se mostraram exagerados; a meta média está em US$ 505, o que implica em um aumento de aproximadamente 15%, com Wall Street observando o ritmo de adoção do Assist Suite e o fluxo de pedidos da Silvus para determinar se essa meta será elevada.

O spread de US$ 470 a US$ 540 nos extremos capta um debate real: os preços mais baixos em ventos contrários tarifários e o risco de concentração da Silvus Ukraine, enquanto os preços mais altos apostam na aceleração do crescimento do Command Center e em uma rampa de vendas federais após as certificações FedRAMP High para SVX e CommandCentral DEMS garantidas em fevereiro.

Com um preço de aproximadamente 26x o LPA de consenso para 2026, em comparação com uma faixa de P/L a termo de cinco anos que, em geral, tem sido negociada entre 30x e 35x, ao mesmo tempo em que apresenta seu quinto ano consecutivo de crescimento de lucros de dois dígitos e orienta outro ano de 100 pontos-base de expansão da margem operacional, as ações da Motorola parecem subvalorizadas em relação ao perfil de lucros compostos, à carteira de pedidos e ao suporte de dados da plataforma.

O risco é a exposição tarifária no primeiro semestre de 2026, com a gerência quantificando um aumento de US$ 60 milhões, concentrado no primeiro trimestre, que poderia pressionar as margens de curto prazo se as ações de precificação e a diversificação de fornecedores não o compensarem totalmente.

O catalisador é o relatório de receita do Command Center no primeiro trimestre, no qual a gerência orientou explicitamente um crescimento acima da meta de 15% para o ano inteiro devido ao cronograma de implementação; uma impressão forte no primeiro trimestre validaria a tese de adoção do Assist Suite e provavelmente desencadearia revisões de estimativas para cima em todo o grupo de cobertura.

Dados financeiros das ações da Motorola Solutions

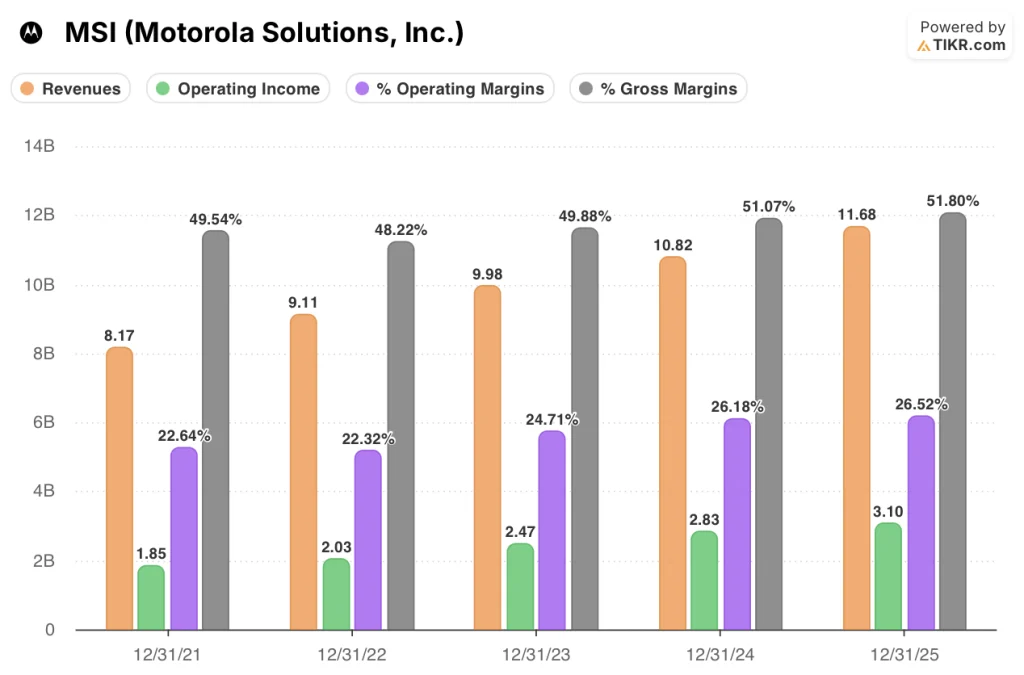

A Motorola Solutions aumentou a receita de US$ 8,17 bilhões em 2021 para US$ 11,68 bilhões em 2025, um aumento composto de 43% em cinco anos, impulsionado por um crescimento anual consistente de um dígito médio a alto em seus segmentos de Produtos e Software e Serviços.

A história da alavancagem operacional é mais convincente do que a linha de receita: A MSI expandiu a receita operacional de US$ 1,85 bilhão para US$ 3,10 bilhões no mesmo período, com as margens operacionais subindo de 22,6% em 2021 para 26,5% em 2025, representando uma expansão de 390 pontos-base em quatro anos, já que o mix de software e serviços mudou favoravelmente.

As margens brutas contam a mesma história, passando de 49,5% em 2021 para 51,8% em 2025, um aumento que reflete a proporção crescente da receita de software e serviços, que gerou margens operacionais de 32,5% em 2025 e tem previsão de crescimento de 10% a 11% em 2026.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR atribui um preço-alvo de US$ 626 à MSI, o que implica um retorno total de 42% ao longo de aproximadamente cinco anos, a uma taxa anualizada de cerca de 8%, impulsionado por uma suposição de CAGR de receita futura de 5% e uma margem de lucro líquido que se expande de 21,9% para aproximadamente 23%, ambos os dados ancorados pelo lançamento da receita recorrente do Assist Suite e pelo aumento da Silvus para US$ 675 milhões em 2026.

Com a MSI sendo negociada a cerca de 26x o lucro futuro, enquanto cinco anos consecutivos de composição do EPS de dois dígitos e um backlog de US$ 15,7 bilhões defendem um múltiplo significativamente mais alto, as ações da Motorola parecem subvalorizadas nos níveis atuais.

A questão central não é se a MSI conseguirá manter seu crescimento impulsionado por plataformas, mas sim a rapidez com que o mercado reavaliará uma empresa que, discretamente, passou de um ciclo de hardware para um ciclo de software.

O que precisa dar certo

- O Command Center sustenta sua taxa de crescimento de 15% em 2026, apoiado por 300.000 assinantes pagantes do APX NEXT até o final do ano e a adoção do Assist Suite a US$ 99 por usuário por mês

- A Silvus atinge ou ultrapassa sua meta de receita de US$ 675 milhões para 2026, já que a demanda de sistemas de defesa e não tripulados dos aliados da OTAN e dos clientes federais dos EUA compensa qualquer moderação no fluxo de pedidos da Ucrânia

- As margens brutas se mantêm em 51,8% ou mais, apesar dos ventos contrários do custo de memória, apoiadas pela mudança contínua no mix de Software e Serviços, que agora representa 38% da receita total

- A carteira de pedidos de US$ 4,8 bilhões, que deverá ser convertida em receita em 2026, é entregue dentro do prazo, sustentando o crescimento de dois dígitos nos pedidos de produtos pelo quarto trimestre consecutivo no primeiro trimestre

O que pode dar errado

- O aumento de US$ 60 milhões nas tarifas, concentrado no 1º trimestre de 2026, se mostra maior ou mais persistente do que o modelado pela gerência, pressionando as margens operacionais abaixo da expansão orientada de 100 pontos-base

- A receita da Silvus é desproporcionalmente dependente da Ucrânia (o aumento no quarto trimestre foi "em grande parte liderado pela Ucrânia"), e qualquer cenário de cessar-fogo poderia reduzir o fluxo de pedidos de curto prazo antes que a demanda dos países da OTAN o compensasse totalmente

- O aumento de assinantes do APX NEXT para 300.000 fica aquém da meta de final de ano, desacelerando o crescimento do software do Centro de Comando abaixo da taxa guiada de 15% e comprimindo a tese de reavaliação múltipla

- A concorrência na camada de software de segurança pública alimentada por IA da Axon Enterprise, que já inclui recursos de IA concorrentes em seu ecossistema de câmeras usadas no corpo, se intensifica e pressiona os preços ou as taxas de adoção do Assist Suite

Você deve investir na Motorola Solutions, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da MSI, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Motorola Solutions, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MSI no TIKR gratuitamente →