Principais estatísticas das ações da Teradyne

- Intervalo de 52 semanas: US$ 68 a US$ 373

- Preço atual: $367

- Meta média da rua: $325

- Meta alta da rua: US$ 400

- Meta do modelo TIKR (dezembro de 2030): US$ 612

O que aconteceu?

A Teradyne (TER), a maior fornecedora mundial de equipamentos de teste automatizados para semicondutores, surgiu como a mais clara aposta de infraestrutura no desenvolvimento da IA, com a ação subindo mais de 400% de sua baixa de 52 semanas de US$ 68,24 para US$ 365,51, à medida que a demanda de chips impulsionada pela IA inunda suas carteiras de pedidos.

A empresa informou que a receita do quarto trimestre de 2025 foi de US$ 1,08 bilhão, um salto de 44% em relação ao ano anterior que superou a estimativa de consenso de US$ 973 milhões, impulsionada por um aumento na demanda de testes para chips de computação de IA, memória de alta largura de banda e componentes de rede.

A demanda relacionada à IA impulsionou mais de 60% da receita da Teradyne no quarto trimestre, ante cerca de 40% a 50% no terceiro trimestre, à medida que os hiperescaladores aceleraram a construção de seus data centers e pressionaram os fabricantes de chips a expandir a capacidade de teste em um ritmo sem precedentes.

A orientação para o primeiro trimestre de 2026 foi o número que chocou as ruas: a administração orientou a receita de US$ 1,15 bilhão a US$ 1,25 bilhão, cerca de 34% acima da estimativa dos analistas de US$ 934 milhões, o que marcaria um novo recorde trimestral histórico e um aumento de 75% em relação ao ano anterior.

O CEO Greg Smith declarou na teleconferência de resultados do quarto trimestre de 2025 que "a Teradyne está posicionada para oferecer um crescimento melhor do que o do mercado em mercados que crescerão de forma robusta nos próximos anos", vinculando a perspectiva a um equipamento de teste automatizado TAM que a administração espera que cresça de cerca de US $ 9 bilhões em 2025 para US $ 12 bilhões a US $ 14 bilhões no médio prazo.

O modelo de meta de longo prazo da Teradyne, revelado junto com os resultados do quarto trimestre, projeta uma receita de aproximadamente US$ 6 bilhões e um EPS não GAAP de US$ 9,50 a US$ 11,00 na maturidade total do TAM, o que implica quase o dobro de sua base de receita de 2025 e 2,5 vezes seu lucro por ação de 2025 dentro do mesmo horizonte de planejamento.

A base desse modelo é uma mudança estrutural no mix de receita da Teradyne: a computação, que representava apenas 10% da receita de teste de SoC (system-on-chip) em 2023, atingiu quase 50% do mix até o final de 2025, crescendo 90% ano a ano à medida que a empresa capturou aproximadamente 50% de participação no mercado de computação VIP (plataforma verticalmente integrada) que atende aos maiores hiperescaladores de chips de IA.

A Universal Robots, a unidade de robótica colaborativa da Teradyne, lançou o UR AI Trainer em março com o Scale AI, um sistema projetado para capturar dados de aprendizado por imitação para treinar modelos físicos de IA no mesmo hardware implantado em configurações de produção, adicionando um segundo vetor de crescimento adjacente à IA além do teste de semicondutores.

A opinião de Wall Street sobre as ações da TER

A batida do quarto trimestre e o aumento da orientação para o primeiro trimestre confirmam o que a demonstração de resultados vem demonstrando discretamente: A Teradyne não é mais uma empresa cíclica de equipamentos de semicondutores definida por ciclos de atualização de telefones celulares, mas uma fornecedora de infraestrutura de IA operando em volumes recordes com visibilidade de demanda estruturalmente maior.

O EPS normalizado da Teradyne atingiu US$ 3,96 no ano fiscal de 2025, um aumento de 23% em relação ao ano anterior, e o consenso agora estima cerca de US$ 6,26 para 2026, um salto de 58% impulsionado pela orientação recorde da empresa para o primeiro trimestre e o aumento contínuo da demanda de IA que seu CEO descreveu como um "boom de quatro trimestres" ainda em pleno ritmo até meados de 2026.

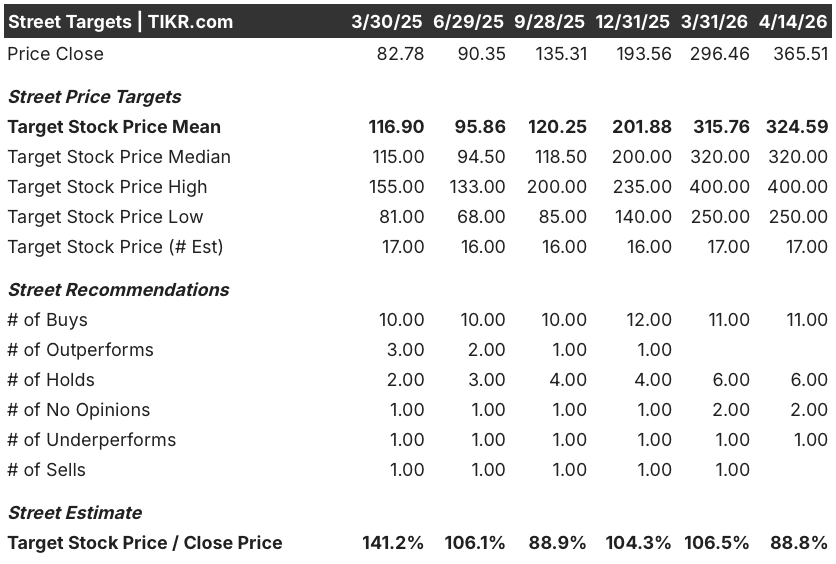

Onze analistas dão notas de compra para a TER, seis dão notas neutras e um a classifica como de desempenho inferior, com uma meta de preço médio de US$ 324,59 atualmente 11% abaixo do fechamento de US$ 365,51 da ação, uma configuração que reflete as metas dos analistas definidas antes que a magnitude do aumento da orientação do primeiro trimestre se tornasse clara, em vez de um consenso de baixa sobre o negócio subjacente.

O spread dos analistas merece atenção: a meta mais alta da rua está em US$ 400, precificando a força contínua da demanda de IA, enquanto a meta mais baixa, de US$ 250, reflete um cenário negativo em que a demanda de computação é digerida mais rapidamente do que o cronograma de expansão de vários trimestres da administração implica, tornando a orientação do segundo trimestre o sinal mais claro de qual final está correto.

Com o consenso do EPS de 2026 próximo a US$ 6,26 contra uma ação a US$ 365,51, a TER é negociada a cerca de 58x o lucro futuro, um múltiplo que parece esticado até que a taxa de crescimento de 58% do EPS seja aplicada: com PEG próximo a 1,0 em uma plataforma ATE dominante entrando em uma construção de infraestrutura de IA de vários anos, as ações da Teradyne parecem subvalorizadas em relação à composição dos lucros que sua carteira de pedidos recorde está proporcionando agora.

Vale a pena destacar como uma mudança genuína de percepção: a administração declarou que mais de 70% da receita do 1º trimestre de 2026 é orientada por IA, uma participação que passou de aproximadamente 40% no 3º trimestre para mais de 60% no 4º trimestre e acima de 70% no 1º trimestre, uma aceleração sequencial que torna estruturalmente difícil sustentar essa história como um ciclo de pico.

Se o CapEx do data center de IA se comprimir mais rapidamente do que os sinais de demanda plurianual da própria Nvidia sugerem, a alta concentração de receita da Teradyne em um pequeno número de programas de hiperscaler cria uma desvantagem significativa tanto para as estimativas de 2026 quanto para o modelo de longo prazo de US$ 6 bilhões.

A teleconferência de resultados do primeiro trimestre de 2026 da TER, em 28 de abril, é o evento a ser observado: os números que importam são a orientação de receita do segundo trimestre em relação à faixa recorde de US$ 1,15 a US$ 1,25 bilhão do primeiro trimestre e qualquer atualização da porcentagem do mix de demanda de IA como uma leitura direcional sobre se o ciclo atual ainda tem mais a correr.

Finanças das ações da Teradyne

A receita da Teradyne subiu de US$ 2,82 bilhões no ano fiscal de 2024 para US$ 3,19 bilhões no ano fiscal de 2025, um aumento de 13,1% que marcou o retorno da empresa ao crescimento após dois anos consecutivos de contração da receita, totalizando 28% do pico de 2021.

A recuperação não é cosmética: O lucro operacional da TER alcançou US$ 680 milhões no ano fiscal de 2025, um aumento de 24,8% em relação aos US$ 550 milhões do ano fiscal de 2024, pois a mudança no mix de receitas impulsionada por computadores produziu uma demanda de testes com margens mais altas que compensou o investimento contínuo em P&D e despesas de SG&A.

A trajetória da alavancagem operacional é a história mais impressionante: da margem operacional mínima de 2023 de 19,3% para 21,4% no AF2025, a Teradyne reconstruiu a margem apenas com a recuperação do volume, com o total de despesas operacionais crescendo de US$ 1,02 bilhão para US$ 1,17 bilhão no mesmo período, enquanto o lucro operacional mais do que dobrou em relação ao mínimo.

O que diz o modelo de avaliação?

O modelo de avaliação de caso médio da TIKR tem como meta US$ 612 para a TER, o que implica um retorno total de 67% em relação aos níveis atuais, com base em um CAGR de receita de cerca de 14% até 2030 e margens de lucro líquido expandindo para 24%, suposições que o próprio modelo de longo prazo da administração corrobora com uma meta de receita de US$ 6 bilhões e EPS de US$ 9,50 a US$ 11,00 na maturidade da ATE TAM.

A US$ 365,51, com 58% de crescimento esperado do EPS em 2026 e um modelo de ganhos de uma década emitido pela administração, as ações da Teradyne estão subvalorizadas em relação ao poder de ganhos compostos que sua carteira de pedidos impulsionados por IA está agora comprovadamente aumentando.

A tensão central das ações da Teradyne não é se a demanda por IA é real. É se o boom atual se comprime em uma digestão acentuada antes que a próxima onda de demanda de testes orientados pela complexidade chegue para sustentar a base de receita elevada.

Caso baixo: US$ 583 (59% de retorno total) O TAM ATE cresce, mas a digestão é mais forte do que o esperado no segundo semestre de 2026, comprimindo o crescimento da receita em direção ao limite inferior da faixa da administração. O CAGR da receita fica em torno de 13%, as margens de lucro líquido se mantêm perto de 23% e o múltiplo de P/L se expande minimamente. O TER ainda aumenta, mas o caminho para a receita de US$ 6 bilhões se estende além do horizonte de planejamento de médio prazo.

Caso intermediário: US$ 783 (114% de retorno total) O modelo de longo prazo da administração é executado em grande parte dentro do planejado. A receita cresce em torno de 14% ao ano, as margens de lucro líquido aumentam para 24% e a qualificação de GPUs comerciais no primeiro semestre de 2026 abre um novo ciclo de ganho de participação em um mercado de computação de mais de US$ 4 bilhões. O TAM da ATE atinge de US$ 12 bilhões a US$ 14 bilhões dentro do prazo do modelo, e a TER captura sua participação projetada de US$ 6 bilhões.

Caso alto: US$ 1.024 (retorno total de 180%) O desenvolvimento da infraestrutura de IA se acelera além dos compromissos atuais de CapEx do hyperscaler, a óptica em co-packaged impulsiona uma nova onda de intensidade de teste em rede e o TER captura substancialmente mais de 50% de participação de computação VIP à medida que os programas adicionais de ASIC do hyperscaler aumentam. O CAGR da receita chega a cerca de 16%, as margens avançam para 26% e a meta de EPS de longo prazo de US$ 9,50 a US$ 11,00 chega antes do previsto.

Você deve investir na Teradyne, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra a lista de ações da TER e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Teradyne, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da TER na TIKR gratuitamente →