Principais estatísticas das ações da Bloom Energy

- Intervalo de 52 semanas: $16 a $219

- Preço atual: $219

- Meta média de rua: $144

- Meta alta da rua: US$ 207

- Meta do modelo TIKR (dezembro de 2030): US$ 762

O que aconteceu?

A Bloom Energy(BE), fabricante de células de combustível com sede na Califórnia, que converte gás natural e hidrogênio em eletricidade por meio de reações eletroquímicas em vez de combustão, subiu 24%, atingindo um novo máximo de 52 semanas de US$ 219,03 em 14 de abril, após expandir sua parceria com a Oracle para fornecer até 2,8 gigawatts de capacidade de células de combustível.

A Oracle contratou 1,2 gigawatts iniciais em um contrato de serviços principais, com implementações já em andamento em projetos de infraestrutura de nuvem nos EUA e que continuarão no próximo ano.

A escala do compromisso ressalta uma mudança estrutural: A carteira de produtos da Bloom cresceu 140% em relação ao ano anterior, chegando a aproximadamente US$ 6 bilhões, abrangendo agora seis clientes de hiperescala e neonuvem, em comparação com apenas um doze meses antes.

Mahesh Thiagarajan, vice-presidente executivo da Oracle Cloud Infrastructure, declarou no anúncio de 13 de abril que "ao implementar rapidamente a energia de célula de combustível confiável e eficiente da Bloom, estamos atendendo rapidamente às demandas de nossos clientes nos Estados Unidos".

O J.P. Morgan respondeu aumentando seu preço-alvo na BE de US$ 166 para US$ 231, citando a escala do acordo com a Oracle e a forte carteira de pedidos em atraso da Bloom como justificativa para uma possível expansão adicional da capacidade.

Na teleconferência de resultados do quarto trimestre de 2025, K.R. Sridhar, fundador, presidente e CEO, disse aos investidores que a Bloom entregou um pedido de fábrica de IA em hiperescala em 55 dias, contra um compromisso de 90 dias, demonstrando que o modelo de fabricação de capital leve da empresa pode cumprir contratos de grande escala mais rapidamente do que os clientes podem construir as instalações para recebê-los.

A Bloom está posicionada de forma exclusiva para a próxima onda de infraestrutura de IA: seus sistemas de células de combustível produzem nativamente eletricidade de corrente contínua de 800 volts, a arquitetura que os racks de computação de IA de próxima geração exigem, enquanto os concorrentes precisam instalar transformadores e retificadores caros para converter sua saída de corrente alternada.

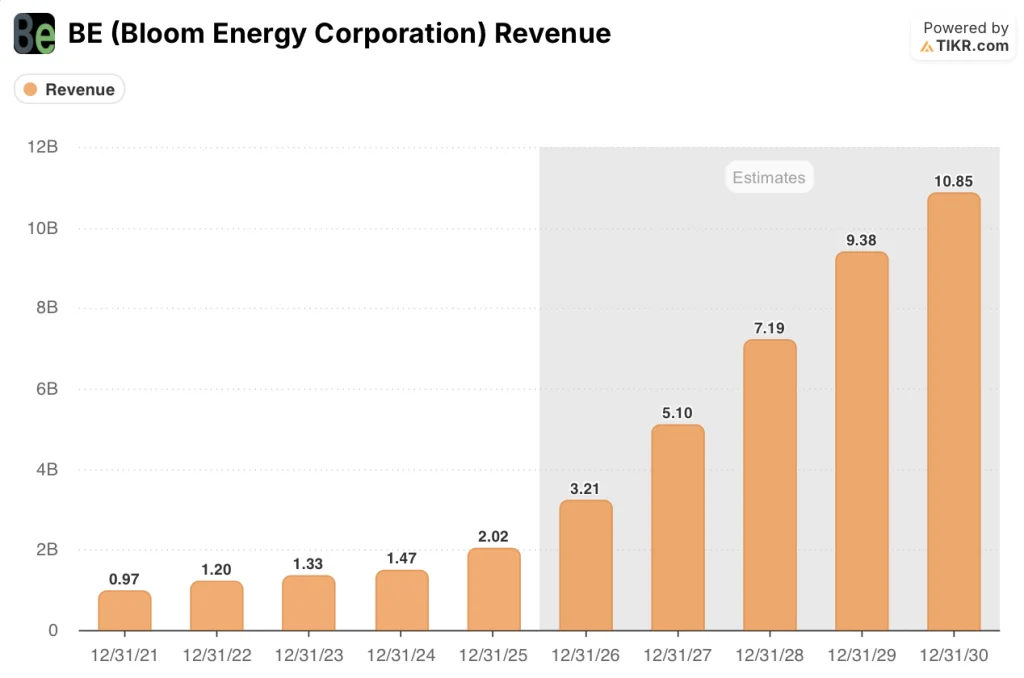

Com uma receita estimada para 2026 entre US$ 3,1 bilhões e US$ 3,3 bilhões, uma carteira de pedidos comerciais e industriais 135% maior em relação ao ano anterior e uma carteira de serviços de US$ 14 bilhões totalmente vinculada aos pedidos de produtos, a história de crescimento da Bloom não é mais especulativa - ela está contratada.

Opinião de Wall Street sobre as ações da BE

O acordo com a Oracle não acrescenta apenas uma linha de receita: ele sinaliza que as ações da Bloom Energy estão se tornando a solução padrão de energia no local para infraestrutura de IA em hiperescala, uma reavaliação estrutural que o consenso ainda não capturou totalmente.

A receita da BE alcançou US$ 2,02 bilhões em 2025, um aumento de 37,3%, e o consenso agora projeta US$ 3,21 bilhões para 2026, um salto de 59% impulsionado pela rampa de implantação da Oracle e um aumento na carteira de pedidos comerciais e industriais que K.R. Sridhar descreveu na chamada de lucros de fevereiro como "secular e crescente".

Nove analistas classificam as ações da Bloom Energy como compradas ou com desempenho superior, doze mantêm e três têm classificações equivalentes à venda, com uma meta de preço médio de US$ 143,80 - 34% abaixo de onde as ações são negociadas após o anúncio da expansão da Oracle.

A diferença entre a meta baixa de US$ 55 e a meta alta de US$ 207 reflete um debate genuíno: os ursos veem risco de execução na implantação de 2,8 gigawatts em ritmo acelerado, enquanto os touros que definiram a meta de US$ 207 foram validados por uma ação que fechou em US$ 219 no dia do anúncio.

Com o EBITDA de consenso em torno de US$ 500 milhões, representando um aumento de 84% ano a ano, e as margens do EBITDA em um caminho de 13,4% em 2025 para cerca de 16% em 2026, as ações da Bloom Energy parecem subvalorizadas em relação à visibilidade da receita contratada que o contrato de serviços principais da Oracle agora colocou nos livros, mesmo que o preço das ações tenha ultrapassado as metas de consenso obsoletas.

Se os preços do gás natural aumentarem substancialmente, a posição competitiva de custos da Bloom em relação às alternativas de rede se estreitará e o múltiplo premium se tornará difícil de defender.

O relatório de lucros do primeiro trimestre de 2026 é o próximo ponto de inflexão, onde os investidores observarão se a implantação inicial de 1,2 GW da Oracle está se convertendo em receita reconhecida no ritmo exigido pelo piso de orientação de US$ 3,1 bilhões.

Finanças das ações da Bloom Energy

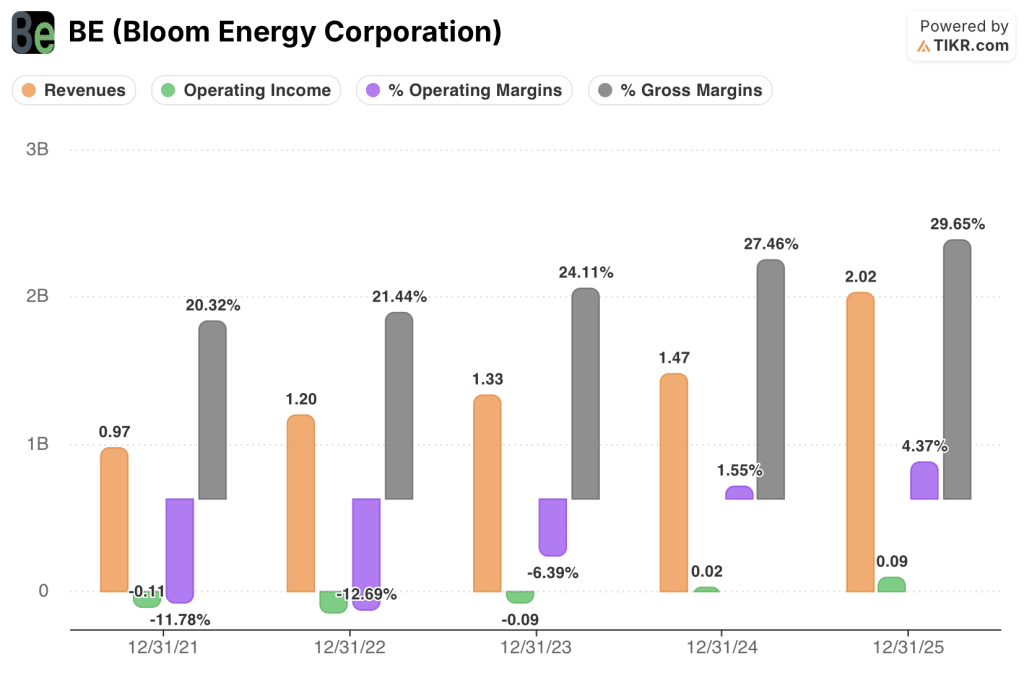

A receita da Bloom Energy atingiu US $ 2.02 bilhões em 2025, um aumento de 37.3% em relação aos US $ 1.47 bilhão em 2024, marcando a aceleração anual mais acentuada na história relatada de cinco anos da empresa.

A mudança radical na receita está diretamente relacionada à demanda do data center de IA, que Bloom apontou na teleconferência de resultados do quarto trimestre de 2025 como o principal impulsionador dos resultados recordes do ano inteiro, juntamente com o amplo crescimento comercial e industrial.

A receita operacional tornou-se decisivamente positiva em 2025, subindo de US$ 0,02 bilhão em 2024 para US$ 0,09 bilhão, à medida que a margem operacional da BE se recuperou de 1,6% para 4,4% - a primeira lucratividade sustentada na linha operacional na história pública da empresa.

As margens brutas aumentaram em cada um dos últimos quatro anos fiscais relatados, de 21,4% em 2022 para 24,1% em 2023, 27,5% em 2024 e 29,6% em 2025, uma trajetória que reflete a redução consistente dos custos da pilha de células de combustível e a contribuição de um segmento de serviços que alcançou aproximadamente 20% de margem bruta não GAAP no quarto trimestre de 2025.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR atribui à Bloom Energy uma meta de preço de US$ 762, ancorada em um CAGR de receita de 27% de 2025 a 2030 e uma expansão da margem de lucro líquido para aproximadamente 19%, suposições de que o contrato de serviços mestre de 2,8 GW da Oracle diminua materialmente os riscos na linha de receita.

Com uma carteira de pedidos contratada de US$ 6 bilhões e um crescimento de receita projetado para 2026 de 59%, uma ação negociada a US$ 219 contra um modelo de caso médio de US$ 762 faz com que as ações da Bloom Energy pareçam subvalorizadas para os investidores que confiam na tese secular de demanda de energia de IA por trás das premissas do TIKR.

O caso de investimento se resume a uma questão: se a abordagem de fabricação de capital leve da Bloom, em que a expansão da capacidade exige uma fração do investimento inicial dos fornecedores de turbinas tradicionais e oferece ROI em meses, é escalonada com rapidez suficiente para preencher o pipeline da Oracle sem deterioração da margem.

O que precisa dar certo

- A parcela inicial de 1,2 GW da Oracle é implementada dentro do cronograma, levando a receita de 2026 para o limite superior da faixa de orientação de US$ 3,1 bilhões a US$ 3,3 bilhões

- A carteira de pedidos de C&I, com aumento de 135% em relação ao ano anterior, se converte em taxas históricas, evitando a perigosa concentração excessiva em clientes de hiperescala

- As margens brutas se mantêm acima de 29% e o segmento de serviços, já com aproximadamente 20% de margem bruta não-GAAP para o quarto trimestre de 2025, é dimensionado com a base instalada

- A arquitetura nativa de 800 volts DC da Bloom se torna o padrão preferido de data center de IA até 2027, criando um fosso que os concorrentes não podem replicar sem adaptações caras

O que pode dar errado

- Os preços do gás natural aumentam, reduzindo a vantagem de custo em relação às alternativas de rede e desacelerando a conversão de gasodutos de C&I em estados onde a economia já estava mais apertada

- A Oracle exerce a garantia de 3,5 milhões de ações a US$ 113,28 e reduz os pedidos incrementais abaixo do máximo de 2,8 GW, deixando a Bloom com excesso de capacidade

- A expansão da capacidade, descrita pela gerência como "leve em termos de ativos", encontra gargalos na cadeia de suprimentos, já que todos os principais participantes do setor de infraestrutura de energia disputam os mesmos componentes

- As metas de consenso, atualmente em média de US$ 143,80, levam mais tempo para serem alcançadas do que as ações preveem, limitando a expansão múltipla até que uma batida na receita force revisões

Você deve investir na Bloom Energy Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra a ação da BE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Bloom Energy Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da BE no TIKR gratuitamente →