Principais estatísticas das ações da Norwegian Cruise Line

- Intervalo de 52 semanas: US$ 15 a US$ 27

- Preço atual: US$ 21

- Meta média da rua: US$ 25

- Meta alta da rua: US$ 38

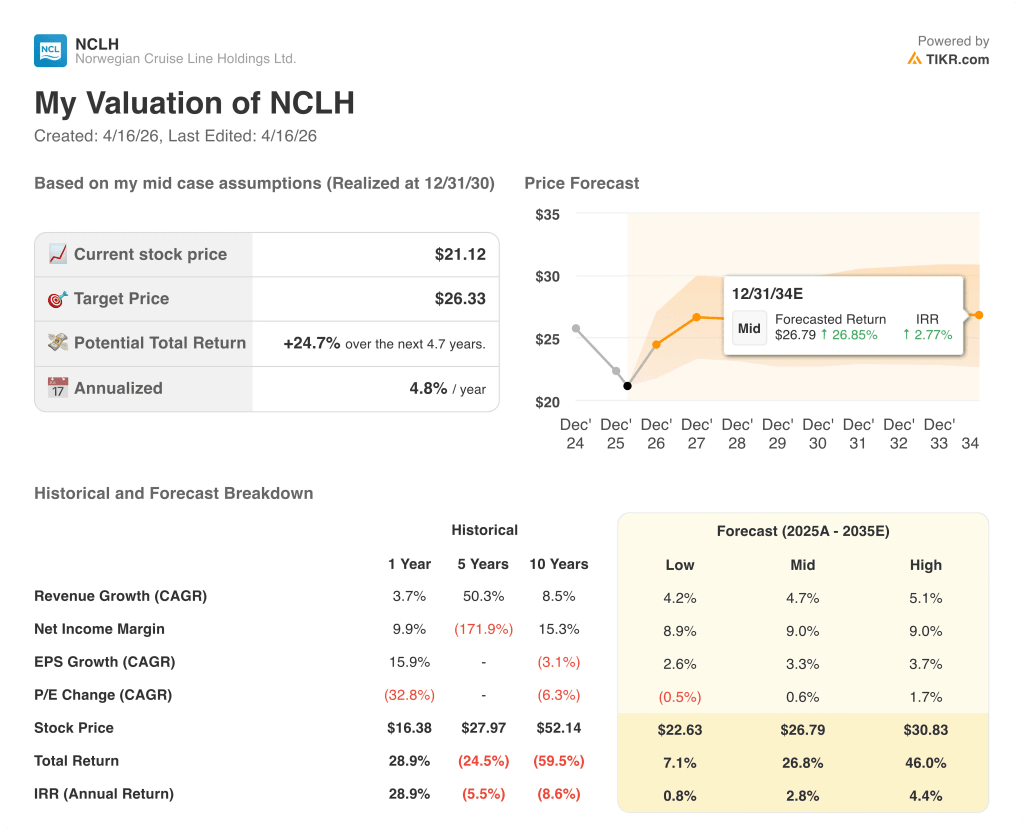

- Meta do modelo TIKR (dezembro de 2030): US$ 26

O que aconteceu?

A Norwegian Cruise Line Holdings(NCLH), a terceira maior operadora de cruzeiros do mundo, com três marcas: Norwegian Cruise Line, Oceania Cruises e Regent Seven Seas Cruises, está sendo negociada perto de US$ 21, à medida que os investidores avaliam uma revisão simultânea da liderança e o esforço da Elliott Investment Management para desbloquear o que o ativista acredita ser um negócio de US$ 56 por ação.

A história se acelerou em fevereiro, quando a Elliott divulgou uma participação de mais de 10% na NCLH, a maior da empresa, juntamente com uma exigência pública de renovação da diretoria e um novo plano de negócios, citando anos de desempenho inferior ao das rivais Royal Caribbean e Carnival, que se agravaram enquanto as ações da Norwegian Cruise Line caíram 13% somente em 2025.

A pressão de Elliott desencadeou um relatório de lucros do quarto trimestre de março de 2025 que confirmou a escala do problema: a receita de US$ 2,24 bilhões não atingiu a estimativa de consenso de US$ 2,35 bilhões em cerca de 5%, a orientação de EPS ajustado para o ano fiscal de 2026 de US$ 2,38 ficou abaixo da estimativa de US$ 2,55 de Street, e o novo CEO John Chidsey reconheceu que a empresa havia cometido "certos erros de execução" que a deixaram entrando em 2026 um pouco abaixo de sua faixa de reserva ideal.

John Chidsey, Presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nossa estratégia é sólida, nossa execução e coordenação não o foram, e uma cultura de responsabilidade é essencial e necessária daqui para frente", enquadrando o caso de investimento como uma reviravolta no processo e não no produto.

Em 27 de março, a Norwegian chegou a um acordo de cooperação com a Elliott, acrescentando cinco novos diretores independentes, incluindo o ex-CEO da British Airways, Alex Cruz, como principal diretor independente, e o ex-CFO da Disney Experiences, Kevin Lansberry, com Chidsey também assumindo o cargo de presidente do conselho e recebendo um pacote de ações de US$ 48 milhões vinculado a metas de retorno total para os acionistas de 5% a 20% de CAGR em quatro anos.

A recomposição da diretoria coincide com um catalisador operacional tangível no horizonte: o parque aquático Great Tides em Great Stirrup Cay, a ilha privada da empresa nas Bahamas, continua no caminho certo para ser inaugurado neste verão, o que a administração espera que eleve significativamente o desempenho de rendimento no Caribe a partir do quarto trimestre de 2026, já que cerca de um terço dos passageiros é encaminhado para a ilha.

Opinião de Wall Street sobre as ações da NCLH

O acordo com o conselho da Elliott transforma as ações da Norwegian Cruise Line de uma história de "desconto de credibilidade da administração" em uma história de "recuperação da execução", com a capacidade da nova equipe de liderança de alinhar a gestão de receitas, a implantação e a estratégia comercial, que agora é a única variável da qual depende todo o caso de lucros futuros.

O EBITDA da NCLH deve se recuperar de US$ 2,73 bilhões no ano fiscal de 2025 para aproximadamente US$ 3 bilhões no ano fiscal de 2026 e cerca de US$ 3 bilhões no ano fiscal de 2027, com as modestas estimativas de crescimento anual do EBITDA de 4% a 10% de Street refletindo o ceticismo genuíno de que o desalinhamento de itinerários no Caribe, Europa e Alasca possa ser corrigido em um único ciclo de reservas.

Treze analistas avaliam as ações da Norwegian Cruise Line como compradas ou com desempenho superior, contra 11 retenções de 24 analistas monitorados pela TIKR, com uma meta de preço médio de cerca de US$ 25, o que implica um aumento de aproximadamente 19% em relação aos níveis atuais, um consenso que foi cortado constantemente dos US$ 30 em dezembro e reflete o preço de rua em relação aos contínuos ventos contrários de rendimento de curto prazo antes que as melhorias impulsionadas pela diretoria se consolidem.

O spread entre a meta de baixa de US$ 18 e a meta de alta de US$ 38 é o maior em pelo menos um ano e representa um debate genuíno: os ursos, ancorados no guia de rendimento quase plano para 2026 e em um índice de alavancagem líquida de 5,2x, veem um potencial limitado de reavaliação até que o NCLH demonstre uma execução sustentada, enquanto os touros, ancorados na meta de US$ 56 da Elliott, veem um negócio que está se autoinfligindo com feridas que a nova diretoria está agora estruturalmente posicionada para reverter.

Com o LPA normalizado estimado em aproximadamente US$ 2 para o ano fiscal de 2026, aumentando para cerca de US$ 3 no ano fiscal de 2028, e as ações sendo negociadas a cerca de 10 vezes os lucros futuros, em comparação com os 15 vezes da Royal Caribbean, as ações da Norwegian Cruise Line parecem subvalorizadas em relação ao seu potencial de recuperação de lucros, embora o desconto reflita o risco real de execução que ainda não foi resolvido.

O risco: se a inauguração do parque aquático Great Tides for adiada ou não conseguir elevar os rendimentos do Caribe no quarto trimestre de 2026, a premissa central por trás da recuperação do segundo semestre será quebrada e o EBITDA do ano fiscal de 2026, de US$ 2,95 bilhões, ficará sob pressão.

Os lucros do primeiro trimestre de 2026, esperados para o início de maio, são a primeira confirmação: observe o crescimento do rendimento líquido em relação à orientação da própria empresa de aproximadamente 1,6% negativo, e qualquer comentário sobre o impulso das reservas do segundo semestre no Caribe e na Europa é o sinal específico a ser acompanhado.

Finanças das ações da Norwegian Cruise Line

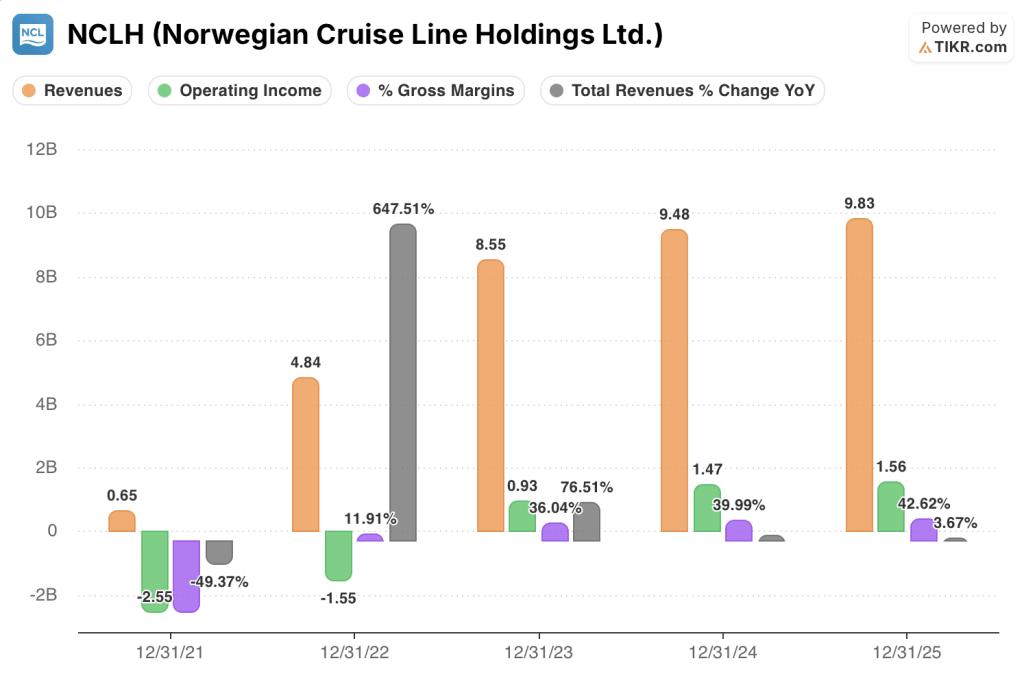

A demonstração de resultados da Norwegian Cruise Line mostra uma empresa que aumentou sua base de receita de US$ 8,55 bilhões no ano fiscal de 2023 para US$ 9,83 bilhões no ano fiscal de 2025, um ganho de 15% em dois anos, enquanto a receita operacional cresceu de US$ 0,93 bilhão para US$ 1,56 bilhão no mesmo período, expandindo as margens operacionais de 10,9% para 15,9%.

A trajetória da margem é o ponto de dados de alta que o preço das ações não creditou totalmente: as margens brutas aumentaram de 36% no ano fiscal de 2023 para 42,6% no ano fiscal de 2025, uma melhoria de 660 pontos-base impulsionada pela gestão disciplinada de custos que o CFO Mark Kempa descreveu como quase três anos consecutivos de crescimento de custo unitário sub-inflacionário contra um programa de economia de mais de US$ 300 milhões.

A tensão é que essa disciplina saudável de custos foi parcialmente mascarada pelos erros de receita: a receita total cresceu apenas 3,7% no ano fiscal de 2025, o ritmo mais lento desde a recuperação pós-pandemia, e as falhas de execução na coordenação da implantação do Caribe significam que a alavancagem operacional que a demonstração de resultados deveria estar gerando ainda não está aparecendo no crescimento do rendimento líquido.

Se o realinhamento comercial sob a nova liderança de gerenciamento de receita restaurar até mesmo o modesto crescimento do rendimento líquido para a faixa de 2% a 3% que a estratégia anterior visava, a estrutura de margem operacional já existente posicionará a NCLH para converter a receita incremental em uma alta taxa de fluxo, já que a base de custos fixos está amplamente definida.

O que diz o modelo de avaliação?

O modelo da TIKR testa se a disciplina de custos da Norwegian Cruise Line, que produziu quase três anos consecutivos de crescimento de custos unitários sub-inflacionários, é durável o suficiente para gerar um poder de ganhos significativo assim que o realinhamento comercial sob a nova diretoria e o novo CEO se consolidar, e a gama de resultados é ampla precisamente porque a questão da execução permanece em aberto.

- Caso baixo (~$ 23): O crescimento da receita fica próximo de 4%, já que os ventos contrários de rendimento no Caribe e na Europa persistem até 2027, as margens de lucro líquido ficam próximas de 9% e o desconto de alavancagem mantém o múltiplo comprimido

- Caso médio (~$ 27): CAGR de receita de aproximadamente 5%, margens estabilizadas em torno de 9%, Great Tides aumenta o rendimento do Caribe no quarto trimestre de 2026 e o acordo com o conselho da Elliott diminui gradualmente a diferença de múltiplo em relação aos seus pares

- Caso alto (~$ 31): Recuperação total da execução sob a nova equipe de liderança, CAGR da receita acelerando em direção a 5%, margens em expansão à medida que a otimização de SG&A cumpre o programa de economia de mais de US$ 300 milhões, e a reavaliação em direção ao múltiplo de pares da Royal Caribbean gera retornos acima de 40%.

Com o cenário médio implicando um aumento de cerca de 27% em relação aos US$ 21 e o cenário alto apontando para US$ 31 com base em suposições confiáveis que exigem execução em vez de otimismo, a NCLH parece subvalorizada nos níveis atuais para os investidores que acreditam que a redefinição da diretoria apoiada por Elliott é um catalisador operacional genuíno e não apenas uma manchete de governança.

Todo o argumento a favor das ações da Norwegian Cruise Line se resume a uma pergunta: trata-se de um problema de execução solucionável ou de uma desvantagem competitiva estrutural?

O que precisa dar certo

- O Great Tides Waterpark será inaugurado dentro do cronograma neste verão e elevará o desempenho de rendimento do Caribe no quarto trimestre de 2026, dando ao ciclo de orientação de 2027 uma base confiável que restaura a confiança dos analistas na trajetória de reservas da NCLH

- A nova liderança de gerenciamento de receita, descrita por Chidsey como um "veterano experiente do setor", instalada nos últimos meses, alinha com sucesso a implementação com a estratégia comercial nos itinerários do Caribe, Europa e Alasca, a tempo de impactar as reservas de 2027.

- Os cinco novos membros do conselho da Elliott, com experiência na administração da British Airways (Cruz), Disney Experiences (Lansberry) e Bain Capital (Pagliuca), impõem a disciplina financeira e a cultura de responsabilidade que Chidsey reconheceu que estavam faltando em toda a organização

- O prêmio em ações do CEO, no valor de US$ 48 milhões, que se acumula com uma meta de 5% a 20% de TSR CAGR em quatro anos, alinha os incentivos de Chidsey diretamente com o resultado da recuperação que os investidores estão subscrevendo.

O que pode dar errado

- A alavancagem líquida de 5,2x no final do ano de 2026 deixa o balanço patrimonial com flexibilidade limitada: se o conflito no Oriente Médio mantiver os custos de combustível elevados (o Brent já ultrapassou US$ 100 por barril), o hedge de combustível de 51% da NCLH para 2026 significa que aproximadamente metade de qualquer aumento adicional flui diretamente para os lucros

- A empresa entra em 2026 um pouco abaixo de sua faixa ideal de reservas nos itinerários do Caribe, Europa e Alasca, e os prazos de reserva inerentes ao setor de cruzeiros significam que 2026 está em grande parte bloqueado, com qualquer realinhamento comercial sob a nova equipe de liderança não fluindo totalmente até 2027, no mínimo.

- O grupo de pares da Royal Caribbean é negociado com um prêmio significativo em relação à NCLH e, se a Royal Caribbean continuar a demonstrar superioridade de execução, o caso de reavaliação da NCLH se reduzirá a um argumento de valor absoluto, em vez de uma negociação de recuperação relativa.

- O lucro líquido GAAP do quarto trimestre de 2025 foi de US$ 14,3 milhões sobre uma receita de US$ 2,24 bilhões, um trimestre com margem efetivamente zero, impulsionado por uma baixa de US$ 95 milhões em ativos de TI, sinalizando que o subinvestimento em tecnologia apontado por Chidsey exigirá capital antes de gerar retornos

Você deve investir na Norwegian Cruise Line Holdings Ltd.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da NCLH e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Norwegian Cruise Line Holdings Ltd. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da NCLH no TIKR gratuitamente →