Principais estatísticas das ações da Intel

- Preço atual: US$ 64,94

- Meta de rua (média): ~$51

- Preço-alvo da TIKR (médio): ~$180

- Potencial de retorno total: ~177%

- TIR anualizada: ~12% / ano

Agora disponível: Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

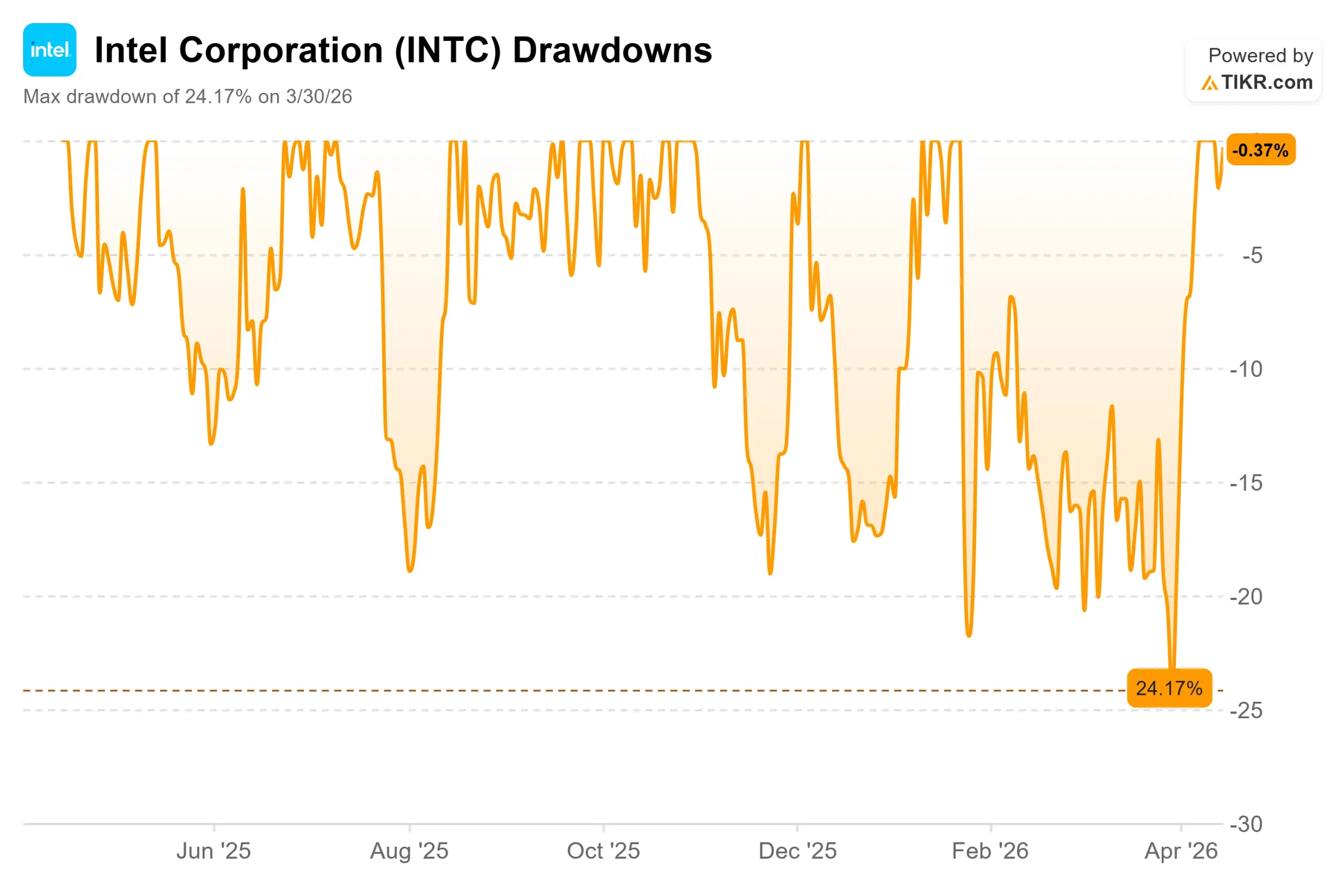

Intel (INTC) teve uma das maiores altas de sua história recente. A INTC ganhou 76% no acumulado do ano, subindo de US$ 36,90 no final de 2025 para US$ 64,94 em 15 de abril, devido a uma série de catalisadores de fundição que reformularam todo o caso de investimento.

Os otimistas argumentam que a reviravolta sob o comando do CEO Lip-Bu Tan está finalmente se consolidando. Os ursos apontam para uma ação que agora está sendo negociada a 126x os lucros futuros com fluxo de caixa livre negativo, uma meta de consenso de Street de cerca de US$ 51 que a ação já ultrapassou, e uma unidade de fundição da Intel que registrou um prejuízo operacional de aproximadamente US$ 10,3 bilhões no ano fiscal de 2025. A principal questão que se coloca para os lucros do primeiro trimestre, em 23 de abril: será que a empresa conseguirá recuperar o atraso?

O catalisador que definiu o mês de abril veio em 7 de abril, quando a Intel anunciou que está se juntando ao projeto Terafab de Elon Musk como principal parceiro de fundição, uma joint venture de semicondutores de US$ 25 bilhões entre a Tesla, a SpaceX e a xAI, visando um terawatt de computação de IA por ano em uma instalação em Austin, Texas.

As ações da Intel saltaram cerca de 4% com o anúncio e subiram mais 11% na sessão seguinte. O acordo é construído em torno do nó de processo 18A da Intel, que incorpora a arquitetura de transistor gate-all-around e fornecimento de energia backside, embora os termos financeiros exatos e os cronogramas de produção não tenham sido confirmados publicamente.

Para uma empresa de fundição que gerou apenas US$ 307 milhões em receita de clientes externos durante todo o ano fiscal de 2025, esse é o compromisso externo mais significativo de sua história.

Essa notícia veio depois de outra grande mudança em 1º de abril, quando a Intel chegou a um acordo definitivo para recomprar a participação de 49% da Apollo Global Management na Fab 34 em Leixlip, Irlanda, por US$ 14,2 bilhões. A Intel havia vendido essa mesma participação para a Apollo em junho de 2024 por US$ 11,2 bilhões quando a empresa estava sob pressão financeira. A compra de volta com um prêmio de US$ 3 bilhões fez com que as ações subissem cerca de 9% e sinalizou a confiança da administração na recuperação do balanço patrimonial.

Na teleconferência de resultados do quarto trimestre de 2025 da Intel, em 22 de janeiro, Lip-Bu Tan, presidente e CEO, foi direto sobre o que está vendo dos clientes: "A primeira opção deles é a CPU da Intel. Eles tentarão obter o máximo que pudermos oferecer a eles".

Ele também enquadrou a ambição de forma clara: "A era da inteligência artificial está impulsionando uma demanda sem precedentes por semicondutores." O CFO David Zinsner observou na mesma chamada que o negócio de ASIC personalizado da Intel, ou seja, circuito integrado específico para aplicativos, cresceu mais de 50% em 2025 e atingiu uma taxa de execução de receita anualizada acima de US $ 1 bilhão no quarto trimestre.

Veja as estimativas históricas e futuras para as ações da Intel (é grátis!) >>>

A Intel está subvalorizada hoje?

A US$ 64,94, a Intel é negociada a 6,31x NTM EV/receitas e 20,91x NTM EV/EBITDA. A meta média de Street está em torno de US$ 51, o que significa que a ação já ultrapassou o objetivo de preço médio de doze meses do analista.

Em comparação com seus pares, a avaliação parece mais barata na superfície.

A NVIDIA é negociada a cerca de 12,76x NTM EV/receitas e a AMD a cerca de 8,79x, de acordo com a página de concorrentes da TIKR. O desconto de 6,31x da Intel é parcialmente explicado por seu modelo de fabricante de dispositivos integrados, ou IDM, o que significa que ela projeta e fabrica chips, o que acarreta uma intensidade de capital estruturalmente mais alta do que seus pares sem fábrica, como a AMD ou a Nvidia. O múltiplo entre a capitalização de mercado da NTM e o fluxo de caixa livre é negativo em (63,96x), refletindo a contínua queima de caixa.

A hipótese de baixa se baseia em três números que são difíceis de descartar.

O prejuízo operacional da Intel Foundry no ano fiscal de 2025 foi de aproximadamente US$ 10,3 bilhões. O fluxo de caixa livre LTM é negativo em US$ 4,3 bilhões. E a 126x os lucros futuros, a ação está precificando uma recuperação que ainda não apareceu nos resultados relatados. A orientação para o primeiro trimestre de 2026, fornecida na teleconferência de resultados de 22 de janeiro, aponta para uma baixa com restrição de oferta, com receita de US$ 11,7 bilhões a US$ 12,7 bilhões, e a administração almejando margens brutas de aproximadamente 40% para o ano inteiro, em comparação com a margem bruta do LTM de 36,6%.

O que sustenta o argumento de alta é o pipeline de fundição que está sendo construído abaixo dessas perdas.

O nó 18A da Intel é o processo de chip mais avançado desenvolvido e fabricado em solo americano, uma diferenciação importante para os hiperescaladores e clientes governamentais que buscam uma alternativa doméstica à TSMC.

O negócio de ASIC personalizado, que ultrapassa uma taxa de execução anualizada de US$ 1 bilhão, confirma que a base de clientes externos está começando a se formar. E a recompra da Fab 34 é o sinal mais claro de alocação de capital até agora: a administração optou por gastar US$ 14,2 bilhões em seus próprios ativos de fabricação quando poderia ter preservado a liquidez.

Veja o desempenho da Intel em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 64,94

- Preço-alvo da TIKR (médio, 31/12/34): ~$180

- Retorno total potencial: ~177%

- TIR anualizada: ~12% / ano

O modelo de caso médio da TIKR projeta que a Intel atingirá aproximadamente US$ 180 até 31 de dezembro de 2034, com base em um crescimento anual da receita de cerca de 5% e na recuperação das margens de lucro líquido para cerca de 11%. Dois fatores sustentam essa trajetória de receita. O primeiro é o segmento de Data Center e IA (DCAI), que registrou US$ 16,9 bilhões em receita no ano fiscal de 2025 e se beneficia diretamente da demanda de CPU de servidor impulsionada por IA que Tan descreveu na teleconferência de resultados. O segundo é a Intel Foundry, que precisa converter o compromisso com a Terafab e outros acordos de pipeline em receita externa recorrente. A margem bruta do LTM está em 36,6%, bem abaixo de onde as margens precisam chegar, e o caminho para cerca de 11% de lucro líquido até 2034 exige que as perdas da fundição diminuam substancialmente à medida que a produção do 18A aumenta.

O cenário de alta atinge aproximadamente US$ 222 até 2034, cerca de 242% de retorno total a aproximadamente 15% anualizado. O cenário inferior atinge aproximadamente US$ 139, cerca de 114% de retorno total com aproximadamente 9% de anualização, o que é menos convincente, dado o risco de execução envolvido. O principal gatilho de desvantagem é a falha de rendimento no nó 18A ou o desgaste do cliente de fundição se a Terafab não se converter em produção em volume.

Conclusão

A única métrica a ser observada em 23 de abril é a receita de clientes externos da Intel Foundry. No quarto trimestre de 2025, ela foi de US$ 222 milhões, o maior valor trimestral já registrado pela Intel. Qualquer aceleração sequencial confirmaria que a Terafab e outras vitórias de fundição estão sendo convertidas de anúncio para contrato. Um valor estável ou em declínio seria o sinal mais claro de que a alta está indo além dos fundamentos.

A Intel não é a mesma empresa que atingiu uma baixa de 52 semanas de US$ 18,25. O acordo com a Terafab, a recompra da Fab 34 e a rampa 18A são catalisadores reais. Se uma ação que já ultrapassou sua meta de consenso de Street pode sustentar 126x os lucros futuros depende inteiramente da rapidez com que esse pipeline de fundição se converte em receita. O dia 23 de abril será o primeiro teste real.

Você deve investir na Intel?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Intel e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Intel juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Intel no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!