Principais estatísticas das ações da Starbucks

- Intervalo de 52 semanas: $76 a $105

- Preço atual: US$ 98

- Meta média da rua: US$ 100

- Meta de alta da rua: US$ 122

- Meta do modelo TIKR (dezembro de 2030): US$ 133

O que aconteceu?

A Starbucks Corporation(SBUX), a maior cadeia de cafeterias do mundo, com mais de 41.000 locais em 90 mercados globais, apresentou seu primeiro crescimento de vendas comparáveis nos EUA em dois anos no primeiro trimestre fiscal de 2026, tornando as ações da Starbucks a história mais clara de reviravolta em produtos básicos de consumo de grande capitalização.

O catalisador foi um relatório de lucros de janeiro que confirmou que a reforma operacional "Back to Starbucks" está gerando resultados em nível de transação: As vendas de lojas comparáveis operadas pela empresa nos EUA cresceram 4%, com as transações contribuindo com 3 pontos percentuais dessa comparação, o primeiro crescimento positivo de transações nos EUA em oito trimestres consecutivos.

A receita total consolidada atingiu US$ 9,9 bilhões no primeiro trimestre do ano fiscal de 2026, um aumento de 5% em relação ao ano anterior, com as vendas internacionais comparáveis acelerando para um crescimento de 5% e a China apresentando um crescimento de 7% nas transações em seu terceiro trimestre positivo consecutivo.

Brian Niccol, Presidente e CEO, declarou na teleconferência de resultados do primeiro trimestre do exercício fiscal de 2026 que "agora estamos alcançando um crescimento de primeira linha impulsionado por transações, e temos planos claros sobre como esperamos transformar o crescimento de primeira linha em crescimento de margem e lucros", ancorando o bull case diretamente em uma recuperação sequencial de lucros na segunda metade do exercício fiscal de 2026.

Em 2 de abril, a Starbucks finalizou sua joint venture com a Boyu Capital, uma empresa chinesa de capital privado, transferindo 60% da propriedade de aproximadamente 8.000 lojas operadas pela empresa na China para um modelo licenciado que melhora estruturalmente a lucratividade consolidada, enquanto ambos os parceiros têm como meta uma eventual expansão para 20.000 locais na China.

No mesmo dia, a Starbucks anunciou um novo programa de incentivo para baristas nos Estados Unidos, que inclui pagamento semanal, acesso ampliado a gorjetas por meio de pedidos móveis e bônus de desempenho de até US$ 1.200 por ano, com a empresa enquadrando o pacote como um investimento de retenção em um momento em que a estabilidade da mão de obra é a base operacional da qual depende toda a recuperação dos lucros.

A opinião de Wall Street sobre as ações da SBUX

O relatório do primeiro trimestre muda a narrativa sobre as ações da Starbucks de "quando a reviravolta aparecerá nas transações" para "com que rapidez o crescimento das transações pode se converter em alavancagem operacional", uma reformulação que muda significativamente a matemática dos lucros futuros.

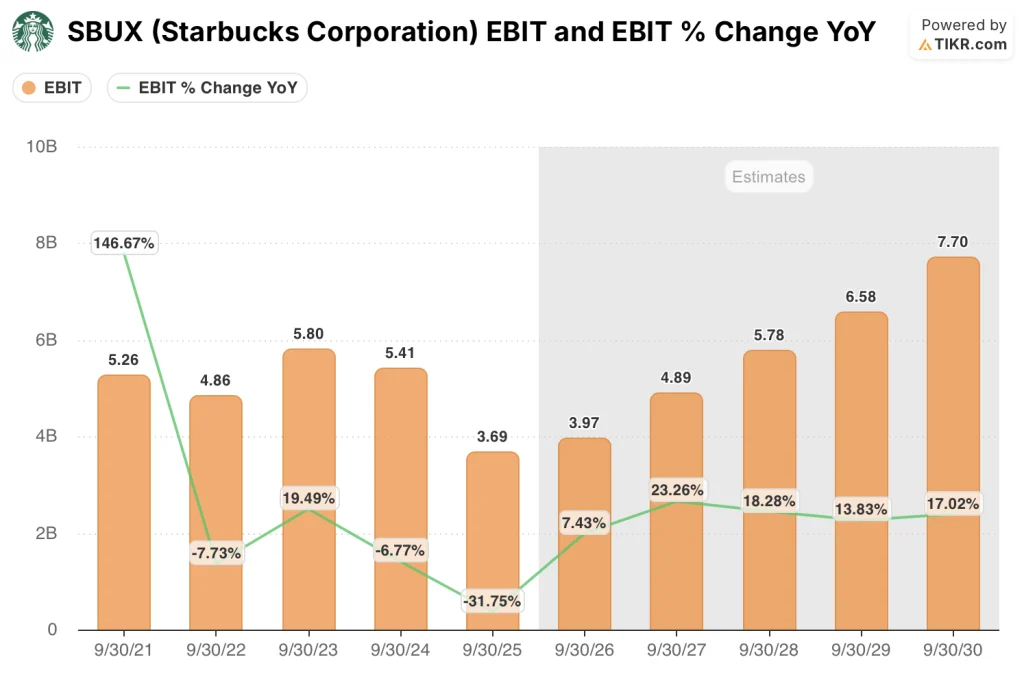

Projeta-se que o EBIT da SBUX se recupere de US$ 3,69 bilhões no ano fiscal de 2025 para aproximadamente US$ 4 bilhões no ano fiscal de 2026 e cerca de US$ 5 bilhões no ano fiscal de 2027, representando um crescimento de cerca de 23% ano a ano, impulsionado pelo modelo de mão de obra do Green Apron Service (um investimento anualizado de US$ 500 milhões em pessoal para cafeterias), que fará aniversário no quarto trimestre, e pela JV Boyu, que eliminará o arrasto de custos operados pela empresa na China.

Dezesseis analistas classificam as ações da Starbucks como compradas ou com desempenho superior, contra 19 retidas e 4 com desempenho inferior ou vendidas por 34 analistas acompanhados pela TIKR, com uma meta de preço médio de cerca de US$ 100, o que implica um aumento de apenas 2%; o consenso apertado reflete uma rua que reconhece que a reviravolta é real, mas exige a confirmação da composição do segundo trimestre antes de se comprometer com atualizações.

O spread entre a meta mínima de US$ 74 e a meta máxima de US$ 122 revela um debate genuíno: os otimistas que se ancoram no lucro por ação do exercício de 2028 de aproximadamente US$ 4 veem um múltiplo atraente, enquanto os pessimistas que se ancoram no lucro por ação do exercício de 2025 de US$ 2,13 próximo ao ponto mais baixo argumentam que o cronograma de recuperação é mais longo do que o previsto no roteiro público da administração.

Com o LPA normalizado estimado em cerca de US$ 2 para o exercício fiscal de 2026 e aproximadamente US$ 4 para o exercício fiscal de 2028, as ações atualmente têm preços em uma recuperação lenta; a cerca de 25x os lucros estimados para o exercício fiscal de 2028, com uma joint venture confirmada na China e o primeiro crescimento de transações em dois anos já registrado, as ações da Starbucks parecem subvalorizadas em relação ao poder de lucro daqui a dois anos.

A Jefferies elevou a Starbucks de "desempenho inferior" para "manter" em 13 de abril, citando a estabilização do desempenho dos negócios nos EUA e a redução significativa do risco global após o fechamento da JV na China, o primeiro sinal tangível de mudança no sentimento dos analistas após um período prolongado de classificações cautelosas.

As negociações trabalhistas continuam sendo o principal risco: o sindicato Starbucks Workers United entrou com uma queixa no conselho trabalhista dos EUA em abril, acusando a empresa de negociação de má-fé, e um resultado desfavorável do contrato poderia consolidar a base elevada de custos trabalhistas que a alavancagem operacional deve aumentar.

Os lucros do segundo trimestre do ano fiscal de 2026, em 28 de abril, são a porta de confirmação: observe as vendas comparáveis nas lojas dos EUA em relação à meta para o ano inteiro de 3% ou mais, porque dois trimestres consecutivos de crescimento das transações dariam à tendência de alta o impulso necessário para fechar a lacuna entre o consenso de US$ 100 e a meta de alta de US$ 122.

Finanças das ações da Starbucks

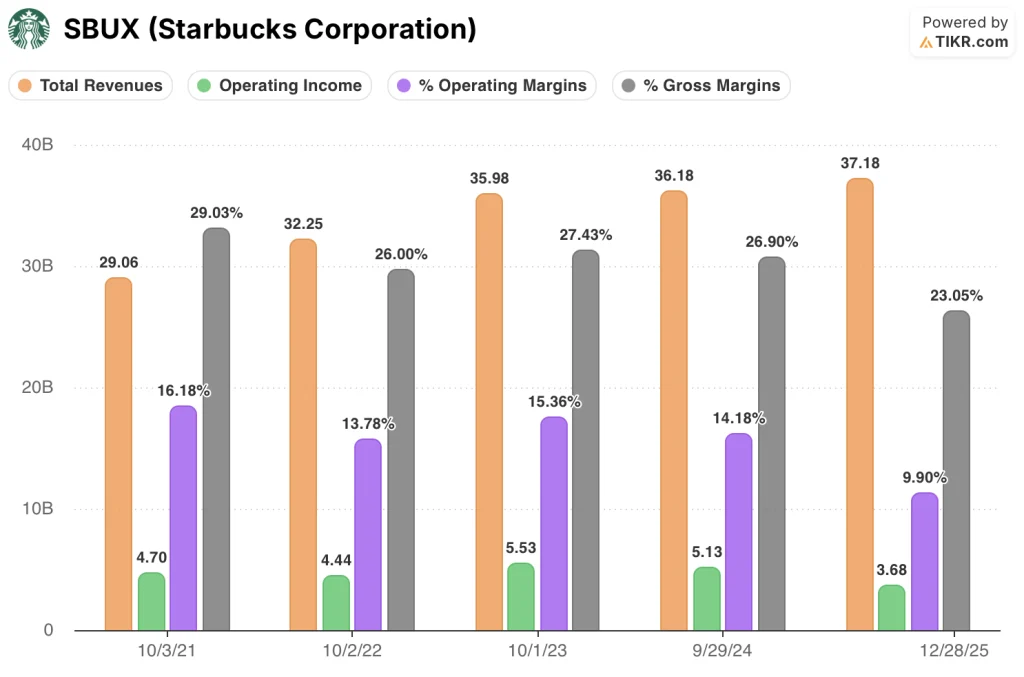

A declaração de renda da Starbucks conta uma história de sacrifício deliberado: a receita total cresceu de $ 35.98 bilhões no ano fiscal de 2023 para $ 37.18 bilhões no ano fiscal de 2025, um ganho cumulativo modesto, enquanto a receita operacional foi reduzida de $ 5.53 bilhões para $ 3.68 bilhões, já que Niccol antecipou $ 500 milhões em investimentos anuais em mão de obra sob o modelo Green Apron Service.

O declínio da margem operacional de 15,4% no ano fiscal de 2023 para 9,9% no ano fiscal de 2025 representa uma troca deliberada da lucratividade de curto prazo pelo crescimento das transações que o primeiro trimestre do ano fiscal de 2026 confirmou estar se materializando, com a estrutura de custos agora posicionada para o aniversário.

As margens brutas também foram reduzidas, caindo de 27,4% no exercício fiscal de 2023 para 23,0% no exercício fiscal de 2025, com a pressão proveniente dos elevados custos de commodities do café arábica, da inflação de insumos relacionada a tarifas e de uma mudança de mix para canais de pedidos e entregas móveis, que acarretam custos de atendimento mais altos do que as transações tradicionais na loja.

A configuração da demonstração de resultados a partir daqui é uma história de aniversário: Os investimentos do Green Apron Service terminam no quarto trimestre do ano fiscal de 2026, a inflação das commodities do café deve atingir o pico no segundo trimestre e diminuir no segundo semestre, e a JV Boyu elimina o obstáculo dos custos operados pela empresa na China, deixando o caminho de recuperação da margem operacional para o ano fiscal de 2027 materialmente mais limpo do que as finanças do ano fiscal de 2025 implicam.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR tem como meta cerca de US$ 133 para a SBUX, assumindo aproximadamente 5% de receita CAGR até o ano fiscal de 2030 e margens de lucro líquido se recuperando para cerca de 10%, uma recuperação que se torna mais crível a cada trimestre em que a inflexão da transação do primeiro trimestre continua e o acréscimo da margem da JV Boyu se compõe por meio do modelo licenciado.

A cerca de 25x o lucro por ação normalizado estimado para o exercício fiscal de 2028, de aproximadamente US$ 4, com uma joint venture confirmada na China e o compromisso público da administração com um crescimento de receita de mais de 5% e margens operacionais de 13,5% a 15% até o exercício fiscal de 2028, o preço atual subestima o rumo dos lucros, deixando as ações da Starbucks subvalorizadas para os investidores dispostos a mantê-las durante os 18 a 24 meses restantes da reviravolta.

Tudo no caso de investimento da Starbucks converge para uma única questão: se a inflexão da transação do primeiro trimestre é duradoura o suficiente ao longo do ano para sustentar a alavancagem operacional que a matemática da recuperação da margem exige.

O que precisa dar certo

- As vendas de lojas comparáveis nos EUA se mantêm em mais de 3% até o ano fiscal de 2026, sustentando o crescimento das transações do primeiro trimestre nos períodos da manhã, tarde e drive-thru e impedindo que um único trimestre reabra o caso de baixa

- Os aniversários de investimento em mão de obra do Green Apron Service serão totalmente cumpridos até o quarto trimestre do ano fiscal de 2026, liberando a alavancagem operacional que, segundo os projetos da gerência, elevará as margens consolidadas para 13,5-15% até o ano fiscal de 2028

- A JV Boyu contribui com margens internacionais estruturalmente mais altas, com a expectativa de que o modelo licenciado leve as margens operacionais do segmento internacional a mais de 20% até o exercício fiscal de 2028, em comparação com 13% no exercício fiscal de 2025

- O novo programa de fidelidade Starbucks Rewards de três níveis, relançado em 10 de março, impulsiona a frequência incremental: a gerência projeta que metade dos membros ativos que realizam transações uma vez a mais por ano acrescentaria US$ 150 milhões em receita anual

O que pode dar errado

- As negociações de contrato com o sindicato vão além da reclamação do conselho trabalhista de abril e se transformam em paralisações de trabalho mais amplas, aumentando os custos estruturais de mão de obra justamente quando a alavancagem operacional é o principal mecanismo para a recuperação da margem

- A fraqueza do consumidor, impulsionada por fatores macroeconômicos, enfraquece o tráfego no período da tarde, antes que as plataformas de bebidas personalizadas e de bebidas energéticas sejam ampliadas, deixando o desempenho da empresa dependente apenas do impulso do ritual matinal no segundo trimestre

- Os preços das commodities do café e a inflação de insumos tarifários persistem além do segundo trimestre do ano fiscal de 2026, atrasando a recuperação da margem bruta e empurrando a inflexão da receita operacional mais profundamente para o ano fiscal de 2027 ou posterior

- A faixa de orientação de EPS para o ano fiscal de 2028, de US$ 3,35 a US$ 4,00, apresenta um risco de execução tão grande que a analista do Deutsche Bank, Lauren Silberman, chamou-a publicamente de "muito ampla" no Investor Day, um sinal de que o ceticismo de Wall Street em relação ao momento não foi totalmente resolvido

Você deve investir na Starbucks Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da SBUX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Starbucks Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SBUX na TIKR gratuitamente →