Principais estatísticas das ações da Western Digital

- Intervalo de 52 semanas: $36 a $366

- Preço atual: $365

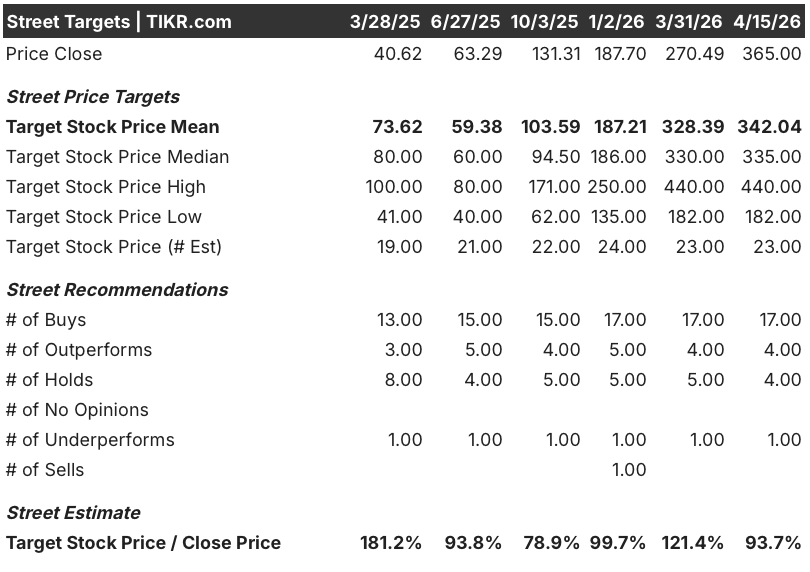

- Meta média de rua: US$ 342

- Meta de alta da rua: US$ 440

- Meta do modelo TIKR (dezembro de 2030): US$ 797

O que aconteceu?

As ações da Western Digital(WDC), emitidas por um dos dois únicos grandes produtores de unidades de disco rígido empresariais para centros de dados em hiperescala, subiram de US$ 35,51 para US$ 365 no ano passado, à medida que a empresa se transforma de um fornecedor de armazenamento cíclico em um composto de infraestrutura de IA.

O relatório de lucros do segundo trimestre do exercício fiscal de 2006 , divulgado em 30 de janeiro, confirmou a inflexão: a receita atingiu US$ 3,02 bilhões, um aumento de 25% em relação ao ano anterior, e o lucro por ação (EPS) não GAAP de US$ 2,13 ficou 78% acima do período do ano anterior, superando o limite superior da orientação da própria empresa.

A margem bruta atingiu 46,1% no segundo trimestre, um aumento de 770 pontos-base em relação ao ano anterior, impulsionada por uma mudança em direção a unidades nearline de maior capacidade e pela rápida adoção do UltraSMR, uma tecnologia de capacidade definida por software que oferece 20% mais densidade de armazenamento por unidade sem aumentar o custo de hardware.

Kris Sennesael, diretor financeiro, declarou na teleconferência de resultados do segundo trimestre de 2026 que "tanto a receita quanto o EPS estavam acima do limite superior da faixa de orientação" e orientou a receita do terceiro trimestre do ano fiscal de 2026 de aproximadamente US$ 3,2 bilhões, com um crescimento de cerca de 40% em relação ao ano anterior, com a margem bruta expandindo para 47% a 48%.

Em seu Innovation Day de 3 de fevereiro, em Nova York, a WD revelou um roteiro que abrange unidades ePMR de 40 TB já em qualificação de clientes, duas qualificações de unidades HAMR iniciadas no primeiro trimestre deste ano e um caminho para unidades de 100 TB até 2029, juntamente com metas financeiras de longo prazo de mais de US$ 20 EPS, margens brutas superiores a 50% e margens operacionais superiores a 40%.

O conselho autorizou um adicional de US$ 4 bilhões em recompras de ações em 3 de fevereiro, enquanto a empresa vendeu simultaneamente sua participação de US$ 3,17 bilhões na Sandisk para retirar a dívida e avançar para uma posição de caixa líquido positivo, completando uma transformação do balanço patrimonial que começou com a cisão da SanDisk.

A opinião de Wall Street sobre as ações da WDC

A batida do segundo trimestre e a orientação do terceiro trimestre redefiniram a trajetória dos lucros futuros, mas a mudança mais duradoura é a mudança estrutural na forma como os hiperescaladores agora contratam a WDC: a empresa mantém pedidos de compra firmes com seus sete principais clientes até o calendário de 2026 e contratos de longo prazo com três de seus cinco principais clientes que se estendem até 2027 e 2028.

Espera-se que o lucro por ação normalizado da WDC atinja aproximadamente US$ 9 no exercício fiscal de 2026, um aumento de aproximadamente 81% em relação aos US$ 5 do exercício fiscal de 2025, e que aumente ainda mais para US$ 13,82 no exercício fiscal de 2027, uma vez que o modelo de negócios de HDD puro oferece crescimento por ação a uma taxa que o mercado ainda não precificou totalmente no múltiplo.

Essa aceleração dos lucros é orientada pela margem, e não pelo volume: Espera-se que o EBITDA cresça de margens de 29% no AF25 para aproximadamente 43% no AF27, impulsionado por ganhos de mix UltraSMR agora acima de 50% dos exabytes nearline e pela redução anual de aproximadamente 10% do custo por terabyte que Sennesael confirmou estar sendo executada no modelo.

A batida do segundo trimestre e a orientação do terceiro trimestre redefiniram a trajetória dos lucros futuros, mas a mudança mais duradoura é a mudança estrutural na forma como os hiperescaladores agora contratam a WDC: a empresa mantém pedidos de compra firmes com seus sete principais clientes até o calendário de 2026 e contratos de longo prazo com três de seus cinco principais clientes que se estendem até 2027 e 2028.

Espera-se que o EBITDA da WDC atinja aproximadamente US$ 4,67 bilhões no ano fiscal de 2006, com margens de cerca de 37%, expandindo-se para aproximadamente US$ 6,73 bilhões no ano fiscal de 2007, com margens de cerca de 43%, à medida que a mudança de mix em direção a unidades de maior capacidade e a adoção do UltraSMR removem o custo por terabyte mais rapidamente do que o crescimento da receita o adiciona.

Dos 26 analistas que cobrem a WDC, 21 a classificam como compra ou desempenho superior, 4 a mantêm e 1 a subestima, com uma meta de preço médio de US$ 342 e a alta de US$ 440, o que sugere que os analistas estão esperando a rampa do HAMR e a qualificação do volume de 40 TB para confirmar que a trajetória de expansão da margem se mantém no ano fiscal de 27.

O spread entre a meta de baixa de US$ 182 e a alta de US$ 440 de Street reflete um debate genuíno: os investidores de baixa modelam um ambiente de preços de HDD mais suave em 2027 e 2028, à medida que as melhorias de densidade de área aumentam a oferta sem exigir nova capacidade de unidade, enquanto os investidores de alta precificam um piso de demanda estrutural ancorado por LTAs de hiperscaler plurianuais e crescimento de armazenamento de dados orientado por inferência.

Com um preço de aproximadamente 41x o lucro por ação (EPS) normalizado, em comparação com uma estimativa de consenso de aproximadamente US$ 8,93 por ação para o ano fiscal de 2006, as ações da Western Digital parecem subvalorizadas em relação à inflexão dos lucros já em andamento, com expectativa de composição do EPS de aproximadamente 55% no ano fiscal de 2007, uma vez que a expansão estrutural da margem torna convincente o caso de compressão de P/L para um negócio que o mercado ainda está tratando como cíclico.

A atualização da Bernstein para "outperform" no início de abril, citando o acompanhamento da demanda e dos preços melhor do que o esperado para o armazenamento de IA, reforçou a visão de que a venda do algoritmo TurboQuant do Google foi uma incompatibilidade do setor e não um risco genuíno de demanda para HDDs.

Uma resposta significativa do lado da oferta à atual escassez de HDDs, seja da própria WDC ou da Seagate, testaria o ambiente de preços estáveis que a gerência orientou para além do CY26.

O evento binário de curto prazo é o relatório de lucros do terceiro trimestre do exercício fiscal de 2006, em 30 de abril: os investidores devem observar se a margem bruta está no limite superior da orientação de 47% a 48%, o que confirmaria que o mix de UltraSMR está sendo monitorado acima do planejado antes da rampa de HAMR.

Finanças das ações da Western Digital

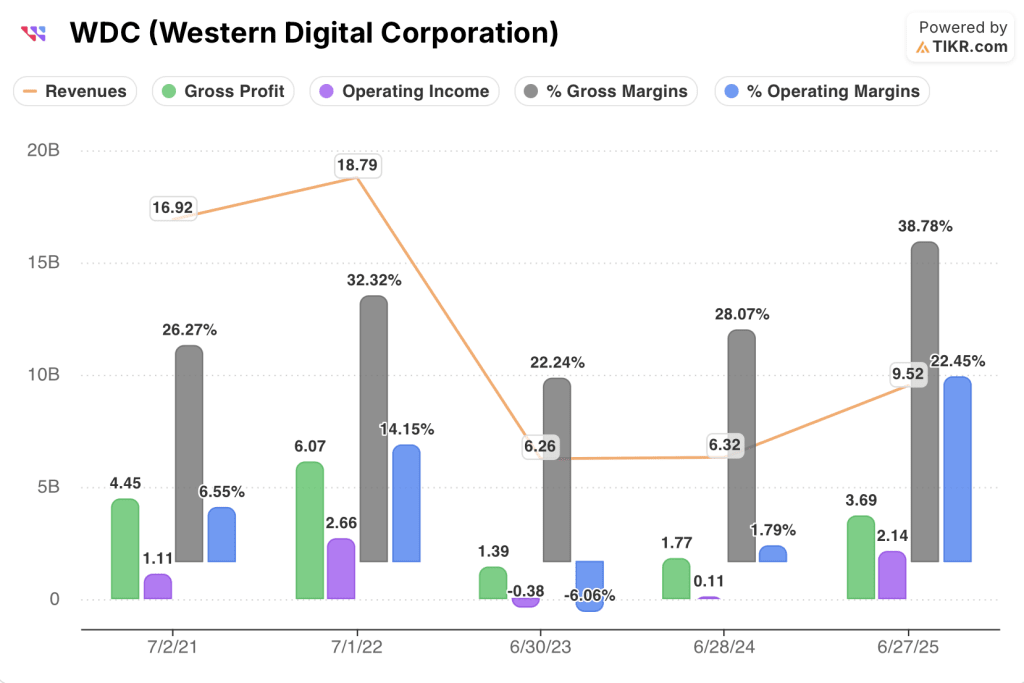

A receita da Western Digital se recuperou para US $ 9.52 bilhões no ano fiscal de 2025, um aumento de 50.7% ano a ano, revertendo um colapso de US $ 18.79 bilhões no ano fiscal de 2022 para US $ 6.26 bilhões no ano fiscal de 2023, conforme o ciclo de baixa de armazenamento pós-pandemia seguia seu curso.

O desenvolvimento mais significativo é a estrutura de margem: o lucro bruto aumentou 108% no ano fiscal de 2025, elevando as margens brutas de 28% para 39%, já que a saída do negócio de flash eliminou o arrasto do segmento que suprimiu as margens consolidadas durante o ciclo de baixa.

A receita operacional atingiu US$ 2,14 bilhões no ano fiscal de 2025, com uma margem operacional de 22,4%, em comparação com apenas US$ 110 milhões e uma margem de 1,8% no ano fiscal de 2024, uma recuperação que os números do LTM ampliam ainda mais, com receita operacional de US$ 3,01 bilhões e margens operacionais de 28%.

A estrutura de custos foi redefinida bem abaixo do pico anterior: as despesas operacionais totais caíram de US$ 3,41 bilhões no ano fiscal de 2022 para US$ 1,56 bilhão no ano fiscal de 2025, já que a separação da SanDisk removeu P&D e SG&A de flash, criando uma alavancagem operacional que agora amplifica cada dólar de receita incremental diretamente na linha de margem.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR tem como meta cerca de US$ 797 por ação em meados de 2030, com base em um CAGR de receita de aproximadamente 16% e margens de lucro líquido que se expandem para 34%, refletindo a alavancagem operacional de um negócio de HDD puro, em que as margens brutas incrementais estão em cerca de 75%, como confirmou o CFO Kris Sennesael na teleconferência de resultados do segundo trimestre.

Contra os US$ 365 de hoje, esse caminho intermediário representa cerca de 119% de alta com um retorno anual de 18% e, com o cenário de alta apontando para cerca de US$ 2.023, as ações da Western Digital estão subvalorizadas: o consenso já prevê um preço de aproximadamente US$ 8,93 em EPS para o ano fiscal de 2006, aumentando para aproximadamente US$ 13,82 no ano fiscal de 2007, em um negócio agora isolado por contratos de compra de hiperscaler de vários anos que o mercado ainda não reavaliou totalmente.

Todo o argumento se baseia em uma questão: se a disciplina de preços e a execução tecnológica da WDC se manterão simultaneamente durante a transição do HAMR e o aumento do ePMR de 40 TB nos próximos 18 meses.

O que precisa dar certo

- A qualificação do HAMR com dois clientes de hiperescala, iniciada no primeiro trimestre do ano fiscal de 2006, deve aumentar a produção em volume no primeiro semestre do ano fiscal de 2007, com margens brutas neutras ou acretivas, conforme orientação explícita da gerência

- O mix de UltraSMR deve continuar a se expandir além da participação atual de mais de 50% dos exabytes nearline, sustentando a redução de aproximadamente 10% do custo anual por terabyte, que é o motor da expansão da margem

- As unidades de ePMR de 40 TB atualmente em qualificação em dois hiperescaladores devem atingir o volume de remessa no segundo semestre do ano fiscal de 2006, liberando um aumento de 75% em exabytes em comparação com a capacidade média de 23 TB enviada no segundo trimestre do ano fiscal de 2006

- O ASP por terabyte deve apresentar aumentos anuais de um dígito médio a alto em todos os quatro trimestres do ano fiscal de 2006, com o apoio dos termos de preço LTA já contratados com os cinco principais clientes

- Para alcançar um lucro por ação superior a US$ 20, é necessário que a empresa obtenha margens brutas superiores a 50% e margens operacionais superiores a 40% entre o AF28 e o AF29 na trajetória tecnológica atual.

O que pode dar errado

- Um aumento da densidade de área mais rápido do que o esperado em todo o setor poderia aumentar a oferta de HDDs antes da demanda, pressionando o ambiente de preços estáveis que a WDC orientou para além do CY26 a partir de uma base mais alta

- A nota conversível de US$ 1,6 bilhão, resgatável em novembro de 2026 e com vencimento em 2028, introduz o risco de execução na monetização de ações por ações dos 1,7 milhão de ações restantes da Sandisk

- As cargas de trabalho de inferência atualmente apoiadas por armazenamentos de objetos em HDD podem migrar para o QLC NAND se o preço do NAND cair e o gargalo de rendimento da interface SAE for resolvido na camada de software

- O algoritmo de compactação TurboQuant do Google sinaliza que os hiperescaladores estão ativamente fazendo engenharia em torno dos requisitos de armazenamento no nível da arquitetura do modelo, uma sobrecarga estrutural que Bernstein descartou, mas que o mercado ainda não precificou totalmente

Você deve investir na Western Digital Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da WDC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Western Digital Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da WDC no TIKR gratuitamente →