Principais estatísticas das ações da Duolingo

- Intervalo de 52 semanas: US$ 88 a US$ 545

- Preço atual: US$ 99

- Meta média da rua: $105

- Meta de alta da rua: US$ 145

- Meta do modelo TIKR (dezembro de 2030): US$ 188

O que aconteceu?

A Duolingo, Inc.(DUOL), o aplicativo educacional mais baixado do mundo, com mais de 52,7 milhões de usuários ativos diários, ultrapassou US$ 1 bilhão em receita anual pela primeira vez em 2025 e, em seguida, viu suas ações despencarem mais de 80% em relação à alta de US$ 544,93 em 52 semanas, à medida que a administração voluntariamente devolvia o lucro de curto prazo para perseguir um prêmio maior.

O gatilho veio na chamada de resultados do quarto trimestre de 2025, quando o CEO Luis von Ahn anunciou um pivô estratégico deliberado: em vez de continuar a otimizar a monetização por meio do atrito, o Duolingo passaria 2026 priorizando o crescimento do usuário ativo diário, incluindo a absorção de mais de US$ 50 milhões em reservas perdidas com a remoção de prompts de conversão e a expansão do acesso a recursos premium de IA.

O número mais revelador não foi a batida na receita, mas a lacuna na orientação: espera-se que as reservas para o ano de 2026 fiquem entre US$ 1,27 bilhão e US$ 1,30 bilhão, cerca de US$ 90 milhões abaixo do que o consenso de Street havia modelado e do que a gerência reconheceu que poderia ter entregue se mantivesse o curso.

Luis von Ahn declarou na teleconferência de resultados do quarto trimestre de 2025 que "se estivermos vendo um crescimento de usuários mais rápido do que esperamos, e o que esperamos é cerca de 20%, isso significa que a estratégia está funcionando", vinculando todo o caso de investimento de 2026 a uma única meta mensurável de aceleração de DAU.

A lógica de médio prazo se concentra em dobrar o número de usuários ativos diários para 100 milhões até 2028, por meio de três motores de crescimento: ensino de idiomas mais aprofundado com tecnologia de IA, uma experiência gratuita com redução de atrito para reacelerar o crescimento do topo do funil e novas disciplinas de rápida expansão, incluindo xadrez, que atraiu 7 milhões de DAUs em menos de um ano, juntamente com matemática e música, com uma recompra de ações de US$ 400 milhões autorizando o retorno de capital juntamente com o investimento em crescimento.

Opinião de Wall Street sobre as ações da DUOL

O pivô reformula o caso de investimento de "quão rápido o Duolingo pode monetizar sua base de usuários existente" para "quão grande pode ser a base de alunos ativos antes que a monetização seja retomada", e a resposta a essa segunda pergunta determina se o múltiplo atual é uma armadilha ou uma entrada geracional.

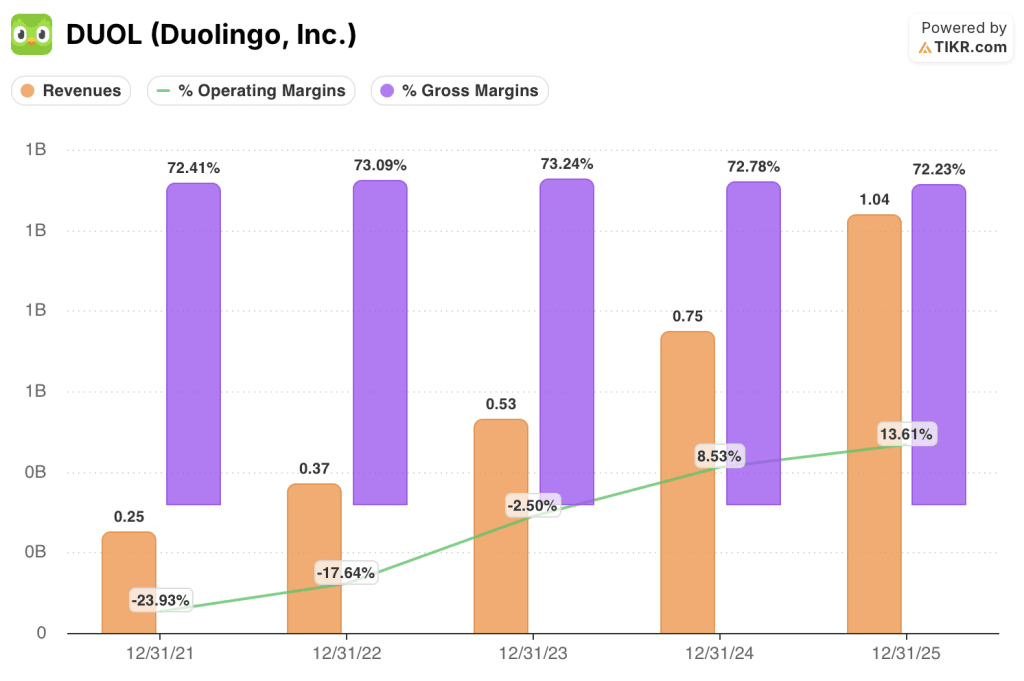

A receita da DUOL alcançou US$ 1,04 bilhão no ano fiscal de 2025, com uma taxa de crescimento de 38,7%, e o consenso ainda modela US$ 1,21 bilhão para o ano fiscal de 2026, com um crescimento de cerca de 16%, caindo para cerca de 15% no ano fiscal de 2027, à medida que o ano de transição absorve as reservas perdidas, antes de se recuperar em direção a um crescimento mais rápido, à medida que o reinvestimento da DAU compensa no ano fiscal de 2028 e além.

A comunidade de analistas não se apressou em endossar a estratégia: apenas 4 dos 23 analistas classificam as ações do Duolingo como compradas ou com desempenho superior, 18 estão em espera e um está à venda, com uma meta de preço médio de US$ 105,44, o que implica um aumento de apenas 7% em relação aos níveis atuais, um consenso que reflete o posicionamento de esperar para ver, em vez de convicção em qualquer direção.

A faixa de preço-alvo de US$ 81 a US$ 145 capta o debate genuíno: os otimistas que se ancoram perto de US$ 145 acreditam que a aceleração da DAU se materializa mais rapidamente do que o modelado e que a monetização retorna com um denominador maior, enquanto os pessimistas de US$ 81 veem a estratégia estagnada e as margens de EBITDA se comprimindo ainda mais abaixo da meta de 25%.

Uma empresa que está crescendo a receita em aproximadamente 16% este ano, enquanto negocia a cerca de 14x o EPS normalizado futuro, representa uma compressão dos múltiplos de 80x ou mais que a DUOL sustentou durante seus anos de crescimento, e com o xadrez já em 7 milhões de DAUs em menos de um ano e o conteúdo avançado de idiomas sendo implementado até o nível de proficiência B2, o negócio tem mais alavancas de crescimento do que o múltiplo de consenso implica, deixando as ações da Duolingo parecendo subvalorizadas em um cenário de monetização deliberadamente adiada, em vez de deterioração estrutural da demanda.

O CFO Gilian Munson observou na teleconferência do quarto trimestre que as reservas estavam sendo acompanhadas acima da orientação do primeiro trimestre no final de fevereiro, sugerindo que a iniciativa de remoção de atrito não prejudicou o engajamento no curto prazo.

Se o crescimento da DAU não conseguir atingir a meta de 20% em 2026, toda a justificativa para sacrificar as reservas de curto prazo entrará em colapso, e o mercado de capitais reavaliará se a administração tomou a decisão certa.

Os ganhos do primeiro trimestre de 2026, em 4 de maio, são o primeiro ponto de dados reais: O crescimento da DAU em relação à meta de 20% e as reservas em relação à meta de US$ 301,5 milhões validarão a estratégia ou forçarão a próxima etapa de queda.

Finanças das ações do Duolingo

O Duolingo gerou US $ 1.04 bilhão em receita no FY2025, um aumento de 38.7% ano a ano e o quinto ano consecutivo de crescimento da receita acelerando de uma base de US $ 250 milhões no FY2021.

A alavancagem operacional no modelo é real: A DUOL alcançou uma margem operacional de 13,6% no ano fiscal de 2025, acima dos 8,5% no ano fiscal de 2024 e do território profundamente negativo nos dois anos anteriores, já que o crescimento da receita superou consistentemente a expansão dos custos operacionais impulsionada por eficiências de escala em sua infraestrutura de conteúdo e tecnologia.

As margens brutas se mantiveram estruturalmente estáveis durante todo o período de escalonamento da receita, variando de 72,2% a 73,2% desde o exercício fiscal de 2021, confirmando que o modelo de entrega principal não se degrada em escala, mesmo com a base de usuários expandida mais de quatro vezes.

A tensão no ano fiscal de 2026 é explícita: o plano da administração de estender os recursos de IA, incluindo a chamada de vídeo com Lily, aos assinantes do Super Duolingo, um nível com aproximadamente 10 vezes o número de assinantes do nível anterior somente Max, deverá pressionar as margens brutas abaixo dos níveis do ano fiscal de 2025, testando se a vantagem de custo estrutural sobrevive à expansão deliberada do acesso.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR tem como meta US$ 188 para a DUOL até o final de 2030, com base em um CAGR de receita de cerca de 10% de 2025 até o período de previsão e margens de lucro líquido expandindo para cerca de 32%, um cenário diretamente apoiado pelo caminho declarado da empresa em direção a 100 milhões de DAUs e a projeção da própria administração de um negócio de receita de US$ 2,5 bilhões com mais de US$ 700 milhões em EBITDA ajustado.

A cerca de 14 vezes o lucro por ação normalizado futuro para uma plataforma com receita composta acima de 15% este ano, com 85% de participação no mercado global de aplicativos de aprendizado de idiomas e escalonamento de xadrez mais rápido do que quase qualquer lançamento de novo produto na história da empresa, o preço atual subvaloriza substancialmente as ações da Duolingo em relação ao que o cenário de DAU médio implica.

Todo o caso de investimento depende de uma pergunta: o investimento em DAU de 2026 produz a aceleração do crescimento de usuários em que a administração está apostando ou prova que a base de alunos ativos do Duolingo está se aproximando da saturação mais rapidamente do que a empresa acredita?

O que precisa dar certo

- O crescimento da DAU atinge ou excede a meta de 20% em 2026, com os ganhos do primeiro trimestre, em 4 de maio, fornecendo a primeira confirmação; as reservas do primeiro trimestre estavam acompanhando acima da meta de US$ 301,5 milhões no final de fevereiro

- A videochamada com a Lily, expandida para o Super Duolingo, atinge cerca de 10 vezes mais assinantes do que o Max, aumentando o engajamento e a retenção de forma a reconstruir a monetização em uma base maior posteriormente em 2027 e 2028

- O xadrez, com 7 milhões de DAUs em menos de um ano, demonstra que o Duolingo pode construir verticais de assuntos totalmente novos em escala, com a matemática visando um mercado endereçável de 1 bilhão de pessoas e com uma propensão de pagamento significativamente maior por parte dos pais

- A recompra de US$ 400 milhões fornece um piso de preço e sinaliza a confiança da administração em um momento em que as ações são negociadas perto de sua baixa de 52 semanas de US$ 87,89, com US$ 1,04 bilhão em dinheiro no balanço patrimonial no final de 2025

- A deflação de custos de inferência de IA continua: o custo da videochamada já caiu mais de 10 vezes desde o lançamento, e a redução contínua de custos faz com que a expansão do acesso seja autofinanciada mais rapidamente do que o previsto

O que pode dar errado

- O crescimento das reservas de aproximadamente 11% em 2026 é uma desaceleração estrutural em relação aos 33% do ano fiscal de 2025 e, se o crescimento da DAU não for satisfatório, a empresa terá sacrificado a lucratividade de curto prazo sem capturar a expansão da base de usuários que justifica a negociação

- A margem EBITDA deve ser reduzida de 29,5% no ano fiscal de 2025 para aproximadamente 25% no ano fiscal de 2026, à medida que a IA e os gastos com marketing se aceleram; um segundo ano de pressão na margem em 2027 forçaria outra reavaliação das ações

- A Argus rebaixou as ações do Duolingo para "hold" em março, citando especificamente a "provável pressão" sobre as reservas decorrente da nova estratégia, e 18 analistas com classificação "hold" representam um grupo significativo de possíveis rebaixamentos se os dados do primeiro trimestre não forem atendidos

- A viralidade das mídias sociais, que antes impulsionava o crescimento do topo do funil a um custo mínimo, diminuiu significativamente em relação aos níveis de pico, tornando a aquisição orgânica de usuários mais difícil de substituir em escala

- O cenário de baixo risco da TIKR apresenta um CAGR de receita de cerca de 9% e ainda projeta uma compressão do múltiplo P/E de (6,7%) ao ano até 2035, o que significa que a execução na extremidade inferior da faixa poderia deixar as ações estáveis por anos, mesmo com o crescimento técnico do negócio

Você deve investir na Duolingo, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da DUOL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Duolingo, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DUOL no TIKR gratuitamente →