Principais estatísticas das ações da Mastercard

- Preço atual: US$ 495,46

- Preço-alvo (médio): ~$904

- Meta de rua: ~$649

- Potencial de retorno total: ~82%

- TIR anualizada: ~14% / ano

- Reação dos lucros: -1,48% (30 de abril de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Mastercard (MA) caíram 1,48% em 30 de abril, mesmo depois de superar todas as principais estimativas do primeiro trimestre de 2026, estendendo uma queda de aproximadamente 13% no acumulado do ano, enquanto os negócios subjacentes se aceleravam. Os otimistas dizem que a venda reflete uma ansiedade macroeconômica temporária. Os "ursos" citam o conflito no Oriente Médio como um obstáculo às viagens internacionais e um múltiplo premium.

A questão que o mercado ainda não consegue resolver é se esses ventos contrários são ruídos passageiros ou o início de uma desaceleração estrutural. A transcrição do primeiro trimestre é um forte argumento a favor da primeira opção.

O que os números realmente disseram

Os resultados deixaram pouco espaço para interpretações pessimistas. A Mastercard relatou uma receita real de US$ 8.398 milhões no primeiro trimestre, contra uma estimativa de consenso de US$ 8.255,52 milhões, e um lucro por ação ajustado de US$ 4,60 contra uma estimativa de US$ 4,41, uma batida de 4,24% de acordo com a divulgação de resultados do primeiro trimestre de 2026. Em uma base neutra em termos de moeda, a receita líquida cresceu 12% e o lucro líquido cresceu 15% em relação ao ano anterior. O resumo do CEO Michael Miebach foi direto: "Com base no impulso de 2025, o ano de 26 teve um excelente início".

O número que mais merece atenção é o de Serviços e Soluções de Valor Agregado, ou VAS, que abrange segurança cibernética, gerenciamento de fraudes, análise de dados e finanças abertas. O VAS cresceu 18% em uma base neutra em termos de moeda no primeiro trimestre, representando cerca de 40% da receita total.

O CFO Sachin Mehra confirmou explicitamente que os 18% não trazem nenhuma contribuição de aquisição; são totalmente orgânicos. Para fins de contexto, o crescimento de 22% do VAS no quarto trimestre de 2025 incluiu aproximadamente 3 pontos percentuais da aquisição da Recorded Future, tornando o resultado orgânico do primeiro trimestre o sinal mais claro da demanda subjacente.

A rede principal se manteve firme. As transações comutadas cresceram 9%, ou 10% excluindo a migração do portfólio de débito da Capital One, que agora está praticamente concluída. A penetração das transações sem contato atingiu 78% de todas as transações de compra comutada em pessoa, um aumento de 5 pontos percentuais em relação ao ano anterior. O volume transfronteiriço cresceu 13% em todo o trimestre, embora as viagens tenham começado a diminuir em março, com a intensificação do conflito no Oriente Médio.

Veja as estimativas históricas e futuras para as ações da Mastercard (é grátis!) >>>

O vento contrário do Oriente Médio é real, mas limitado

O impacto do conflito sobre as viagens internacionais é o principal obstáculo a curto prazo. O CFO Mehra dimensionou isso na teleconferência: os países do Conselho de Cooperação do Golfo e Israel representam, juntos, cerca de 6% do total de volumes internacionais da Mastercard, tanto de entrada quanto de saída. Real, mas limitado em uma rede que opera em 150 moedas em todo o mundo.

O cenário básico da gerência pressupõe que o conflito termine no segundo trimestre, com os maiores ventos contrários concentrados ali e uma recuperação gradual no segundo semestre. Mehra observou que, na ausência do conflito, o crescimento da receita líquida no segundo trimestre teria sido, de modo geral, em linha com o primeiro trimestre. A orientação para o ano inteiro manteve-se na extremidade alta de uma faixa baixa de dois dígitos em uma base neutra em relação à moeda, com um vento favorável de aproximadamente 1,5 ponto percentual em relação ao câmbio, acrescentando um novo fator positivo.

A mudança de portfólio, com a migração de certos portfólios de cartões de viagem para fora da rede, é um fator separado que persistirá por vários trimestres e já está incorporado nas estimativas de consenso.

O sinal de recompra

Um dos sinais mais claros no primeiro trimestre não está na demonstração de resultados. A Mastercard recomprou US$ 4,0 bilhões em ações durante o primeiro trimestre e mais US$ 1,7 bilhão até 27 de abril, totalizando US$ 5,7 bilhões em cerca de quatro meses.

Mehra foi explícito quanto à justificativa: "Aceleramos o ritmo de nossas recompras de ações, dados os níveis atuais de avaliação e nossa forte convicção em nosso potencial de crescimento de longo prazo." Quando a administração emprega US$ 5,7 bilhões de seu próprio capital contra uma ação e cita explicitamente a avaliação, isso é um sinal mais forte do que qualquer nota de analista.

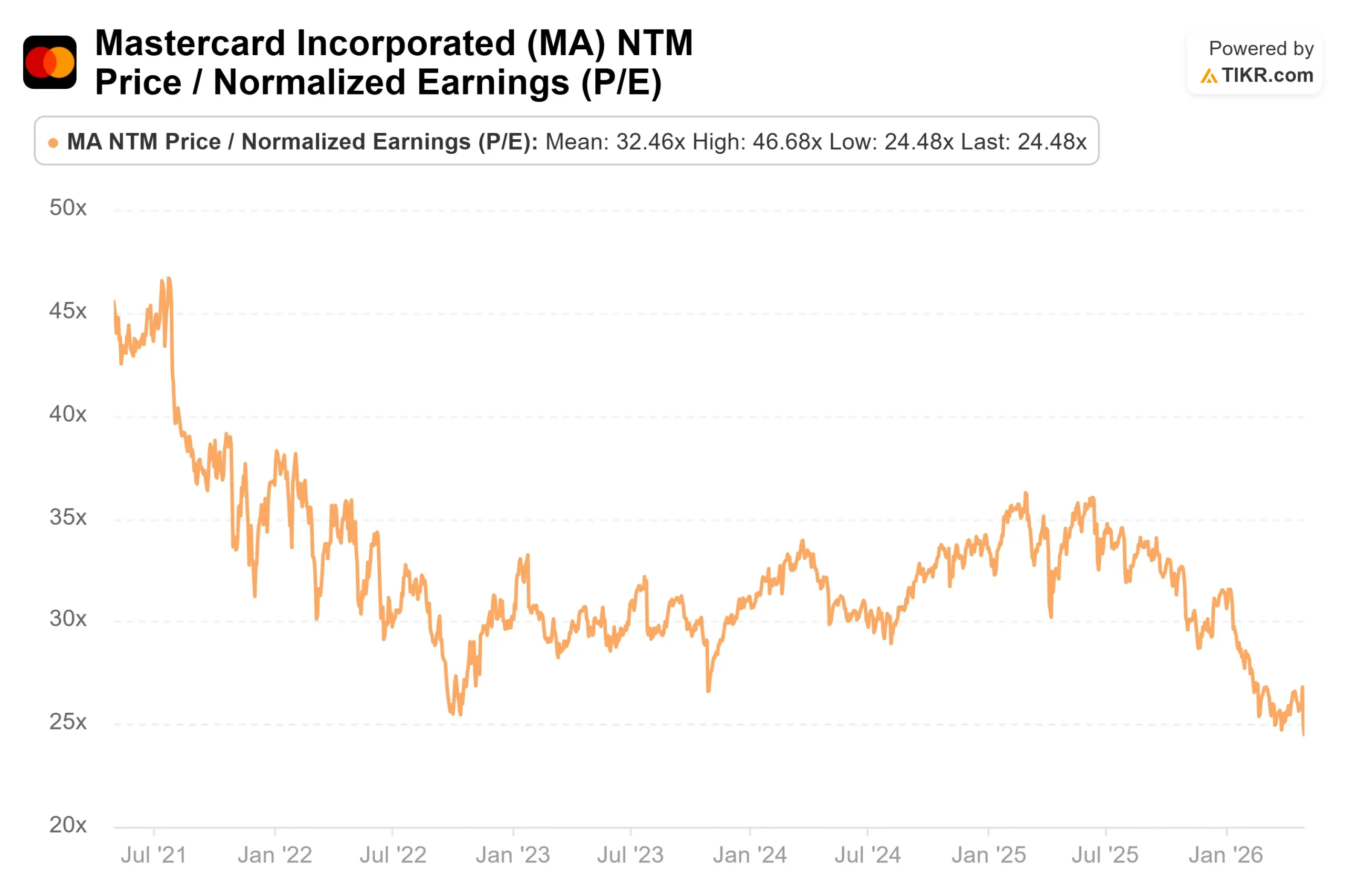

Os dados múltiplos da TIKR apóiam a leitura. Em 1º de maio, a MA é negociada a 24,48x NTM P/E e 18,65x NTM EV/EBITDA, o que representa uma compressão significativa para uma empresa cuja receita aumentou 16,4% no último ano e 16,5% em cinco anos.

Veja o desempenho da Mastercard em relação a seus pares no TIKR (é grátis!) >>>

Três motores de crescimento não totalmente precificados

Três oportunidades estruturais da transcrição do primeiro trimestre representam uma receita incremental além da taxa de execução atual da rede principal.

Comércio autêntico. Miebach confirmou que quase todos os cartões Mastercard em todo o mundo agora estão habilitados para o Mastercard Agent Pay, a infraestrutura de pagamentos orientada por IA da empresa, com parcerias ativas que abrangem Google, Microsoft e OpenAI. No primeiro trimestre, a Mastercard lançou o Verifiable Intent, um registro inviolável do que um consumidor autorizou quando um agente de IA age em seu nome. A FIDO Alliance, o órgão do setor que define os padrões de autenticação, agora está usando-o como base para seus padrões de segurança de comércio agêntico. Os volumes estão em estágio inicial, como reconheceu Miebach, mas a infraestrutura posiciona a Mastercard como a camada de confiança e liquidação para uma categoria que pode remodelar o comércio na próxima década.

Stablecoins. Em março, a Mastercard anunciou uma aquisição planejada da BVNK, uma empresa de infraestrutura de stablecoin com sede em Londres, por até US$ 1,8 bilhão, incluindo US$ 300 milhões em pagamentos contingentes. A BVNK permite pagamentos de stablecoin em mais de 130 países em todas as principais redes de blockchain. O negócio está pendente de aprovação regulatória. O modelo de receita é de pontos-base sobre o volume de stablecoin em um mercado endereçável do qual a Mastercard não participa atualmente.

Segurança cibernética. O Mastercard Threat Intelligence, que combina os dados de transações da Mastercard com os recursos da Recorded Future, já envolveu mais de 500 clientes desde o lançamento. Os produtos Ethoca, as ferramentas de resolução de disputas e gerenciamento de fraudes da Mastercard, cresceram cerca de 25% ano a ano no último trimestre, de acordo com os comentários preparados de Miebach. A fraude impulsionada por IA cria um vento estrutural favorável para esse negócio que é independente dos volumes de pagamento.

Análise do modelo avançado da TIKR

- Preço atual: US$ 495,46

- Preço-alvo (médio): ~$904

- Potencial de retorno total: ~82%

- TIR anualizada: ~14% / ano

O modelo de caso médio usa o cenário médio do TIKR. Os dois principais impulsionadores da receita são o crescimento contínuo dos serviços de valor agregado (VAS), que supera a rede principal, e a digitalização secular das transações em mercados pouco penetrados. Com relação ao segundo ponto, a penetração de transações comutadas passou de 60% em 2020 para cerca de 70% atualmente, com uma margem de manobra significativa em mercados como o Japão e o México, onde a Mastercard só recentemente começou a comutar transações em escala, de acordo com os comentários da administração no primeiro trimestre. O impulsionador da margem é a alavancagem operacional em VAS: à medida que o segmento de serviços de maior margem e de crescimento mais rápido expande sua participação na receita total, as margens combinadas aumentam sem exigir cortes de custos. O cenário médio projeta uma margem de lucro líquido de aproximadamente 47%.

O principal risco é um cenário em que o conflito no Oriente Médio se estenda além do segundo trimestre e o crescimento do VAS desacelere. O risco secundário é que a aquisição da BVNK, ainda pendente de aprovação regulatória, seja concluída mais tarde do que o esperado, deixando uma janela para que os concorrentes criem posições de infraestrutura de stablecoin primeiro.

Contra 29 compras, 7 superações, 3 retenções e 1 não opinião dos analistas de rua, a meta média consensual de aproximadamente US$ 649 já implica cerca de 31% de aumento em suposições mais conservadoras do que o modelo TIKR.

Conclusão

A métrica a ser observada na chamada de resultados do segundo trimestre de 2026, em 23 de julho de 2026, é o crescimento do volume de viagens internacionais. Toda a tese de recuperação da Administração para o segundo semestre se baseia no fim do conflito no segundo trimestre e na recuperação sequencial das viagens em relação aos níveis deprimidos de abril. Qualquer melhora nesse número é a confirmação mais clara de que a tese está no caminho certo. O declínio de 13% da Mastercard no acumulado do ano reflete um obstáculo geográfico limitado, e não um negócio quebrado, e a administração acaba de gastar US$ 5,7 bilhões de seu próprio capital para apresentar exatamente esse argumento.

Você deve investir na Mastercard?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Mastercard e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Mastercard juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Mastercard no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!