Principais conclusões

- A Datadog, Inc. (NASDAQ: DDOG) aumentou a receita em 27,7% para US$ 3.427,16 milhões no ano fiscal de 2025, superou o consenso de receita em todos os cinco trimestres relatados e tem uma margem de fluxo de caixa livre de 26,7%, enquanto negocia a 11,36xNTM EV/Receita e 46,62x NTM MC/FCF em 1º de maio de 2026.

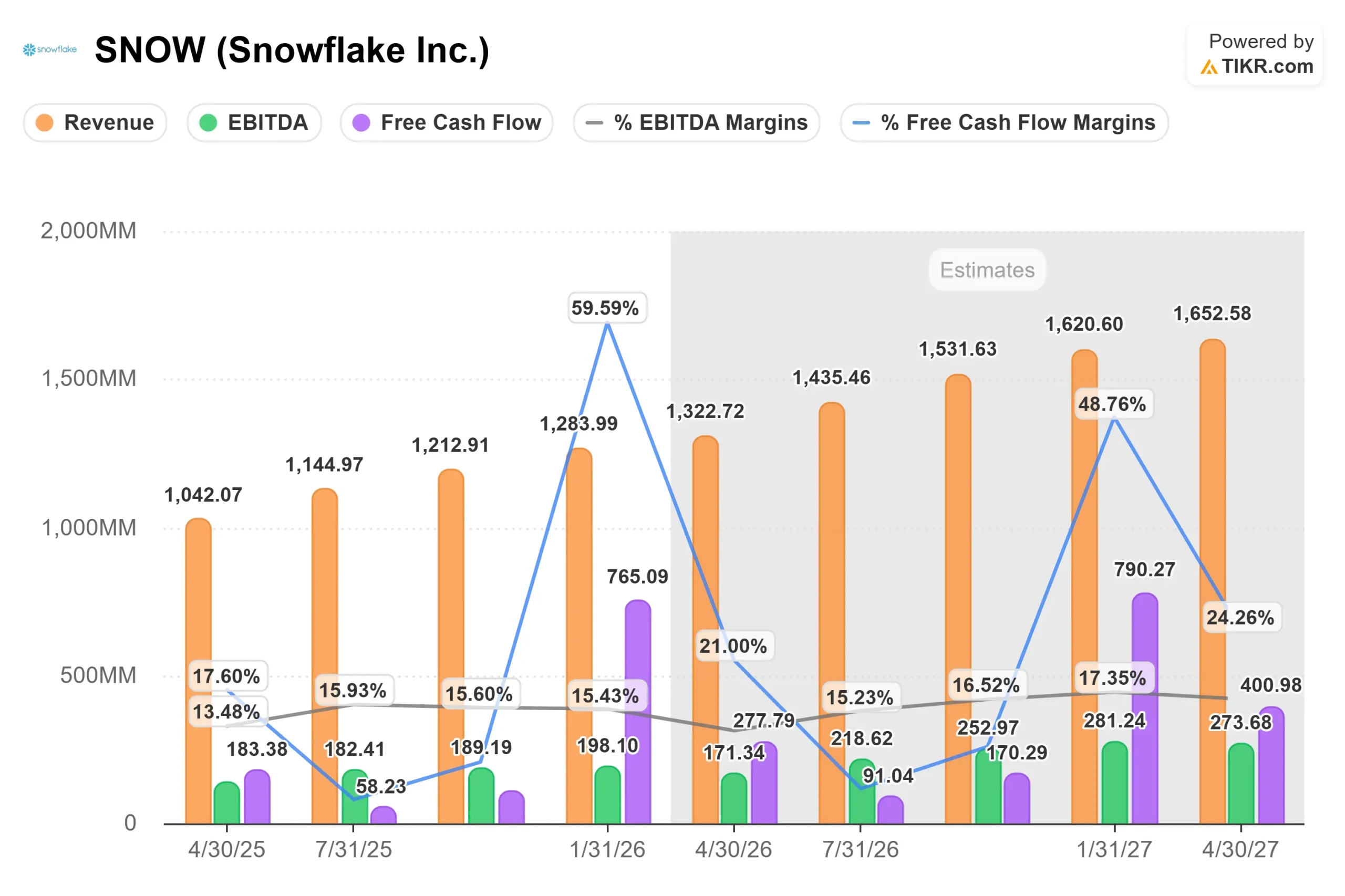

- A Snowflake Inc. (NYSE: SNOW) reacelerou o crescimento da receita de produtos para 30% no quarto trimestre fiscal de 2026, fechou um acordo recorde com um cliente de US$ 400 milhões e aumentou as obrigações de desempenho remanescentes em 42% em relação ao ano anterior, para US$ 9,77 bilhões, de acordo com o comunicado de resultados do quarto trimestre fiscal de 2026 da Snowflake.

- A Datadog lidera as margens de fluxo de caixa livre hoje em 26,7% contra 23,9% da Snowflake, com margens brutas LTM de 81% contra 67,2% da Snowflake. O consenso projeta que ambas convergem para margens de FCF próximas a 36% no ano fiscal de 2030-2031.

- O modelo de caso médio da TIKR avalia a Datadog em cerca de US$ 310, com um retorno anualizado de cerca de 18%, e a Snowflake em cerca de US$ 376, com um retorno anualizado de cerca de 23%, refletindo o desconto mais profundo da Snowflake em relação à sua própria trajetória de crescimento.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Dois modelos de consumo, uma pergunta

O ciclo de gastos com infraestrutura de nuvem produziu dois beneficiários claros. A Datadog (DDOG) monitora o que é executado na nuvem. A Snowflake (SNOW) armazena e processa o que a nuvem gera. Ambas cobram dos clientes com base no consumo, de modo que a receita aumenta com a intensidade do uso real da nuvem e não com o número de assentos.

Ambas as empresas são empresas de infraestrutura de IA. À medida que as empresas implantam mais agentes, treinam mais modelos e colocam as cargas de trabalho em produção, a infraestrutura subjacente precisa ser monitorada, governada e consultada. A Datadog e a Snowflake estão diretamente nesse caminho.

De acordo com a divulgação de resultados do quarto trimestre fiscal de 2026 da Snowflake, a receita de produtos atingiu US$ 1,23 bilhão no quarto trimestre, um aumento de 30% em relação ao ano anterior. A Datadog, em seu relatório de resultados do primeiro trimestre de 2026, divulgado em 7 de maio, orientou uma receita de US$ 951 milhões a US$ 961 milhões no primeiro trimestre, depois de registrar US$ 953,19 milhões no quarto trimestre de 2025, de acordo com o relatório de resultados do quarto trimestre de 2025 da Datadog. A questão não é se as duas empresas estão crescendo. A questão é qual é a melhor opção de crescimento a preços atuais.

Datadog: O consolidador de plataforma com impulso estrutural

O modelo da Datadog é construído em uma plataforma unificada de observabilidade e segurança, ou seja, uma única interface onde os engenheiros monitoram a infraestrutura, o monitoramento de desempenho de aplicativos (APM), os registros e a postura de segurança sem trocar de ferramentas. Na Conferência de Tecnologia, Mídia e Telecom da Morgan Stanley de março de 2026, o CFO David Obstler descreveu o mecanismo de consolidação em funcionamento:

"Apesar de já estarmos nisso há algum tempo, apenas metade dos nossos clientes está usando os três pilares. E quando um cliente padroniza o Datadog, seus gastos aumentam".

Isso é importante porque descreve um mecanismo de expansão com uma área de superfície substancial não explorada. A empresa tem mais de 32.000 clientes, mas a penetração da plataforma em todos os três pilares principais é de apenas metade. Cada produto adicional que um cliente adota aumenta seus gastos.

A Datadog aumentou a receita de US$ 2.684,28 milhões no ano fiscal de 2024 para US$ 3.427,16 milhões no ano fiscal de 2025, um aumento de 27,7%. O fluxo de caixa livre atingiu US$ 914,72 milhões em uma margem de FCF de 26,7%. A empresa possui aproximadamente US$ 3,2 bilhões em caixa líquido. As margens brutas LTM estão em 81%. As batidas de receita nos cinco trimestres mais recentes variaram de 2,72% a 4,53%.

O vento a favor da IA é direto e estrutural. A Datadog tem 650 clientes nativos de IA, incluindo 19 das 20 principais empresas de IA por receita, todas as 19 gastando mais de US$ 1 milhão por ano, de acordo com os comentários de David Obstler na conferência de março de 2026 do Morgan Stanley. De acordo com as verificações de canal do Guggenheim, a Anthropic assinou um contrato de oito dígitos com a plataforma. Os períodos de LLM enviados à Datadog aumentaram 10 vezes nos seis meses anteriores à conferência, de acordo com os comentários de Obstler. Bits AI, o agente SRE autônomo da Datadog (uma ferramenta que detecta e faz a triagem de incidentes automaticamente), entrou em disponibilidade geral com mais de 1.000 clientes pagantes.

De acordo com o anúncio da Datadog em abril de 2026, a empresa também lançou o monitoramento de GPU, posicionando a plataforma à frente dos desenvolvimentos de computação de IA corporativa ainda não totalmente refletidos nos orçamentos.

Em múltiplos de avaliação, a Datadog é negociada a 11.36x NTM EV / Receita em 1º de maio de 2026. A média NTM EV / Receita em todo o grupo de pares de software TIKR é de 8.45x, colocando o Datadog em um prêmio de aproximadamente 34%. A CrowdStrike é negociada a 18,90x e a Palo Alto Networks a 11,24x no mesmo grupo. O prêmio da Datadog reflete sua taxa de crescimento e a qualidade da margem bruta.

Veja as estimativas históricas e futuras das ações da Datadog (é grátis!) >>>

Snowflake: A camada de dados que aposta na IA autêntica

A Snowflake cobra dos clientes com base na computação e no armazenamento que eles consomem ao executar consultas, pipelines e cargas de trabalho de IA sobre seus dados. A receita se move com a intensidade da atividade de dados corporativos, e é por isso que a IA é um vento de cauda direto: mais dados, mais consultas, mais modelos, mais consumo.

Na conferência do Morgan Stanley de março de 2026, o CEO Sridhar Ramaswamy definiu a estratégia de forma clara: "Os dados no Snowflake são dados que podemos ajudar você a obter uma ótima forma para a IA, dados que podemos ajudar você a controlar com muita facilidade. É o que podemos fazer para que você desenvolva facilmente agentes em cima deles".

De acordo com a divulgação de resultados do quarto trimestre fiscal de 2026 da Snowflake, a receita de produtos atingiu US$ 1,23 bilhão no quarto trimestre, um aumento de 30% em relação ao ano anterior. As obrigações de desempenho restantes totalizaram US$ 9,77 bilhões, um aumento de 42% em relação ao ano anterior. Mais de 9.100 contas agora usam os recursos de IA da Snowflake. A Snowflake Intelligence, o produto de IA agêntica empresarial da empresa, atingiu 2.500 contas ativas em três meses após o lançamento.

A Snowflake assinou um acordo de mais de US$ 400 milhões e sete acordos adicionais de nove dígitos no trimestre. A retenção de receita líquida ficou em 125%, o que significa que os clientes existentes estão aumentando seus gastos em 25% ao ano, em média.

A receita de produtos para o ano inteiro cresceu de US$ 3.462,42 milhões no ano fiscal de 2025 para US$ 4.472,32 milhões no ano fiscal de 2026, um aumento de 29,2%. O fluxo de caixa livre foi de US$ 1.120,31 milhões, com uma margem de FCF de 23,9%. A margem bruta LTM está em 67,2%.

A aquisição da Observe pela Snowflake, que foi concluída no início de fevereiro de 2026 por aproximadamente US$ 600 milhões, coloca a empresa no mercado de observabilidade. De acordo com a teleconferência de resultados do quarto trimestre do ano fiscal de 2026 da Snowflake, o negócio acarreta cerca de 150 pontos-base de margem de fluxo de caixa livre no ano fiscal de 2027, puxando as margens FCF orientadas para 23%. Essa compressão é deliberada e temporária.

Em relação aos múltiplos de avaliação, a Snowflake é negociada a 7,89x NTM EV/Revenue e 36,15x NTM MC/FCF em 1º de maio de 2026, em comparação com a Microsoft a 8,50x e a Oracle a 7,58x no mesmo grupo de pares de software. As ações caíram mais de 50% em relação à alta de US$ 280,67 em 52 semanas. O NTM EV/Receita foi comprimido de 17,85x até outubro de 2025.

Veja o desempenho da Snowflake em relação a seus pares no TIKR (é grátis!) >>>

Crescimento da receita, margens e FCF: onde eles realmente diferem

Com relação ao crescimento da receita, as duas empresas estão praticamente empatadas. A Datadog cresceu 27,7% no ano fiscal de 2025, e a Snowflake cresceu 29,2% no ano fiscal de 2026. Os CAGRs de receita de três anos de consenso favorecem a Snowflake em 31,4% contra 26,9% da Datadog.

Em relação às margens brutas, a Datadog lidera estruturalmente com 81% contra 67,2% da Snowflake. A Datadog executa agentes de software; a Snowflake executa cargas de trabalho de consulta com uso intensivo de computação. Essa diferença de 13 pontos é estrutural, não cíclica. A Snowflake se comprometeu com margens brutas de produto não-GAAP de 75% no ano fiscal de 2027, de acordo com sua chamada de resultados do quarto trimestre do ano fiscal de 2026, mas não diminuirá a diferença em relação à Datadog.

Nas margens de fluxo de caixa livre, a Datadog lidera com 26,7% contra 23,9% da Snowflake. A margem FCF guiada da Snowflake de 23% para o ano fiscal de 2027 reflete o vento contrário da Observe. Ambas estão projetadas para atingir margens de FCF de aproximadamente 36% no ano fiscal de 2030-2031, de acordo com as estimativas de consenso da TIKR.

Na trajetória da margem operacional, espera-se que as margens EBIT da Datadog atinjam cerca de 21% no ano fiscal de 2026. As margens operacionais não-GAAP da Snowflake são orientadas para 12,5% para o ano fiscal de 2027 e se expandem a partir daí. A vantagem estrutural da Datadog é real, mas a Snowflake está operando a partir de uma base mais baixa, com mais espaço para melhorias incrementais.

Em relação ao EV/Receita, a Snowflake é significativamente mais barata em 7,89x contra 11,36x da Datadog, apesar de uma taxa de crescimento comparável ou mais rápida. Esse desconto de 30% reflete a compressão de margem de curto prazo, o risco de transição de CRO e a incerteza de execução em torno da monetização da Snowflake Intelligence em escala.

O que dizem os modelos de avaliação da TIKR

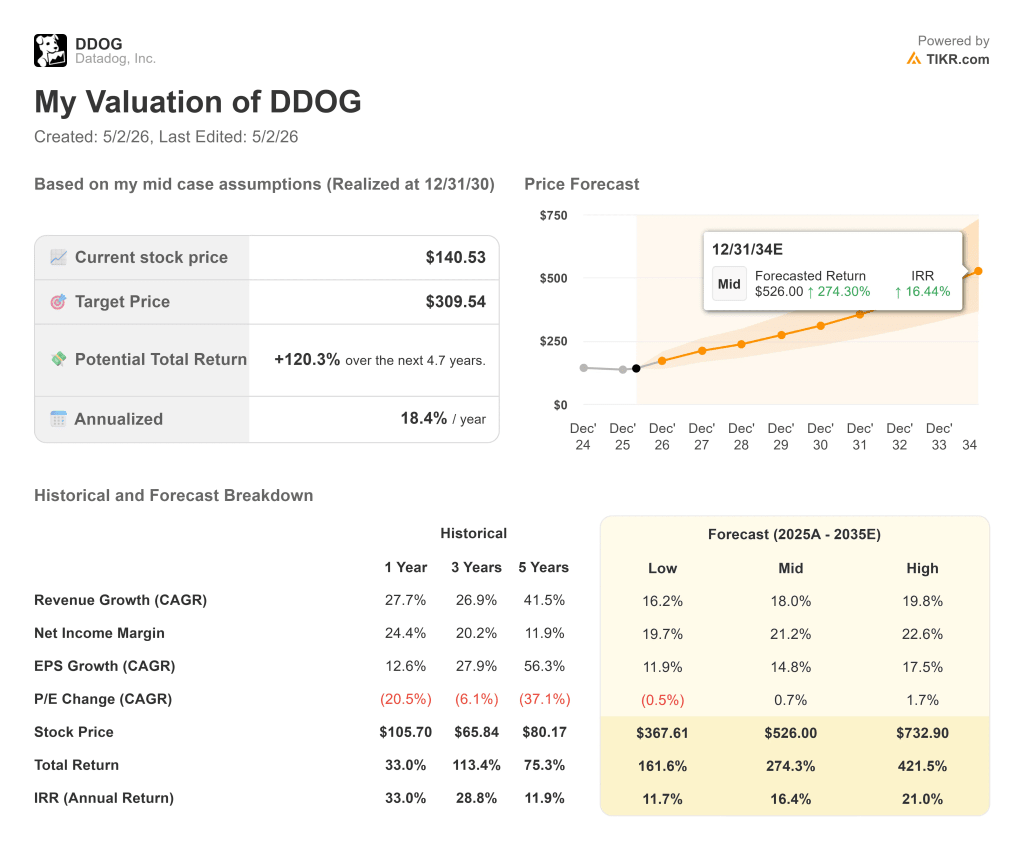

O modelo de caso médio da TIKR para a Datadog projeta um preço-alvo de cerca de US$ 310, um retorno total de cerca de 120% e um retorno anualizado de cerca de 18% ao ano, realizado em 31 de dezembro de 2030. O modelo pressupõe um CAGR de receita de cerca de 18% e uma margem de lucro líquido de cerca de 21%. Os dois principais impulsionadores de receita são a expansão de clientes nativos de IA e a consolidação contínua da plataforma à medida que os clientes adotam pilares adicionais. O principal risco é a compressão múltipla: a 64,62x NTM P/E, qualquer falha na orientação comprimiria o múltiplo rapidamente.

O modelo de caso médio TIKR para a Snowflake projeta um preço-alvo de cerca de US$ 376, um retorno total de cerca de 166% e um retorno anualizado de cerca de 23% ao ano, realizado em 31 de janeiro de 2031. O modelo pressupõe um CAGR de receita de cerca de 19% e uma margem de lucro líquido de cerca de 14%. Os dois principais impulsionadores de receita são o crescimento do consumo de carga de trabalho de IA e a monetização da Snowflake Intelligence nas mais de 9.100 contas que já usam os recursos de IA da Snowflake.

O principal risco é a execução da entrada no mercado: de acordo com uma análise da TIKR publicada anteriormente, o novo CRO Jonathan Beaulier substituiu Mike Gannon em 31 de março de 2026 e ainda não executou um ciclo completo de vendas, introduzindo incertezas exatamente no momento em que a tese da carga de trabalho de IA precisa de confirmação.

A Snowflake oferece cerca de 4,5 pontos percentuais de retorno anualizado adicional em relação ao caso médio da Datadog, refletindo o desconto de avaliação mais profundo, em vez de um negócio materialmente superior.

Qual ação é a melhor opção de crescimento aos preços atuais?

A Datadog é a empresa de compostos de maior qualidade a um preço mais alto. A empresa gera margens brutas de 81%, superou as estimativas de consenso em todos os trimestres relatados no ano passado, possui mais de US$ 3 bilhões em caixa líquido e está localizada na interseção da complexidade da infraestrutura de IA e da consolidação da segurança empresarial.

Para investidores que desejam execução comprovada, fluxo de caixa livre durável e uma equipe de gestão com um histórico consistente de superação e aumento, a Datadog se encaixa nesse perfil. O múltiplo de 11,36x NTM EV/Receita não é barato, mas não é irracional para uma empresa que cresce a essa taxa com essas margens.

A Snowflake é a aposta mais alta e de maior incerteza. As ações perderam mais de 50% em relação à alta de 52 semanas. A tese da plataforma de dados está intacta: a retenção da receita líquida está em 125%, o crescimento do RPO acelerou para 42% ano a ano e a Snowflake Intelligence atingiu 2.500 contas ativas em três meses após o lançamento.

À medida que as cargas de trabalho de IA amadurecem e as empresas colocam em produção mais aplicativos com uso intensivo de dados, o beneficiário natural é a camada de dados subjacente a eles. A aquisição da Observe acrescenta um ângulo de observabilidade que poderia, com o tempo, permitir que a Snowflake competisse por orçamentos que atualmente são destinados à Datadog. Os riscos são reais: margens mais fracas do que as da Datadog, uma transição de CRO que introduz incertezas no mercado a curto prazo e um histórico de várias compressões.

A Datadog é a aposta de crescimento para investidores que desejam uma execução de alta convicção com uma plataforma que já está gerando fluxo de caixa livre. A Snowflake é a aposta de crescimento para os investidores dispostos a aceitar o risco de execução de curto prazo em troca de um potencial de crescimento mais amplo a partir de um ponto de partida profundamente comprimido. Essas são apostas diferentes, não intercambiáveis.

Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente com a TIKR.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!