Principais estatísticas das ações da Oracle

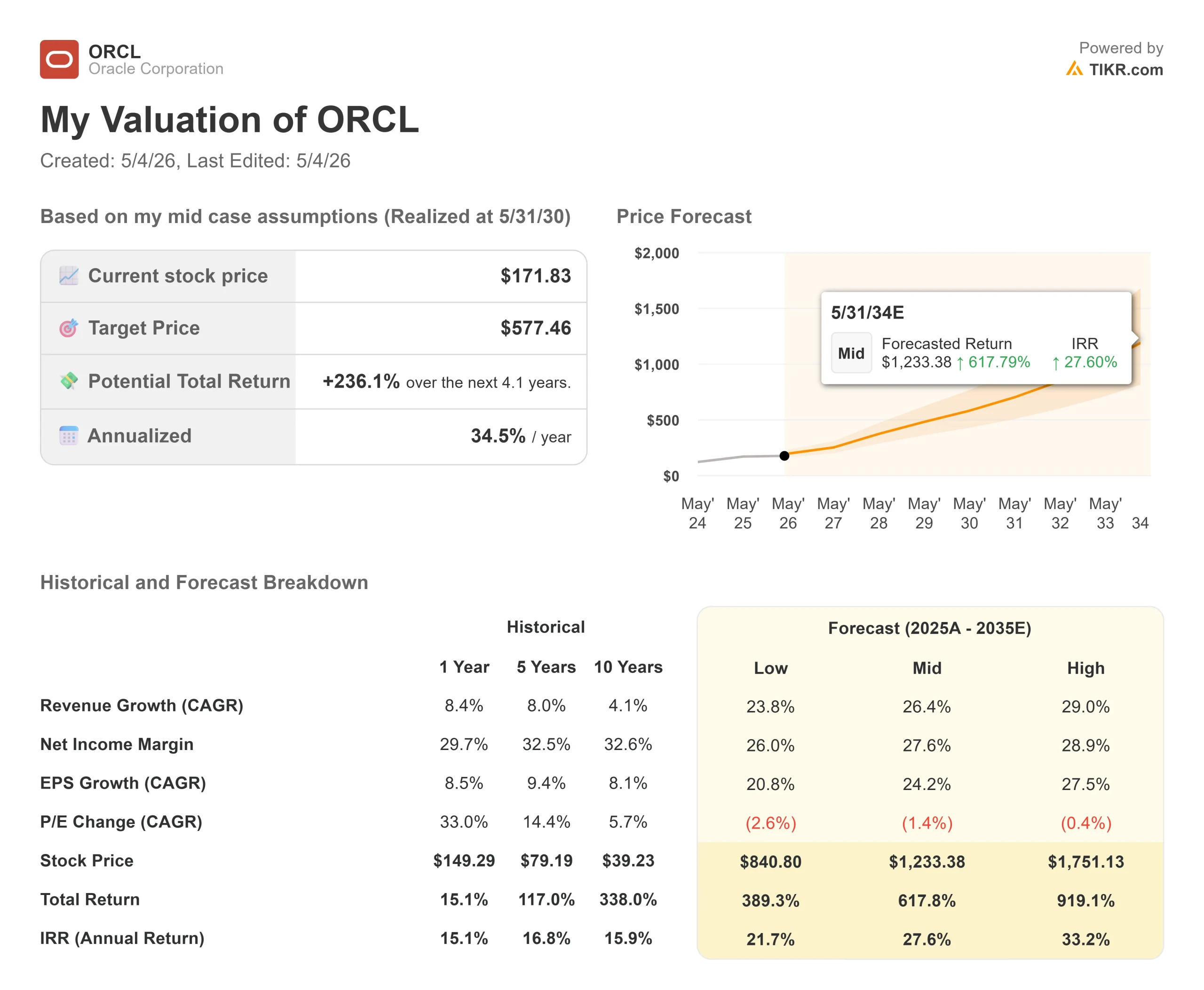

- Preço atual: US$ 171,83

- Preço-alvo (médio): ~$577

- Meta de rua: ~$243

- Potencial de retorno total: ~236%

- TIR anualizada: ~35% / ano

- Reação dos lucros: +9.18% (3/10/26)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Oracle (ORCL) tem sido uma das ações de tecnologia de grande capitalização mais afetadas em 2026. As ações deram um salto de 9,18% em 10 de março, depois de uma batida marcante nos lucros do terceiro trimestre, foram vendidas quando um relatório do Wall Street Journal levantou dúvidas sobre o crescimento da receita interna da OpenAI e, em seguida, saltaram mais de 6% em 1º de maio, depois que a Oracle anunciou um novo CFO e uma parceria ampliada de energia de célula de combustível com a Bloom Energy.

A ação está cerca de 50% abaixo de seu pico de US$ 345,72 em setembro de 2025. Os otimistas apontam para US$ 553 bilhões em carteira contratada e 84% de crescimento da infraestrutura de nuvem. Os ursos apontam para um fluxo de caixa livre profundamente negativo e US$ 123 bilhões em dívida líquida.

O mercado ainda está decidindo qual deles é mais importante. A Wedbush entrou em cena em 24 de abril com uma classificação Outperform e uma meta de preço de US$ 225, chamando a Oracle de "um provedor de infraestrutura fundamental para a revolução da IA". O caso intermediário do modelo TIKR, de aproximadamente US$ 577 até 31 de maio de 2030, sugere que mesmo isso está aquém do esperado.

O que Wedbush disse e por que o momento foi importante

A Wedbush iniciou a cobertura em 24 de abril com uma classificação Outperform e uma meta de preço de US$ 225, argumentando que o mercado está fundamentalmente interpretando erroneamente o ciclo de investimento apoiado por contratos da Oracle como risco especulativo e destacando as parcerias estratégicas da Oracle com a OpenAI e a NVIDIA como fundamentais para seu posicionamento como fornecedora de infraestrutura de IA.

De acordo com os dados de Street Targets da TIKR, o quadro mais amplo de Wall Street em 1º de maio é de 28 compras, 6 superações, 8 retenções, 1 desempenho inferior e 1 venda, com uma meta de preço médio de cerca de US$ 243. Os US$ 225 da Wedbush estão abaixo desse consenso, tornando-a uma chamada medida em vez de uma exceção.

Quatro dias depois de iniciar, a Wedbush dobrou a aposta. Em 28 de abril, o analista Daniel Ives reiterou a classificação Outperform e a meta de US$ 225 depois que o Wall Street Journal informou que a OpenAI não havia atingido as metas internas, chamando a venda de uma "reação exagerada" e apontando para a carteira de pedidos de US$ 553 bilhões da Oracle, que inclui um contrato de nuvem de US$ 300 bilhões com a OpenAI, com duração de cinco anos, como prova de que a demanda é real e contratada.

Veja as estimativas históricas e futuras para as ações da Oracle (é grátis!) >>>

O que a transcrição do terceiro trimestre revela sobre os negócios

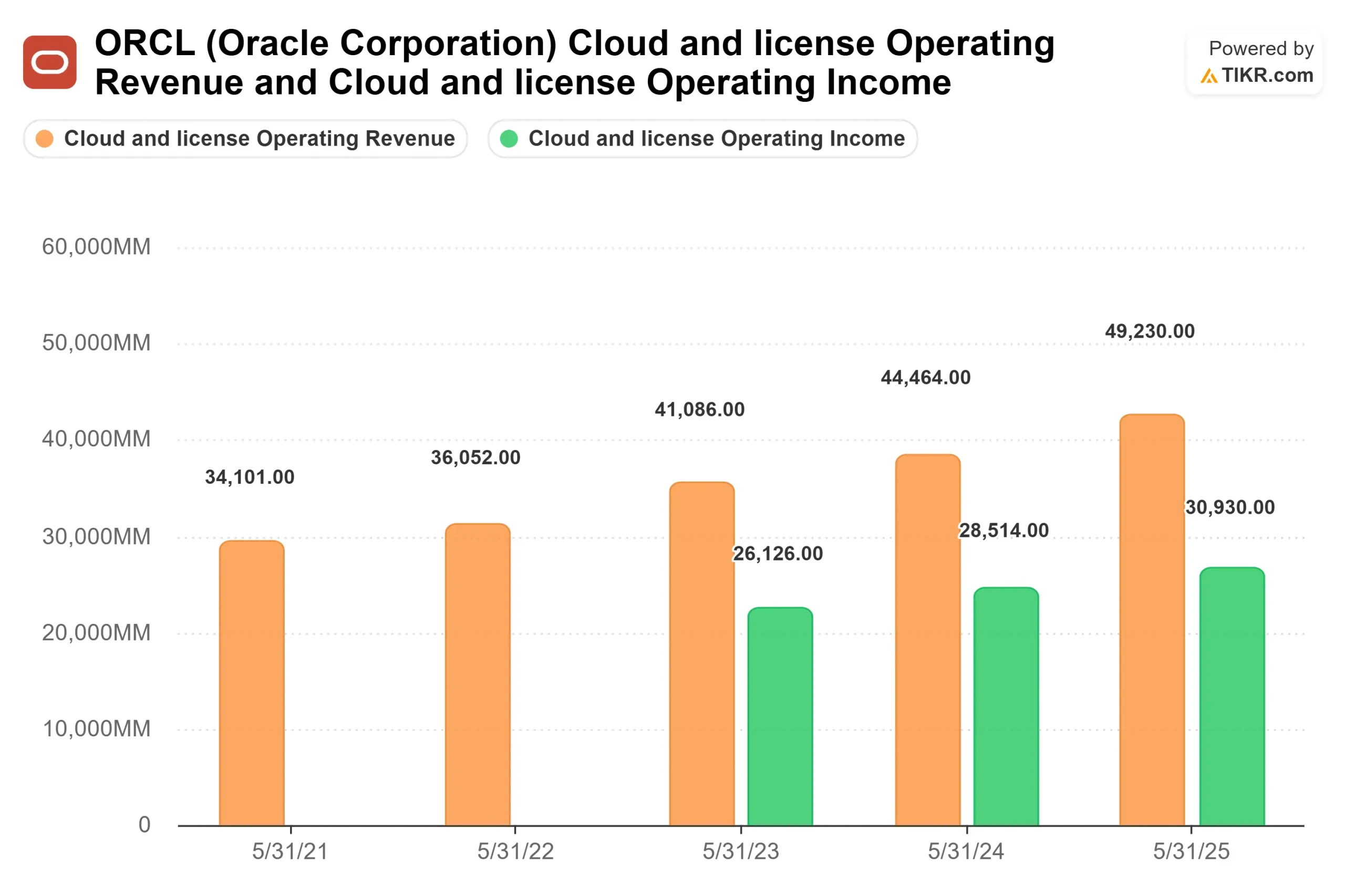

A chamada de resultados do terceiro trimestre do ano fiscal de 2026, realizada em 10 de março, foi específica sobre a mecânica de como o backlog da Oracle se converte em lucro. O CEO Clay Magouyrk relatou que as margens brutas da infraestrutura de IA sobre a capacidade entregue ficaram em 32%, acima do piso de orientação de 30% da própria Oracle. O negócio de banco de dados multicloud, que ele descreveu como operando com margens brutas de 60% a 80%, está crescendo junto com a infraestrutura e elevando o mix geral de margens à medida que se expande.

A receita do banco de dados multicloud cresceu 531% em relação ao ano anterior no terceiro trimestre. As regiões da AWS aumentaram de 2 para 8 durante o trimestre, com uma meta de 22 até o fechamento do quarto trimestre. A Oracle agora tem 33 regiões ativas com a Microsoft e 14 com o Google. Cada nova região abre outro canal de distribuição para os serviços de banco de dados de maior margem da Oracle em ambientes de nuvem concorrentes.

Com relação à execução, Magouyrk observou que 90% da capacidade comprometida foi entregue dentro do prazo ou antes dele. A Oracle entregou mais de 400 megawatts aos clientes no terceiro trimestre, a produção de rack aumentou quatro vezes no ano passado e o tempo entre a entrega do rack e o reconhecimento da receita foi reduzido em 60%. Essas são as métricas que determinam a rapidez com que US$ 553 bilhões em obrigações contratadas se transformam em receita declarada.

O CEO Mike Sicilia abordou o debate "SaaSapocalypse" diretamente na chamada, se as ferramentas de codificação de IA substituiriam o software corporativo: "Nós somos o disruptor porque estamos realmente incorporando a IA diretamente em nossos aplicativos, ponto final".

A receita de aplicativos em nuvem atingiu uma taxa de execução anualizada de US$ 16,1 bilhões no terceiro trimestre, com o Fusion ERP crescendo 14%, o Fusion SCM e o HCM crescendo 15% cada um, e as soluções SaaS do setor de saúde, bancos e varejo combinadas crescendo 19% em moeda constante. Mais de 2.000 clientes entraram em operação com a suíte de aplicativos da Oracle durante o trimestre.

Veja o desempenho da Oracle em relação a seus pares no TIKR (é grátis!) >>>

Avaliação e o risco real

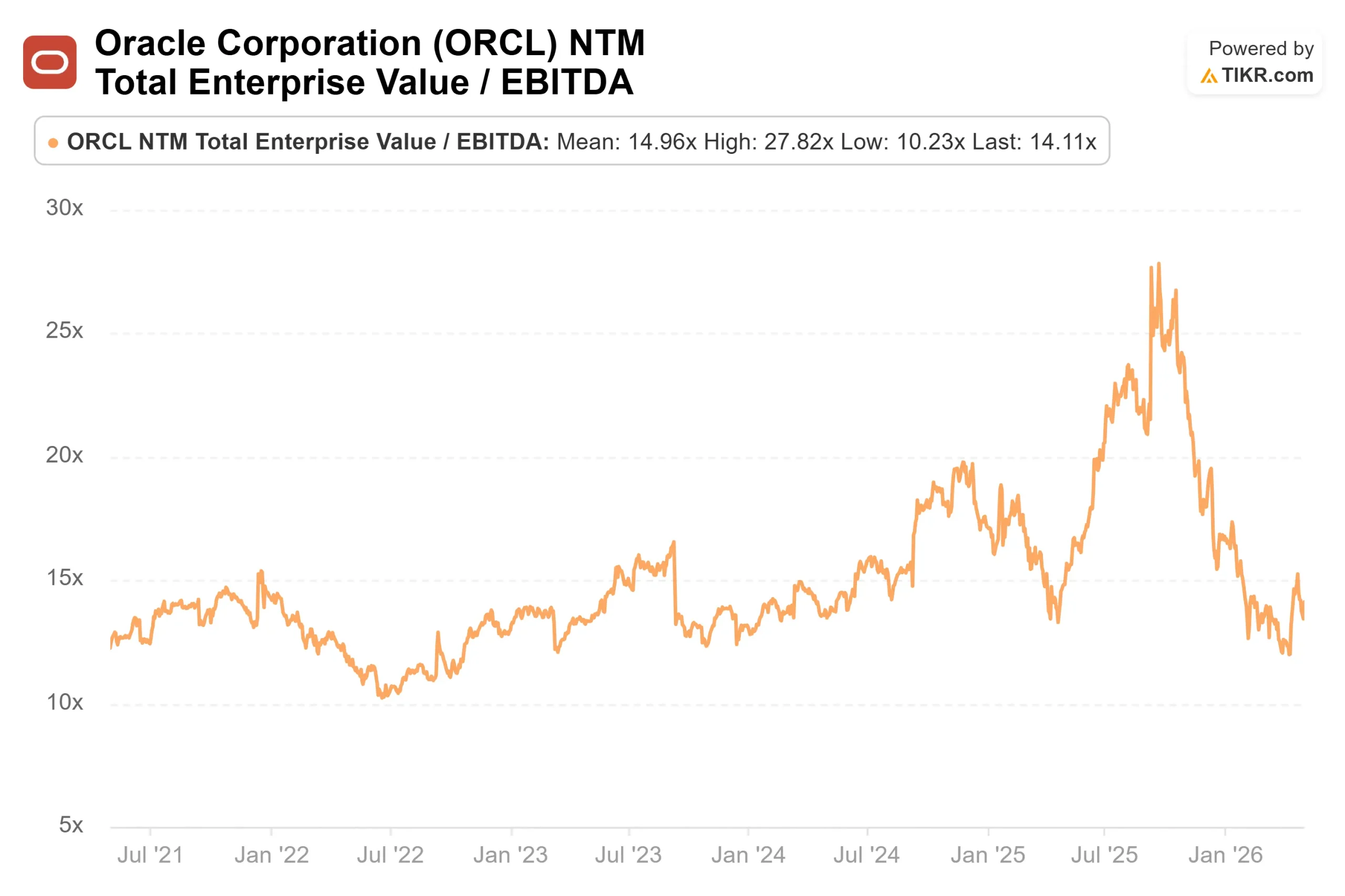

A US$ 171,83, a Oracle é negociada a 14,11x NTM EV/EBITDA e 22,83x NTM P/E, por TIKR. A Microsoft, com uma taxa de crescimento de receita de nuvem muito mais lenta, é negociada a 13,66x NTM EV/EBITDA e 22,45x NTM P/E. Em uma base ajustada pelo crescimento, a Oracle carrega quase o mesmo múltiplo de lucros futuros que a Microsoft, enquanto o crescimento de 84% da receita OCI é o núcleo do argumento de avaliação.

O balanço patrimonial é o contrapeso honesto. Os dados da TIKR mostram uma dívida líquida LTM de US$ 123 bilhões e uma relação dívida líquida/EBITDA de 4,12x. O fluxo de caixa livre permanece negativo até o ano fiscal de 2028 e torna-se positivo apenas no ano fiscal de 2029, de acordo com as estimativas futuras da TIKR. A compensação parcial, explicada por Magouyrk durante a teleconferência, é que os pré-pagamentos dos clientes e os acordos de "traga seu próprio hardware" reduzem o desembolso líquido de caixa da Oracle abaixo do que o valor bruto de capex sugere. A Oracle assinou mais de US$ 29 bilhões em novos contratos sob essas estruturas de capital leve desde a chamada de lucros anterior.

As estimativas de consenso da TIKR mostram que a receita atingirá cerca de US$ 88 bilhões no ano fiscal de 2027 e cerca de US$ 129 bilhões no ano fiscal de 2028. A Oracle orientou que a receita total atingirá US$ 90 bilhões no ano fiscal que começa em junho, superando as projeções dos analistas na época do relatório do terceiro trimestre. Se esses números se concretizarem, as ações serão reavaliadas em relação a uma base de lucros fundamentalmente diferente daquela que o múltiplo atual reflete.

Análise do modelo avançado da TIKR

- Preço atual: US$ 171,83

- Preço-alvo (médio): ~$577

- Potencial de retorno total: ~236%

- TIR anualizada: ~35% / ano

O modelo de caso médio da TIKR tem como meta aproximadamente US$ 577 até 31 de maio de 2030, o que implica um retorno total de cerca de 236% e uma TIR anualizada de cerca de 35% ao ano. O caso intermediário pressupõe um CAGR de receita de cerca de 26%, impulsionado por dois mecanismos: A expansão da infraestrutura de IA da OCI em relação à carteira de pedidos contratados de US$ 553 bilhões e os serviços de banco de dados multinuvem compostos em todos os três principais ambientes de hiperscaler no nível de margem bruta de 60% a 80% descrito pela gerência. O impulsionador da margem é a alavancagem operacional à medida que a capacidade completa do data center atinge a utilização total e as despesas gerais de construção diminuem como uma parcela da receita.

O principal risco é a conversão da carteira de pedidos. Se os problemas de crescimento interno da OpenAI persistirem e a capacidade for menor do que a contratada, ou se o cronograma de entrega da Oracle derrapar, a rampa da receita atrasará e a premissa do CAGR enfraquecerá. Esse é o caso de baixa. A contraproposta da Wedbush, reiterada em 28 de abril, é que a recente rodada de financiamento de US$ 122 bilhões da OpenAI fornece capital suficiente para cumprir os compromissos de computação por pelo menos três anos, e que a carteira de pedidos mais ampla de US$ 553 bilhões da Meta, NVIDIA e outros clientes fornece diversificação suficiente para conter o risco de um único cliente.

A 14 vezes o EV/EBITDA futuro contra 84% de crescimento da receita de infraestrutura, o TIKR mid-case de ~$ 577 implica que o mercado ainda não precificou o que a Oracle já contratou.

[GRÁFICO: Previsão de preços do modelo de avaliação TIKR até 31/05/30]

Conclusão

Observe o crescimento da receita de infraestrutura da OCI e as adições de RPO nos lucros do quarto trimestre do ano fiscal de 2026 da Oracle, previstos para 8 de junho de 2026. Se o crescimento da OCI se mantiver igual ou acima dos 84% registrados no terceiro trimestre e as adições trimestrais de RPO permanecerem acima de US$ 29 bilhões, o argumento de que os US$ 225 da Wedbush subestimam o que a Oracle já reservou fica substancialmente mais forte. A Oracle está negociando a um múltiplo de software legado, apesar de uma taxa de crescimento da infraestrutura de IA que Street ainda não precificou totalmente.

Você deve investir na Oracle?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Oracle e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Oracle juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Oracle na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!