Principais estatísticas das ações da Stryker

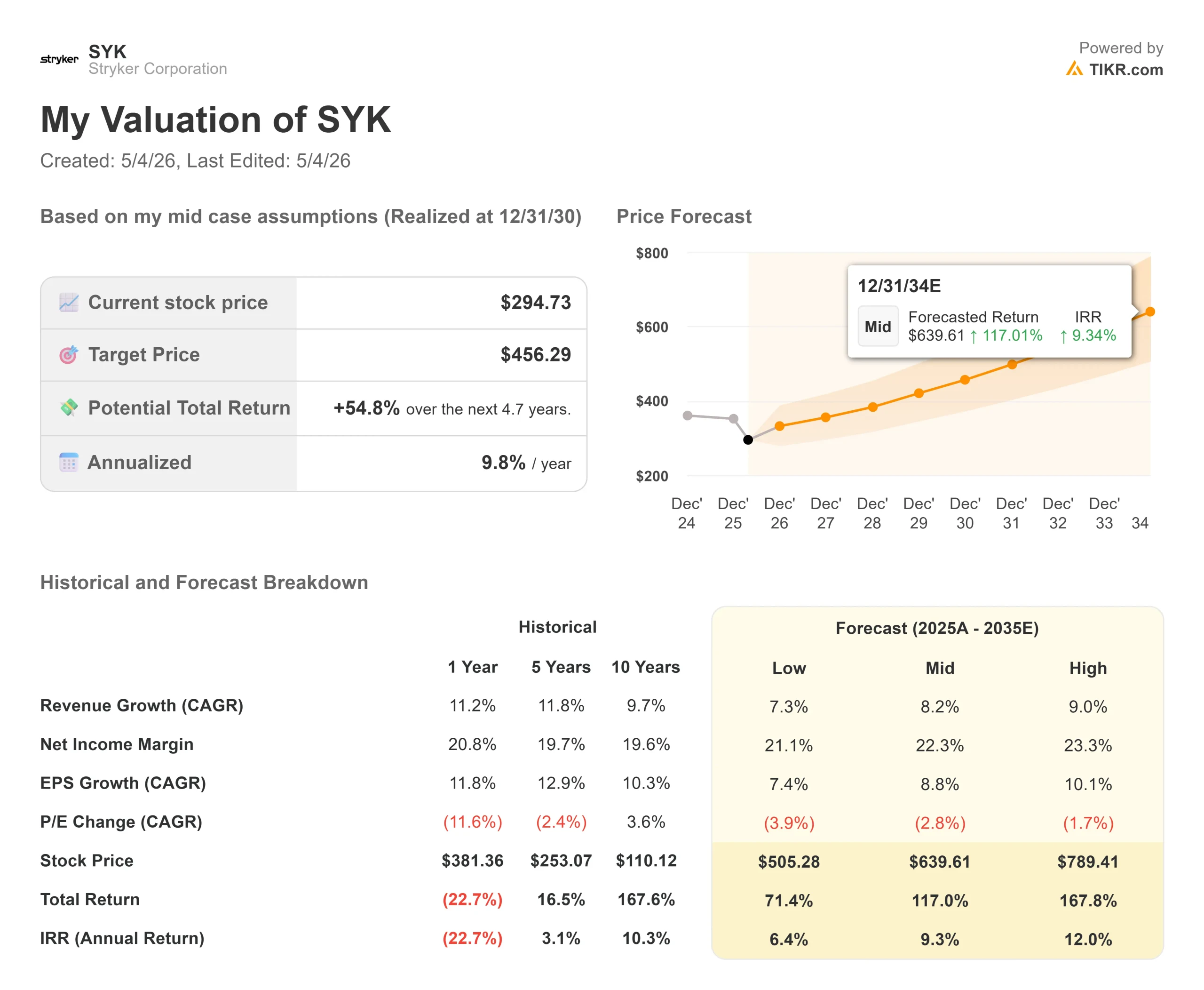

- Preço atual: US$ 294,73

- Preço-alvo (médio): ~$456

- Meta de rua: ~$ 419

- Potencial de retorno total: ~55%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: -6,47% (1º de maio de 2026)

- Rebaixamento máximo: -26,96% (1º de maio de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações de dispositivos médicos raramente aparecem nas manchetes por motivos geopolíticos. Em 1º de maio, as ações da Stryker Corporation (SYK) caíram 6,47%, fechando em US$ 294,73, atingindo a mínima de 52 semanas de US$ 294,55, depois que a empresa informou uma perda de receita de quase 5% e uma perda de lucros ajustados de quase 13%. A causa não foi a demanda fraca ou um revés competitivo. Foi um ataque cibernético, supostamente realizado por um grupo de hackers ligado ao Irã, chamado Handala, que atingiu os sistemas da Stryker no final de março e interrompeu a produção global por quase três semanas.

Os otimistas dizem que o dano é temporário. A carteira de pedidos permanece elevada, os volumes de procedimentos se mantiveram estáveis durante a interrupção e a administração manteve intacta sua orientação de crescimento orgânico para o ano inteiro de 8% a 9,5%. Os ursos fazem uma pergunta mais difícil: se três semanas de paralisação podem produzir um déficit de receita de US$ 310 milhões em um trimestre, até que ponto os investidores podem estar confiantes de que tudo voltará ao normal? Em uma baixa de 52 semanas e um múltiplo de avaliação não visto há anos, o debate agora é sobre o tempo de recuperação, não sobre a qualidade dos negócios.

O que o ataque cibernético fez com os números

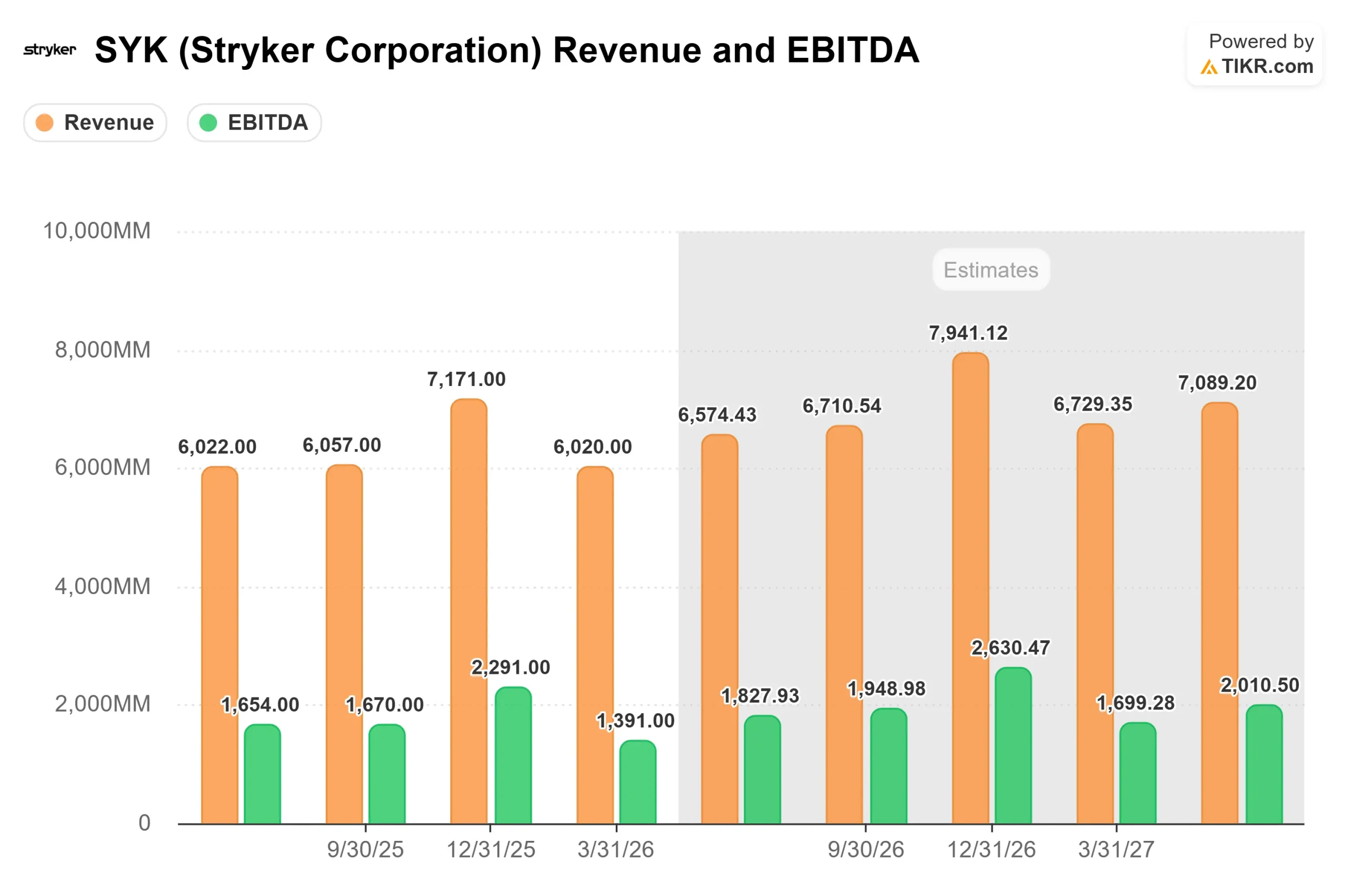

O momento do ataque foi particularmente prejudicial. Ele ocorreu no final do primeiro trimestre, o que significa que a Stryker absorveu um trimestre inteiro de ótica de um trimestre parcial de interrupção. A violação criou dois problemas simultaneamente: interrupção física da fabricação e das remessas e uma falha no sistema de faturamento que impediu que algumas vendas concluídas fossem registradas como receita durante o trimestre.

A receita real do primeiro trimestre ficou em US$ 6,02 bilhões, contra uma estimativa média de US$ 6,33 bilhões, um déficit de cerca de US$ 310 milhões e uma perda de 4,89%. O lucro por ação ajustado de US$ 2,60 ficou abaixo do consenso de US$ 2,98 em 12,86%. A margem bruta ajustada contraiu 190 pontos-base, chegando a 63,6%, e a margem operacional ajustada caiu 180 pontos-base, chegando a 21,1%, ambas impulsionadas pela perda de absorção da produção, e não por qualquer problema de custo estrutural. Esses números foram fornecidos diretamente pelo CFO Preston Wells na chamada de resultados de 30 de abril.

Wells foi direto quanto à perspectiva para o ano inteiro: "Do ponto de vista do ano inteiro, nada mudou... não esperamos grandes mudanças no geral em termos do desempenho de nossa margem para o ano."

O quadro de demanda por trás dos números principais era saudável. A Stryker entregou seu melhor primeiro trimestre de todos os tempos para instalações de cirurgia robótica Mako, tanto nos EUA quanto internacionalmente, de acordo com o vice-presidente de finanças Jason Beach na teleconferência. A carteira de pedidos de capital permaneceu elevada no segundo trimestre. Os pedidos não foram cancelados. As remessas foram atrasadas.

O CEO Kevin Lobo descreveu a recuperação em três fases: recuperação do reconhecimento de receita na Ortopedia ocorrendo no segundo trimestre, procedimentos eletivos adiados reprogramados do segundo ao quarto trimestre e equipamentos de capital sob encomenda na MedSurg se recuperando na segunda metade. "A Endo e a Medical são mais intensivas em capital", disse Lobo na teleconferência.

A Stryker estava totalmente operacional na semana de 1º de abril, e Lobo disse que os relacionamentos com os clientes se mantiveram: "Não há realmente nenhum negócio que eu possa imaginar que tenhamos perdido."

Veja as estimativas históricas e futuras das ações da Stryker (é grátis!) >>>

Um ciclo de produtos que o mercado está ignorando

O ruído do primeiro trimestre está obscurecendo um ciclo de lançamento de produtos que é genuinamente forte. O Pangea, o sistema de placas de trauma da Stryker, recebeu aprovação regulatória europeia pouco antes da chamada, somando-se à tração existente nos EUA e no Japão. Lobo chamou isso de "um vento de cauda que durará bem em 27 e até 28".

O LIFEPAK 35, a plataforma de desfibriladores da empresa, tem autorização na maioria dos mercados globais e possui um longo ciclo de substituição. O Mako Shoulder, que estende o robô Mako 4 para procedimentos de substituição de ombro, deve ser totalmente lançado em meados deste ano. O Mako RPS (Robotic Positioning System), um dispositivo robótico portátil para centros de cirurgia ambulatorial, está gerando um forte feedback inicial dos cirurgiões. O Incompass Total Ankle está no mercado, aguardando a liberação da FDA para suas guias de corte PROPHECY antes que a adoção possa ser acelerada, apoiada por uma taxa de reembolso recentemente melhorada para procedimentos de tornozelo total.

Em fusões e aquisições, a Stryker anunciou a aquisição pendente da Amplitude Vascular Systems, uma empresa que desenvolve a tecnologia de litotripsia intravascular (IVL), ou seja, ondas de pressão ultrassônicas usadas para quebrar depósitos arteriais de cálcio. Espera-se que o negócio seja fechado no segundo trimestre e será executado pela equipe de vendas existente da Inari Medical.

Sobre a dinâmica competitiva na ortopedia, Lobo não foi ambíguo: "Independentemente das ações competitivas que estejam ocorrendo, não estamos vendo isso diminuir o interesse dos clientes pela Stryker... nossa orientação para o ano inteiro pressupõe que continuaremos a superar o mercado ortopédico em 200 a 300 pontos-base".

Veja como a Stryker se comporta em relação a seus pares no TIKR (é grátis!) >>>

Como as ruas estão reagindo

Os movimentos dos analistas após a divulgação dos resultados seguiram um padrão claro: metas cortadas, classificações mantidas em sua maioria. Raymond James reduziu sua meta de US$ 418 para US$ 383 (Outperform), e TD Cowen cortou de US$ 387 para US$ 355 (Hold). A Stifel passou para US$ 360 (compra), a Wolfe Research para US$ 350 (desempenho superior) e a BTIG para US$ 379 (compra). A Bernstein SocGen reiterou o Outperform com uma meta de US$ 410, citando a visibilidade da receita. De acordo com os dados de Street Targets da TIKR, o preço-alvo médio dos analistas em 1º de maio de 2026 é de US $ 419,11, com 14 compras, 8 outperforms, 7 holds, 1 sem opinião e 1 underperform em 30 analistas. A US$ 294,73, a média de Street implica em um aumento de cerca de 42%.

Os dados de múltiplos de avaliação da TIKR acrescentam contexto. O NTM EV/EBITDA foi reduzido de 22,00x em março de 2025 para 15,31x em 1º de maio de 2026. O P/L da NTM passou de 27,63x para 18,84x no mesmo período. Ambos são descontos significativos em relação ao histórico recente da Stryker. Para uma empresa com a consistência de uma ação de um fabricante de compostos, esse tipo de compressão múltipla sinaliza um ponto de entrada real ou um prolongado excesso de recuperação.

Análise do modelo avançado da TIKR

- Preço atual: US$ 294,73

- Preço-alvo (médio): ~$456

- Potencial de retorno total: ~55%

- TIR anualizada: ~10% / ano

O modelo de caso médio usa um CAGR de receita de cerca de 8% até 2030, impulsionado pela expansão contínua da plataforma Mako em novos tipos de procedimentos e pela aceleração da receita internacional à medida que os principais produtos crescem fora dos EUA. A suposição de margem de lucro líquido de caso médio de cerca de 22% é apoiada pela meta declarada da administração de pelo menos 150 pontos-base de melhoria adicional da margem operacional até 2028, com base na margem de 20,8% que a Stryker imprimiu no ano fiscal de 2025 de acordo com os dados reais da TIKR.

O principal risco é o cronograma de recuperação. Um segundo semestre mais lento do que o esperado comprime o EPS de 2026 e pressiona as estimativas futuras. No lado negativo, a hipótese baixa da TIKR ainda implica um retorno total de cerca de 71% até 31/12/30. A hipótese alta implica cerca de 168%. O cenário médio, em torno de 55%, é um resultado sólido para uma empresa que gera um fluxo de caixa livre LTM de cerca de US$ 5,1 bilhões, de acordo com os dados finais da TIKR, com um rendimento de dividendos NTM de 1,2% a preços atuais.

Conclusão

Observe o crescimento da receita orgânica do segundo trimestre de 2026, divulgado no final de julho. Se ele for igual ou superior a 9%, a recuperação está sendo acompanhada dentro do cronograma e o principal cenário de baixa se enfraquece. Abaixo de 7%, a confiança na metade posterior se torna mais difícil de defender, e a orientação para o ano inteiro enfrenta pressão.

A Stryker foi atingida por um choque externo isolado, e não por uma deterioração dos negócios. Em uma baixa de 52 semanas e um P/L NTM de 18,84x, um nível não visto há anos, ela oferece uma entrada mais atraente do que em qualquer outro ponto da história recente para investidores dispostos a se manterem até a confirmação da recuperação no segundo e terceiro trimestres.

Você deve investir na Stryker?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Stryker e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Stryker juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Stryker no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!