Principais estatísticas das ações da Microsoft

- Preço atual: US$ 414,44

- Preço-alvo (médio): ~$840

- Meta de rua: ~$ 563

- Potencial de retorno total: ~103%

- TIR anualizada: ~19% / ano

- Reação dos ganhos: -3,93% (29 de abril de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Microsoft (MSFT) registrou um de seus trimestres mais fortes em anos em 29 de abril, e as ações caíram quase 4% mesmo assim. De acordo com a CNBC, a MSFT já havia caído 12% no acumulado do ano em relação aos lucros, após seu pior desempenho trimestral em ações desde 2008. Os otimistas disseram que o trimestre finalmente provaria que os gastos com infraestrutura de IA estavam funcionando. Os "ursos" disseram que US$ 190 bilhões em despesas de capital orientadas confirmaram que os retornos ainda estavam muito distantes. Os resultados ficaram na coluna dos otimistas em quase todas as métricas. A pergunta que os investidores estão fazendo agora é se o mercado avaliou mal um ponto de inflexão.

Todas as métricas foram superadas. Mesmo assim, as ações caíram.

O comunicado de imprensa da Microsoft confirmou a receita de US$ 82,9 bilhões para o trimestre encerrado em 31 de março, um aumento de 18% em relação ao ano anterior, com EPS de US$ 4,27 em uma base GAAP, um aumento de 23%. De acordo com os dados de Beats & Misses da TIKR, a estimativa média de receita dos analistas era de US$ 81,43 bilhões, o que representa um aumento de 1,79%. O EPS de US$ 4,27 superou o consenso ajustado de US$ 4,06 em 5,22%.

O Azure, a plataforma de nuvem que sustenta os negócios de IA da Microsoft, cresceu 40% em moeda constante, acima dos cerca de 39% esperados pelos analistas. A CFO Amy Hood afirmou que os resultados superaram as expectativas "em termos de receita, lucro operacional e lucro por ação, impulsionados pela forte demanda e execução".

Os números específicos de IA foram a manchete. O CEO Satya Nadella disse que o negócio de IA da Microsoft ultrapassou uma taxa de execução de receita anual de US$ 37 bilhões, um aumento de 123% em relação ao ano anterior. O Microsoft 365 Copilot, o complemento de produtividade de IA para usuários comerciais do Office, atingiu mais de 20 milhões de assentos pagos, um aumento de 250% em relação aos 15 milhões do trimestre anterior. Nadella colocou o marco de uso de forma clara: "O envolvimento semanal está agora no mesmo nível do Outlook, à medida que mais e mais usuários tornam o Copilot um hábito".

Veja as estimativas históricas e futuras para as ações da Microsoft (é grátis!) >>>

O que a teleconferência diz que as manchetes não perceberam

Três revelações da teleconferência são importantes para a tese de longo prazo e receberam pouca atenção após a divulgação dos lucros.

A primeira é a profundidade de uso por trás do crescimento de assentos. Nadella disse que o uso ativo mensal de agentes primários aumentou 6 vezes no acumulado do ano, com as consultas do Copilot por usuário aumentando quase 20% em relação ao trimestre anterior. Essa é uma intensidade composta em cima do crescimento de assentos.

A segunda é a carteira de receitas contratadas. A Hood divulgou que as obrigações de desempenho restantes (o valor total da receita futura contratada) atingiram US$ 627 bilhões, um aumento de 99% em relação ao ano anterior. Cerca de 25% desses US$ 627 bilhões serão convertidos em receita reconhecida nos próximos 12 meses, o que representa um aumento de 39% em relação ao ano anterior.

A terceira é a mudança no modelo de negócios. A chamada foi a articulação mais clara da Microsoft de uma mudança do preço por assento para o preço por assento mais consumo. Nadella disse: "Qualquer negócio nosso por usuário, seja de produtividade, codificação, segurança, se tornará um negócio por usuário e uso." Cerca de 60% dos clientes de atendimento ao cliente já estão comprando créditos baseados no uso. O GitHub Copilot mudou para preços baseados no consumo a partir de 1º de junho de 2026. Uma camada de consumo sobre a receita de assentos aumenta o fluxo de caixa livre por cliente sem exigir novas vendas de assentos.

O acordo com a OpenAI: melhor do que a manchete

Dois dias antes dos lucros, a Microsoft e a OpenAI anunciaram uma parceria revisada que encerra os pagamentos de compartilhamento de receita da Microsoft para a OpenAI e torna a licença da OpenAI não exclusiva, permitindo que a OpenAI ofereça produtos em provedores de nuvem rivais. A manchete assustou os investidores. A estrutura atual é mais favorável para a Microsoft.

De acordo com o acordo revisado, a Microsoft mantém uma participação de 27% na OpenAI, continua sendo seu principal provedor de nuvem e continua a receber uma participação de 20% na receita da OpenAI até 2030, com acesso livre de royalties ao IP da OpenAI até 2032. Hood foi direto na teleconferência: "A existência da participação na receita até 2030, a previsibilidade disso é realmente positiva para nós, e o fato de a propriedade intelectual ser isenta de royalties com a eliminação de nossa participação na receita para eles." A Microsoft para de pagar e continua recebendo. As margens melhoram diretamente.

A perda de exclusividade é real, mas a Microsoft passou dois anos criando diversidade de modelos em sua própria plataforma. Nadella observou que mais de 10.000 clientes usaram mais de um modelo no Azure Foundry, com o número de clientes que usam os modelos Anthropic e OpenAI dobrando de um trimestre para o outro. A vantagem competitiva da Microsoft é cada vez mais a plataforma, e não qualquer relacionamento de modelo único.

Veja o desempenho da Microsoft em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 414,44

- Preço-alvo (médio): ~$840

- Retorno total potencial: ~103%

- TIR anualizada: ~19% / ano

O caso intermediário usa um CAGR de receita de cerca de 15%, impulsionado por dois mecanismos: O Azure conquistando participação no mercado de nuvem corporativa à medida que as cargas de trabalho de IA aumentam, e o Microsoft 365 Copilot aprofundando a monetização à medida que o modelo de assento mais consumo amadurece. Os dados de estimativas reais e futuras da TIKR mostram que a receita de consenso alcançou aproximadamente US$ 601 bilhões até o ano fiscal de 2030, acima dos US$ 282 bilhões no ano fiscal de 2025, o que é consistente com a suposição de caso médio.

O impulsionador da margem é a alavancagem operacional no segmento de Produtividade e Processos de Negócios, no qual se espera que as margens de lucro líquido aumentem para cerca de 39%, em comparação com os atuais 36%, à medida que o ciclo de construção de infraestrutura atinge seu pico. O LTM ROIC (retorno sobre o capital investido) está em 27,4% por TIKR, refletindo a atual pressão de capex. À medida que a nova capacidade se converte em receita produtiva, esse número deve se recuperar.

O principal risco é o tempo. Hood confirmou que o fornecimento permanecerá restrito pelo menos até o calendário de 2026. O fluxo de caixa livre para o trimestre foi de US$ 15,8 bilhões, bem abaixo do fluxo de caixa operacional de US$ 46,7 bilhões, porque US$ 31,9 bilhões em despesas de capital consumiram a lacuna. As estimativas de consenso da TIKR mostram que o fluxo de caixa livre diminuiu ano a ano no ano fiscal de 2026, antes de se recuperar acentuadamente a partir do ano fiscal de 2028. Um atraso nessa recuperação mantém o múltiplo comprimido, mesmo que a receita se mantenha.

Os analistas de rua estão menos otimistas do que o caso médio da TIKR. Os dados de Street Targets da TIKR mostram um preço-alvo médio dos analistas de aproximadamente US$ 563, com 42 compras, 9 superações, 3 retenções, 2 sub-relações e 0 vendas de 56 analistas em 1º de maio de 2026, o que implica um aumento de cerca de 36% em relação aos níveis atuais, aproximadamente a metade do retorno que o mid-case da TIKR implica. Essa lacuna reflete o que o modelo precifica: que a monetização de assentos mais consumo se compõe de forma mais agressiva do que as estimativas atuais de Street supõem quando o ciclo de capex muda.

Conclusão

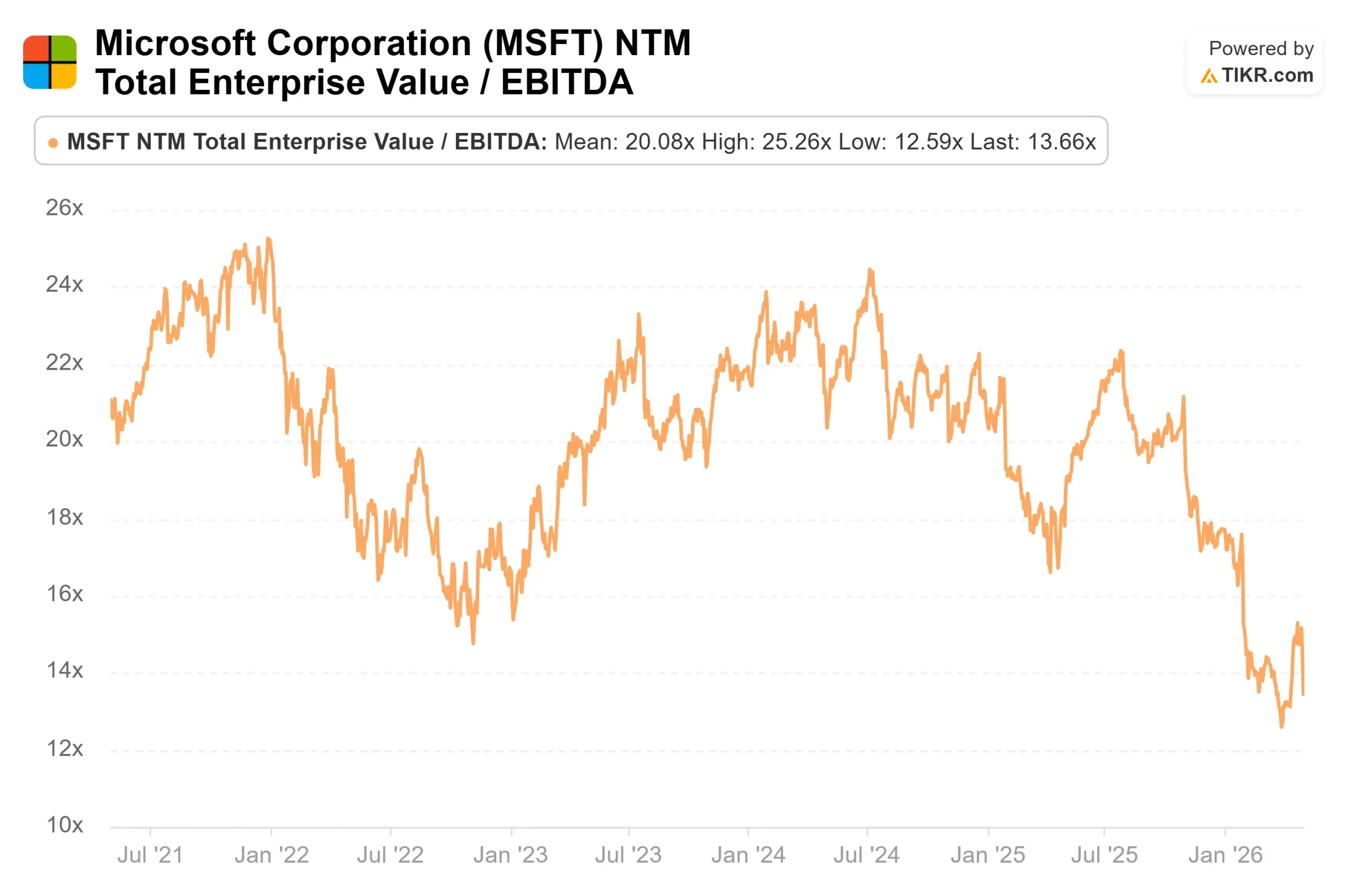

A única métrica a ser observada nos lucros do quarto trimestre do ano fiscal de 2026 (previstos para 29 de julho de 2026) é o crescimento da receita em moeda constante da Azure em relação à faixa orientada pela Hood de 39% a 40%. Qualquer impressão acima dessa faixa, juntamente com uma melhoria sequencial na margem de fluxo de caixa livre, é o primeiro sinal concreto de que o ciclo de infraestrutura atingiu o pico. A US$ 414,44, a Microsoft é negociada em uma baixa de vários anos em NTM EV/EBITDA, com uma carteira de contratos de US$ 627 bilhões e 20 milhões de assentos Copilot crescendo 250% ao ano. A liquidação pós-lucro parece que o mercado está precificando o risco de capex que pode ver, enquanto desconta a monetização que ainda não pode modelar totalmente.

Você deve investir na Microsoft?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Microsoft e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Microsoft juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Microsoft no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!