Principais estatísticas das ações da Royal Caribbean

- Preço atual: US$ 265,55

- Preço-alvo (médio): ~$525

- Meta de rua: ~$ 341

- Potencial de retorno total: ~98%

- TIR anualizada: ~16% / ano

- Reação dos lucros: +0,68% (30 de abril de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

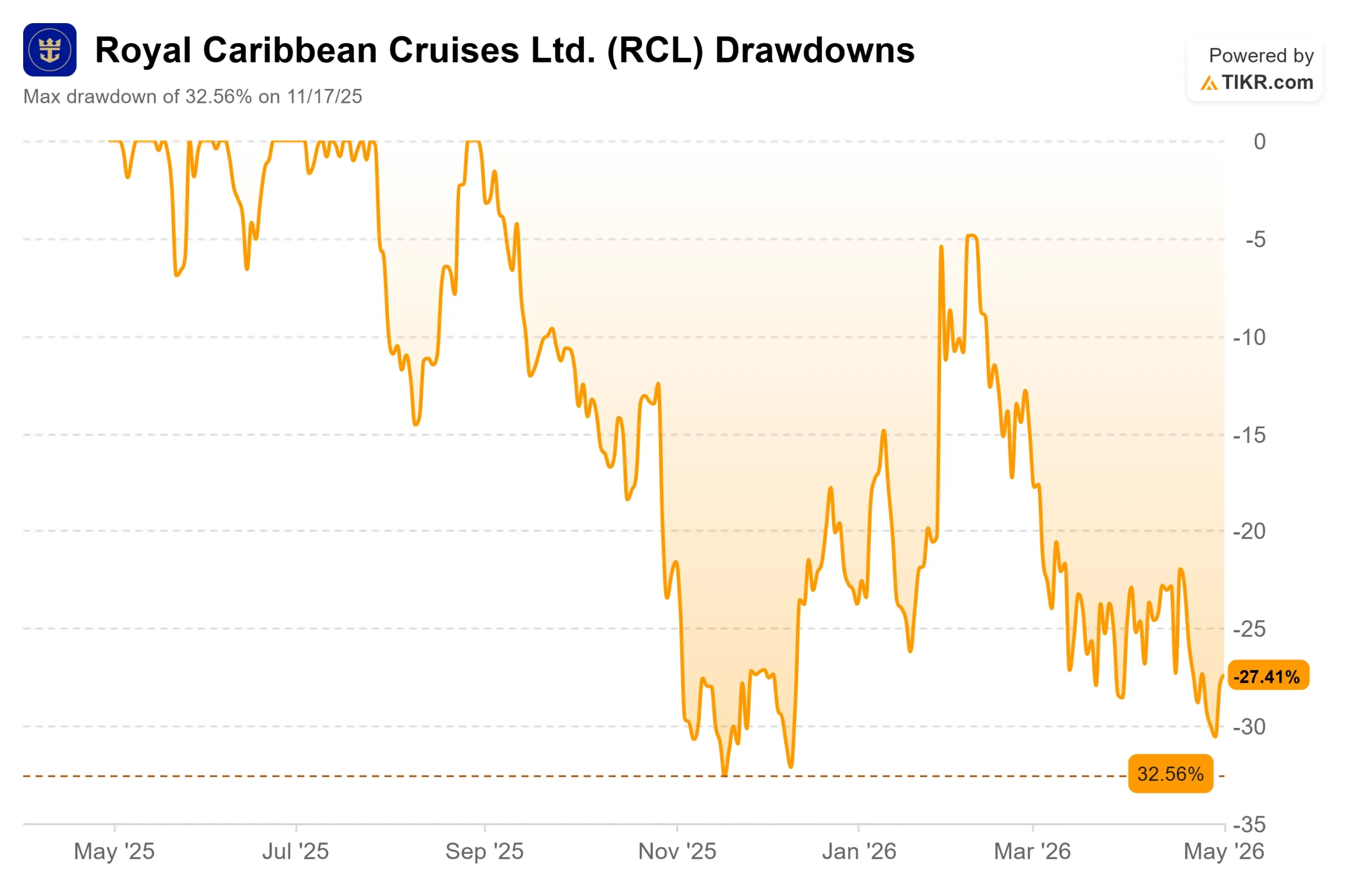

Royal Caribbean (RCL) continua apresentando resultados sólidos e observando a queda das ações. Depois de divulgar o lucro por ação ajustado do primeiro trimestre de 2026 de US$ 3,60, uma alta de 12,59% em relação ao consenso de Wall Street de US$ 3,20, as ações fecharam em alta de apenas 0,68% em 30 de abril. A ação ainda está cerca de 27% abaixo de sua máxima de 52 semanas, de US$ 366,50. Os otimistas dizem que o ruído geopolítico está mascarando um dos melhores negócios de viagens do mercado. Os "ursos" dizem que a redução da orientação e os ventos contrários do combustível são riscos reais que justificam o desconto. A questão é se o preço atual já reflete ambos.

Um trimestre forte que o mercado não pôde comemorar

De acordo com os materiais de relações com investidores da Royal Caribbean, o EPS ajustado ficou em US$ 3,60, 33% acima do 1º trimestre de 2025 e US$ 0,37 acima do ponto médio da orientação da própria administração. A receita atingiu US$ 4,45 bilhões, um aumento de 11,3% em relação ao ano anterior. O EBITDA ajustado foi de aproximadamente US$ 1,7 bilhão com uma margem de 38%, mais de 300 pontos-base acima do ano anterior. O fluxo de caixa operacional aumentou 13%, chegando a US$ 1,8 bilhão. A empresa transportou 2,5 milhões de hóspedes em um fator de carga de 109%, o que significa que os navios operaram acima da ocupação dupla total.

O CEO Jason Liberty foi direto na chamada: "A receita cresceu 11% em relação ao ano anterior. O lucro foi 11% maior do que a orientação, e devolvemos US$ 1,1 bilhão de capital por meio de dividendos e recompra de ações."

O que amenizou a reação foi a revisão da orientação para o ano inteiro. A Royal Caribbean reduziu sua faixa de EPS ajustado para 2026 de US$ 17,70 a US$ 18,10 para US$ 17,10 a US$ 17,10. O CFO Naftali Holtz detalhou o fator determinante: "Nossa orientação de lucros inclui um vento contrário de US$ 0,62 devido às taxas de combustível para o restante do ano, bem como um vento contrário de US$ 0,12 devido à menor contribuição esperada para os lucros da TUI Cruises."

Esses dois itens representam US$ 0,74 do corte total. Se eles forem retirados, a perspectiva operacional subjacente permanecerá essencialmente inalterada em relação a janeiro.

Veja as estimativas históricas e futuras para as ações da Royal Caribbean (é grátis!) >>>

Por que a redução da orientação é menor do que parece

As tensões no Oriente Médio elevaram drasticamente os custos das viagens aéreas, esfriando a demanda por viagens pelo Mediterrâneo, que estão entre as rotas de maior rendimento da Royal Caribbean. As reservas diminuíram no final de fevereiro e março. Mas esse abrandamento já foi revertido. A gerência confirmou que as reservas para o Mediterrâneo se recuperaram, ficando acima do ritmo do ano anterior.

O problema é que, com o estoque limitado restante para o segundo e terceiro trimestres, a recuperação aparece mais claramente nos números do quarto trimestre. A Liberty não foi ambígua quanto à direção: "Não estamos virando a esquina. Já viramos a esquina".

Um obstáculo separado veio dos itinerários da Costa Oeste do México, que representam 5% da capacidade anual. A gerência descreveu esse fato como um evento único que estabelece comparações favoráveis para 2027.

O Caribe, que representa 57% da distribuição anual, não foi afetado. Espera-se que os rendimentos no Caribe cresçam durante todo o ano, mesmo com a elevada capacidade do setor, apoiada pelos destinos privados exclusivos da Royal Caribbean. Liberty descreveu o formato do rendimento do ano inteiro como uma "carinha sorridente", com o segundo e o terceiro trimestre absorvendo os ventos contrários mais fortes e o quarto trimestre posicionado para se recuperar. Ele confirmou diretamente que, sem o obstáculo do Mediterrâneo, a administração teria aumentado a orientação de rendimento para o ano inteiro.

Descubra o quanto a RCL poderia ter de vantagem usando o modelo de avaliação da TIKR

O volante de hóspedes repetidos

Os hóspedes recorrentes agora representam aproximadamente 40% das reservas, em comparação com um terço histórico. Esses hóspedes gastam cerca de 25% a mais por cruzeiro do que os que viajam pela primeira vez, de acordo com a Liberty na teleconferência de resultados. O programa de fidelidade entre marcas da empresa, a expansão dos prêmios Points Choice e o novo cartão de crédito de marca compartilhada Royal ONE, que abrange a Royal Caribbean International, a Celebrity Cruises e a Silversea, foram projetados para aprofundar esse relacionamento.

Os números digitais reforçam isso. Os usuários ativos mensais no aplicativo da Royal Caribbean são cinco vezes maiores do que os níveis de 2019, a adoção excede 90% e mais da metade da receita a bordo agora é reservada digitalmente antes de os hóspedes embarcarem. Essa taxa de captura antes do cruzeiro melhora a visibilidade da receita e reduz o custo de vendas a bordo.

O Programa de Desempenho Perfecta, o plano financeiro de longo prazo da Royal Caribbean, tem como meta uma taxa de crescimento anual composta de 20% no EPS ajustado até 2027 e um retorno sobre o capital investido na casa dos dez por cento. Taxas de repetição mais altas e reservas digitais antecipadas são duas das principais alavancas que tornam essa meta crível.

Pipeline de destinos como catalisador de rendimento

A Royal Caribbean está expandindo seu portfólio de destinos privados de três para oito locais até 2028. Em um porto de terceiros, a economia das excursões é compartilhada. Em um destino próprio, a Royal Caribbean captura tudo. O Royal Beach Club Santorini foi inaugurado recentemente, com a administração relatando uma forte demanda. O Perfect Day Mexico tem como meta uma abertura suave no quarto trimestre de 2027, aumentando totalmente até 2028.

O CEO da marca Royal Caribbean, Michael Bayley, descreveu a oportunidade do Golfo do México na chamada: "Se você observar a oportunidade que existe no Texas, é um mercado muito maior do que a Flórida e sua taxa de penetração é muito menor do que a da Flórida." O Royal Beach Club em Cozumel é esperado para o início de 2028, e o Perfect Day Costa Maya está previsto para o final de 2027. A construção do Perfect Day Mexico foi retomada após a resolução de problemas anteriores de licenciamento ambiental.

Com relação ao hardware, a Royal Caribbean anunciou recentemente pedidos para o Icon 6 e o Icon 7. O Legend of the Seas é esperado para o segundo trimestre de 2026, e a Liberty observou que sua posição inicial de reservas e preços já estão à frente da posição do Icon of the Seas e do Star of the Seas em estágios comparáveis.

Veja como a Royal Caribbean se comporta em relação a seus pares no TIKR (é grátis!) >>>

Avaliação: Um prêmio com um histórico de sucesso

A Royal Caribbean é negociada a 12,09x NTM EV/EBITDA, um prêmio real contra a Carnival Corporation a 8,68x e a Norwegian Cruise Line Holdings a 8,53x, de acordo com a página de concorrentes do TIKR em 1º de maio de 2026. A Royal Caribbean superou as estimativas de EBITDA em cada um dos cinco trimestres mais recentes, com batidas que variaram de 2,07% a 6,72%. Com um P/L NTM de 15,26x, a avaliação parece mais razoável, dado o histórico de surpresas nos lucros e as metas da Perfecta.

Dos analistas que cobrem a RCL, 15 a classificam como Buy (comprar), 4 Outperform (desempenho superior) e 7 Hold (manter), com zero Underperforms (desempenho inferior) ou Sells (vendas), de acordo com as Street Targets da TIKR em 1º de maio de 2026. A meta média de Street é de US$ 341,42, o que implica em uma alta de 29% em relação aos US$ 265,55. O Citi manteve sua classificação de compra após o primeiro trimestre, enquanto reduziu sua meta de US$ 377 para US$ 348. O JPMorgan mantém sua classificação Overweight em US$ 341.

A TIKR apresenta dívida líquida LTM de US$ 21,28 bilhões a 2,98x dívida líquida/EBITDA. A empresa refinanciou os vencimentos de curto prazo no primeiro trimestre com uma oferta de títulos com grau de investimento de US$ 2,5 bilhões que foi significativamente subscrita em excesso. Os vencimentos programados da dívida são de US$ 1,2 bilhão em 2026, US$ 2,5 bilhões em 2027, US$ 3,1 bilhões em 2028, US$ 1,1 bilhão em 2029 e US$ 1,0 bilhão em 2030. Em comparação com o fluxo de caixa operacional de US$ 6,47 bilhões em 2025, esses vencimentos são administráveis.

Análise do modelo avançado da TIKR

- Preço atual: US$ 265,55

- Preço-alvo (médio): ~$525

- Potencial de retorno total: ~98%

- TIR anualizada: ~16% / ano

O caso intermediário da TIKR utiliza um CAGR de receita de cerca de 8%, impulsionado por acréscimos de capacidade de 4% a 7% ao ano até 2029, à medida que novos navios entram em serviço, e o crescimento do rendimento se compõe por meio de aumentos de destinos privados e monetização de hóspedes recorrentes. O impulsionador da margem é a alavancagem operacional em uma base de custos fixos, com margens de lucro líquido projetadas em cerca de 26% até 2030, contra 19,6% nos últimos doze meses, de acordo com os dados reais da TIKR. O principal risco é a persistência do custo do combustível: se as tensões no Oriente Médio mantiverem o petróleo elevado e aumentarem os custos de hedging para 2027 e 2028, o caminho da expansão da margem se estreitará. Do lado da demanda, 40% de hóspedes recorrentes, uma taxa de ocupação de 109% e uma temporada recorde de WAVE dificultam a justificativa de uma deterioração estrutural da demanda aos preços atuais.

Conclusão

Observe a orientação de rendimento líquido do 3º trimestre de 2026 emitida nos lucros do 2º trimestre no final de julho. A administração indicou que o terceiro trimestre enfrentará ventos contrários semelhantes aos do segundo trimestre devido à exposição ao Mediterrâneo. Se as reservas tiverem realmente mudado, a perspectiva do terceiro trimestre confirmará isso. Na opinião do autor, um valor de rendimento líquido no terceiro trimestre acima de estável em moeda constante apoiaria a tese. Uma segunda surpresa negativa consecutiva seria um sinal que valeria a pena levar a sério.

Os resultados do primeiro trimestre da Royal Caribbean mostram uma empresa com bom desempenho em termos de reservas, margens, retorno de capital e engajamento digital, ao mesmo tempo em que apresenta custos geopolíticos e de combustível de curto prazo que são quantificados e amplamente cobertos. A 27% abaixo de sua máxima de 52 semanas e abaixo da meta média de Street, a redução da orientação parece mais uma compressão temporária do que uma ruptura estrutural.

Você deve investir na Royal Caribbean?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Royal Caribbean e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Royal Caribbean juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Royal Caribbean no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!