Principais estatísticas das ações da Seagate

- Preço atual: US$ 726,93

- Preço-alvo (médio): ~$1,520

- Meta média das ruas: ~$755

- Potencial de retorno total: ~109%

- TIR anualizada: ~19% / ano

- Reação dos lucros: +11,10% (28 de abril de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Seagate Technology (STX) deu um salto de 11,10% em 28 de abril, depois que os resultados do terceiro trimestre fiscal de 2026 superaram Wall Street em todas as principais linhas. A receita de US$ 3,1 bilhões ficou 5,02% acima do consenso. O EPS não GAAP de US$ 4,10 superou as estimativas em 16,56%. As ações fecharam a poucos centavos de sua máxima de 52 semanas, de US$ 728,00, e agora subiram quase 700% em relação à mínima de 52 semanas, de US$ 91,92.

Os otimistas estão apontando para as margens recordes e a geração de fluxo de caixa livre de quase uma década, com a demanda bloqueada até o ano fiscal de 2027. Os "ursos" estão questionando o quanto já está precificado em uma ação a 30,86x os lucros dos próximos doze meses. Ambos os lados têm razão. Nenhum deles capta totalmente o que a administração divulgou sobre os próximos anos.

O que o aumento da meta de crescimento realmente significa

Os números das manchetes foram sólidos. A margem bruta não GAAP atingiu 47%, um aumento sequencial de 480 pontos-base. A margem operacional não GAAP atingiu 37,5%, um aumento de 560 pontos-base em um único trimestre, de acordo com o CFO Gianluca Romano na chamada de resultados do terceiro trimestre do exercício fiscal de 2026. O fluxo de caixa livre atingiu US$ 953 milhões no trimestre, um dos níveis mais altos em mais de uma década, também de acordo com Romano.

O detalhe que mais importa para os investidores de longo prazo: O CEO Dave Mosley elevou a meta de crescimento da receita anual da Seagate de um patamar baixo a médio para um mínimo de 20% nos próximos anos. Isso não é uma orientação trimestral. É uma redefinição de como a administração vê a trajetória dos negócios.

Três aspectos sustentam essa confiança.

Primeiro, os três principais provedores globais de serviços de nuvem quase dobraram suas obrigações de desempenho restantes para aproximadamente US$ 1,1 trilhão, de acordo com Mosley na chamada, sinalizando gastos sustentados com infraestrutura no futuro.

Segundo, a capacidade nearline, que se refere a unidades de alta capacidade vendidas para data centers em nuvem, está quase totalmente alocada até o calendário de 2027.

Terceiro, os contratos de construção sob encomenda que definem configurações e preços específicos estão finalizados até o ano fiscal de 2027, com discussões de planejamento do cliente já em andamento para o calendário de 2028.

Sobre preços, Romano foi direto: "Continuamos a executar essa estratégia que nos permitiu aumentar a lucratividade nos últimos 12 trimestres consecutivos. Estamos confiantes em dizer que temos uma boa oportunidade de aumentar nosso lucro e nossa receita sequencialmente até o ano fiscal de 2017".

Veja as estimativas históricas e futuras para as ações da Seagate (é grátis!) >>>

Os analistas de demanda ainda estão se atualizando

A chamada do terceiro trimestre acrescentou especificidade à história da demanda, além do desenvolvimento do hyperscaler já bloqueado até 2027. Mosley descreveu a IA agêntica, que se refere a sistemas que executam tarefas de forma autônoma em vez de responder a consultas individuais, como a criação de um novo tipo de intensidade de dados.

"Ao fazer isso, você pode fazer referência a enormes conjuntos de dados para chegar a uma conclusão e pode criar novos dados que precisam ser propagados no mundo. Na medida em que se trata de dados não estruturados, dados de vídeo, é aí que os níveis de armazenamento são atingidos com bastante força."

Romano acrescentou: "Você precisa de dados históricos para os agentes raciocinarem e precisa armazenar esses dados para fins de conformidade. Vemos isso como um grande benefício para nossos negócios."

A IA física é a parte de longo alcance. Mosley citou que um único veículo autônomo produz até 4 terabytes de dados por hora, com requisitos de retenção de cinco a dez anos para conformidade e reciclagem de modelos, uma carga de trabalho de armazenamento que mal existe nas previsões de demanda atuais.

Wall Street reavaliou rapidamente os preços após a publicação. A Rosenblatt dobrou sua meta de US$ 500 para US$ 1.000, mantendo a classificação Buy e citando o fornecimento nearline totalmente alocado até 2027. O BofA elevou para US$ 840, o Goldman Sachs para US$ 700, o TD Cowen para US$ 850 e o Barclays para US$ 750, cada um citando oferta restrita e demanda impulsionada por IA. O UBS aumentou sua meta para US$ 545, mas manteve uma classificação neutra, argumentando que o mercado já pode estar precificando melhorias estruturais.

De acordo com a TIKR, a Street atualmente apresenta 16 classificações de compra, 4 de desempenho superior, 4 de retenção, 1 de desempenho inferior e 1 de venda entre 27 analistas, com uma meta de preço médio de US$ 755,29 com base em 22 metas de preço enviadas.

A plataforma Mozaic e o que ela faz com as margens

O Mozaic 4, a segunda geração do produto HAMR (Heat-Assisted Magnetic Recording, uma tecnologia baseada em laser que permite a gravação de dados mais densos), oferece até 44 terabytes por unidade, mais de 30% a mais de capacidade do que seu antecessor, usando o mesmo número de discos e cabeçotes com alterações mínimas na lista de materiais, segundo Mosley na teleconferência. As remessas de receita começaram no final de março. A gerência espera que o Mozaic 4 represente a maioria das remessas de exabytes de HAMR até o final do calendário de 2026.

Romano explicou a lógica de custo de forma clara: "Agora que temos o HAMR de segunda geração, temos um aumento muito bom em terabytes por unidade. Mais capacidade de geração de receita a partir da mesma base de custos de fabricação significa que cada geração de produto amplia as margens de lucro à medida que o mix muda para cima.

O Mozaic 5 tem como meta unidades de 50 terabytes com remessas de qualificação no final do calendário de 2027, usando a mesma plataforma de 10 discos e o mesmo consumo de energia. Para os hiperescaladores que projetam data centers com anos de antecedência, um caminho de atualização previsível sem alterações nos requisitos de energia ou espaço físico é uma vantagem competitiva genuína.

A Fitch elevou o crédito da Seagate para grau de investimento durante o trimestre, citando o fortalecimento do balanço patrimonial e a expansão da lucratividade, de acordo com Romano na teleconferência. De acordo com a TIKR, a dívida líquida/EBITDA LTM agora está em 0,76x.

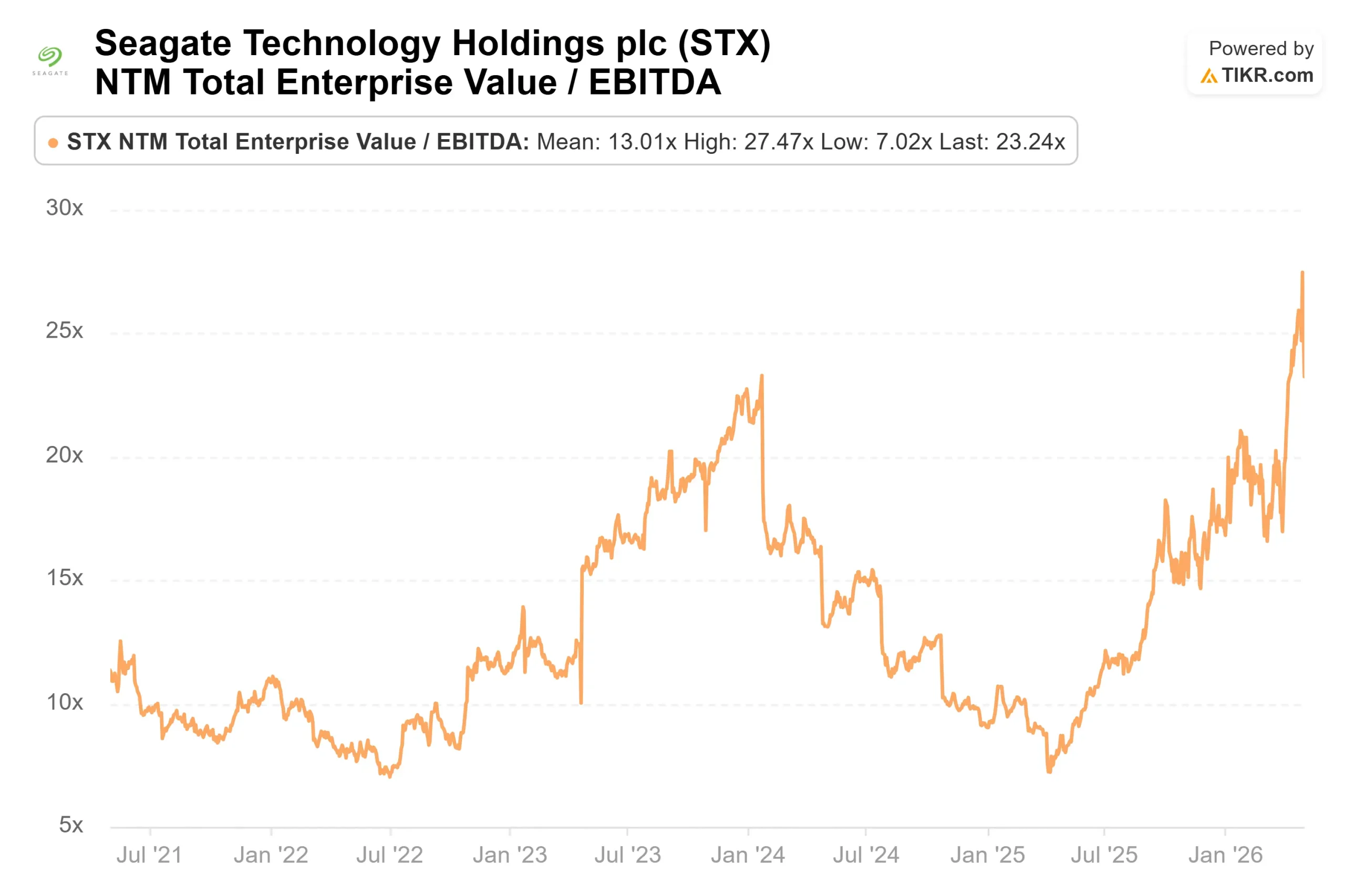

O prêmio de avaliação da Seagate é muito alto em relação a seus pares. De acordo com a página de concorrentes da TIKR, a Dell Technologies (DELL) é negociada a 10,64x NTM EV/EBITDA e 16,24x NTM P/E. A NetApp (NTAP) é negociada a 9,55x NTM EV/EBITDA e 13,32x NTM P/E. A Seagate está cotada a 23,24x NTM EV/EBITDA e 30,86x NTM P/E.

Nem a Dell nem a NetApp estão registrando um crescimento de receita de 44% ano a ano, com 12 trimestres consecutivos de aumento do poder de precificação em um mercado com restrições de oferta. A manutenção do prêmio da Seagate depende da sobrevivência da meta de crescimento de mais de 20% no ciclo do Mozaic 5, e a administração agora tem mais visibilidade contratada sobre essa questão do que em qualquer outro momento nos últimos dois anos.

O risco é real. A receita da Seagate caiu 36,7% no ano fiscal de 2023. Qualquer desaceleração significativa no capex do hyperscaler comprimiria a demanda mais rapidamente do que os contratos fechados podem absorver totalmente.

Veja o desempenho da Seagate em relação a seus pares no TIKR (é grátis!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 726,93

- Preço-alvo (médio): ~$1,520

- Retorno total potencial: ~109%

- TIR anualizada: ~19% / ano

O TIKR mid-case usa um CAGR de receita de aproximadamente 24% e margens de lucro líquido de cerca de 41% até 30/06/30. Os dois principais impulsionadores de receita são a demanda de exabytes de linha próxima impulsionada por IA dos hiperescaladores e o poder de preço sustentado de um mercado com restrições de fornecimento. O impulsionador da margem é a plataforma Mozaic, em que cada geração aumenta a capacidade sem aumentos proporcionais de custo.

O cenário baixo coloca a STX em cerca de US$ 2.012 em 30/06/30, o que implica um retorno total de aproximadamente 177% e uma TIR de cerca de 13%, com um CAGR de receita menor, de aproximadamente 21%. O cenário alto atinge aproximadamente US$ 4.241 com uma TIR de cerca de 24%, exigindo um CAGR de receita de aproximadamente 26% e margens de lucro líquido próximas a 43%. O principal risco em todos os cenários é a ciclicidade da demanda. Se o capex da IA se normalizar até o ano fiscal de 2027, a premissa do CAGR será reduzida e a trajetória da margem do modelo precisará ser revisada.

O que mudou neste trimestre foi a qualidade da visibilidade. Os contratos estão finalizados, os preços estão bloqueados e os clientes já estão planejando para 2028. Esse é um sinal de demanda diferente do que existia há 90 dias.

Conclusão

A métrica a ser observada no próximo relatório, previsto para 23 de julho de 2026, de acordo com o calendário de eventos da TIKR, é a participação do Mozaic 4 no total de remessas de exabytes de HAMR. A gerência orientou-o a representar a maioria da produção de HAMR até o final do ano civil. Se esse cruzamento estiver no caminho certo ao entrar no quarto trimestre, isso confirmará tanto o caminho de expansão da margem quanto a meta de crescimento de receita anual de mais de 20% que Mosley se comprometeu a cumprir nesta semana. A tese estrutural da Seagate está intacta. Os próximos trimestres mostrarão se ela se consolidará.

Você deve investir na Seagate?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Seagate e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Seagate juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Seagate no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!