Principais estatísticas das ações da Paramount Skydance

- Preço atual: US$ 11,09

- Preço-alvo (médio): ~$14

- Meta de rua: ~$13

- Potencial de retorno total: ~23%

- TIR anualizada: ~5% / ano

- Reação dos lucros: +10,04% (4º trimestre de 2025, divulgado em 26/2/26 de fevereiro)

- Rebaixamento máximo: 55,45% em 27/03/26

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Wall Street passou a maior parte de 2026 vendendo a Paramount Skydance (PSKY). Em 1º de maio, o Morgan Stanley rompeu as fileiras em grande estilo.

O Morgan Stanley elevou a PSKY de subponderada para superponderada e aumentou sua meta de preço de US$ 11 para US$ 14, chamando a proposta de aquisição da Warner Bros. Discovery de "movimento grande, ousado e revolucionário" e apontando para a confiança na meta de sinergia de US$ 6 bilhões e um caminho claro para a desalavancagem. O analista Sean Diffley considerou essa a "decisão mais arriscada e fora do consenso" do Morgan Stanley, e as ações saltaram 8%, interrompendo uma sequência de seis dias de perdas.

O pessimismo tinha respaldo real. A PSKY está 55,45% abaixo de seu pico em 27 de março e ainda está em queda de cerca de 17% em 2026, pressionada pela incerteza antitruste depois que o DOJ abriu uma análise do acordo de US$ 110 bilhões com a WBD. No momento da atualização, 19 das 20 empresas de análise tinham a PSKY como Hold ou pior. O debate central: esta é uma empresa de mídia quebrada que está acumulando dívidas insustentáveis ou uma entrada com desconto em um negócio que o mercado está avaliando de forma errada?

Os lucros do primeiro trimestre de 2026 chegam na segunda-feira, 4 de maio, e serão o primeiro teste para saber se o negócio autônomo da Paramount está ganhando impulso antes de absorver a Warner Bros. Discovery.

Por que o Morgan Stanley mudou de posição

A atualização foi construída em torno da transação, não do trimestre.

No final de fevereiro, a Paramount e a Warner Bros. Discovery assinaram um acordo definitivo de fusão, segundo o qual a Paramount adquirirá a WBD por US$ 31,00 por ação em dinheiro, avaliando o negócio em US$ 81 bilhões em patrimônio líquido e US$ 110 bilhões em valor empresarial, com o terceiro trimestre de 2026 previsto para o fechamento. Os acionistas da WBD votaram de forma esmagadora para aprovar a fusão em uma reunião especial em 23 de abril, removendo um importante obstáculo não regulatório.

Na teleconferência de 2 de março sobre fusões e aquisições, o diretor financeiro Dennis Cinelli estabeleceu metas financeiras específicas para a empresa combinada: US$ 69 bilhões em receita pro forma estimada para 2026, US$ 18 bilhões em EBITDA estimado para 2026, incluindo o total de mais de US$ 6 bilhões em sinergias esperadas, e mais de US$ 10 bilhões em fluxo de caixa livre anual até 2030, com conversão de aproximadamente 50%. A administração também tem como meta margens de EBITDA de 20% até 2030. Essas metas são a arquitetura financeira que a Diffley está precificando.

O CEO David Ellison enquadrou a lógica estratégica diretamente nessa chamada: "Não se trata de consolidação. Trata-se de reinventar o negócio". A plataforma DTC combinada teria mais de 200 milhões de assinantes no fechamento, o que Ellison descreveu como "aproximadamente o tamanho da Disney". O portfólio esportivo combinado, que abrange a NFL, as Olimpíadas, o UFC, o PGA Tour, todo o March Madness e a Liga dos Campeões, acrescenta uma alavancagem de publicidade que nenhum player de mídia independente fora da Netflix pode igualar.

Diffley também apontou três elementos subestimados da fusão: o potencial da IA para liberar economias de custo e aumentar a receita de anúncios, a confiança em alcançar os US$ 6 bilhões em sinergias e uma clara mudança de mix em direção a ativos de streaming e estúdio de crescimento mais rápido.

Veja as estimativas históricas e futuras para as ações da Paramount Skydance (é grátis!) >>>

O caso da sinergia e a realidade da dívida

O diretor de estratégia e operações, Andy Gordon, confirmou na teleconferência de 2 de março que a maior parte dos US$ 6 bilhões em sinergias provém de fontes não trabalhistas e não inclui nenhuma redução na capacidade de produção. Os principais fatores são a consolidação dos conjuntos de tecnologia Paramount+ e HBO Max, a eficiência das aquisições globais, a racionalização dos imóveis e a migração para um único sistema de planejamento de recursos empresariais. O compromisso de produção do estúdio permanece intacto: pelo menos 30 filmes para exibição nos cinemas por ano, com uma janela mínima de 45 dias antes do lançamento em PVOD.

A dívida é o caso legítimo de baixa. A entidade pro forma terá aproximadamente US$ 79 bilhões em dívida líquida no fechamento a 4,3x EV/EBITDA sinergizado. A administração tem como meta um índice de 3x em três anos. Hoje, em uma base independente, a TIKR mostra a PSKY com US$ 11,82 bilhões em dívida líquida LTM a 4,41x a dívida líquida LTM/EBITDA. A acumulação de US$ 79 bilhões no fechamento é uma aposta estrutural de que o fluxo de caixa livre combinado supera o serviço da dívida. A meta de FCF anual de mais de US$ 10 bilhões de Cinelli até 2030 é o ponto de prova que o mercado está esperando.

Em termos de avaliação, a PSKY é negociada a 7,09x NTM EV/EBITDA por TIKR, abaixo da média de 8,93x do grupo de pares de mídia. A Fox Corporation é negociada a 8,47x e o Nexstar Media Group a 6,29x. Esse desconto reflete o risco da negociação e da alavancagem, e não um desconto fundamental do negócio. Se a fusão for concluída e a desalavancagem começar, a reavaliação do múltiplo é onde reside grande parte da vantagem.

Veja como a Paramount Skydance se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 11,09

- Preço-alvo (médio): ~$14

- Potencial de retorno total: ~23%

- TIR anualizada: ~5% / ano

O TIKR médio tem como meta aproximadamente US$ 14 até 31/12/30, o que implica um retorno total de aproximadamente 23% e uma TIR anualizada de aproximadamente 5%. Esse modelo reflete o negócio autônomo da PSKY, o que o torna conservador em relação ao que um acordo fechado com a WBD poderia desbloquear.

Os dois impulsionadores do CAGR da receita no caso médio são os assinantes DTC e o crescimento da receita, e o licenciamento da Filmed Entertainment a partir da lista anual de mais de 15 filmes da PSKY. O impulsionador da margem é a alavancagem operacional do programa de eficiência de integração da Skydance. O cenário médio pressupõe um CAGR de receita de aproximadamente 1% e margens de lucro líquido de aproximadamente 4% até 31/12/30.

O cenário alto, de aproximadamente US$ 18, requer um CAGR de receita de aproximadamente 1,5% e margens de lucro líquido de aproximadamente 4%, um cenário em que o WBD se encerra de forma limpa e as sinergias se materializam em três anos. O cenário negativo, de aproximadamente US$ 13, reflete um CAGR de receita de aproximadamente 1% com margens estáveis, em que os atrasos no negócio ou a deterioração da TV linear superam a economia de custos.

A meta média da TIKR Street é de aproximadamente US$ 13, com 1 compra, 2 superações, 11 retenções, 1 ausência de opinião, 2 sub-relações e 4 vendas em 1º de maio de 2026. O duplo upgrade do Morgan Stanley é um desafio direto a esse consenso ainda cético.

Conclusão

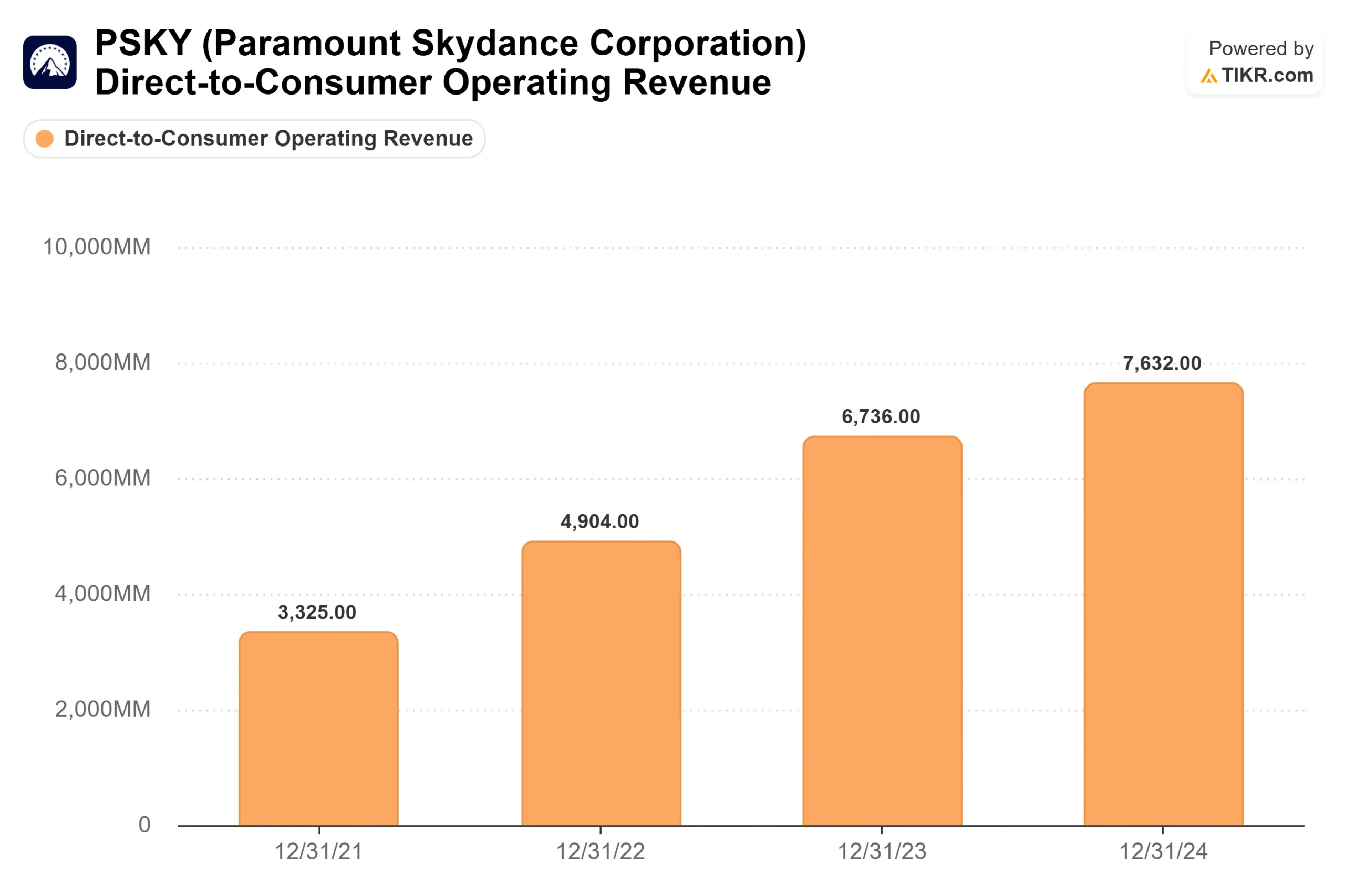

Observe a receita do DTC no relatório do 1º trimestre de 2026 de segunda-feira. O segmento DTC apresentou um crescimento de 10% em relação ao ano anterior no quarto trimestre de 2025, de acordo com a carta da empresa aos acionistas do quarto trimestre de 2025. Um sinal repetido ou melhor de que o mecanismo de streaming está funcionando independentemente do acordo com a WBD. Qualquer crescimento abaixo de 5% complica a história autônoma e dá aos ursos mais munição antes que os reguladores autorizem a fusão.

O preço da PSKY está no nível máximo de ceticismo sobre a capacidade de David Ellison de executar o maior negócio de mídia em uma geração. A impressão dos lucros de segunda-feira é o primeiro ponto de dados reais que testa essa aposta.

Você deve investir na Paramount Skydance?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Paramount Skydance e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Paramount Skydance juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Paramount Skydance no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!