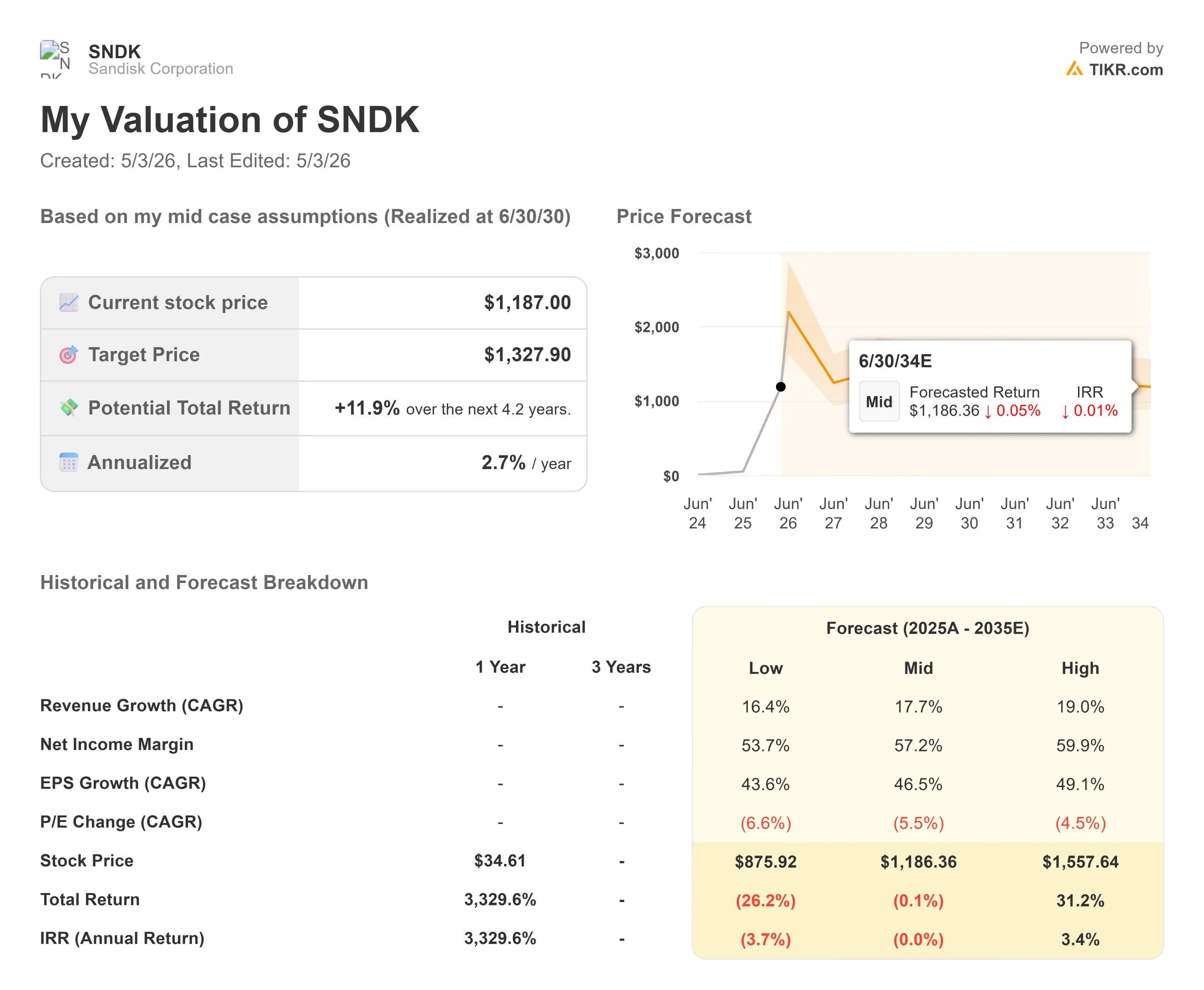

Principais estatísticas das ações da Sandisk

- Preço atual: US$ 1.187

- Preço-alvo (caso médio): ~$1,328

- Preço-alvo (caso alto): ~$1,558

- Média da meta de rua: ~$1,062

- Retorno total potencial (caso alto): ~31%

- TIR anualizada (caso alto): ~3% ao ano

- Reação dos lucros: +8,25% (30 de abril de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

SanDisk (SNDK) deu um salto de 8,25% em 1º de maio de 2026, depois de divulgar uma das mais expressivas altas de lucros da história recente dos semicondutores. Com base nos dados da TIKR, as ações subiram mais de 330% no acumulado do ano, de um fechamento de US$ 275,24 em 2 de janeiro de 2026 para US$ 1.187,00. Os otimistas veem uma empresa que reavaliou permanentemente seu poder de lucro por meio de contratos plurianuais com clientes. Os "ursos" acham que as margens brutas de 80% em um mercado de memória de commodities são um pico de ciclo, não um novo normal. A questão central: a Sandisk pode de fato manter essas margens?

A resposta depende de cinco contratos que o CEO David Goeckeler chama de novos modelos de negócios, ou NBMs.

Um trimestre que não se parece com uma empresa de NAND

A Sandisk informou que a receita do terceiro trimestre do ano fiscal de 2026 foi de US$ 5.950 milhões, um aumento sequencial de 97% e 251% em relação ao ano anterior, em comparação com a orientação de US$ 4.400 milhões a US$ 4.800 milhões. A margem bruta não-GAAP atingiu 78,4%, acima dos 51,1% do trimestre anterior, bem acima da faixa de orientação de 65% a 67%. O lucro por ação (EPS) não GAAP foi de US$ 23,41, contra uma estimativa de consenso de US$ 14,66, um aumento de 59,67%.

O data center foi o motor do crescimento. A receita nesse segmento cresceu 233% sequencialmente para US$ 1.467 milhões, impulsionada pelo portfólio de SSDs empresariais baseados em TLC da Sandisk. O TLC, ou célula de nível triplo, é um formato de memória flash que prioriza a velocidade e a baixa latência, o que o torna a escolha ideal para cargas de trabalho de inferência de IA. A receita do Edge cresceu 118% sequencialmente para US$ 3.663 milhões. A receita de consumo foi de US$ 820 milhões, uma queda de 10%, em linha com as normas sazonais.

Veja as estimativas históricas e futuras para as ações da SanDisk (é grátis!) >>>

Os contratos da NBM: O que são e por que são importantes

Três contratos de NBM foram assinados durante o terceiro trimestre, e outros dois foram adicionados nas primeiras semanas do quarto trimestre do ano fiscal de 2026. Somente os três contratos do terceiro trimestre têm uma receita contratual mínima de aproximadamente US$ 42 bilhões, que aparecerão no relatório 10-Q da Sandisk como obrigações de desempenho restantes. Em todos os cinco contratos, as garantias financeiras excedem US$ 11 bilhões, com US$ 400 milhões em pagamentos antecipados já no balanço do terceiro trimestre. Esses NBMs cobrem mais de um terço das remessas de bits esperadas da Sandisk no ano fiscal de 2027.

A estrutura é simples. Como Goeckeler explicou na teleconferência: "Administramos uma fábrica. Temos uma produção muito consistente. Precisamos de um consumo muito consistente". Os clientes recebem um suprimento garantido por até cinco anos. A SanDisk obtém uma demanda comprometida respaldada por instrumentos financeiros mantidos por instituições terceirizadas. Se um cliente não cumprir seu compromisso de compra trimestral, a garantia financeira é acionada imediatamente.

Os preços dentro dos contratos combinam componentes fixos e variáveis. Os preços de curto prazo são, em sua maioria, fixos, disse o CFO Luis Visoso, enquanto as partes de prazo mais longo contêm mais elementos variáveis. Essa estrutura variável também é o caso de baixa: se a capacidade de NAND se expandir em todo o setor e os preços à vista caírem, as partes variáveis desses contratos poderão corroer as margens mais rapidamente do que o sugerido pela carteira de pedidos. O Morgan Stanley, o Citigroup e o BNP Paribas afirmaram que a estrutura deve reduzir a ciclicidade e apoiar retornos de longo prazo mais estáveis. Nem todos os analistas estão totalmente convencidos.

Orientação para o quarto trimestre e a recompra

A gerência orientou a receita do quarto trimestre do ano fiscal de 2026 de US$ 7.750 milhões a US$ 8.250 milhões, com margem bruta não GAAP de 79% a 81% e EPS de US$ 30 a US$ 33, assumindo 158 milhões de ações totalmente diluídas. Ambas as faixas foram aproximadamente o dobro do que os analistas haviam modelado antes da impressão.

Dois catalisadores do quarto trimestre impulsionam essa orientação.

Primeiro, a Sandisk espera começar a enviar seu produto QLC Stargate para obter receita. O QLC, ou célula de quatro níveis, armazena mais dados por chip do que o TLC a um custo menor por bit, adequado para implantações de armazenamento de IA de alta densidade. O Stargate está em qualificação de hiperscaler há mais de um ano.

Em segundo lugar, a Sandisk construiu deliberadamente um estoque de BiCS8 QLC durante o terceiro trimestre, razão pela qual as remessas de bits caíram dez vezes sequencialmente, mesmo com o aumento da receita. O aumento do estoque foi uma preparação para a rampa, não um sinal de demanda. A empresa também anunciou uma recompra de ações de US$ 6 bilhões sem data de expiração. A Sandisk encerrou o terceiro trimestre com US$ 3.735 milhões em dinheiro e nenhuma dívida após pagar os US$ 650 milhões restantes em seu empréstimo a prazo. O fluxo de caixa livre alcançou US$ 2.955 milhões no terceiro trimestre, uma margem de 49,7%, o que deu à recompra uma fonte de financiamento limpa sem exigir nova alavancagem.

A Sandisk é negociada a 4,69x NTM EV/Receita e 6,09x NTM EV/EBITDA por TIKR. A Western Digital (WDC) é negociada a 9,20x NTM EV/Receita e 19,17x NTM EV/EBITDA. A Samsung Electronics é negociada a 1,85x NTM EV/Receita e 2,95x NTM EV/EBITDA, refletindo sua diversificação mais ampla em produtos eletrônicos de consumo e monitores. Com base nesses números, a Sandisk é mais barata do que a Western Digital em termos de EBITDA e tem um prêmio sobre o múltiplo combinado da Samsung.

A meta média de Street de US$ 1.061,67 está abaixo do preço atual, mas esse consenso foi definido antes da impressão do terceiro trimestre. Após a divulgação dos resultados, Bernstein elevou sua meta para US$ 1.700 com uma classificação Outperform, Goldman Sachs elevou para US$ 1.200, Bank of America elevou para US$ 1.550 e Susquehanna estabeleceu uma meta de US$ 2.000.

Veja o desempenho da Sandisk em relação a seus pares no TIKR (é grátis!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 1.187

- Preço-alvo (caso alto): ~$1,558

- Retorno total potencial (caso alto): ~31%

- TIR anualizada (caso alto): ~3% ao ano

O TIKR mid-case, realizado em 30/6/30, projeta uma meta de aproximadamente US$ 1.328 com um retorno total de +11,9% e uma TIR anualizada de 2,7%. Esse é um retorno baixo para uma ação que já teve uma composição de mais de 330% em um único ano. O cenário de alta, de ~$ 1.558, implica um retorno total de ~31% e uma TIR de ~3%, impulsionados por um CAGR de receita de cerca de 19% e uma margem de lucro líquido de cerca de 60%. Duas forças impulsionam esse cenário: a aceleração da receita do data center proveniente de cargas de trabalho de inferência de IA e a alavancagem operacional, uma vez que o opex não GAAP já caiu para 7,5% da receita no terceiro trimestre, de 13,7% no trimestre anterior.

O principal risco é a durabilidade dos preços. Com margens brutas de ~80%, a Sandisk está operando como uma empresa de composição de preços em um mercado de commodities historicamente cíclico. Se o fornecimento de NAND crescer mais rápido do que a demanda e os clientes renegociarem desfavoravelmente as partes variáveis dos contratos de NBM, as margens poderão ser comprimidas rapidamente. O modelo de baixo risco projeta um preço de ação de aproximadamente US$ 876, uma queda de 26% em relação aos níveis atuais, refletindo esse cenário. A leitura honesta é: mesmo o caso alto implica uma TIR modesta a partir desse preço. O que o modelo não consegue captar é se a estrutura da NBM altera permanentemente o múltiplo que o mercado atribui aos lucros da NAND. Se isso acontecer, o preço da ação está subestimado. Caso contrário, as margens atuais serão revertidas e o preço parecerá caro em retrospectiva.

Conclusão

A métrica a ser observada nos lucros do quarto trimestre do exercício fiscal de 2026 é a porcentagem de cobertura de bits da NBM. A administração disse que mais de um terço dos bits do ano fiscal de 2027 estão sob contrato hoje e espera que essa participação cresça. Se o percentual ultrapassar 50%, a tese da desciclagem ganhará credibilidade real. Se ficar abaixo de 40%, o risco de preços variáveis passa para o centro do debate. A SanDisk não é mais apenas uma empresa de armazenamento. Ela é um teste para saber se um fabricante de NAND pode ganhar um múltiplo no estilo de software.

Você deve investir na Sandisk?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a SanDisk e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a SanDisk juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a SanDisk no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!