Principais estatísticas das ações da Alphabet

- Preço atual: US$ 385,69

- Preço-alvo (médio): ~$609

- Meta de rua: ~$ 403

- Potencial de retorno total: ~58%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: +9,96% (30 de abril de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas podem ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

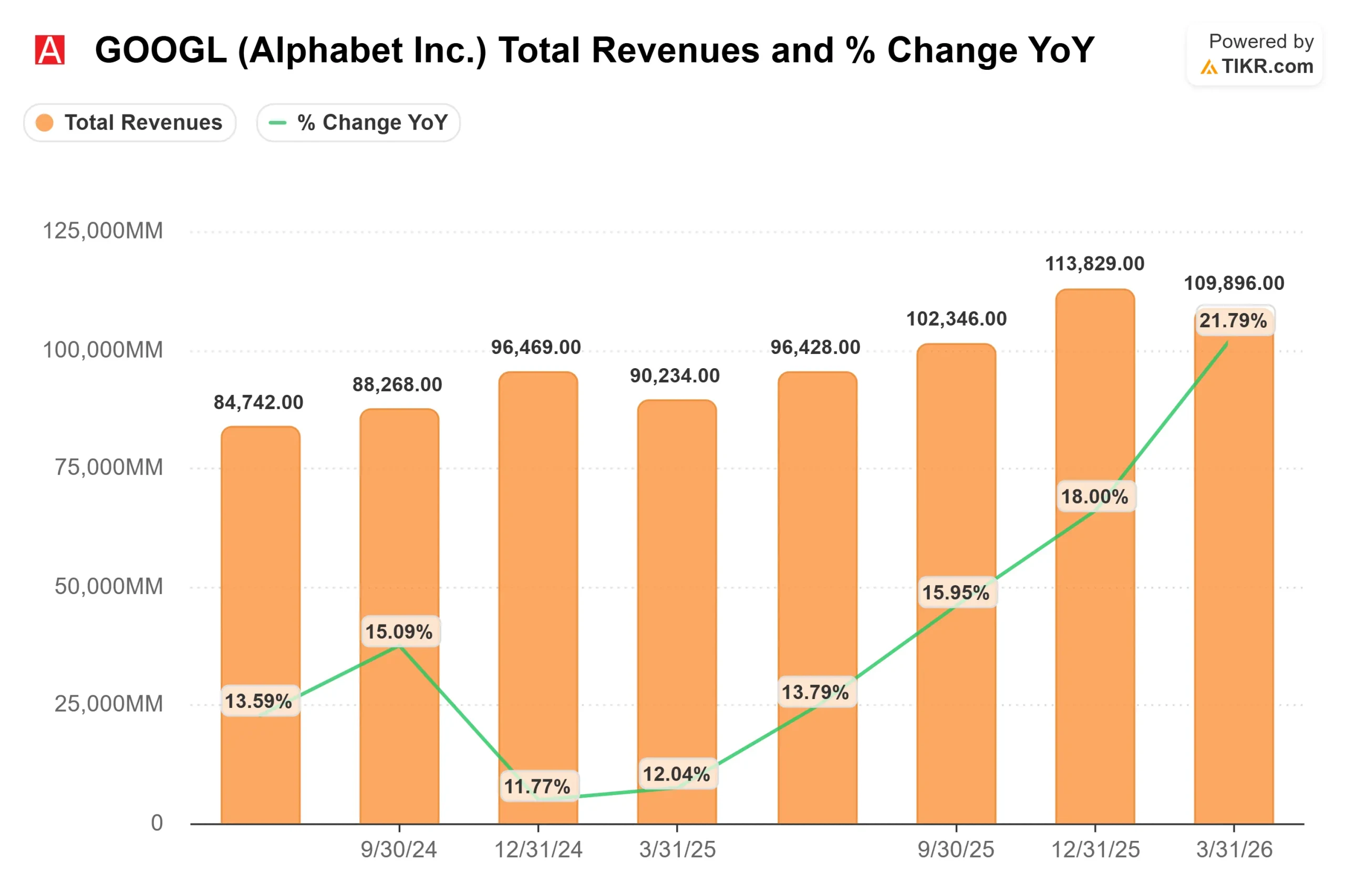

A Alphabet (GOOGL) Os lucros do primeiro trimestre de 2026 foram divulgados em 29 de abril, e as ações deram um salto de 9,96% no dia seguinte. A maioria dos investidores se concentrou na manchete: US$ 109,9 bilhões em receita, nuvem com aumento de 63% e pesquisa ainda em aceleração. O número que merece mais atenção está enterrado no comentário de segmento do CFO Anat Ashkenazi: um backlog do Google Cloud de US$ 462 bilhões, quase o dobro em um único trimestre. Os otimistas dizem que esse número reescreve o caso de investimento. Os "ursos" dizem que o plano de CapEx de US$ 180 a US$ 190 bilhões, financiando-o, é um risco que o mercado ainda não precificou totalmente. A questão central não é se a aposta na IA está valendo a pena. É o quanto desses US$ 462 bilhões se converte e com que rapidez.

O que o backlog de US$ 462 bilhões realmente significa

Uma carteira de pedidos em nuvem são compromissos contratados com clientes que ainda não foram reconhecidos como receita. É o sinal futuro mais forte que uma empresa de nuvem pode produzir porque reflete os contratos assinados, não as projeções da gerência.

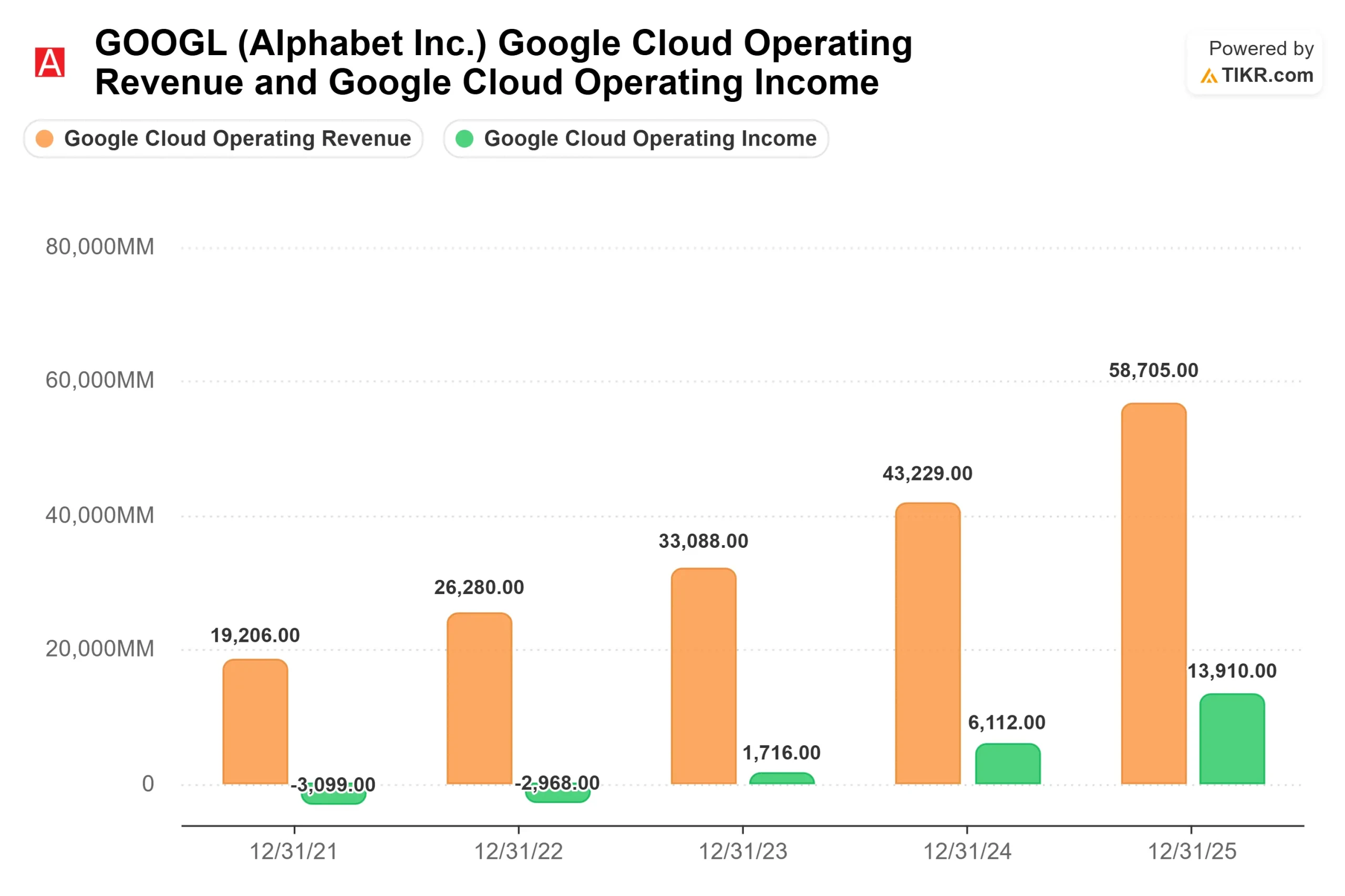

No final do 1º trimestre de 2026, a carteira de pedidos em atraso do Google Cloud era de US$ 462 bilhões, acima dos US$ 240 bilhões no final do 4º trimestre de 2025, de acordo com o relatório 10-Q do 1º trimestre de 2026 da Alphabet apresentado à SEC. Esse é um salto sequencial de mais de US$ 220 bilhões em um trimestre. Ashkenazi disse aos analistas que o aumento foi impulsionado pela "forte demanda por ofertas empresariais de IA e pela inclusão de vendas de hardware TPU". Ela acrescentou que um pouco mais de 50% da carteira de pedidos em atraso deverá ser convertida em receita dentro de 24 meses, o que significa que mais de US$ 230 bilhões em receita de nuvem já contratada estão programados para serem reconhecidos em meados de 2028.

O CEO Sundar Pichai acrescentou o detalhe mais importante: "nossa receita de nuvem teria sido maior se tivéssemos conseguido atender à demanda." A oferta, e não a demanda, é a restrição obrigatória. O backlog não é um pipeline especulativo. É a receita que está aguardando a capacidade de computação para ser entregue.

Veja as previsões de receita de nuvem dos analistas para a Alphabet (é gratuito) >>>

Duas forças que criaram o pipeline

O backlog não quase dobrou por acaso. Duas forças o impulsionaram durante o primeiro trimestre.

A primeira é a Gemini Enterprise, a plataforma da Alphabet que agrupa agentes de IA, ferramentas de dados e modelos Gemini para uso comercial. Os usuários ativos mensais pagos cresceram 40% em relação ao trimestre anterior. A Alphabet dobrou o número de negócios de US$ 100 milhões a US$ 1 bilhão em relação ao ano anterior, assinou vários contratos de mais de US$ 1 bilhão e viu os clientes existentes superarem seus compromissos iniciais em 45%. O aprofundamento dos relacionamentos com os clientes se converte diretamente em carteira de pedidos.

A segunda força é nova: vendas de hardware de TPU para terceiros. As unidades de processamento de tensor (TPUs) são chips de IA exclusivos da Alphabet, desenvolvidos para cargas de trabalho de aprendizado de máquina. Pela primeira vez, a Alphabet concordou em fornecer TPUs diretamente para os data centers de clientes selecionados, visando empresas do mercado de capitais, laboratórios de IA de fronteira e operadoras de computação de alto desempenho, segundo Pichai. Esses acordos já estão incorporados no backlog de US$ 462 bilhões. Ashkenazi disse que uma pequena porcentagem dessa receita será reconhecida em 2026, com a maior parte chegando em 2027.

Esse momento é importante. A taxa de crescimento trimestral da receita do Cloud pode parecer mais branda no segundo e terceiro trimestres de 2026, mesmo que a demanda subjacente permaneça forte, porque o reconhecimento da receita de hardware é ponderado no passado. Os números sequenciais de crescimento da nuvem nos próximos dois trimestres devem ser lidos com essa dinâmica em mente.

A pesquisa respondeu aos seus críticos

A história da nuvem seria menos convincente se a pesquisa estivesse caindo. Isso não está acontecendo.

A receita de publicidade do Google Search e Outros cresceu 19% em relação ao ano anterior, para US$ 60,4 bilhões no primeiro trimestre de 2026, uma aceleração em relação ao crescimento de 17% no quarto trimestre de 2025, de acordo com a divulgação de resultados do quarto trimestre de 2025 da Alphabet. Pichai disse que as consultas de pesquisa estão em um nível mais alto de todos os tempos. As visões gerais de IA (resumos de respostas gerados por IA acima dos resultados tradicionais) e o modo de IA (uma interface de pesquisa de conversação) estão atraindo mais consultas, e não menos, refutando diretamente dois anos de preocupação de que os chatbots de IA corroeriam o domínio do Google.

O diretor de negócios Philipp Schindler acrescentou um sinal de avanço: historicamente, cerca de 20% das consultas de pesquisa contêm anúncios. Ele disse aos analistas que há "uma vantagem nesse número de cobertura", pois a melhor compreensão da intenção do Gemini abre a monetização de consultas mais longas e complexas "que antes eram realmente difíceis de monetizar".

A publicidade no YouTube chegou a US$ 9,9 bilhões no trimestre. As assinaturas foram a história mais forte: O YouTube Music e o Premium registraram o maior aumento trimestral de assinantes não experimentais desde o lançamento do YouTube Premium em junho de 2018, segundo Pichai. O total de assinaturas pagas na Alphabet chegou a 350 milhões.

Em termos de avaliação, a Meta Platforms (META), a empresa de grande capitalização mais próxima da Alphabet, é negociada a 18,77x NTM P/E, contra 30,89x da Alphabet, e a 10,27x NTM EV/EBITDA, contra 19,33x da Alphabet, de acordo com a página de concorrentes da TIKR. Esse prêmio reflete a aceleração da nuvem e a posição da Alphabet como o único hyperscaler que oferece uma pilha de IA verticalmente integrada, do silício ao aplicativo. A margem da nuvem aumentou de uma perda em 2022 para 32,9% no primeiro trimestre de 2026, e a margem sustentável acima de 30% por meio da integração do Wiz, que Ashkenazi orientou como um arrasto de ponto percentual de um dígito baixo nas margens da nuvem para o restante de 2026, é o teste de curto prazo desse prêmio.

Wall Street é amplamente construtiva: 46 compras, 13 superações, 5 retenções, 2 sub-relações e 0 vendas entre os analistas monitorados pela TIKR, com uma meta média de Street de cerca de US$ 403.

Veja o desempenho da Alphabet em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 385,69

- Preço-alvo (médio): ~$609

- Retorno total potencial: ~58%

- TIR anualizada: ~10% / ano

O modelo de caso médio da TIKR usa um CAGR de receita de cerca de 14% até 31 de dezembro de 2030 e uma margem de lucro líquido de cerca de 34%, chegando a uma meta de aproximadamente US$ 609 por ação. Isso representa cerca de 58% de retorno total a partir de US$ 385,69, ou cerca de 10% anualizado. Para uma ação que já está em uma alta histórica, essa é uma configuração razoável, mas não espetacular.

Os dois impulsionadores de receita são o Google Cloud e a Pesquisa. O backlog de US$ 462 bilhões e a aceleração de 48% para 63% do crescimento do Cloud em um único trimestre fornecem a base de composição. Os comentários de Schindler sobre a expansão da cobertura de anúncios no modo AI aumentam a vantagem da linha de pesquisa. O impulsionador da margem é a alavancagem operacional da nuvem: a margem aumentou de uma perda em 2022 para 32,9% no primeiro trimestre de 2026, e o caso médio pressupõe uma expansão adicional à medida que a utilização da infraestrutura aumenta.

O principal risco é a superação do CapEx. A Alphabet elevou a orientação de CapEx de 2026 para US$ 180 a US$ 190 bilhões, e a administração disse que o CapEx de 2027 deverá aumentar significativamente em relação a esse nível. As estimativas de consenso da TIKR mostram que o fluxo de caixa livre de 2026 foi reduzido para aproximadamente US$ 20,5 bilhões, em comparação com os US$ 73,3 bilhões de 2025, recuperando-se para aproximadamente US$ 35,5 bilhões em 2027 e US$ 68,1 bilhões em 2028, à medida que o investimento passa pelo ciclo de depreciação. Um risco secundário é a decisão pendente do DOJ sobre remédios para adtech, que poderia forçar a alienação do Ad Exchange do Google (o mercado de publicidade digital da Alphabet) e remover a receita material do modelo.

Conclusão

Observe o crescimento da receita do Google Cloud nos lucros do segundo trimestre de 2026, previstos para o final de julho. O limite: uma impressão acima de 55% confirma que a conversão do backlog está dentro do cronograma e que o tempo de hardware da TPU não está criando uma lacuna na receita reconhecida. A gerência disse que o fornecimento é a única restrição. Se o CapEx fornecer a capacidade, o backlog de US$ 462 bilhões fará o resto.

Você deve investir na Alphabet?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Alphabet e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Alphabet juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Alphabet no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!