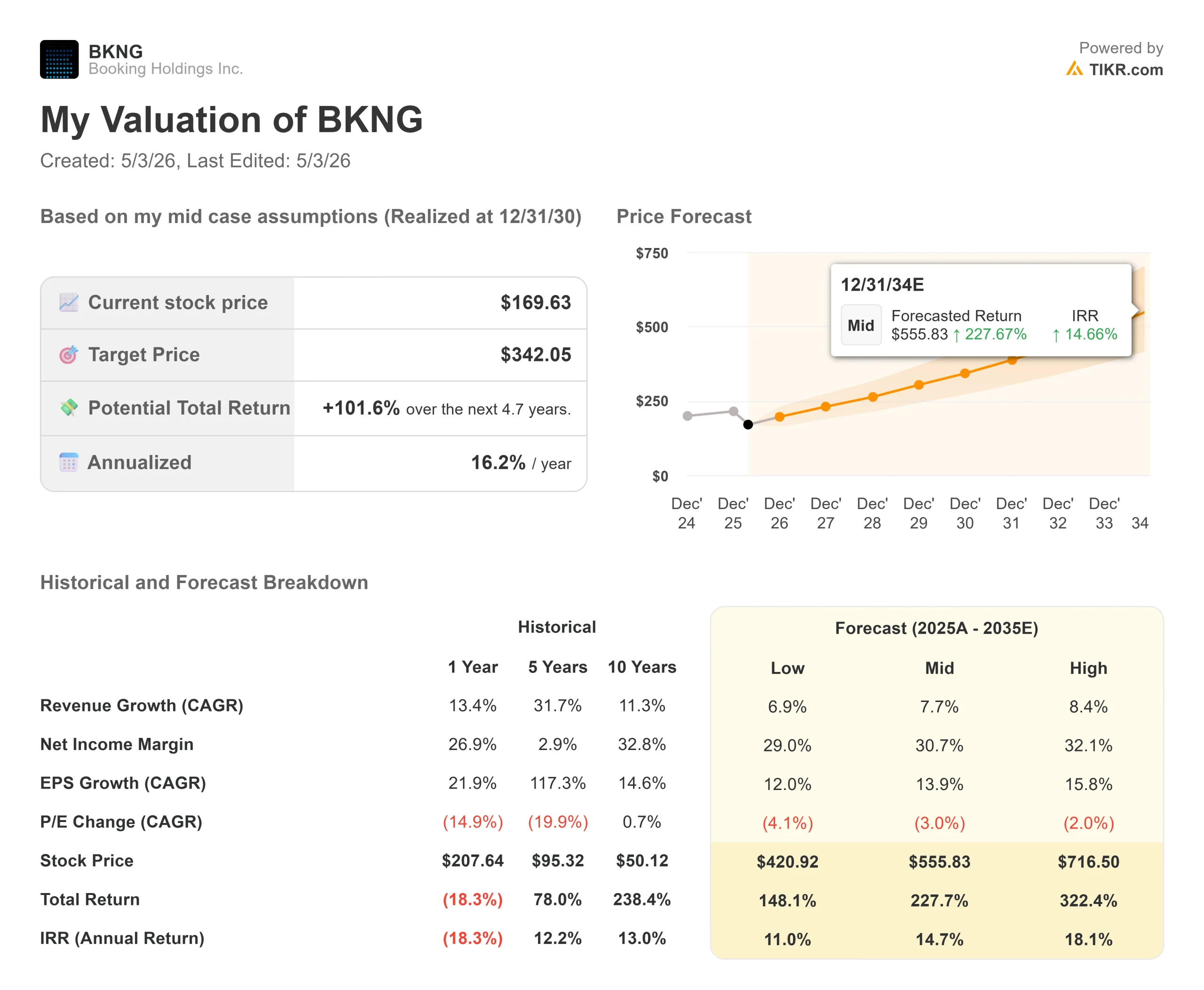

Principais estatísticas das ações da Booking Holdings

- Preço atual: US$ 169,63

- Preço-alvo (médio): ~$342

- Meta de rua: ~$224

- Potencial de retorno total: ~102%

- TIR anualizada: ~16% / ano

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Os investidores em viagens estão olhando para uma tela dividida. A Booking Holdings (BKNG) superou todas as estimativas do primeiro trimestre de 2026, registrou seu maior crescimento nos EUA em anos e recomprou um recorde de US$ 3,6 bilhões de suas próprias ações em um único trimestre. Em seguida, cortou sua orientação para o ano inteiro na mesma chamada. O BKNG agora está cotado a US$ 169,63, uma queda de 27% em relação ao valor mais alto em 52 semanas, de US$ 233,58, e está sendo negociado em seu menor EV/EBITDA futuro em pelo menos dois anos. Os otimistas afirmam que a venda precifica um choque geopolítico temporário como se fosse um dano permanente. Os ursos dizem que a orientação para o segundo trimestre de apenas 2% a 4% de crescimento noturno significa mais dor antes de qualquer recuperação. A pergunta que todo investidor está fazendo: este é um excelente negócio disponível com um raro desconto ou US$ 169 ainda não é barato o suficiente?

O que o primeiro trimestre de fato mostrou

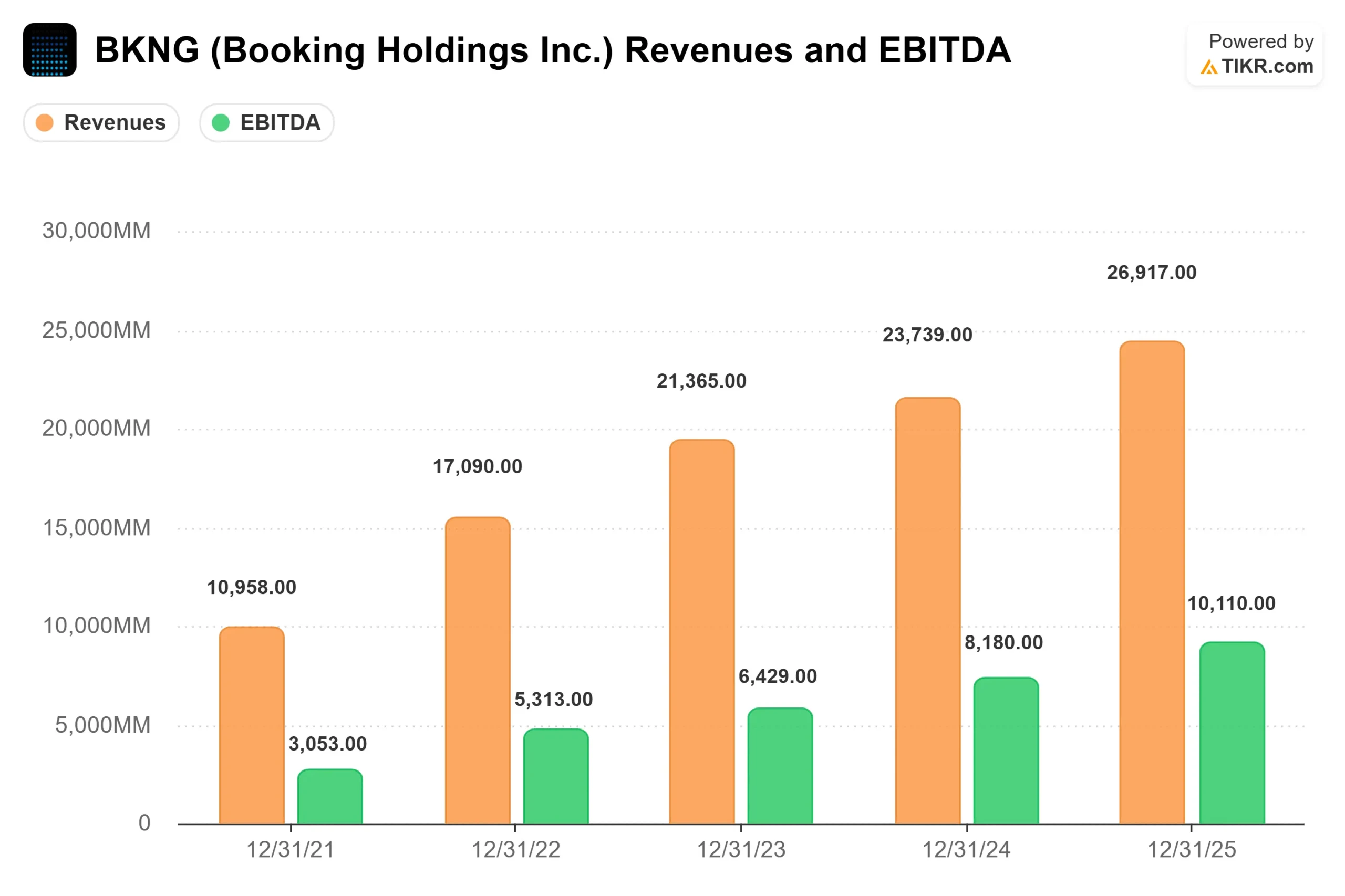

A Booking apresentou uma receita de US$ 5,53 bilhões no primeiro trimestre de 2026, um aumento de 16% em relação ao ano anterior. O EBITDA ajustado de US$ 1,29 bilhão superou o consenso em 3,47%, e o EPS ajustado de US$ 1,14 superou a estimativa de US$ 1,08 em 5,67%, de acordo com os dados de Beats & Misses da TIKR. A empresa registrou 338 milhões de diárias no trimestre, com crescimento de 6% em relação ao ano anterior.

A leitura mais clara do negócio vem da eliminação do conflito. O CFO Ewout Steenbergen disse na teleconferência de resultados do primeiro trimestre de 2026 que a situação no Oriente Médio reduziu o crescimento de room nights em aproximadamente 2 pontos percentuais e que, sem isso, os room nights teriam crescido aproximadamente 8%, acima do limite superior da orientação.

A manchete que a maioria dos investidores não percebeu foi o crescimento dos EUA. O CEO Glenn Fogel confirmou que o crescimento de room nights nos EUA atingiu a casa dos dez por cento no primeiro trimestre, "impulsionado principalmente pela forte demanda doméstica", pelo quarto trimestre consecutivo de aceleração. Essa força se estendeu a voos, carros e pacotes, não apenas a hotéis. A Booking está ganhando participação em seu principal mercado menos penetrado e fazendo isso em todas as verticais.

As transações de viagens conectadas, ou seja, reservas que incluem mais de uma categoria de viagem, como um hotel e um voo juntos, cresceram na faixa dos dez por cento no primeiro trimestre. Isso é aproximadamente três vezes mais rápido do que o crescimento total das transações da Booking.com. Esses viajantes multiverticais retornam com mais frequência, o que é uma dinâmica de retenção composta que melhora a economia da plataforma ao longo do tempo.

Veja as estimativas históricas e futuras das ações da Booking Holdings (é grátis!) >>>

Os ventos contrários são reais, mas contidos

O corte na orientação foi o que fez com que as ações caíssem, apesar da alta. A gerência orientou o crescimento do número de quartos por noite no segundo trimestre de 2026 de apenas 2% a 4%, com reservas brutas, receita e EBITDA ajustado, cada um com expectativa de crescimento de 4% a 6%. Steenbergen estimou aproximadamente 3 pontos percentuais de vento contrário do conflito no Oriente Médio no segundo trimestre, acima dos 2 pontos percentuais no primeiro trimestre, porque o conflito agora abrange todo o trimestre.

O plano para o ano inteiro pressupõe que o impacto do conflito persistirá até junho, seguido por uma recuperação no segundo semestre. A exposição é real, mas específica: aproximadamente 7% dos room nights globais da Booking em 2025 envolveram o Oriente Médio como destino ou centro de trânsito, de acordo com os comentários de Steenbergen na teleconferência. Fora desses corredores, a demanda se manteve bem no primeiro trimestre. As viagens intraeuropeias tiveram um aumento de um dígito e as viagens intra-Ásia tiveram um aumento de dois dígitos, consistente com as tendências do quarto trimestre de 2025.

Mais uma camada de incerteza: a autoridade de concorrência da Itália, a AGCM, lançou uma investigação formal sobre a Booking.com em 22 de abril de 2026, examinando se seus programas Preferred Partner e Preferred Partner Plus priorizam hotéis que pagam comissões mais altas em vez daqueles que oferecem o melhor valor. A Booking.com confirmou que está cooperando. A empresa já havia resolvido inquéritos regulatórios europeus semelhantes anteriormente, mas a investigação aumenta a incerteza no que já é um ano de pressão.

Veja como a Booking Holdings se comporta em relação a seus pares no TIKR (é grátis!) >>>

O desconto é justificado?

A 12,08x NTM EV/EBITDA e 15,80x NTM P/E, a BKNG está sendo negociada perto de um mínimo de avaliação de vários anos. Considere o que você obtém por esse preço: um ROIC LTM de 93,6%, uma margem bruta de 87% e um rendimento de fluxo de caixa livre NTM de 8,1%, todos de acordo com os dados da TIKR.

Para fins de contexto, a Airbnb é negociada a 28,52x NTM P/E e 5,50x NTM EV/Receita, e a Expedia é negociada a 12,96x NTM P/E e 8,10x NTM EV/EBITDA. O prêmio historicamente amplo da BKNG em relação à Expedia quase entrou em colapso, apesar das margens estruturalmente mais altas e de um mix de reservas diretas mais forte. Essa compressão parece uma reprecificação orientada pelo sentimento, e não um veredicto fundamental sobre o negócio.

A administração está votando com seu capital. A recompra de US$ 3,6 bilhões no primeiro trimestre, o maior trimestre de recompras na história da Booking, indica exatamente o que a diretoria pensa sobre os US$ 169,63. Fogel observou na teleconferência que, desde 2014, a empresa reduziu seu número de ações em mais de 40% a um preço médio de recompra de US$ 93 por ação. O ritmo atual de recompra não é o comportamento de uma equipe de liderança preocupada com o negócio.

A narrativa da IA também favorece a Booking mais do que o preço das ações sugere. Fogel confirmou parcerias ativas com a OpenAI, Google, Anthropic e Amazon durante a teleconferência.

Na Agoda, a automação assistida por IA levou a uma redução de dois dígitos no custo do atendimento ao cliente por reserva no primeiro trimestre. Na Priceline, a assistente de viagens com IA da empresa, Penny, está mostrando um aumento inicial na conversão em testes limitados. O medo de que os chatbots de IA desintermediassem as agências de viagens on-line levou parte da venda do BKNG em 2026. A execução em campo sugere um resultado diferente.

O contra-argumento honesto: a visibilidade de curto prazo é genuinamente limitada. Thomas Champion, analista da Piper Sandler, mantendo uma classificação neutra após os resultados do primeiro trimestre, descreveu o BKNG como "um grande negócio e um composto de EPS de longo prazo de mais de 15%, mas a visibilidade de curto prazo é limitada devido a um cronograma incerto para a resolução de conflitos". Ambos são pontos justos para quem tem um horizonte de tempo mais curto.

Análise do modelo avançado da TIKR

- Preço atual: US$ 169,63

- Preço-alvo (médio): ~$342

- Potencial de retorno total: ~102%

- TIR anualizada: ~16% / ano

O cenário médio usa um CAGR de receita futura de cerca de 8%, impulsionado por ganhos contínuos de participação no mercado dos EUA e crescimento estrutural na região Ásia-Pacífico, e uma margem de lucro líquido aumentando para cerca de 31% até 31/12/30. O impulsionador da margem é o programa de transformação, que tem como meta uma economia de US$ 500 milhões a US$ 550 milhões no ano de 2026 e se compõe em expansão do EBITDA durante o período da previsão.

A trajetória ascendente: o conflito se resolve no cronograma previsto para junho, o crescimento do número de quartos por noite no segundo semestre se recupera para um dígito alto e o impulso nos EUA continua. A 12x o EBITDA futuro com esses fundamentos, o preço atual parece ser uma desvalorização significativa.

O caminho negativo: a interrupção se estende para além de junho, a pressão macroeconômica mais ampla pesa sobre as viagens discricionárias ou a investigação na Itália se expande para uma ação europeia mais ampla sobre o modelo de comissão da Booking.com. Nesse cenário, a ação testa a mínima de 52 semanas de US$ 150,62.

Conclusão

O número a ser observado nos lucros do segundo trimestre de 2026, programados para 30 de julho de 2026, é a orientação de crescimento noturno para o segundo semestre. Se a administração sinalizar a retomada do crescimento de um dígito alto ou melhor do número de diárias no terceiro trimestre, a tese de recuperação se manterá e a lacuna de avaliação será fechada. Se a recuperação no segundo semestre for adiada, a orientação para o ano inteiro se desfaz. A US$ 169,63 e 12x o EBITDA futuro, o mercado está tratando uma interrupção temporária e geograficamente específica como se fosse uma ruptura estrutural nos negócios. A transcrição do primeiro trimestre diz o contrário.

Você deve investir na Booking Holdings?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse Booking Holdings e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Booking Holdings juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Booking Holdings no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!