Principais conclusões

- Ambas as ações têm hoje 24% de aumento implícito em relação às metas médias das ruas, mas o modelo da TIKR precifica a diferença onde ela se compõe: 201% de retorno total para a Netflix contra 35% para a Disney durante o período do modelo.

- O modelo da TIKR tem como meta uma TIR de aproximadamente 14% para as ações da Netflix contra 7% para as ações da Disney no caso médio, uma diferença de 650 pontos-base impulsionada pelo fato de os negócios mais simples e de maior margem da Netflix se comporem mais rapidamente do que a Disney consegue racionalizar seus segmentos.

- A margem operacional de ~30% da Netflix é quase o dobro dos 15% da Disney, com um crescimento de receita consensual de 14% em 2026 contra 7% da Disney, e a diferença persiste em 2027.

Principais estatísticas

Netflix, Inc. (NFLX)

- Preço atual: US$ 92 (1º de maio de 2026)

- Intervalo de 52 semanas: $75 - $134

- Capitalização de mercado: US$ 387,6 bilhões

- Valor da empresa: US$ 392,1 bilhões

- Dívida líquida LTM: US$ 4,5 bilhões

- Dívida líquida / EBITDA LTM: 0.30x

- Meta de médio prazo da TIKR: US$ 277

- TIR no meio do caminho: 14%

- P/E futuro (NTM): 27,69x

- Capitalização de mercado NTM / FCF: 33,01x

The Walt Disney Company (DIS)

- Preço atual: US$ 103 (1º de maio de 2026)

- Intervalo de 52 semanas: US$ 90 - US$ 125

- Capitalização de mercado: $182,6 bilhões

- Valor da empresa: $229,1 bilhões

- Dívida líquida LTM: US$ 41,0 bilhões

- Dívida líquida / EBITDA LTM: 1.99x

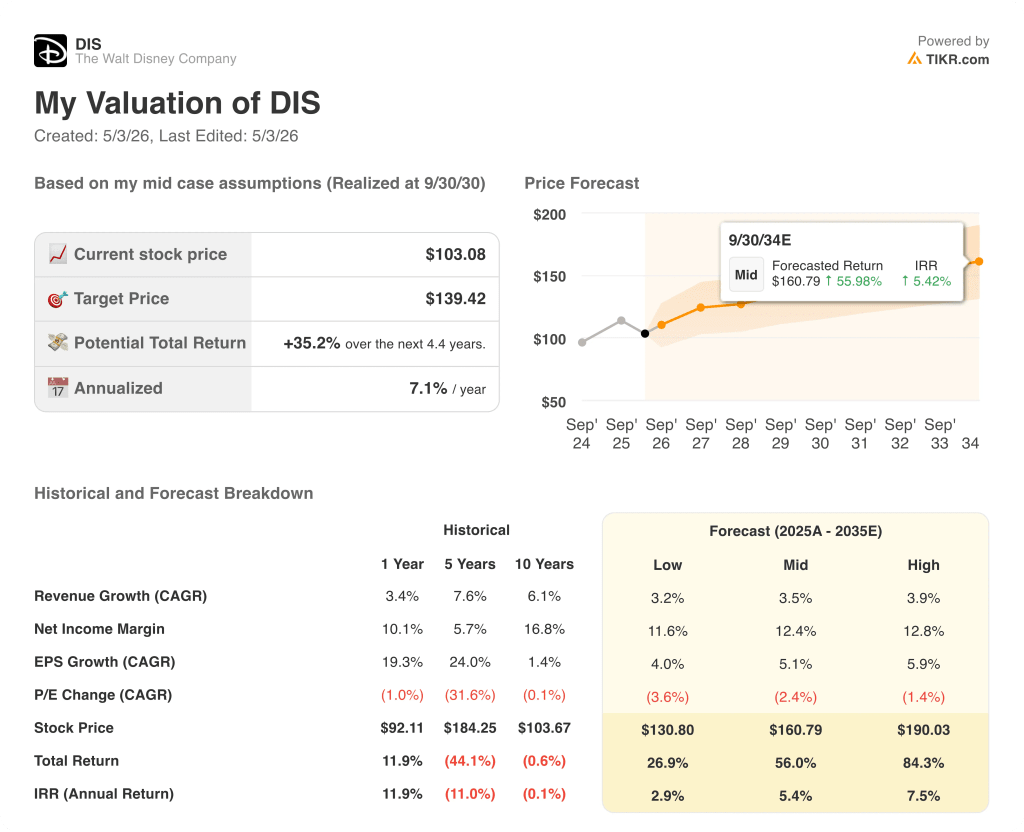

- Meta de médio prazo da TIKR: US$ 139

- TIR no meio do caminho: 7%

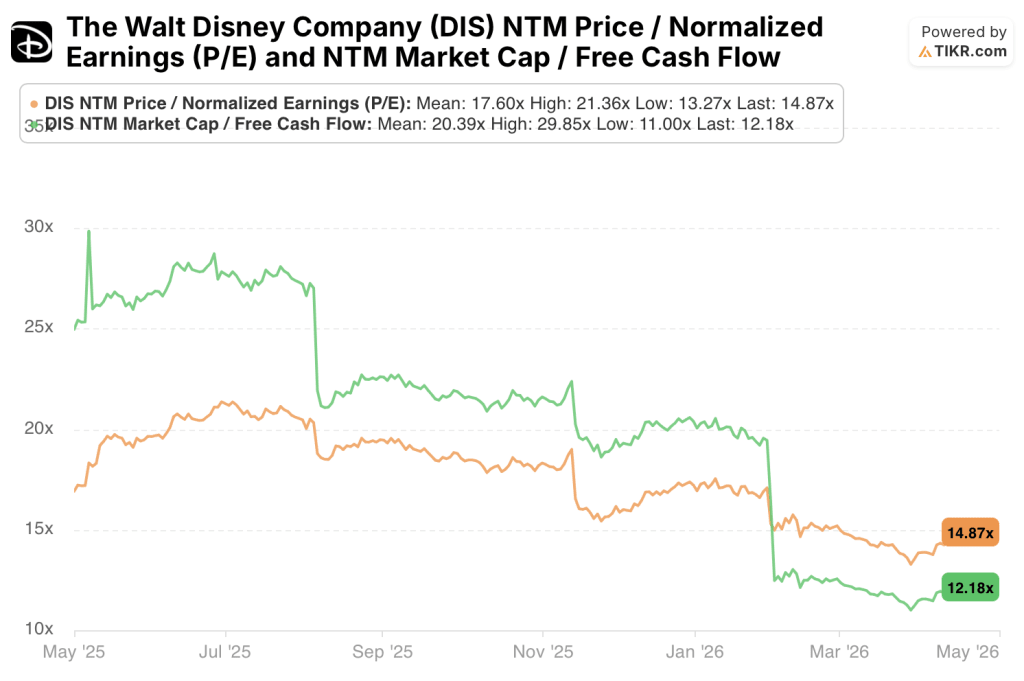

- P/L futuro (NTM): 14,87x

- Capitalização de mercado NTM / FCF: 12,18x

Está tentando decidir entre NFLX e DIS? O TIKR permite que você veja as ações da Netflix e da Disney lado a lado com os mesmos dados financeiros de nível institucional que os analistas profissionais usam, gratuitamente →

Uma plataforma, um modelo - e um gerenciamento de cinco segmentos ao mesmo tempo

A Netflix(NFLX) administra um único negócio.

Os assinantes pagam uma taxa mensal, a Netflix converte essa taxa em uma margem operacional de 29,5%, e o nível de publicidade que agora está sendo ampliado em sua base de mais de 300 milhões de membros acrescenta um segundo fluxo de receita sem adicionar uma única nova estrutura de custos.

A Disney(DIS) administra cinco empresas em um único preço de ação.

O segmento de Entretenimento contém o Disney+, o Hulu, a ABC e o estúdio, além de redes de cabo lineares cuja base de assinantes está se contraindo mais rapidamente do que o crescimento do streaming.

A ESPN ancora um segmento de esportes no meio de uma transição direta para o consumidor, com seu produto de streaming autônomo ainda não comprovado em escala.

Experiências, o segmento de parques, resorts e linhas de cruzeiro, carrega a maior intensidade de capital do portfólio e atualmente fornece o piso FCF consolidado que mantém o modelo da Disney unido.

Cada dólar de melhoria de margem que a Disney ganha em streaming compete com a absorção de capital de segmentos que exigem infraestrutura física para operar.

O modelo da Netflix fica mais simples e mais lucrativo à medida que a receita aumenta; o modelo da Disney permanece complexo, pois gerencia quatro transições simultâneas sem um teto de margem claro à vista.

Essa diferença estrutural é o que separa uma TIR de 13,6% de uma de 7,1%.

Opinião de Wall Street: a comparação

A estrutura de segmento único da Netflix significa que cada ponto de alavancagem operacional flui para o LPA sem que o mix de segmentos dilua o número consolidado.

A história do lucro por ação da Disney requer que os parques se mantenham, que o linear não se deteriore mais rápido do que o modelado e que o streaming seja dimensionado sem absorver custos inesperados de conteúdo excedente - três condições que funcionam em paralelo.

As ações da Netflix têm uma estimativa de receita consensual para 2026 de US$ 51,4 bilhões, um crescimento de 14%, impulsionado pela expansão do número de assinantes e pelo escalonamento da monetização da camada de publicidade em uma base instalada que nenhuma nova plataforma pode replicar rapidamente.

O consenso de lucro por ação (EPS) da Netflix atinge um crescimento de 42% em 2026, produto da alavancagem operacional em uma base de custos de conteúdo que não cresce mais proporcionalmente à receita à medida que a base de assinantes amadurece.

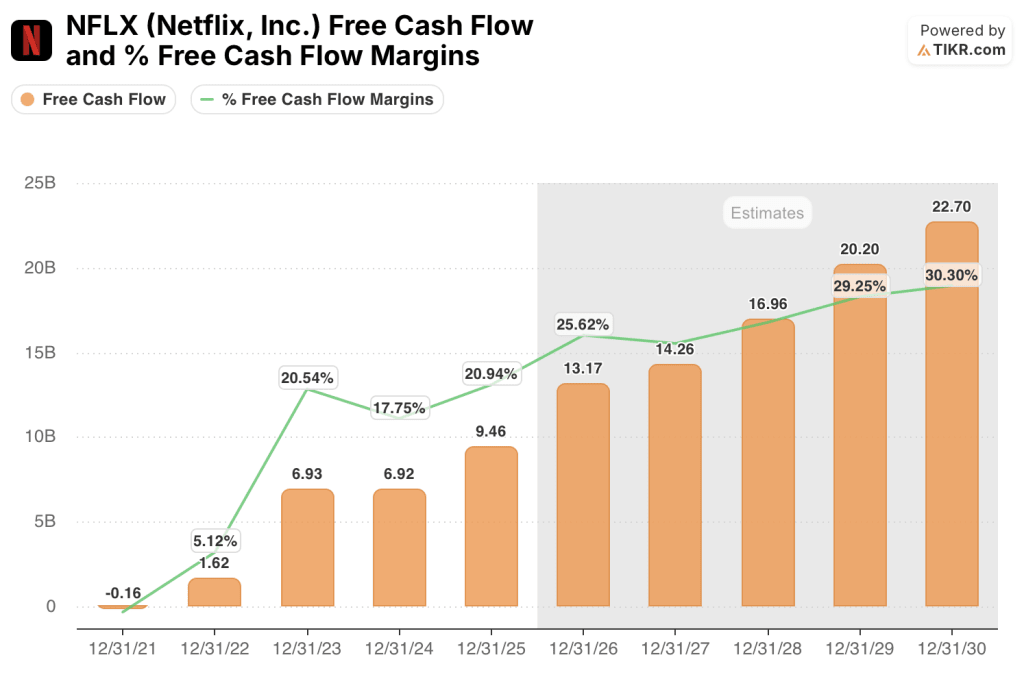

O FCF deve chegar a US$ 13,2 bilhões em 2026 com uma margem de 25,6%, expandindo de US$ 9,46 bilhões e 20,9% em 2025, sem que nenhum segmento de capital intensivo consuma o dinheiro incremental.

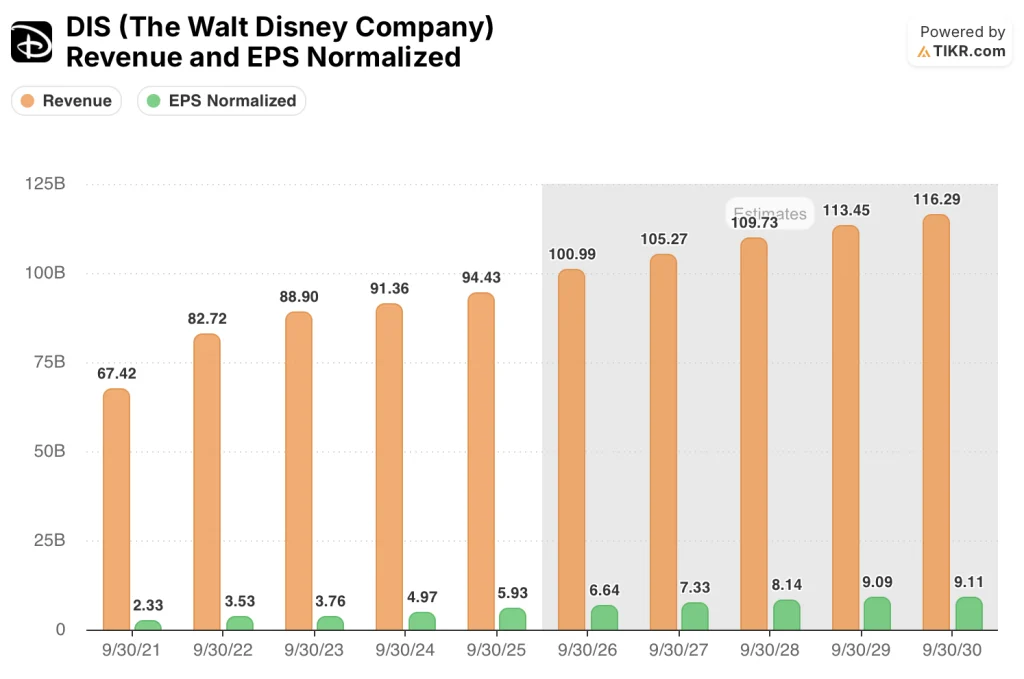

Enquanto isso, as ações da Disney carregam uma estimativa de receita de consenso para 2026 de $ 101.0 bilhões, representando um crescimento de 7%, desacelerando ainda mais para 4.2% em 2027, à medida que a normalização dos parques desaparece e o declínio linear continua.

Espera-se que o EPS cresça 12% em 2026, para um consenso de US$ 6,64, limitado por um mix de segmentos em que a intensidade de capital dos parques e o declínio linear da mídia limitam a velocidade de expansão da base de lucros consolidada.

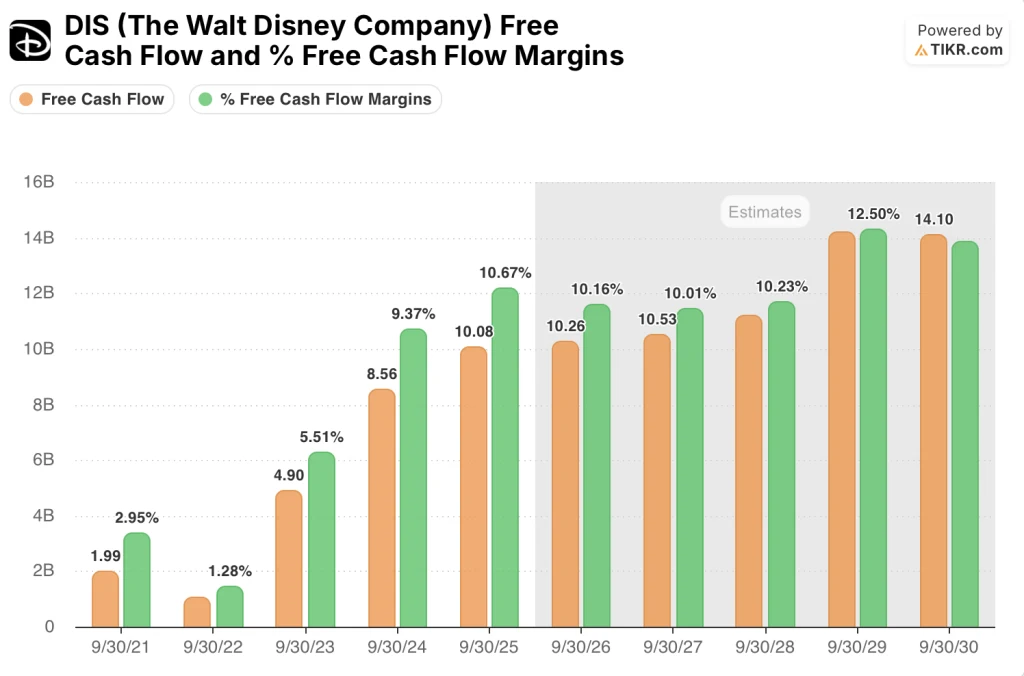

O FCF passa de US$ 10,08 bilhões em 2025 para US$ 10,26 bilhões em 2026, um aumento de 1,8%, com as margens do FCF diminuindo ligeiramente para 10,2%, já que os requisitos de despesas de capital para parques e linhas de cruzeiro absorvem o fluxo de caixa operacional.

37 analistas que cobrem as ações da Netflix estabeleceram uma meta média de US $ 115, implicando em 24% de alta em relação ao preço atual de US $ 92, com 29 compras, 8 superações, 12 retenções e apenas 1 desempenho inferior contra zero vendas.

29 analistas que cobrem as ações da Disney estabeleceram uma meta média de US$ 128, o que também implica em um aumento de 24% em relação ao preço atual de US$ 103, com 20 compras, 7 superações, 3 retenções e 1 venda.

O aumento implícito idêntico oculta uma diferença significativa de convicção: A Netflix atrai 37 dos 44 analistas para uma classificação de compra ou de desempenho superior, enquanto a Disney atrai 27 dos 29 - uma base de cobertura mais restrita com menos discordância, mas também menos profundidade de interesse institucional por trás da tese.

As ações da Netflix parecem razoavelmente avaliadas a modestamente subvalorizadas a 27,69x o P/L futuro e 33,01x o FCF NTM, com um consenso de crescimento de 42% do EPS em 2026, fazendo com que ambos os múltiplos pareçam pouco exigentes em relação à trajetória dos lucros, e uma meta de alta de US$ 151 de Street, o que implica em uma vantagem de cerca de 65% para os investidores que acreditam que a camada de publicidade se expande mais rapidamente do que a média supõe.

As ações da Disney parecem subvalorizadas em uma base múltipla de 14,87x P/L futuro e 12,18x FCF NTM, mas a média de Street de US$ 128 contra uma alta de US$ 160 sinaliza que mesmo os analistas mais otimistas não veem um catalisador de reavaliação poderoso o suficiente para fechar a lacuna estrutural com a Netflix.

Modelo simples expandindo as margens vs. complexidade do segmento segurando a linha

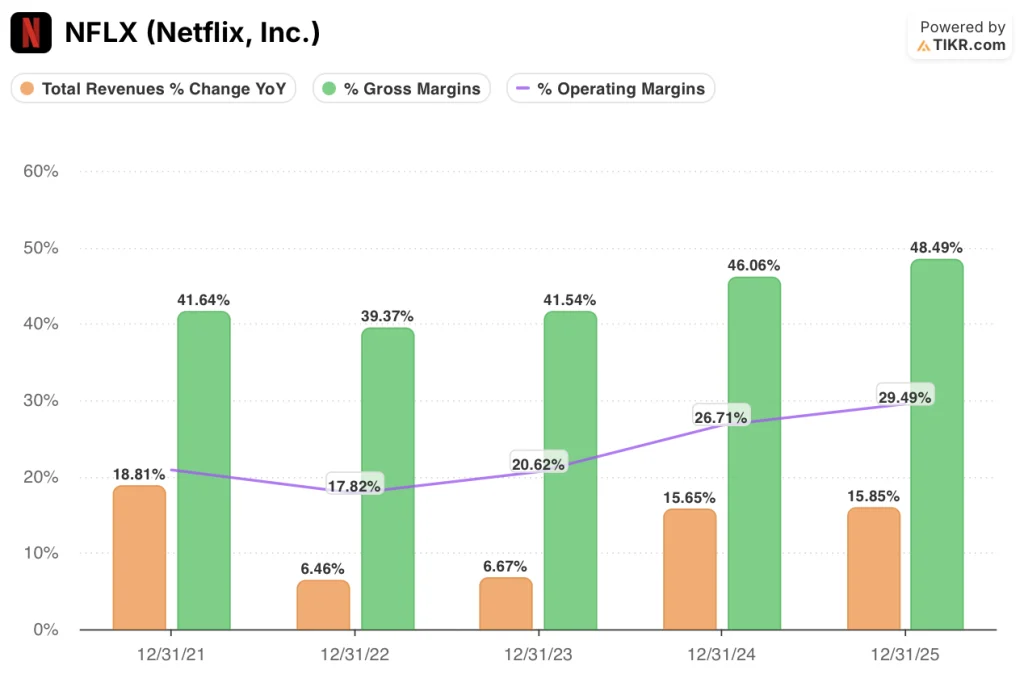

A Netflix aumentou a receita em 16% no ano fiscal de 2025 e atingiu cerca de 30% de margem operacional, expandindo de 21% em 2021 sem adicionar um único novo segmento de negócios à estrutura de custos.

A margem bruta conta a história estrutural: aproximadamente 49% para a Netflix no ano fiscal de 2025, acima dos 42% em 2021, refletindo os custos de conteúdo que aumentam mais lentamente do que a receita à medida que a base de assinantes amadurece em um ativo de alta retenção e baixo custo marginal.

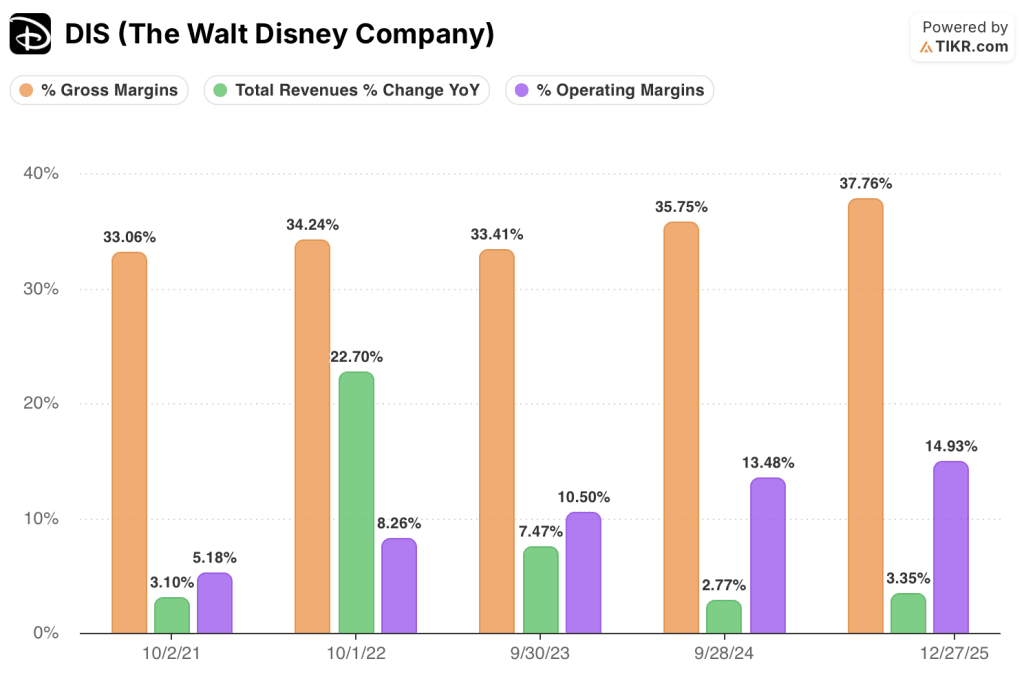

Por outro lado, a Disney aumentou a receita em 3,4% no ano fiscal de 2025 e atingiu uma margem bruta de 38%, uma melhoria genuína em relação aos 33% em 2021, mas a diferença de 1.070 pontos-base entre as margens brutas das duas empresas estabelece um teto estrutural sobre até onde as margens operacionais consolidadas da Disney podem se expandir, independentemente do progresso do streaming

A margem operacional da Disney atingiu 15% no ano fiscal de 2025, ante 5% em 2021, mas essa recuperação reflete a normalização da utilização dos parques e o Disney+ alcançando a lucratividade em nível de segmento - não o tipo de alavancagem operacional composta que impulsiona a trajetória da margem da Netflix.

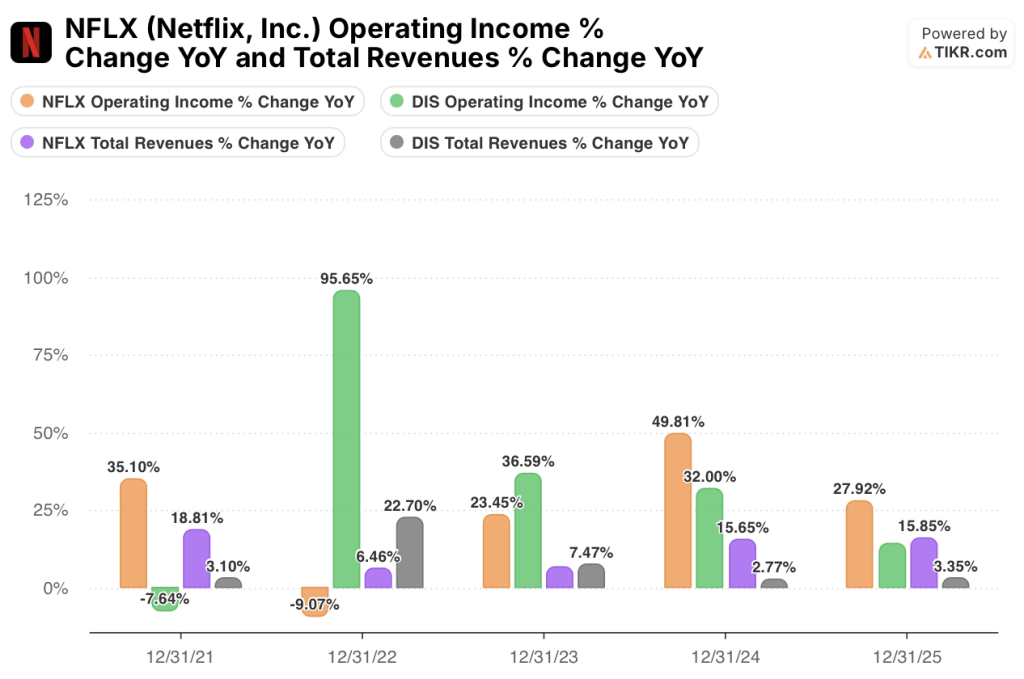

A Netflix aumentou a receita operacional em 28% no ano fiscal de 2025, com um crescimento de 16% na receita; a Disney aumentou a receita operacional em 14%, com um crescimento de 3% na receita, sendo que a melhoria foi impulsionada pela mudança de mix e não pela alavancagem consolidada.

O argumento do teto é a distinção mais nítida: O caminho da Netflix para margens operacionais de mais de 33% passa apenas pela escala de receita, enquanto o caminho da Disney exige uma simplificação estrutural que o consenso não precifica atualmente.

O que diz o modelo de avaliação?

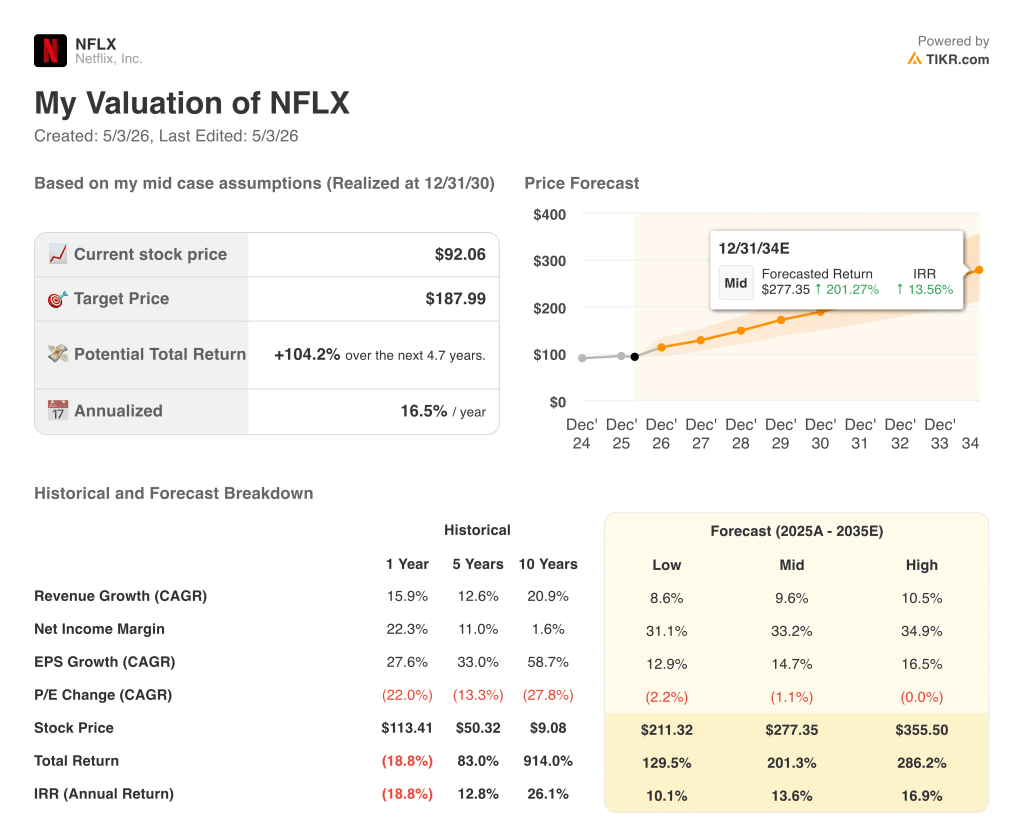

O modelo da TIKR para as ações da Netflix tem como meta um valor médio de US$ 277, com base em um CAGR de receita de cerca de 10% e uma margem de lucro líquido de 33%, refletindo a contribuição da camada de publicidade que eleva as margens consolidadas significativamente acima do nível atual de 24% durante o período do modelo.

As ações da Netflix parecem subvalorizadas nos níveis atuais, com uma TIR média de aproximadamente 14% e um retorno total de 201%; mesmo a TIR mínima de 10% implica um perfil de retorno que a maioria dos investidores em ações aceitaria sem negociação.

O modelo da TIKR para as ações da Disney tem como meta US$ 139 no cenário médio, com base em um CAGR de receita de aproximadamente 4% e uma margem de lucro líquido de 12%, premissas que refletem um portfólio em que o crescimento baixo de um dígito em segmentos mistos é o cenário base realista e não conservador.

As ações da Disney parecem razoavelmente avaliadas nos níveis atuais, com uma TIR no caso médio de 7% e um retorno total de 35%; o caso alto atinge apenas uma TIR de ~8%, o que significa que mesmo as premissas otimistas produzem um retorno que mal ultrapassa uma taxa de obstáculo razoável para o patrimônio líquido.

O modelo da TIKR avalia a diferença entre a NFLX e a DIS em 650 pontos-base de retorno anualizado no caso médio, e a TIR no caso alto da Disney de ~8% não alcança a TIR no caso baixo da Netflix de 10%.

A discussão entre essas duas ações é se o desconto do conglomerado da Disney é uma oportunidade de compra ou um preço justo para a complexidade estrutural - e os dados do cenário estão firmemente na segunda opção.

O caso das ações da Netflix

- O crescimento consensual da receita de 14% em 2026 é quase o dobro dos 7% da Disney, com a diferença persistindo em 11,7% contra 4,2% em 2027, ancorada pela expansão do número de assinantes e pelo escalonamento dos níveis de publicidade.

- O FCF chega a US$ 13,2 bilhões em 2026, com uma margem de 25,6%, expandindo de US$ 9,46 bilhões e 20,9% em 2025, sem que nenhum segmento de capital intensivo consuma a geração incremental de caixa.

- O crescimento consensual do LPA de 42,2% em 2026 faz com que o P/L a termo de 27,69x pareça pouco exigente em relação à trajetória dos lucros, especialmente em comparação com o crescimento de 12,0% do LPA da Disney a 14,87x.

- A TIR de 10,1% da TIKR para as ações da Netflix excede a TIR de 7,1% da Disney no caso médio, o que significa que o retorno mínimo da Netflix está acima do caso básico da Disney.

- O nível de publicidade é escalonado em uma base existente de mais de 300 milhões de membros sem novos investimentos em infraestrutura, mantendo o caminho de expansão da margem estruturalmente confiável durante o período do modelo.

O caso das ações da Disney

- O P/L futuro de 14,87x e o múltiplo de FCF NTM de 12,18x são avaliados com base em uma expansão mínima da margem; qualquer melhoria acima do consenso reduziria rapidamente a diferença de avaliação para a Netflix.

- A Disney+ alcançou a lucratividade consolidada do segmento no ano fiscal de 2024, removendo o obstáculo do streaming que suprimiu os lucros por três anos consecutivos e estabelecendo uma base de lucros mais limpa.

- O FCF de US$ 10,08 bilhões no exercício fiscal de 2025 é comparável aos US$ 9,46 bilhões da Netflix em uma base nominal, apoiado pela geração de caixa dos parques que não depende do crescimento de assinantes para se sustentar.

- O lucro por ação (EPS) cresce de US$ 5,93 no exercício fiscal de 2025 para um consenso de US$ 6,64 no exercício fiscal de 2026, um aumento de 12,0%, com uma expansão adicional modelada até o exercício fiscal de 2028, à medida que a escala de streaming se compõe sem o arrasto do custo de conteúdo incremental.

- O rendimento de dividendos de 1,9% a partir de maio de 2026 proporciona uma camada de retorno de renda que as ações da Netflix não oferecem, o que é relevante para os investidores que precisam de rendimento juntamente com o retorno total.

Você deve investir na Netflix, Inc. ou na The Walt Disney Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Netflix, Inc. e da The Walt Disney Company e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo para ambas as empresas.

Você pode criar uma lista de observação gratuita para acompanhar a Netflix, Inc. e a The Walt Disney Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações NFLX e DIS na TIKR gratuitamente →