Principais estatísticas das ações da SoFi Technologies

- Preço atual: US$ 16,43

- Preço-alvo (médio): ~$38

- Meta de rua: ~$22

- Potencial de retorno total: ~134%

- TIR anualizada: ~20% / ano

- Reação dos ganhos: -2,13% (28/04/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Os investidores em fintech estão observando uma estranha desconexão. A SoFi Technologies (SOFI) apresentou seu trimestre mais forte já registrado em 29 de abril, superou as estimativas de receita em 4%, dobrou o lucro líquido em relação ao ano anterior e registrou seu décimo trimestre lucrativo consecutivo. As ações caíram. Os ursos dizem que a SoFi é um credor com contabilidade contestada. Os otimistas dizem que o mercado está precificando uma narrativa de vendedor a descoberto em detrimento do negócio real. A questão que importa em US$ 16 é: o que a chamada de lucros revelou apoia a aquisição da SOFI?

Os materiais de relações com investidores da SoFi mostram que a empresa reportou US$ 1,087 bilhão em receita líquida ajustada no primeiro trimestre, acima do consenso de US$ 1,049 bilhão, juntamente com uma margem EBITDA de 31% e uma pontuação de 72 na Regra dos 40 pelo 18º trimestre consecutivo. A Regra dos 40 combina a taxa de crescimento da receita e a margem EBITDA como uma medida da eficiência dos negócios de alto crescimento.

O cenário de sentimento é genuinamente ruim. Em 17 de março, a Muddy Waters Research publicou um breve relatório chamando a SoFi de "esteira de engenharia financeira" e alegando pelo menos US$ 312 milhões em dívidas não registradas. A SoFi chamou o relatório de "factualmente impreciso e enganoso" e disse que iria explorar uma ação legal. O CEO Anthony Noto comprou US$ 500.000 em ações logo em seguida. Em 30 de março, a SOFI já havia caído 52,96% em relação ao seu pico no final de 2025. Os lucros do primeiro trimestre chegaram com força, e as ações ainda caíram. O que o mercado parecia não perceber era o que estava dentro dos números.

O que o trimestre recorde realmente mostra

O EBITDA ajustado atingiu US$ 340 milhões no primeiro trimestre de 2026, um aumento de 62% em relação ao ano anterior, com uma margem de 31%. O lucro líquido foi de US$ 167 milhões, mais que o dobro dos US$ 71 milhões do primeiro trimestre de 2025. A SoFi adicionou um recorde de 1,1 milhão de novos membros no primeiro trimestre, elevando o total de membros para 14,7 milhões, um aumento de 35% em relação ao ano anterior. O total de produtos chegou a 22,2 milhões, um aumento de 39%. Quarenta e três por cento dos novos produtos no primeiro trimestre foram abertos por membros existentes, em comparação com 36% no primeiro trimestre de 2025. Mais membros existentes adicionando mais produtos significa que a SoFi obtém mais receita sem pagar para adquirir esses clientes novamente.

A divulgação mais significativa na chamada foi o primeiro detalhamento de receita em dinheiro da SoFi. O CFO Chris Lapointe afirmou que a SoFi gerou mais de US$ 1 bilhão em receita em dinheiro no primeiro trimestre: cerca de US$ 690 milhões de receita líquida de juros e cerca de US$ 390 milhões de taxas de intercâmbio, corretagem, plataforma de tecnologia, originação e plataforma de empréstimo.

Ele acrescentou que "100% de nossa receita líquida ajustada relatada foi receita em dinheiro em 2024 e 2025". O relatório Muddy Waters alegou que a contabilidade de valor justo inflou os ganhos. A divulgação da receita em dinheiro é a refutação direta: a receita reflete o dinheiro real coletado, não um ajuste de marcação a mercado.

Veja as estimativas históricas e futuras para as ações da SoFi Technologies (é grátis!) >>>

Os dados de crédito que os ursos precisam abordar

O caso dos ursos se baseia no risco de crédito. O primeiro trimestre apresentou um teste direto.

A taxa de inadimplência líquida de empréstimos pessoais (NCO), ou seja, a parcela de empréstimos pendentes baixados como perdas, foi de 4,4% anualizada, excluindo as vendas de empréstimos inadimplentes, estável em relação ao quarto trimestre e com queda de aproximadamente 40 pontos-base em relação ao primeiro trimestre de 2025. Incluindo as vendas de empréstimos inadimplentes, foi de 3,03%. A taxa de inadimplência de 90 dias foi de 47 pontos-base, uma queda de 5 pontos-base em relação ao trimestre anterior.

Lapointe analisou os dados da coorte na chamada: os empréstimos da safra do 4º trimestre de 2022 até o 2º trimestre de 2025 estão registrando 4,64% de perdas acumuladas líquidas com 36% do principal ainda pendente, em comparação com 6,32% no mesmo ponto da safra de 2017, a última vez que a SoFi se aproximou de sua tolerância de perda de 7% a 8%. Essa diferença aumentou por sete trimestres consecutivos. Para que as baixas atingissem o limite de 8% na carteira restante, a taxa sobre o principal restante não pago precisaria chegar a aproximadamente 10%, bem acima de qualquer ponto histórico comparável no período de empréstimo, de acordo com a matemática de Lapointe.

Os tomadores de empréstimos pessoais da SoFi têm uma renda média ponderada de US$154.000 e uma pontuação FICO média ponderada de 745. Os tomadores de empréstimos estudantis têm uma renda média de US$ 161.000 e uma pontuação FICO de 767. O caso do urso de crédito exige uma deterioração que os dados de coorte existentes não suportam.

Três coisas que a liquidação ignorou

A Forbes nomeou o SoFi como o banco número um dos EUA em sua classificação World's Best Banks 2026, com base em uma pesquisa com mais de 54.000 consumidores. A J.D. Power classificou a SoFi em primeiro lugar em seu estudo 2026 U.S. Investor Satisfaction Study para investimentos do tipo "faça você mesmo". O reconhecimento não assistido da marca atingiu 10% no primeiro trimestre, um aumento de 300 pontos-base em relação ao ano anterior, segundo Noto na teleconferência. A confiança na marca por parte dos depositantes mais jovens reduz os custos futuros de aquisição, uma vez que esses membros precisam de mais produtos.

O SoFi Plus foi relançado em 1º de abril como uma assinatura paga a US$ 10 por mês. O produto agora inclui 4,5% APY em depósitos de até US$ 20.000, uma correspondência de 1% em depósitos de contas de investimento tributáveis e sessões ilimitadas com planejadores financeiros. Noto disse na teleconferência que 50% dos membros que se inscrevem no Plus abrem posteriormente um produto adicional. Isso torna o Plus um fluxo de receita recorrente e um acelerador de vendas cruzadas.

Big Business Banking e SoFiUSD, lançada em abril de 2026, a plataforma permite que as empresas mantenham depósitos, façam pagamentos e liquidem transações em dólares tradicionais e ativos digitais em tempo real por meio da SoFiUSD, a stablecoin da própria empresa lançada em dezembro de 2025.

A administração declarou na teleconferência que a SoFi é o primeiro banco dos EUA licenciado nacionalmente a lançar sua própria stablecoin em um blockchain público sem permissão. Uma parceria com a Mastercard permite a liquidação do SoFiUSD na rede global de pagamentos da Mastercard. A receita aqui levará tempo para ser dimensionada, mas a posição regulatória como um banco licenciado que oferece liquidação de fiat e criptografia em tempo real é atualmente única.

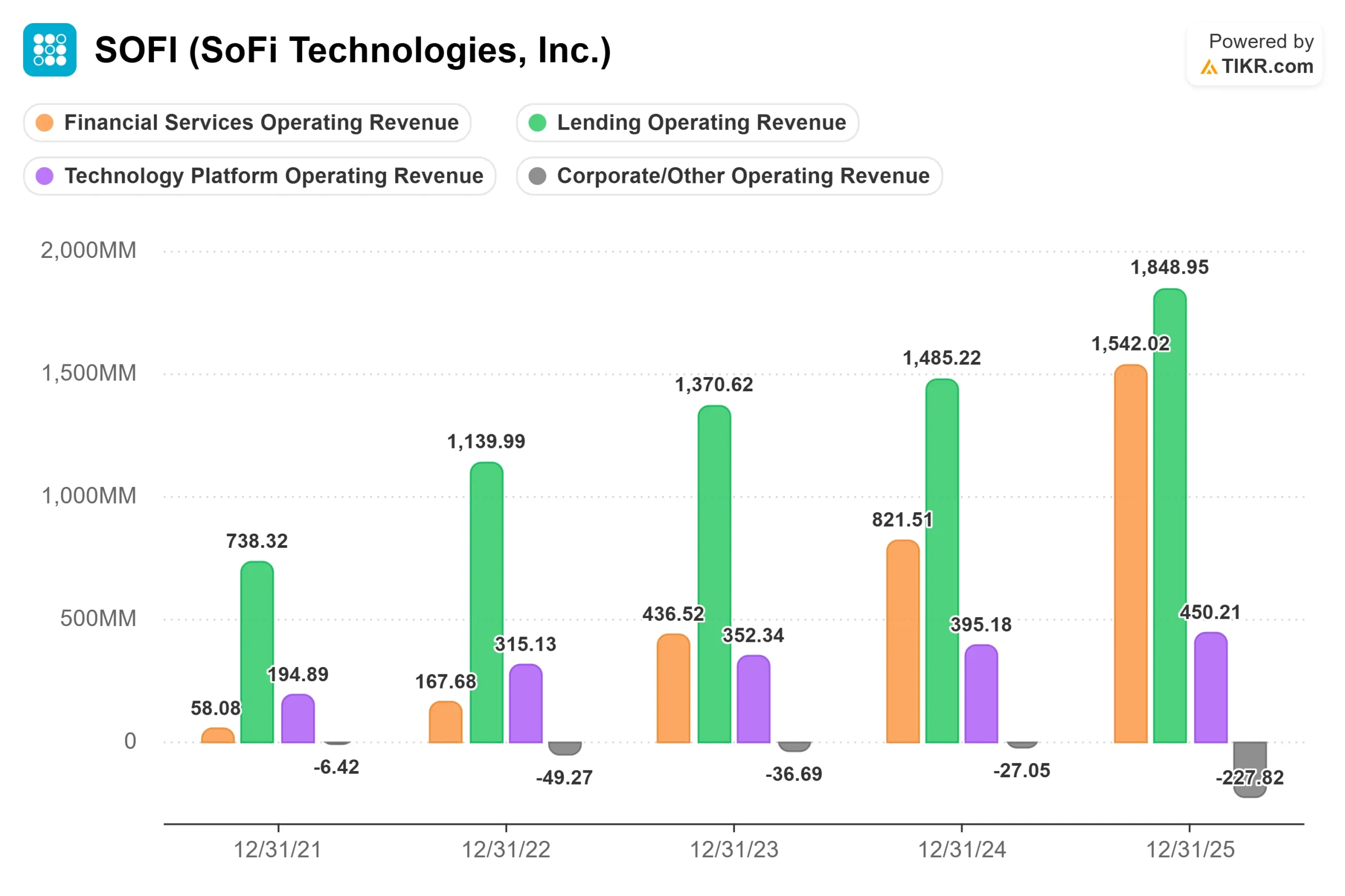

Em nível de segmento, a receita de serviços financeiros cresceu 41% em relação ao ano anterior, chegando a US$ 429 milhões no primeiro trimestre. A plataforma de tecnologia ficou em US$ 75 milhões, atingida pela saída da Chime, divulgada anteriormente. Excluindo esse cliente, a receita da plataforma de tecnologia cresceu cerca de 12% em relação ao ano anterior, com 13 novos clientes desde o primeiro trimestre até o final do ano.

Veja como a SoFi Technologies se comporta em relação a seus pares no TIKR (é grátis!) >>>

Avaliação em relação a seus pares

A US$ 16,43, a SoFi é negociada a 25,42x o lucro dos próximos doze meses e a 12,45x o valor de mercado NTM para o fluxo de caixa livre, de acordo com dados do TIKR. O grupo de pares de financiamento ao consumidor no TIKR mostra a Ally Financial a 7,69x, a SLM Corporation a 8,67x, a Upstart Holdings a 14,39x e o LendingClub a 9,58x os lucros futuros. O prêmio da SoFi em relação a todos eles é real. Se ele se justifica depende do fato de a SoFi ser um credor com um invólucro tecnológico ou uma plataforma financeira com um segmento de empréstimos dentro dela. Os dados de vendas cruzadas, a tração da SoFi Plus e o posicionamento da stablecoin sugerem a segunda opção. O preço atual reflete o primeiro.

Veja como a SoFi Technologies se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 16,43

- Preço-alvo (médio): ~$38

- Potencial de retorno total: ~134%

- TIR anualizada: ~20% / ano

Este artigo usa o caso intermediário do TIKR, que é o cenário mais diretamente apoiado pelos resultados do primeiro trimestre de 2026. Os dois impulsionadores do CAGR de receita são o crescimento contínuo de membros e a venda cruzada em Serviços Financeiros, e a expansão do Negócio de Plataforma de Empréstimos, que adicionou US$ 3,6 bilhões em novos compromissos de parceiros somente no primeiro trimestre. O impulsionador da margem é a alavancagem operacional: os custos fixos de infraestrutura em toda a carta bancária, Galileo, Technisys e Big Business Banking agora estão distribuídos em uma base de receita em rápido crescimento. O cenário médio projeta que as margens de lucro líquido atinjam cerca de 19% até 31/12/30, em comparação com os 15% já registrados no 1º trimestre de 2026.

O lado positivo, se o crédito for mantido e a receita não relacionada a empréstimos mantiver sua trajetória, é de aproximadamente US$ 38 até 31 de dezembro de 2030: aproximadamente 134% de retorno total e aproximadamente 20% anualizado a partir de hoje. O lado negativo é um novo teste da faixa de US$ 12 a US$ 14 se as baixas de empréstimos pessoais aumentarem substancialmente e comprimirem as marcas de valor justo da carteira de empréstimos. O consenso de Street é mais conservador, com uma meta média de cerca de US$ 22 em 20 analistas, com 5 compras, 3 superações, 12 retenções, 2 sub-relações e 2 vendas por TIKR. Mesmo esse consenso implica um aumento de aproximadamente 34% em relação aos níveis atuais.

Conclusão

Observe a taxa líquida de charge-off de empréstimos pessoais nos lucros do segundo trimestre em 28 de julho de 2026. Se ela se mantiver em 3,03% ou abaixo disso, enquanto as origens permanecem em níveis recordes, o caso de crédito enfraquece, e o caso para reavaliar a SoFi como uma plataforma em vez de um credor se torna mais difícil de descartar. A tese em uma frase: A SoFi está sendo avaliada como um credor em quem o mercado não confia mais, mas os números do primeiro trimestre mostram uma plataforma de negócios com vendas cruzadas aceleradas, melhoria das coortes de crédito e uma camada de infraestrutura de stablecoin que nenhum banco tradicional tem atualmente.

Você deve investir na SoFi Technologies?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a SoFi Technologies e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a SoFi Technologies juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a SoFi Technologies no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!