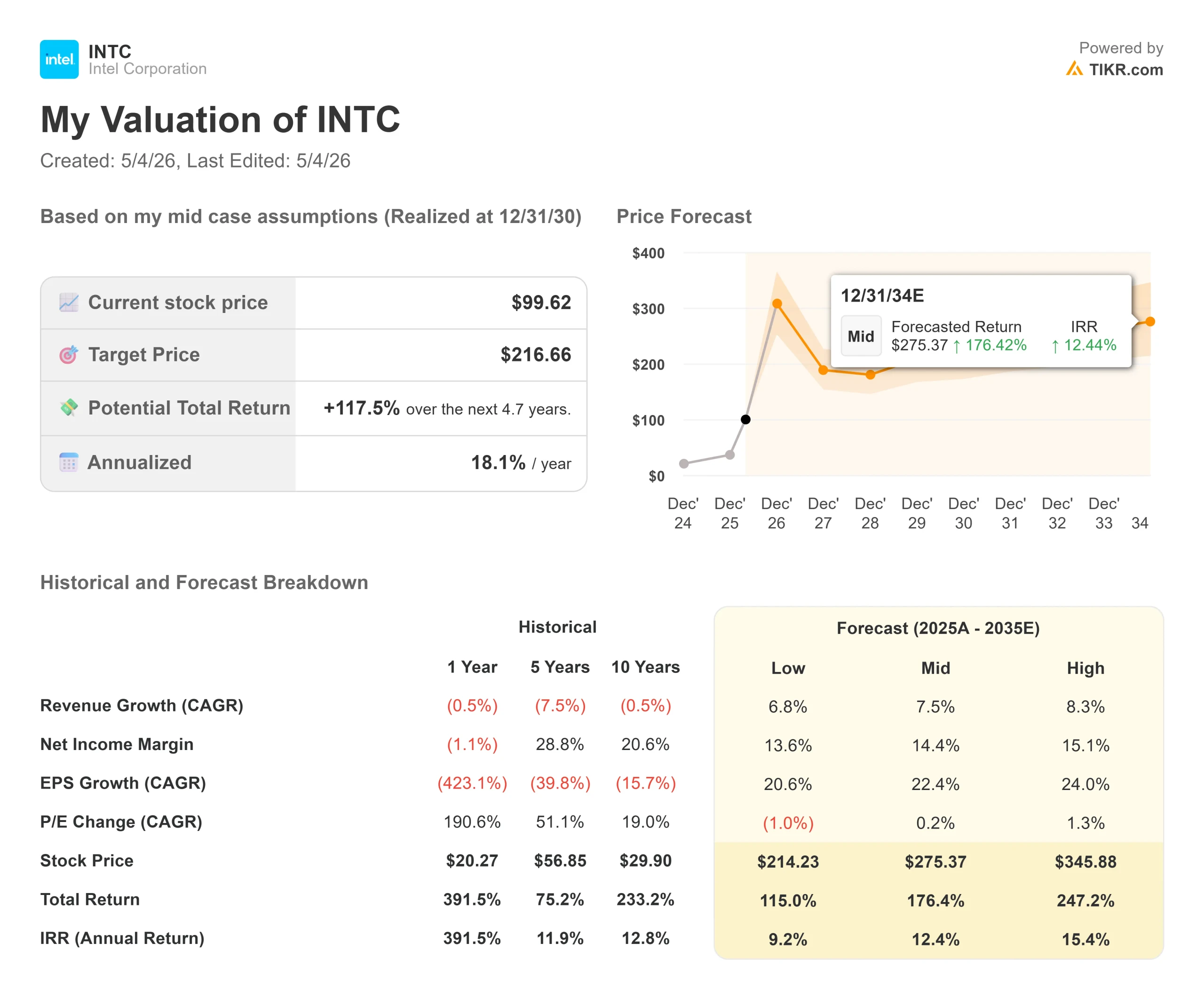

Principais estatísticas das ações da Intel

- Preço atual: US$ 99,62

- Preço-alvo (médio): ~$217

- Meta de rua: ~$78

- Potencial de retorno total: ~118%

- TIR anualizada: ~18% / ano

- Reação dos ganhos: +23,60% (24 de abril de 2026)

- Rebaixamento máximo: 24,17% (30 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

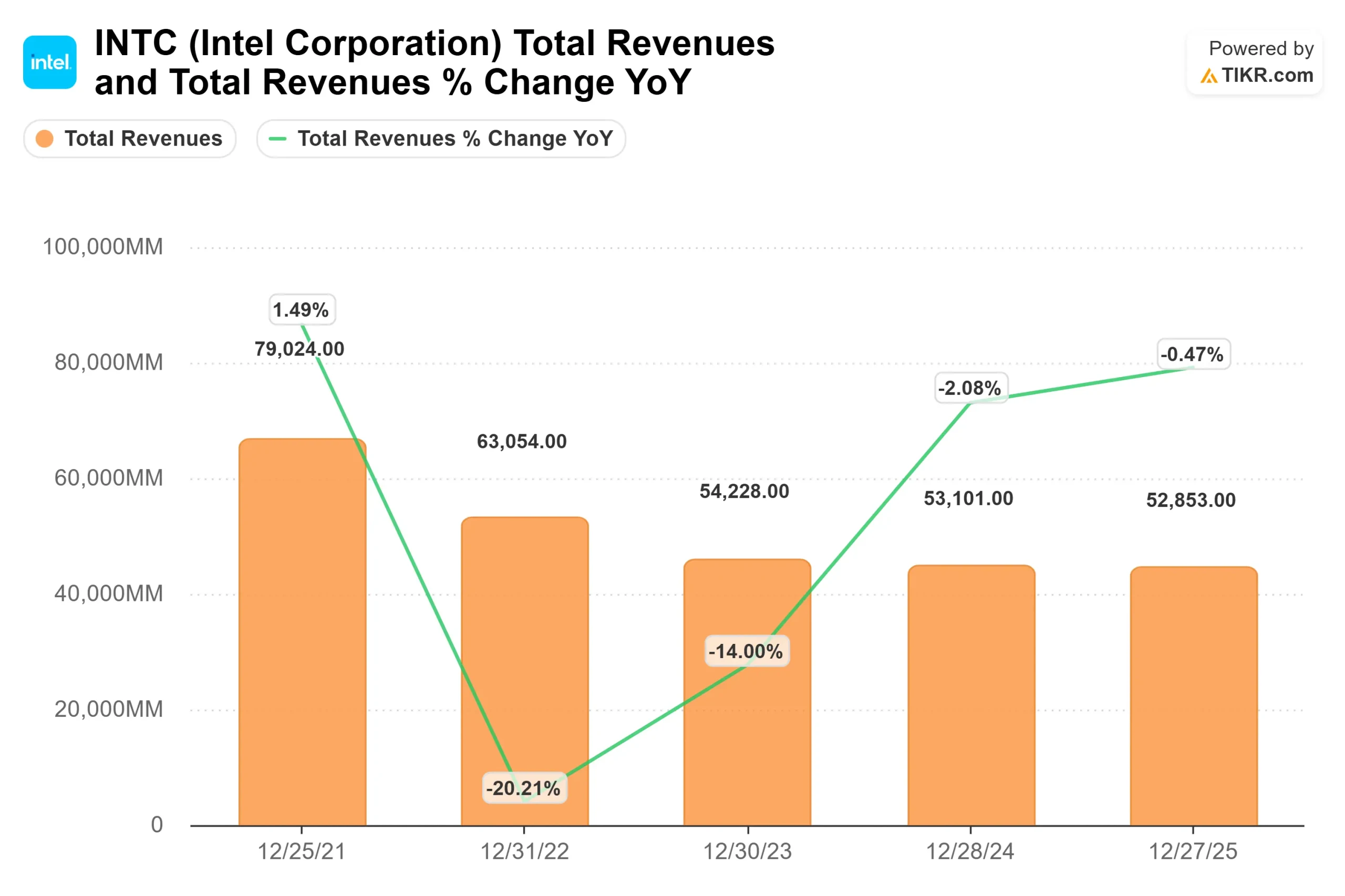

Intel (INTC) subiu 23,60% em 24 de abril de 2026, seu maior ganho em um único dia em quase quatro décadas, após um relatório do primeiro trimestre que reformulou o tipo de empresa que a Intel está se tornando. Os otimistas estão apontando para seis trimestres consecutivos acima das expectativas e um negócio de data center que cresce 22% em relação ao ano anterior. Os "ursos", ancorados por uma meta de consenso de Street de cerca de US$ 78, que a ação já ultrapassou, argumentam que ela agora é negociada a cerca de 96 vezes o lucro futuro em um negócio que ainda registra perdas GAAP. A verdadeira questão é: o aumento de 24% foi racional ou as ações estão indo além dos fundamentos?

A Intel informou uma receita de US$ 13,6 bilhões no primeiro trimestre de 2026, US$ 1,4 bilhão acima do ponto médio de sua própria orientação e bem acima do consenso de Wall Street de aproximadamente US$ 12,36 bilhões. O EPS não-GAAP ficou em US$ 0,29, contra um consenso de apenas US$ 0,01. O CFO David Zinsner atribuiu o resultado positivo ao maior volume, melhor mix de produtos, ações de preços e rendimentos melhores do que o esperado no nó de processo 18A da Intel (sua tecnologia mais avançada de fabricação de chips). A orientação para o segundo trimestre, de US$ 13,8 a US$ 14,8 bilhões, também superou os US$ 13,07 bilhões esperados por Street.

A CPU está de volta ao centro da IA

Os negócios combinados da Intel voltados para IA agora representam 60% da receita total e cresceram 40% em relação ao ano anterior, de acordo com o CFO Zinsner na teleconferência do primeiro trimestre. O segmento de Data Center e IA (DCAI) gerou US$ 5,1 bilhões no primeiro trimestre, um aumento de 22% em relação ao ano anterior.

O insight específico que os investidores ainda estão absorvendo: a proporção de CPUs para GPUs em implementações de IA está diminuindo rapidamente. "A proporção de CPU para GPU costumava ser de 1 para 8, e agora é de 1 para 4", disse o CEO Lip-Bu Tan na teleconferência de resultados do primeiro trimestre de 2026, acrescentando que a direção da viagem é em direção à paridade ou melhor. Se essa mudança continuar, a demanda incremental de CPU de servidor em escala de infraestrutura de IA será substancialmente maior do que os modelos de consenso atuais supõem.

Tan descreveu a CPU como "a camada de orquestração e o plano de controle crítico para toda a pilha de IA". À medida que as cargas de trabalho passam do treinamento básico (com muita GPU) para a inferência e, em seguida, para a IA agêntica (em que os sistemas lidam com tarefas de forma autônoma e coordenam vários processos em paralelo), as arquiteturas de computação mudam para as CPUs. Essa mudança agora está aparecendo nos padrões de pedidos e nos contratos de vários anos, e não apenas nos comentários da gerência.

Veja as estimativas históricas e futuras para as ações da Intel (é grátis!) >>>

Google, acordos de longo prazo e o negócio de ASIC

A Intel assinou vários acordos de longo prazo (LTAs, contratos plurianuais de volume e preço com grandes clientes) no primeiro trimestre, sendo o Google o exemplo citado. O CFO Zinsner descreveu a estrutura típica como "algo entre 3 e 5 anos", com volume e preços fixados por ambas as partes. O acordo do Google abrange processadores Xeon e silício personalizado, o que o torna tanto um cliente de CPU quanto um parceiro de ASIC.

Esses acordos sinalizam mais do que a visibilidade da receita. Um hyperscaler que se compromete com um contrato plurianual do Xeon está fazendo uma aposta estrutural na relevância contínua do x86 dentro da infraestrutura de IA. A Intel também confirmou que o Xeon foi selecionado como CPU host para os sistemas DGX Rubin NVL8 da NVIDIA, o que significa que os chips da Intel estão emparelhados com as plataformas de computação de IA mais avançadas da NVIDIA.

O negócio de ASIC (silício específico otimizado para cargas de trabalho específicas do cliente) incorporado ao DCAI mais do que dobrou em relação ao ano anterior no primeiro trimestre e já está operando a uma taxa de receita superior a US$ 1 bilhão por ano, de acordo com Zinsner. Tan chamou isso de "área de rápido crescimento" e disse que a combinação de design de CPU, empacotamento avançado e recursos de fundição da Intel permite que ela crie silício personalizado de uma forma que um fabricante de chips sem fabricação própria não consegue.

Veja o desempenho da Intel em relação a seus pares no TIKR (é gratuito!) >>>

O curinga da Foundry: 18A, 14A e Terafab

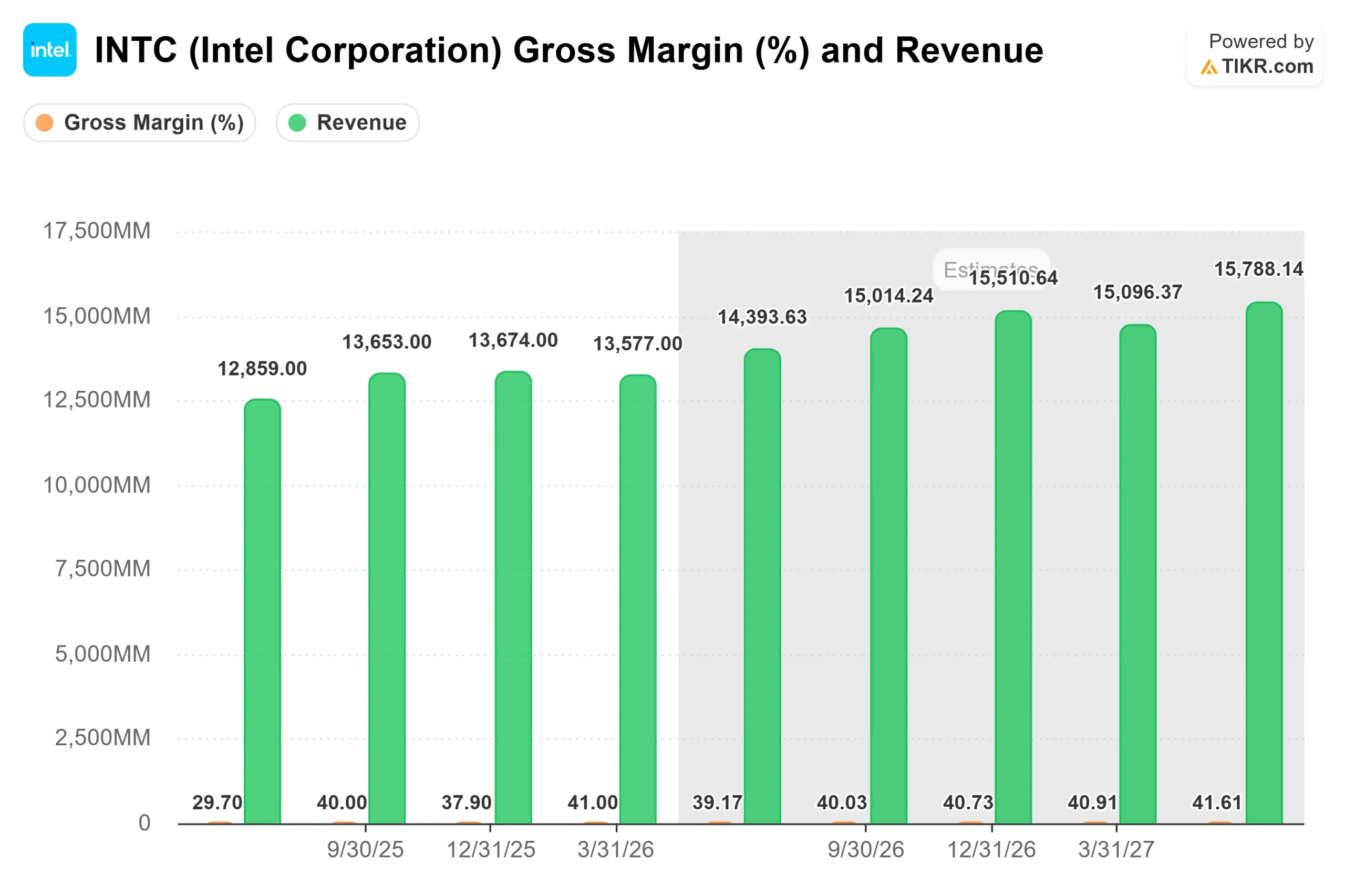

A Intel Foundry informou que a receita do primeiro trimestre foi de US$ 5,4 bilhões, um aumento sequencial de 20%, com uma perda operacional de US$ 2,4 bilhões que melhorou US$ 72 milhões em relação ao trimestre anterior, uma vez que os rendimentos do Intel 3, 4 e 18A melhoraram. Zinsner confirmou que os rendimentos do 18A estão sendo monitorados para atingir as metas de fim de ano até meados de 2026, aproximadamente dois trimestres antes do planejado.

O Intel 14A (o nó de próxima geração após o 18A, atualmente em avaliação pelo cliente) está ultrapassando o 18A em um estágio de desenvolvimento comparável. Espera-se que os compromissos de design de clientes externos comecem na segunda metade de 2026. A parceria com a Tesla, a SpaceX e o projeto Terafab da xAI, anunciada juntamente com esses resultados, é o primeiro grande sinal externo de que o 14A é um alvo confiável para a produção. Tan também observou que a Intel está direcionando mais de seus próprios projetos de produtos para o 14A, o que melhora a absorção de custos fixos antes que os clientes externos se comprometam com o volume.

Uma ressalva honesta: a receita de fundição externa no primeiro trimestre foi de apenas US$ 174 milhões contra uma receita total de fundição de US$ 5,4 bilhões. A fundição ainda é predominantemente interna. O analista do Bank of America, Vivek Arya, reiterou sua classificação Underperform após os lucros, citando a ausência de um grande cliente externo confirmado de wafer como o principal risco. Em relação aos múltiplos de avaliação de seus pares, o EV/EBITDA NTM da Intel de 25,77x está acima dos 13,12x da TSMC e próximo dos 24,83x da Broadcom, mas bem abaixo dos 49,77x da AMD, de acordo com a página de concorrentes da TIKR. O prêmio da Intel sobre a TSMC reflete a opcionalidade de seus negócios de produtos. Seu desconto para a AMD reflete as margens mais limpas da AMD e o impulso de IA mais estabelecido. O fato de a Intel fechar essa lacuna depende da execução da fundição nos próximos trimestres.

Análise do modelo avançado TIKR

- Preço atual: US$ 99,62

- Preço-alvo (médio): ~$217

- Potencial de retorno total: ~118%

- TIR anualizada: ~18% / ano

O modelo de caso médio da TIKR tem como meta aproximadamente US$ 217 até 31/12/30, o que implica em um retorno total de cerca de 118% e uma TIR anualizada de cerca de 18%. Os dois principais impulsionadores do CAGR da receita são o crescimento do DCAI, à medida que a demanda por CPU na infraestrutura de IA se aprofunda, e a receita externa da Intel Foundry, que começa a ser convertida de carteira de pedidos em receita reconhecida à medida que os compromissos do cliente 14A se materializam. O impulsionador da margem é a expansão da margem bruta à medida que os rendimentos do 18A e do 14A melhoram e os volumes absorvem os custos fixos, com as margens de lucro líquido do modelo de caso médio se recuperando para cerca de 14% até 2030, em comparação com os atuais 3,6%.

O principal risco é a pressão sobre a margem bruta no segundo semestre de 2026. O aumento dos custos de substrato, memória e componentes poderia compensar as melhorias de rendimento, um fator negativo que Zinsner sinalizou diretamente na chamada. Se os clientes externos de fundição atrasarem os compromissos, o cronograma de recuperação da margem se estenderá e as suposições de médio prazo ficarão mais difíceis de defender.

Conclusão

Observe a margem bruta não-GAAP quando a Intel reportar os resultados do segundo trimestre em 23 de julho de 2026. A administração orientou em torno de 39%, abaixo dos 41% do primeiro trimestre. Se a margem bruta se mantiver em 39% ou mais, apesar do aumento dos custos de insumos, a melhoria do rendimento e os preços estarão funcionando. Se ela cair para menos de 37%, o cronograma de recuperação da margem muda. A Intel não é mais uma questão de saber se a reviravolta é real. Agora é uma questão de ritmo e custo.

Você deve investir na Intel?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Intel e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Intel juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Intel no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!