Principais estatísticas das ações da Coca-Cola

- Intervalo de 52 semanas: US$ 62 a US$ 82

- Preço atual: US$ 79

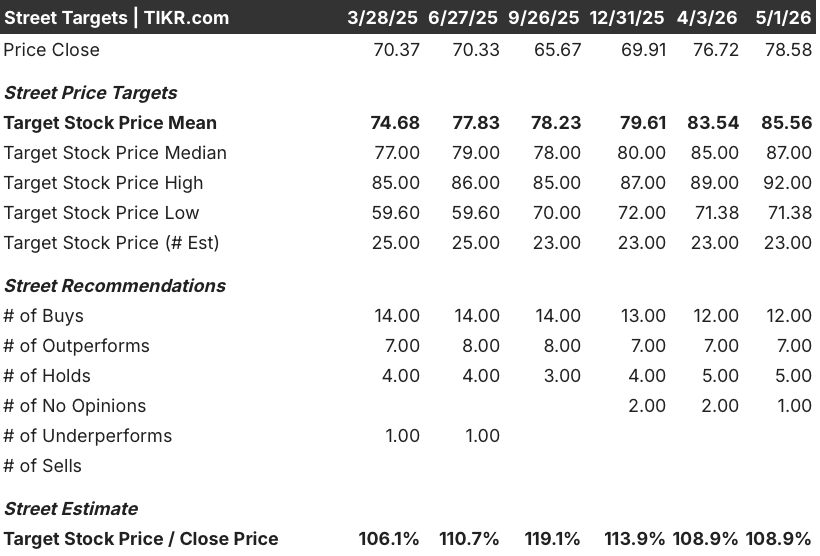

- Meta média de rua: US$ 86

- Meta alta da rua: US$ 92

- Consenso dos analistas: 12 compras / 7 superações / 5 retenções / 0 sub-relações

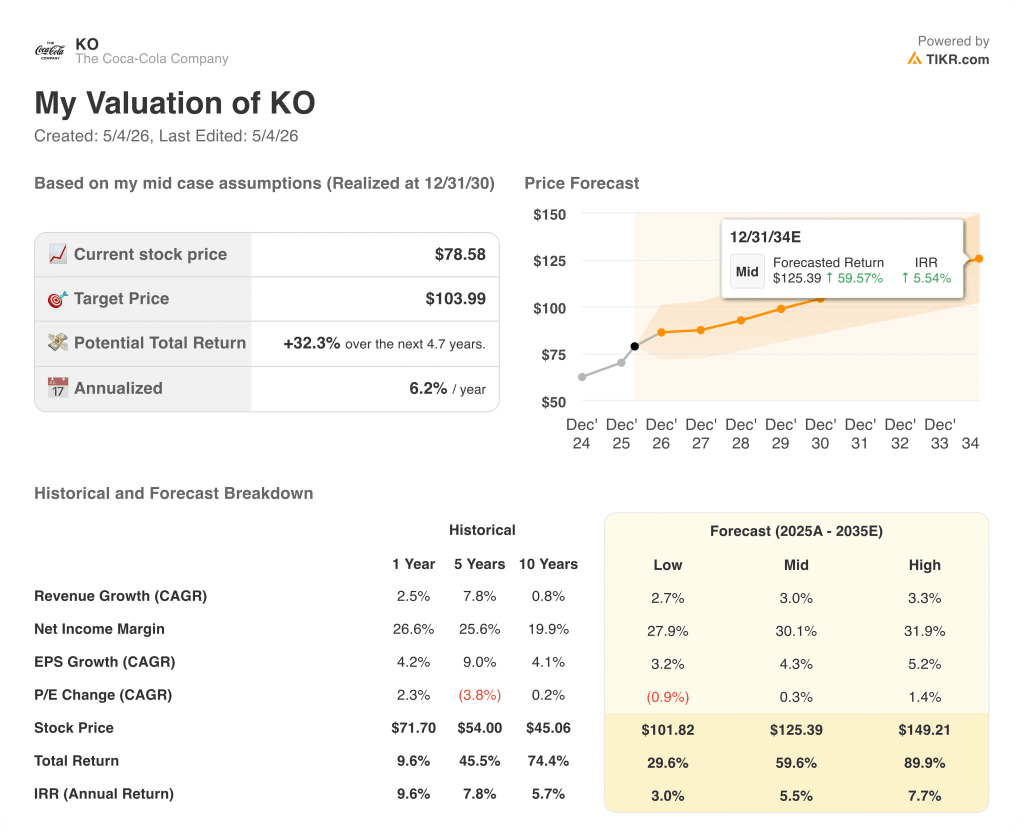

- Meta do modelo TIKR (dezembro de 2030): US$ 104

O que aconteceu?

A The Coca-Cola Company(KO), a maior empresa de bebidas não alcoólicas do mundo, com 32 marcas de bilhões de dólares que abrangem as categorias de espumante, água, laticínios e chá, aumentou sua perspectiva de lucros para o ano inteiro em 28 de abril, já que os resultados do primeiro trimestre superaram as expectativas, fazendo com que as ações da Coca-Cola subissem mais de 5% no dia.

A receita do trimestre encerrado em 3 de abril foi de US$ 12,47 bilhões, um aumento de 12% em relação ao ano anterior, que superou as estimativas dos analistas de US$ 12,24 bilhões e foi parcialmente impulsionada por seis dias adicionais de vendas em relação ao período do ano anterior.

O número mais acentuado na impressão foi o lucro por ação ajustado de US$ 0,86, um salto de 18% em relação ao mesmo trimestre do ano anterior, uma vez que as eficiências das despesas operacionais e uma taxa de imposto efetiva mais baixa combinaram-se com o crescimento orgânico de 10% da receita para gerar lucros por ação bem acima do consenso de US$ 0,81.

O novo CEO, Henrique Braun, que assumiu formalmente o cargo em 31 de março, declarou na teleconferência de resultados do primeiro trimestre de 2026 que "apresentamos resultados sólidos no primeiro trimestre, apesar de um ambiente externo complexo", citando um crescimento de 3% no volume global de caixas unitárias e ganhos de participação de valor pelo 20º trimestre consecutivo.

O caminho para o futuro está ancorado em três impulsionadores: nova capacidade para a marca de leite proteico fairlife, de rápido crescimento, que entrará em operação na unidade de Webster no segundo trimestre, uma ativação da Copa do Mundo da FIFA que abrangerá 75 paradas em 30 países e uma venda pendente da Coca-Cola Beverages Africa, que a administração espera que eleve as margens consolidadas no segundo semestre de 2026.

A opinião de Wall Street sobre as ações da KO

A batida do primeiro trimestre é importante não por causa dos dias extras de venda, mas por causa do que ela sinaliza sobre a trajetória dos lucros da KO sob uma nova equipe de liderança que navega em um ambiente pressionado por commodities melhor do que seus pares de produtos básicos de consumo.

O EPS normalizado da KO alcançou US$ 3 em 2025, após anos de construção em direção a esse marco, e o consenso agora espera cerca de US$ 3,26 para 2026, um aumento de aproximadamente 9%, já que o desinvestimento pendente da Coca-Cola Beverages Africa remove um obstáculo estrutural e os ventos favoráveis da moeda adicionam aproximadamente 3 pontos de suporte ao EPS para o ano inteiro.

Dos 24 analistas com classificações ativas para a KO, 19 estão em território de compra ou de superação, com uma meta de preço médio de US$ 85,56, o que implica um aumento de aproximadamente 8% em relação aos US$ 79, e Wall Street está observando especificamente se a ativação da Copa do Mundo da FIFA na América do Norte e na América Latina converte o impulso do volume em um crescimento orgânico sustentado da receita de 4% a 5% até o segundo semestre.

O spread da meta de US$ 71,38 a US$ 92,00 capta um debate genuíno: os otimistas estão precificando o crescimento do EBITDA em torno de 8% em 2026, com base nas eficiências das despesas operacionais e na alienação da África, enquanto os pessimistas citam a crescente pressão sobre a economia dos engarrafadores ligada aos preços elevados do alumínio e da resina PET devido à interrupção do fornecimento relacionada ao Irã.

O CFO John Murphy observou, na teleconferência de resultados do primeiro trimestre, que a alavancagem da dívida líquida de 1,6x o EBITDA está abaixo da faixa-alvo de 2 a 2,5x, proporcionando à KO uma flexibilidade financeira que poucos nomes de produtos básicos de consumo possuem atualmente.

A inflação sustentada dos custos de embalagem, especialmente para o alumínio e a resina PET, é o único ponto de pressão que poderia forçar os parceiros de engarrafamento a absorver a compressão da margem que o próprio P&L da KO tem evitado até agora.

Os resultados do segundo trimestre e a atualização da gerência sobre o aumento da capacidade da fairlife confirmarão se a faixa de orientação de 8% a 9% para o LPA para o ano inteiro está sendo acompanhada no ponto médio ou acima; o número específico a ser observado é o crescimento orgânico da receita em relação à meta de 4% a 5% para o ano inteiro.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR atribui à Coca-Cola um preço-alvo de cerca de US$ 104, alcançado em dezembro de 2030, ancorado em um CAGR de receita de 3% a partir de 2025, margens de lucro líquido expandindo em direção a 30% até o final do período de previsão e um CAGR de EPS de aproximadamente 4%, dados que parecem conservadores em relação à aceleração dos lucros já visível na impressão do primeiro trimestre e na orientação atualizada para 2026.

A US$ 79, com o caso médio implicando um retorno total de cerca de 60% nos próximos 4,7 anos e a tendência de expansão da margem subjacente intacta em todas as camadas da demonstração de resultados por quatro anos consecutivos, a KO parece subvalorizada para um Rei dos Dividendos cujo próprio histórico suporta um P/L futuro mais próximo de 26x, e não os 24x oferecidos hoje.

A questão central para as ações da Coca-Cola é se a KO pode sustentar a expansão da margem e o crescimento do volume simultaneamente em um ambiente em que os custos das commodities estão aumentando e os gastos dos consumidores estão se dividindo entre valor e prêmio.

O que precisa dar certo

- O aumento da capacidade da fábrica de Webster, previsto para o segundo trimestre, elimina um teto de produção em um dos grupos de lucro de crescimento mais rápido da KO, com a administração sinalizando mais investimentos em fábricas nos EUA nos próximos 3 a 5 anos

- A venda pendente da Coca-Cola Beverages Africa, esperada para o segundo semestre de 2026, eleva mecanicamente as margens operacionais consolidadas ao remover um segmento de engarrafamento de margem inferior, com o CFO sinalizando explicitamente mais expansão de margem como um vento a favor no segundo semestre

- A ativação da Copa do Mundo da FIFA em 30 países, incluindo a América do Norte, onde a KO registrou um crescimento de 4% no volume no primeiro trimestre, impulsiona a incidência de ocasiões de bebidas durante o evento esportivo de maior tráfego no mundo

- A KO bloqueou os hedges de commodities antes da atual perturbação no Oriente Médio, e uma redução da alíquota de impostos para 19,9% sustenta o consenso de EPS atingindo cerca de US$ 3,26 em 2026 contra US$ 3,00 em 2025

O que pode dar errado

- Os preços do alumínio e da resina PET permanecem elevados, pois as interrupções relacionadas ao Irã mantêm o Estreito de Ormuz restrito, pressionando a economia dos engarrafadores que a KO não pode compensar totalmente no nível do concentrado, com a escassez de latas de alumínio já afetando o fornecimento da Diet Coke na Índia

- O imposto mexicano sobre o açúcar, implementado no início de 2026, está gerando ventos contrários no mix geográfico da América Latina, com quedas de volume que o Brasil e a América Central estão compensando atualmente, mas não necessariamente de forma permanente

- O valor contábil da marca BodyArmor, de US$ 2,44 bilhões, após uma despesa de US$ 960 milhões por redução ao valor recuperável no quarto trimestre de 2025, continua sendo um risco se a categoria de hidratação esportiva diminuir sob a pressão prolongada dos gastos do consumidor

- O crescimento da receita desacelerou de 17,1% em 2021 para 1,9% em 2025, e uma falha na reaceleração em direção à meta orgânica de 4% a 5% na segunda metade de 2026 corroeria o múltiplo de ganhos que os investidores estão atribuindo atualmente à KO

Você deve investir na The Coca-Cola Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Coca-Cola Company e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Coca-Cola Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações KO na TIKR gratuitamente →