Principais conclusões

- O modelo TIKR das ações da Western Digital tem como meta uma TIR de aproximadamente 19%, em comparação com a TIR de aproximadamente 8% das ações da Intel, ancorada por um crescimento mais rápido da receita e uma recuperação mais limpa da margem.

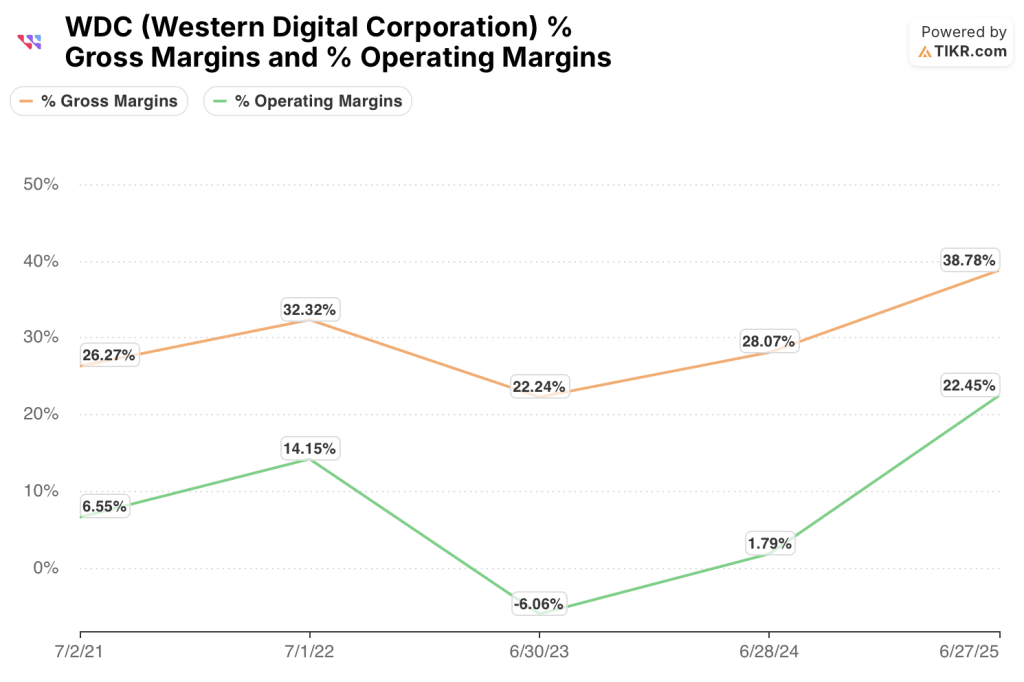

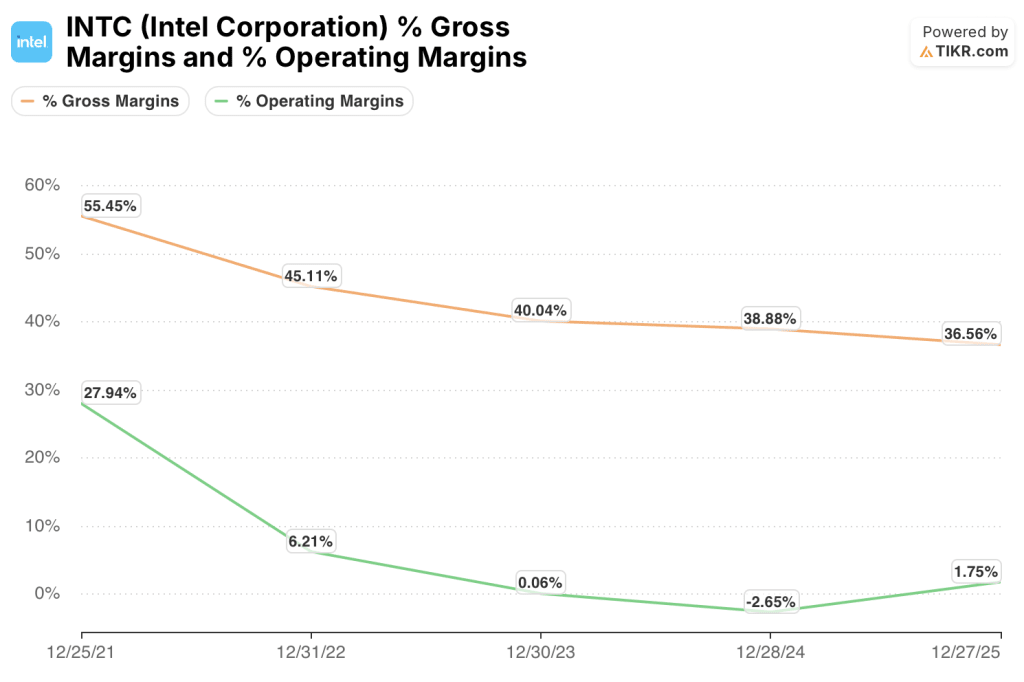

- As margens brutas da Western Digital se recuperaram de 22% no FY23 para quase 39% no FY25; as da Intel foram comprimidas de 55% para ~37% no mesmo período.

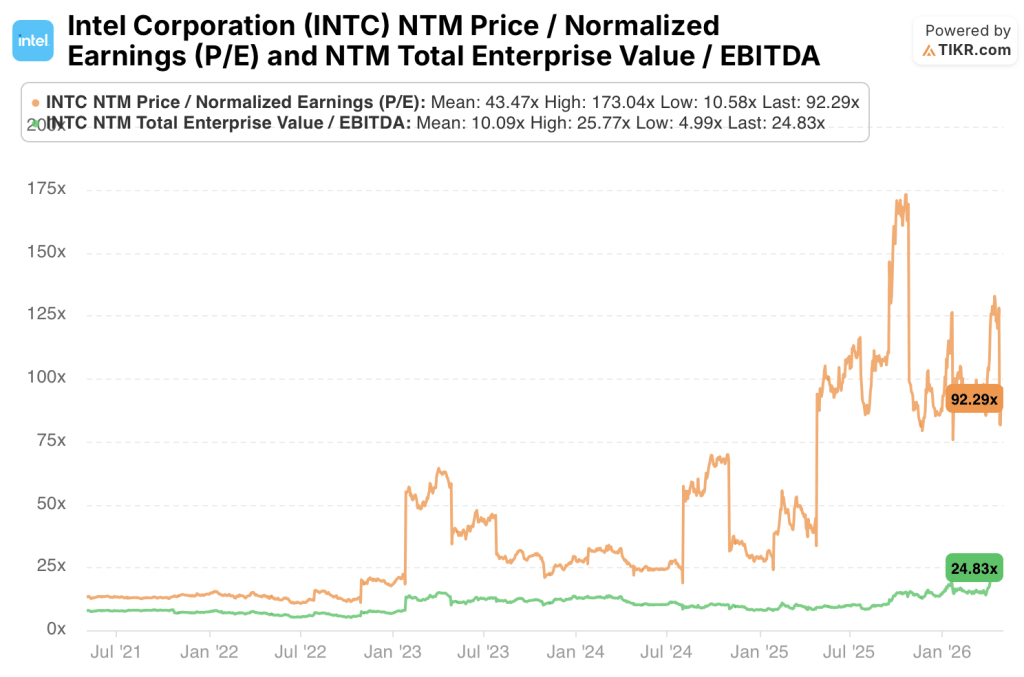

- As ações da Intel são negociadas a 92x NTM P/E, contra uma média de 43x em 5 anos, e o preço de uma recuperação do lucro por ação do exercício fiscal de US$ 1,08 não foi confirmado.

- O principal risco das ações da Western Digital é uma reversão do preço da NAND; no caso das ações da Intel, é a execução da fundição que não atinge o CAGR de receita de aproximadamente 8%.

Principais dados estatísticos

Western Digital Corporation (WDC)

- Preço: US$ 442

- Intervalo de 52 semanas: US$ 44 - US$ 454

- Capitalização de mercado: $152,5 bilhões

- Valor da empresa: US$ 151 bilhões

- Meta média dos analistas: US$ 479

- Consenso dos analistas: 16 compras, 4 superações, 4 retenções, 1 sub-realização

Intel Corporation (INTC)

- Preço: US$ 96

- Intervalo de 52 semanas: US$ 19 - US$ 100

- Capitalização de mercado: US$ 481,4 bilhões

- Valor da empresa: US$ 506,9 bilhões

- Meta média dos analistas: US$ 79

- Consenso dos analistas: 11 compras, 2 superações, 30 retenções, 3 sub-relações, 2 vendas

O ciclo ascendente vs. a reestruturação

A Western Digital Corporation(WDC) é uma empresa de armazenamento puro que projeta flash NAND e unidades de disco rígido (HDDs) para data centers, eletrônicos de consumo e infraestrutura de nuvem.

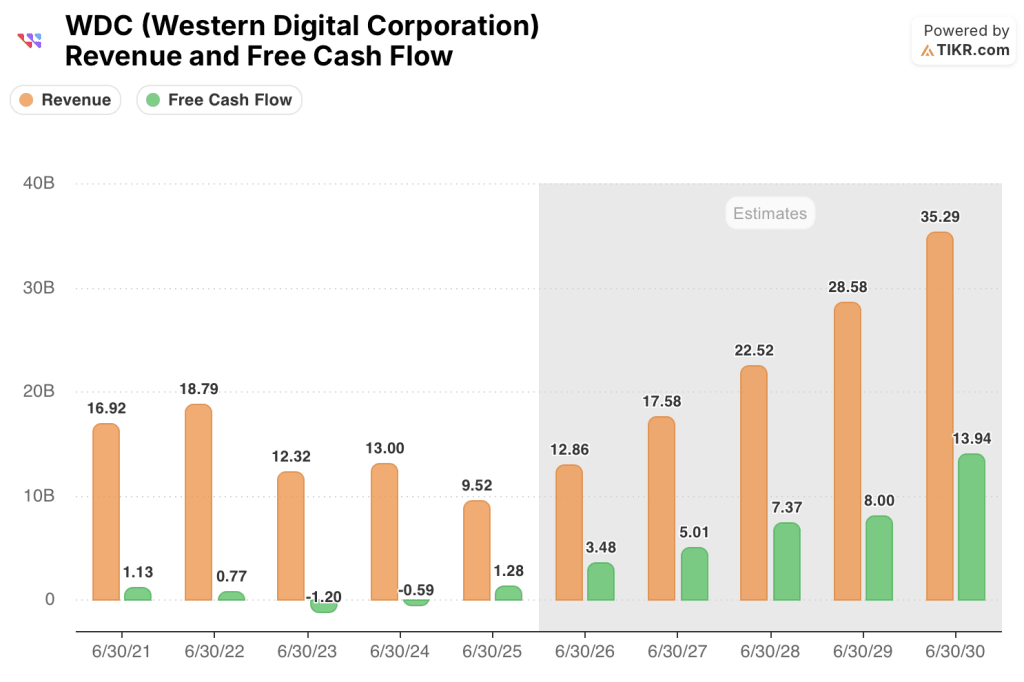

O negócio está estruturalmente vinculado ao ciclo de preços da NAND, que atingiu seu ponto mais baixo no início do exercício fiscal de 2013 e se recuperou acentuadamente desde então.

O segmento de HDD para data centers da Western Digital se beneficiou diretamente da expansão da capacidade do hiperscaler, com clientes de nuvem fazendo pedidos antes da demanda esperada.

A gerência observou na mais recente chamada de lucros que a demanda por HDD nearline continua robusta, com os prazos de entrega se estendendo à medida que a oferta permanece disciplinada.

A inflexão da margem bruta de 22,2% no ano fiscal de 23 para 38,8% no ano fiscal de 25 reflete tanto os melhores preços de NAND quanto uma mudança de mix em direção ao armazenamento empresarial de margem mais alta.

A Intel Corporation(INTC) é uma empresa de semicondutores diversificada que abrange PCs de clientes, CPUs de data center e um negócio emergente de fabricação de chips por contrato chamado Intel Foundry.

Hoje, a tese de investimento não é um único ciclo de alta, mas uma aposta de reestruturação de vários anos: que a Intel possa estabilizar sua franquia principal de CPUs e, ao mesmo tempo, construir um negócio de fundição confiável para competir com a TSMC.

O novo CEO da Intel simplificou o roteiro de produtos, reduziu o número de funcionários em cerca de 15.000 e posicionou a Intel Foundry como uma unidade de negócios independente com seu próprio P&L.

Os comentários da gerência na mais recente chamada de lucros destacaram o progresso no nó do processo 18A, que é a geração de tecnologia que a Intel precisa para conquistar clientes externos de fundição.

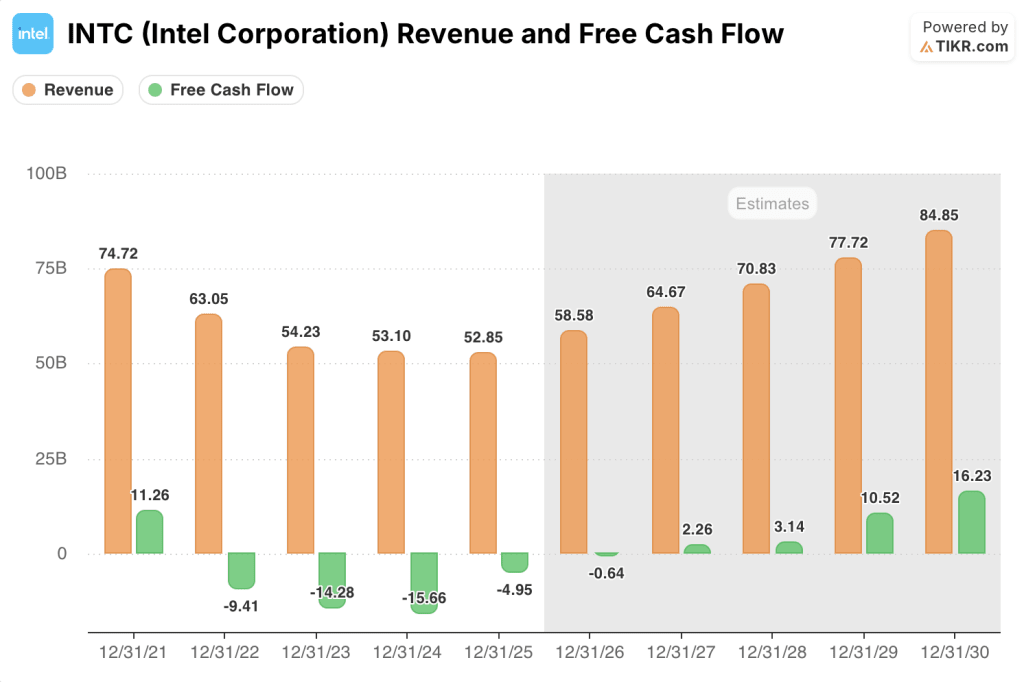

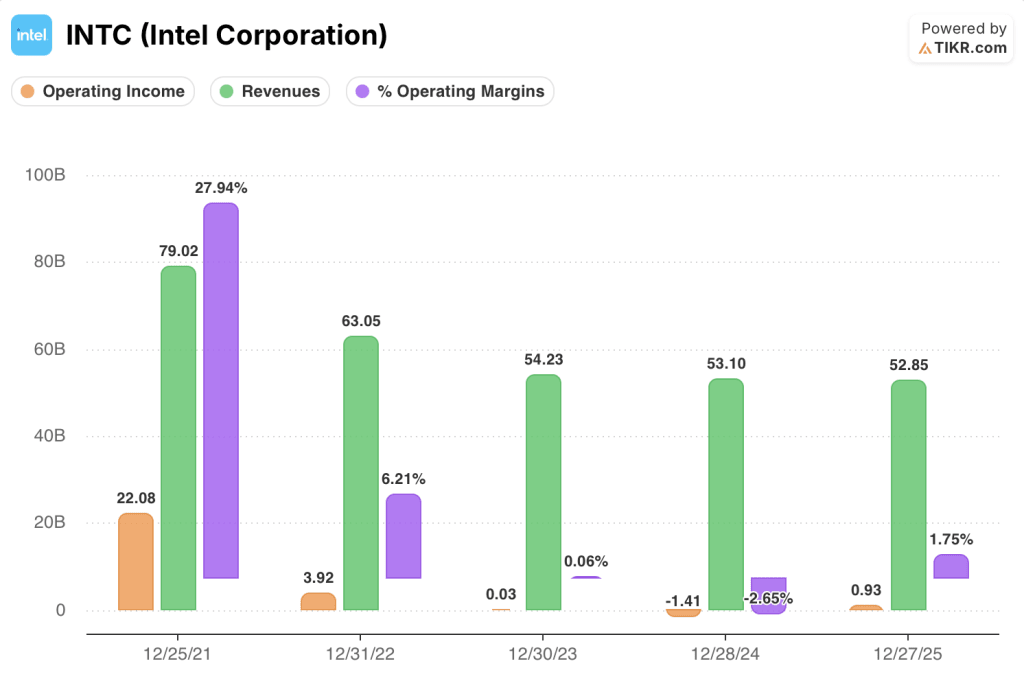

A receita do ano fiscal de 2015 se estabilizou em US$ 52,85 bilhões após quatro anos consecutivos de quedas, e o consenso agora espera US$ 58,58 bilhões no ano fiscal de 2006.

A tensão é estrutural, não cíclica. A Western Digital está aproveitando um ciclo de alta do armazenamento com fundamentos aprimorados e um balanço patrimonial limpo; a Intel está tentando uma transformação estratégica com uma avaliação que já foi reavaliada significativamente.

A lacuna do consenso: uma recuperação nos resultados reais, outra no múltiplo

A diferença de modelo de negócios entre essas duas empresas se traduz diretamente no formato da curva de lucros futuros.

A recuperação da Western Digital está ligada a um ciclo ascendente de NAND que já está aparecendo nos resultados reais. A recuperação da Intel depende da normalização do ciclo do PC, da recuperação da participação da CPU do data center e da rampa de fundição: três fatores que operam em cronogramas diferentes.

A receita consensual da Western Digital de US$ 12,86 bilhões no ano fiscal de 2006 representa um crescimento de 35% em relação aos US$ 9,52 bilhões do ano fiscal de 25, com EPS de US$ 9,92 esperado, um aumento de 101,2% em relação ao ano anterior.

Espera-se que o FCF atinja US$ 3,48 bilhões no ano fiscal de 2006, mais do que dobrando em relação aos US$ 1,28 bilhão do ano fiscal de 2005.

A receita consensual da Intel de US$ 58,58 bilhões no ano fiscal de 2006 representa um crescimento de 10,8% em relação aos US$ 52,85 bilhões do ano fiscal de 2015, com um lucro por ação (EPS) esperado de US$ 1,08, um aumento de 157,4%, mas a partir de uma base profundamente deprimida de US$ 0,42.

Espera-se que o FCF da Intel seja negativo em US$ 0,64 bilhão no ano fiscal de 2006, antes de aumentar para US$ 2,26 bilhões no ano fiscal de 2007.

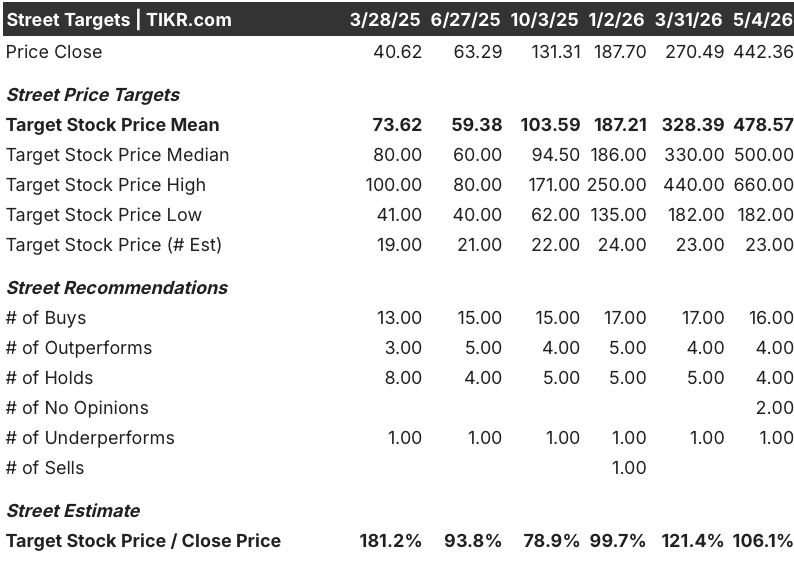

A cobertura para as ações da Western Digital inclui 16 compras, 4 superações, 4 retenções e 1 desempenho inferior entre 23 analistas, com uma meta média de US $ 479, implicando em cerca de 6% de alta em relação ao preço atual de US $ 442.

A meta média de Street acompanhou de perto o aumento das ações, subindo de US$ 328,39 em março para US$ 478,57 hoje, mas a meta alta de US$ 660,00 sugere que uma parte da cobertura vê muito mais espaço a partir daqui.

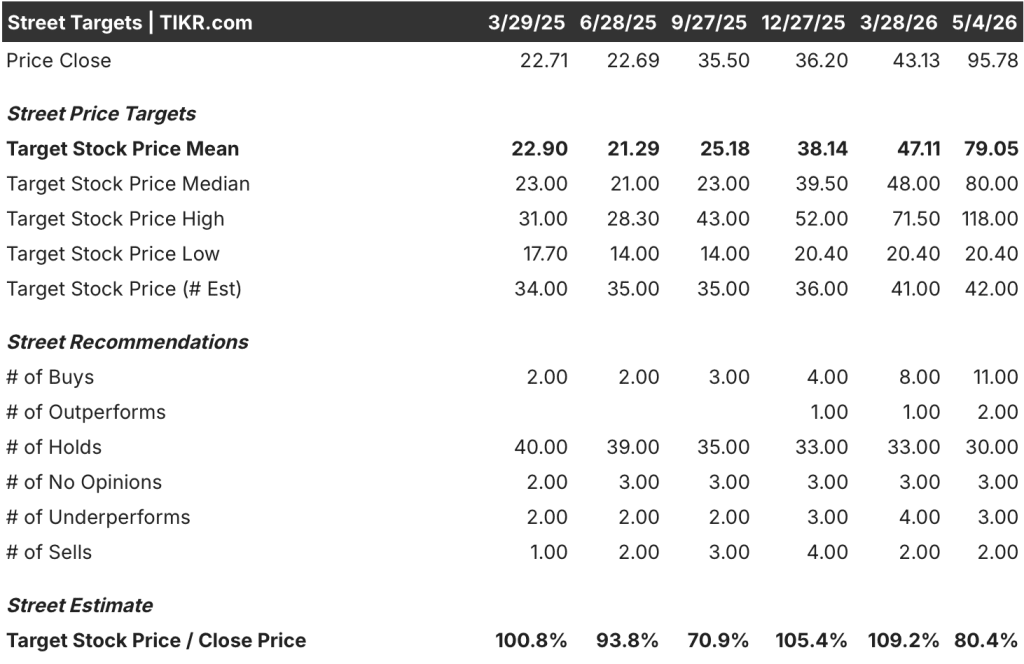

As ações da Intel atraem uma cobertura consideravelmente mais cautelosa: 11 compras, 2 superações, 30 retenções, 3 sub-relações e 2 vendas entre 48 analistas, com uma meta média de US$ 79, cerca de 18% abaixo do preço atual de US$ 96.

A meta média de Street subiu de US$ 47 em março para US$ 79 hoje, mas a ação superou totalmente as revisões dos analistas, sendo negociada perto de sua maior alta em 52 semanas, de US$ 100, com uma meta alta de apenas US$ 118.

As margens brutas contam a história

As trajetórias das margens brutas dessas duas empresas seguem em direções opostas, e essa divergência é a história central de lucratividade dessa comparação.

As margens brutas da Western Digital caíram para 22,2% no ano fiscal de 23, quando os preços de NAND caíram drasticamente, depois se recuperaram para 28,1% no ano fiscal de 24, 38,8% no ano fiscal de 25 e 42,7% em uma base LTM.

As margens operacionais seguiram o mesmo caminho, passando de 6,1% negativos no FY23 para 22,4% no FY25 e 28,0% no LTM, impulsionadas pela alavancagem operacional incorporada em um negócio de fabricação pesada e pelo poder de precificação que retorna quando o fornecimento de NAND diminui.

A trajetória da Intel segue o caminho inverso.

As margens brutas foram de 55,4% no ano fiscal de 21, o prêmio estrutural que vem com a participação dominante no mercado de CPU e a fabricação cativa.

No AF25, elas foram reduzidas para 36,6%, com as margens operacionais caindo de 27,9% para 1,8% no mesmo período.

As margens brutas do LTM se estabilizaram em 37,2%, mas isso ainda está abaixo da posição atual da Western Digital.

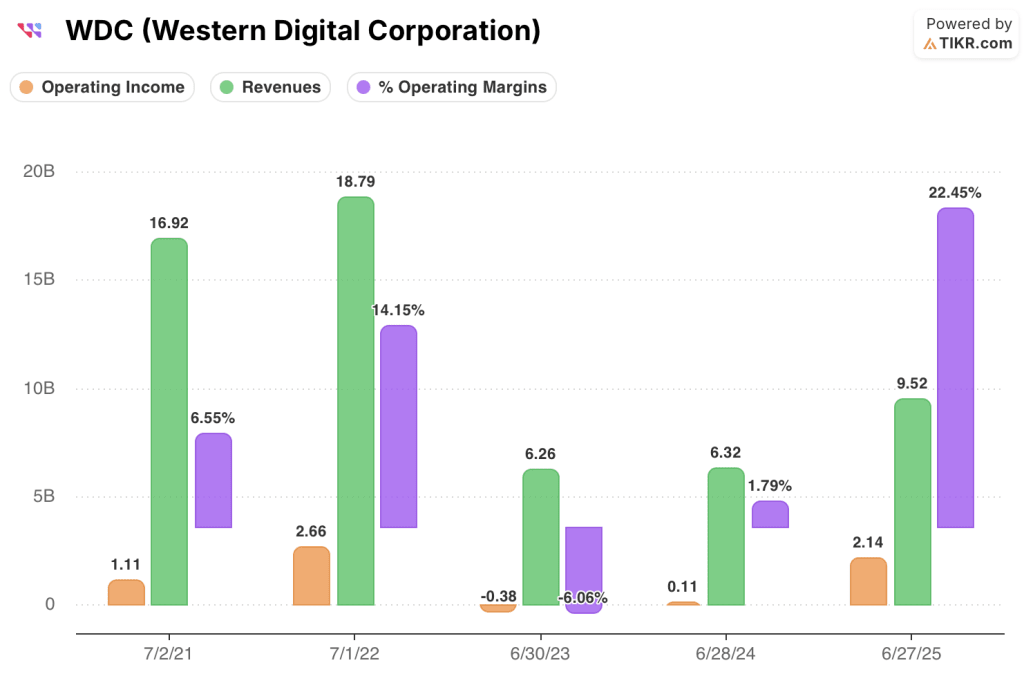

A Western Digital gerou US$ 2,14 bilhões em lucro operacional no ano fiscal de 25 sobre US$ 9,52 bilhões em receita, uma margem de 22,4%, a partir de uma base de lucro operacional quase nula no ano fiscal de 24.

A Intel gerou US$ 0,93 bilhão em lucro operacional no ano fiscal de 2015 sobre US$ 52,85 bilhões em receita, uma margem de 1,8%, a partir de uma base que incluía um prejuízo operacional de US$ 1,41 bilhão no ano fiscal de 24.

A Western Digital está se tornando mais rápida com menos receita; a escala da Intel ainda não se traduziu em alavancagem operacional com a atual estrutura de custos.

A recuperação da margem bruta da Intel requer rendimentos bem-sucedidos do nó 18A e uma mudança de mix em direção a CPUs de servidor de margem mais alta. A recuperação da margem bruta da Western Digital requer apenas preços sustentados de NAND e demanda contínua de HDD de data center, ambos os quais já estão aparecendo nos resultados reais.

Tomada do modelo de avaliação + detalhamento do cenário frente a frente

O modelo de avaliação da TIKR tem como meta US$ 925 para as ações da Western Digital em um cenário médio, o que implica um retorno total de 109% em relação ao preço atual de US$ 442 em 4 anos.

As ações da Western Digital parecem subvalorizadas nos níveis atuais, com a TIR média de cerca de 19% ancorada em uma suposição de CAGR de receita próxima a 23% e uma meta de margem de lucro líquido de 39%, ambas as quais o consenso do ano fiscal de 26 já se aproxima na linha do EBITDA.

O modelo de avaliação da TIKR tem como meta US$ 189 para as ações da Intel em uma base média, o que implica um retorno total de 97% em relação ao preço atual de US$ 96 em cerca de 5 anos, mas com uma TIR anualizada de apenas 8%.

As ações da Intel parecem razoavelmente avaliadas a moderadamente supervalorizadas nos níveis atuais, com o modelo de caso médio exigindo um CAGR de receita de aproximadamente 8% e margens de lucro líquido próximas a 14%: viável, mas deixando pouca margem de segurança a um preço já acima da meta média de Street de US$ 79.

A diferença de 11% na TIR entre as ações da Western Digital, a 19%, e as ações da Intel, a 8%, reflete não apenas uma diferença na velocidade de crescimento, mas também uma diferença na quantidade de cada recuperação que já foi precificada.

O argumento entre essas duas ações depende de uma questão: quanto da recuperação dos lucros de cada empresa já está no múltiplo ou ainda está à frente dele.

O caso da Western Digital Corporation

As ações da Western Digital são negociadas a 29x NTM P/E, em comparação com uma média de 5 anos de cerca de 20x, um prêmio que está sendo mantido, já que se espera que o lucro por ação (EPS) mais do que dobre no exercício fiscal de 2006.

O NTM EV/EBITDA de 19x parece pouco exigente em uma base de ciclo normalizado, com as margens de EBITDA expandindo para 40% no ano fiscal de 2006 e o FCF mais do que dobrando de US$ 1,28 bilhão para US$ 3,48 bilhões.

A meta de alta da TIKR de US$ 2.688 por ação, com uma TIR de 25%, reflete o cenário em que os preços da NAND continuam a se restringir até o AF27 e as margens de EBITDA de consenso se aproximam de 52%.

O caso da Intel Corporation

As ações da Intel são negociadas a 92x o P/L NTM, contra uma média de 43x em 5 anos, precificando uma recuperação dos lucros que ainda não foi confirmada pelo EPS de US$ 1,08 do ano fiscal de 2006.

O NTM EV/EBITDA de 25x contra uma média de 5 anos de 10x conta a mesma história: o múltiplo foi reavaliado antes da entrega fundamental, deixando pouco espaço para erros de execução.

O nó de processo 18A da Intel tem dois clientes-âncora envolvidos, o principal catalisador para que a receita de fundição apareça no modelo até o AF27.

A meta de alta da TIKR de US$ 237, com uma TIR de 11%, requer três ou mais clientes externos de fundição até o AF28 e margens de lucro líquido próximas a 15%.

Você deve investir na Western Digital Corporation ou na Intel Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Western Digital Corporation e da Intel Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo para ambas as empresas.

Você pode criar uma lista de observação gratuita para acompanhar a Western Digital Corporation e a Intel Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da WDC e da INTC ações da TIKR gratuitamente →