Principais conclusões:

- A UPS gerou US$ 88,7 bilhões em receita para todo o ano de 2025, uma queda de cerca de 3% em relação ao ano anterior, com as margens operacionais sendo comprimidas para cerca de 9,6%, de um pico de 14,3% em 2022. A recuperação é real, mas lenta, e a administração não espera um impulso significativo até o segundo semestre de 2026.

- A FedEx apresentou uma reviravolta genuína, com seu programa de reestruturação DRIVE gerando mais de US$ 2,2 bilhões em economias permanentes de custos e um EPS ajustado de US$ 5,25 no terceiro trimestre fiscal de 2026, 27% acima do consenso.

- A preços atuais, a UPS oferece um rendimento de dividendos de 6,1% e é negociada a cerca de 14 vezes o lucro futuro, enquanto a FedEx é negociada a cerca de 19 vezes, com um rendimento de 1,5%. Os modelos TIKR implicam em melhores retornos anualizados para a UPS, mas a FedEx é a que está sendo executada de fato no momento.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Pela primeira vez na história, a FedEx (FDX) ultrapassou a UPS (UPS) em capitalização de mercado, um fato que pareceria improvável há apenas alguns anos, quando a UPS era a líder incontestável em logística. A reversão reflete duas empresas que entraram no mesmo ciclo de queda do frete com problemas semelhantes e escolheram caminhos muito diferentes.

O próprio mercado de fretes ainda está se recuperando. As tendências de volume foram suavizadas até 2023 e 2024, à medida que o boom do comércio eletrônico pós-pandemia se normalizou e a demanda industrial permaneceu silenciosa. Esse cenário é importante porque as trajetórias de margem das duas empresas dependem muito do retorno do volume, e as interrupções relacionadas às tarifas estão adicionando outra camada de incerteza ao momento.

Faça uma estimativa instantânea do valor justo de uma empresa (grátis com TIKR) >>>

Duas empresas, duas histórias de recuperação muito diferentes

À primeira vista, essas duas empresas parecem ser substitutos intercambiáveis para a economia de encomendas, mas o que cada uma delas faz abaixo da linha de receita conta uma história mais matizada.

A UPS está no meio de uma transição deliberada e dolorosa para longe de seu maior cliente individual. A Amazon era responsável por cerca de 11% da receita total da UPS e por cerca de 20 a 25% de seu volume doméstico nos EUA, principalmente por meio de entregas residenciais de baixa margem. A CEO Carol Tomé decidiu priorizar a melhoria do rendimento em detrimento da retenção de volume.

A estratégia faz sentido a longo prazo. A UPS está se preparando para atingir uma meta de receita de US$ 20 bilhões na área de saúde até o final de 2026, apoiada pela aquisição do Andlauer Healthcare Group, que fortaleceu suas capacidades de cadeia fria e logística farmacêutica. A reestruturação da rede ainda está em andamento, e a gerência deixou claro que uma recuperação significativa da margem operacional não ocorrerá até o segundo semestre de 2026.

A FedEx está realizando uma reviravolta mais rápida e visível. O programa de reestruturação DRIVE e a iniciativa Network 2.0, que uniu as operações Expressas e Terrestres da empresa, historicamente separadas, em uma única rede integrada, geraram mais de US$ 2,2 bilhões em economias de custo permanentes, conforme refletido nos números. A planejada cisão da FedEx Freight, em 1º de junho, elimina o entrave de um segmento LTL estruturalmente desafiador e permite que o negócio principal seja avaliado por seus próprios méritos.

O que mostram os gráficos financeiros da TIKR

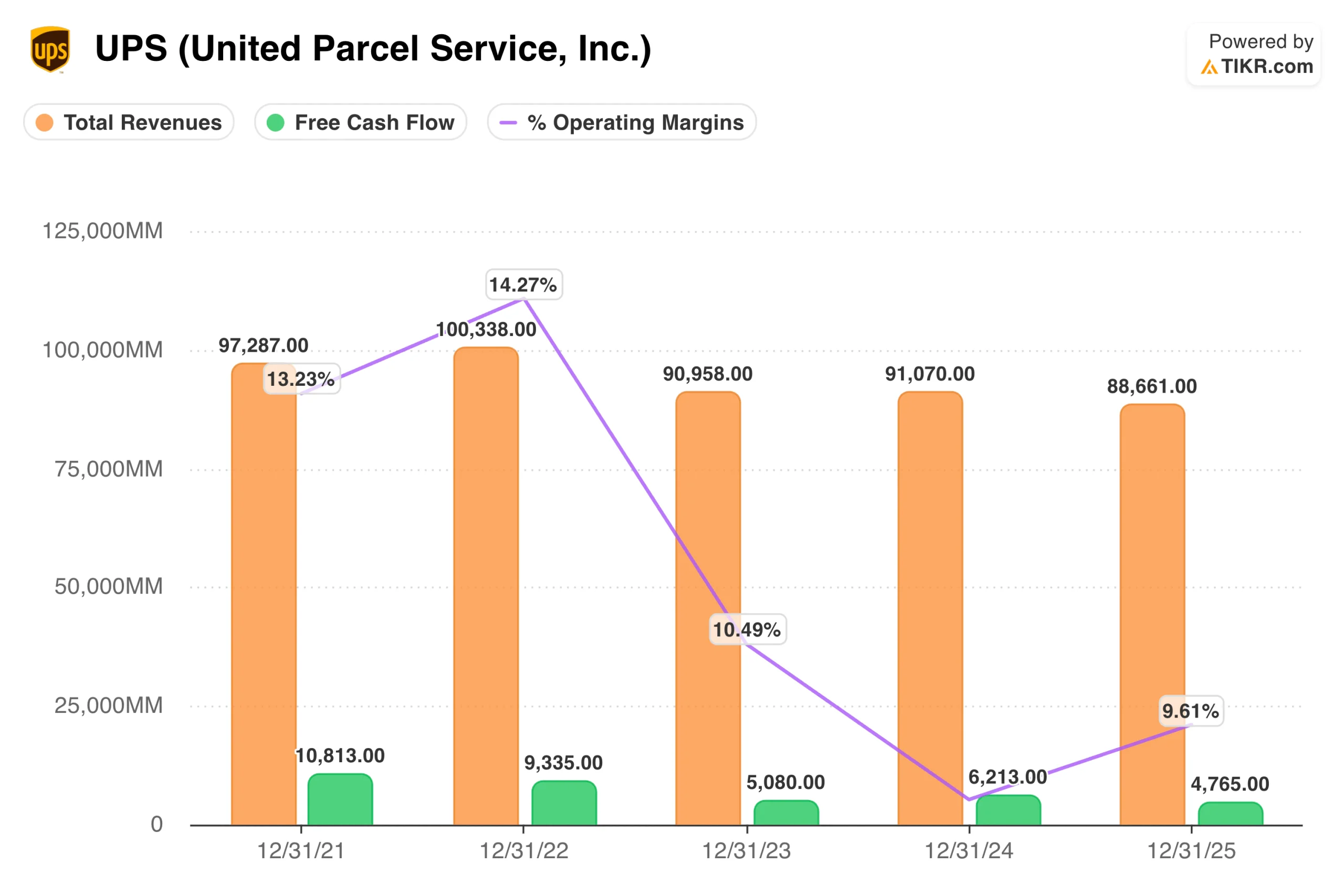

No caso da UPS, a receita atingiu um pico de cerca de US$ 100 bilhões em 2022 e, desde então, caiu para US$ 88,7 bilhões em 2025, com as margens operacionais sendo reduzidas de 14,3% no pico para cerca de 9,6% atualmente. O fluxo de caixa livre também caiu, passando de US$ 10,8 bilhões em 2021 para US$ 4,8 bilhões em 2025. É uma empresa que ganhou demais durante o boom de remessas da pandemia e agora está trabalhando para voltar a uma taxa de execução sustentável a partir de uma base de receita menor.

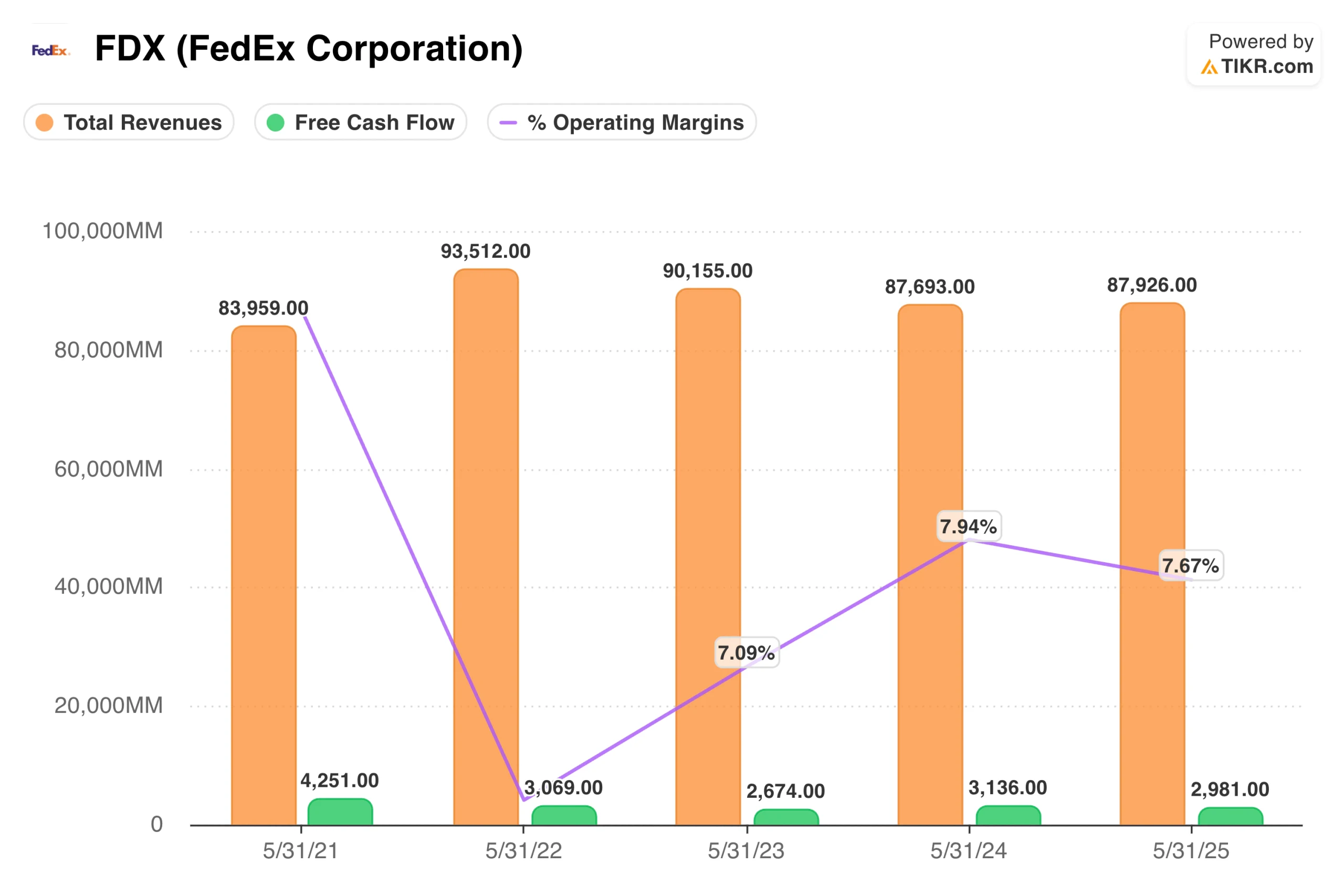

A FedEx apresenta um declínio de receita semelhante, de US$ 93,5 bilhões no exercício fiscal de 2022 para US$ 87,9 bilhões no exercício fiscal de 2025, mas a linha de margem operacional tem se comportado de forma diferente, recuperando-se de um mínimo de cerca de 7,1% no exercício fiscal de 2023 para 7,7% no exercício fiscal de 2025 e continuando a melhorar à medida que a economia da Rede 2.0 se compõe. Historicamente, o fluxo de caixa livre da FedEx tem se mantido em uma faixa mais estreita, razão pela qual o rendimento dos dividendos é menor e a sustentabilidade do pagamento é menos discutida.

A questão dos dividendos

Atualmente, a UPS rende cerca de 6,1%, um rendimento excepcionalmente alto para uma ação industrial de grande capitalização e que reflete tanto o declínio da ação quanto o ceticismo do mercado em relação à sua sustentabilidade. O fluxo de caixa livre para todo o ano de 2025 foi de US$ 4,8 bilhões, enquanto os pagamentos de dividendos devem totalizar cerca de US$ 5,4 bilhões em 2026, deixando uma pequena margem de segurança que levantou questões reais.

O rendimento de 1,5% da FedEx é uma parte muito menor do caso de investimento, com um índice de pagamento muito mais conservador. Para os investidores que desejam exposição à logística sem que o risco de dividendos seja a principal preocupação, a FedEx é a opção mais limpa.

Veja o que os analistas pensam sobre as ações da UPS neste momento (grátis com TIKR) >>>

O que as estimativas de consenso estão prevendo

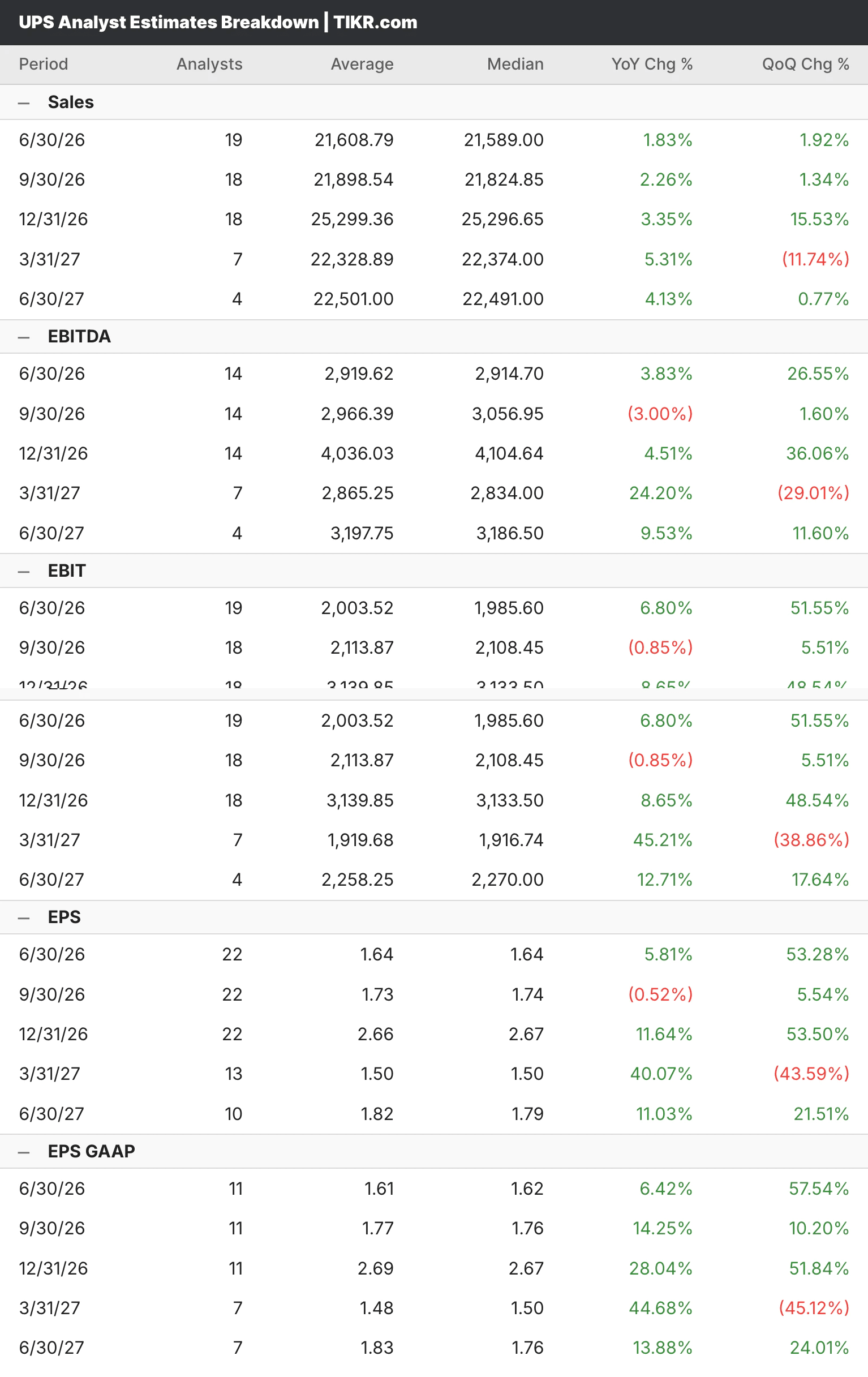

Os analistas esperam que a receita da UPS se recupere modestamente até 2026 e 2027, com o lucro por ação trimestral subindo de cerca de US$ 1,64 no segundo trimestre para US$ 2,66 no quarto trimestre, à medida que a transição da Amazon for concluída e as tendências de volume se normalizarem. A recuperação é ponderada na metade posterior, o que significa que os investidores que compram hoje estão apostando, em grande parte, em uma inflexão que ainda não chegou totalmente.

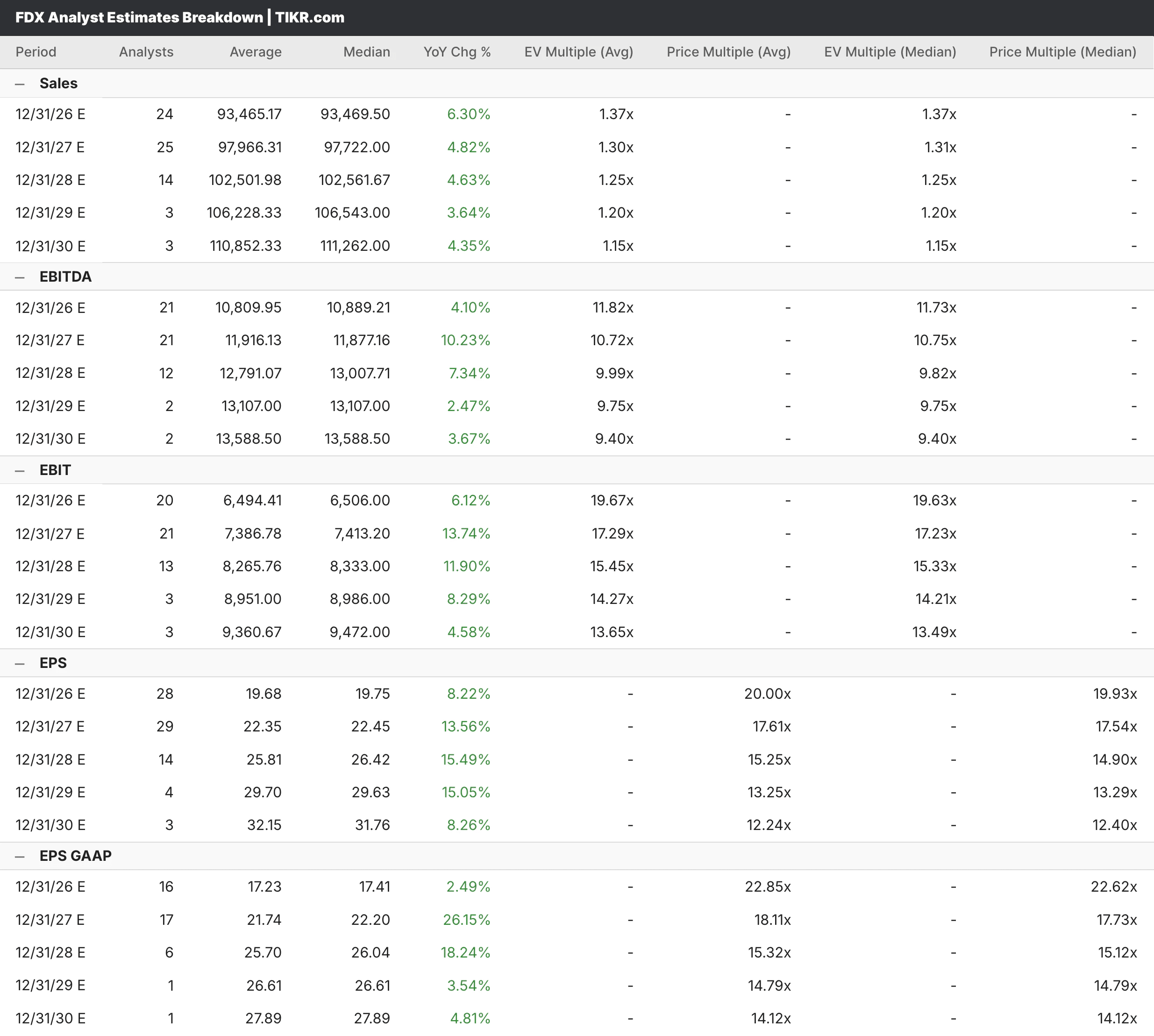

Para a FedEx, os analistas esperam uma receita anual de cerca de US$ 93,5 bilhões em 2026, com um crescimento de cerca de 6%, e um lucro por ação (EPS) de cerca de US$ 19,75, que aumentará para cerca de US$ 22,45 em 2027, à medida que as economias da Rede 2.0 continuarem a se acumular. Os principais bancos têm aumentado agressivamente as metas de preço, com o JPMorgan passando para US$ 424 e o Deutsche Bank reiterando uma compra com uma meta de US$ 479.

O que dizem os modelos TIKR

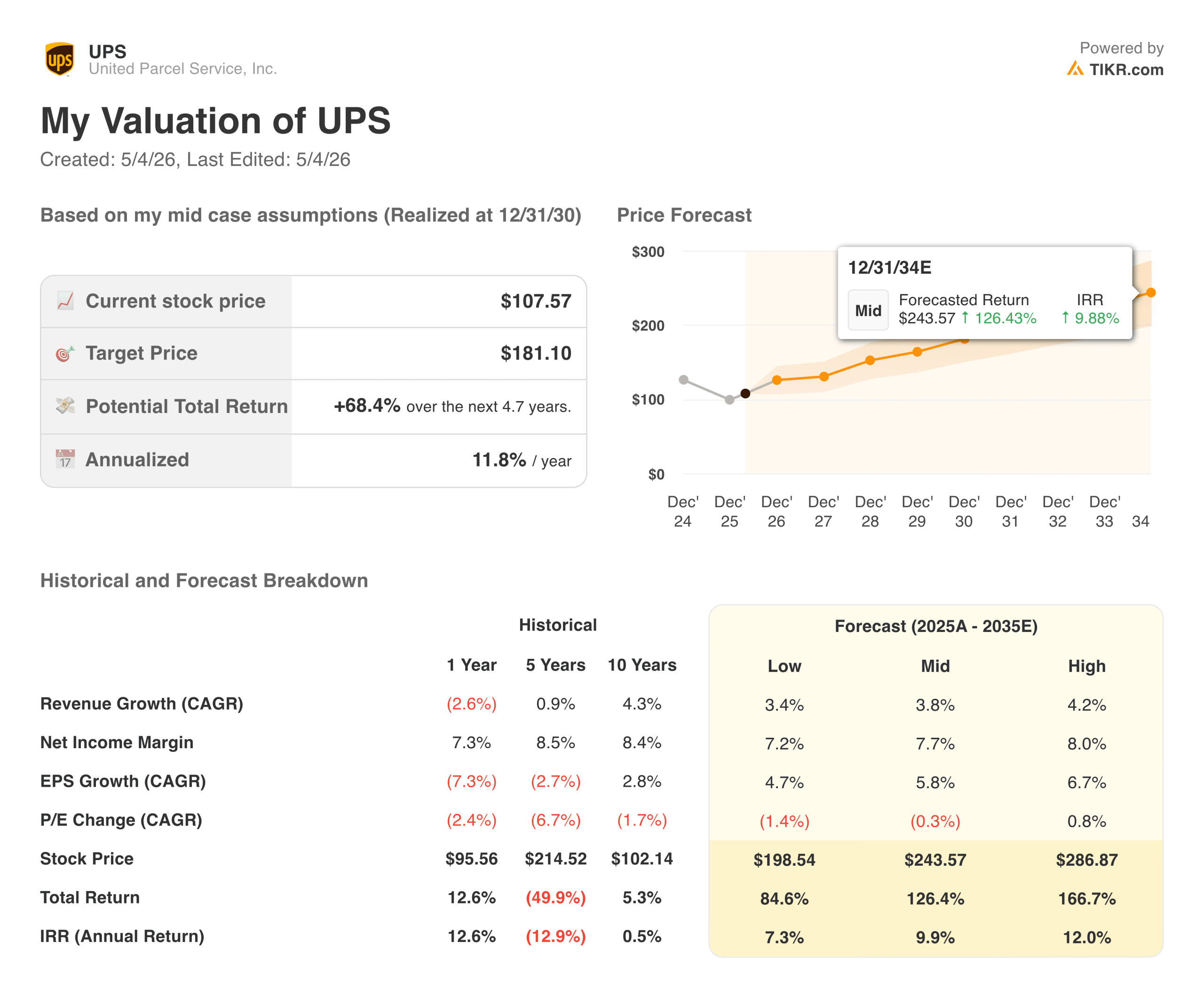

O modelo TIKR para a UPS tem como meta cerca de US$ 181, o que implica um aumento de aproximadamente 68% em relação ao preço atual de cerca de US$ 108 e um retorno anualizado de quase 12% ao ano. O cenário intermediário pressupõe um crescimento modesto da receita de cerca de 4% ao ano e margens de lucro líquido que se recuperam em direção a 7,7%, ambos alcançáveis se a recuperação do volume se materializar no cronograma que a administração está orientando.

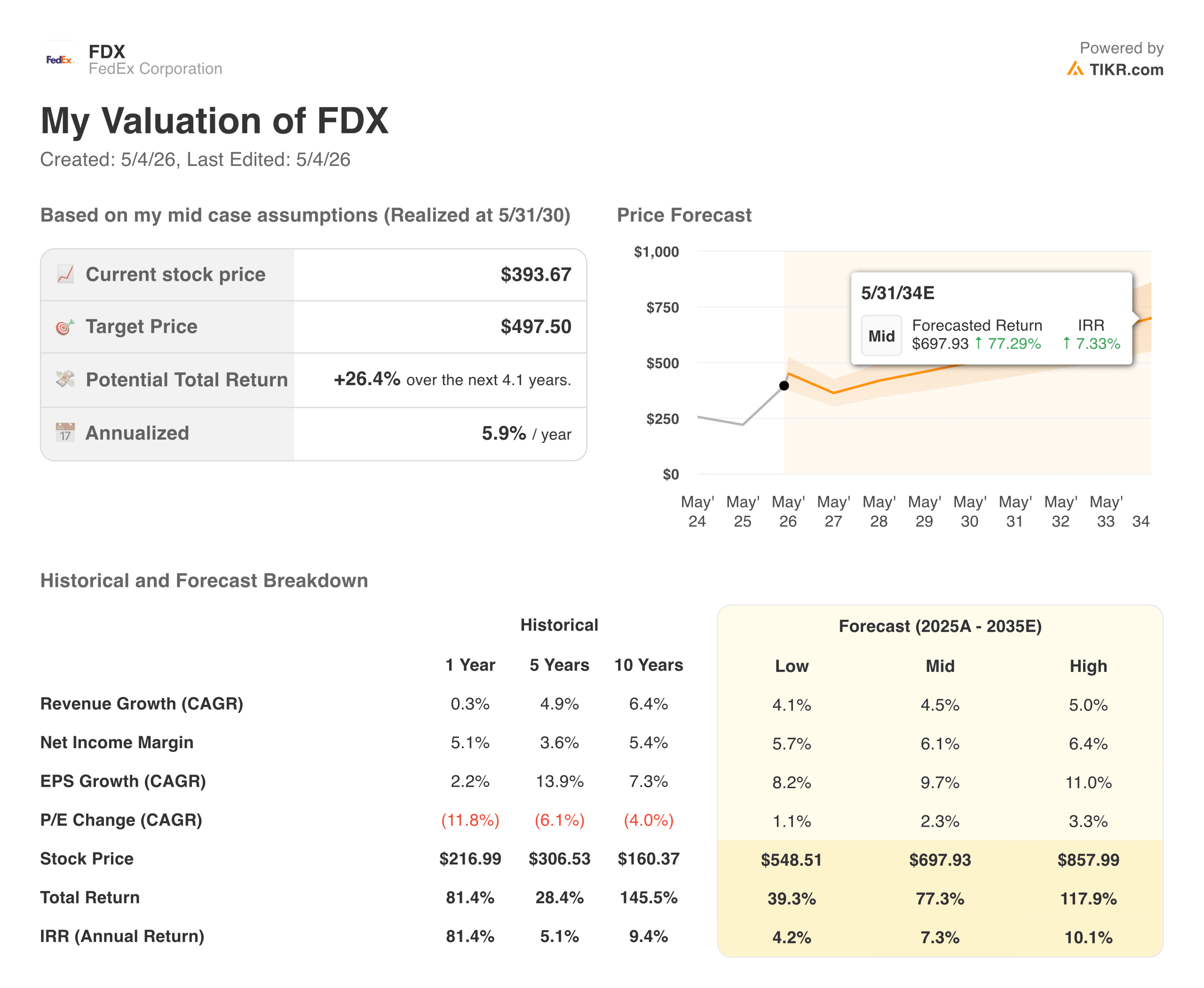

O modelo TIKR para a FedEx tem como meta cerca de US$ 498, o que implica um aumento de 26% em relação ao preço atual de cerca de US$ 394 e um retorno anualizado de cerca de 6%. O retorno implícito mais modesto reflete a realidade de que a reviravolta da FedEx já é bem reconhecida, e uma parte significativa das boas notícias já está no preço das ações.

O resultado final para os investidores

A FedEx está executando e o programa DRIVE está funcionando, a integração da Rede 2.0 está sendo realizada antes do previsto e o spin-off do Freight é um catalisador de curto prazo que pode gerar mais valor. Se você quer uma empresa de logística que já demonstrou ser capaz de cumprir uma promessa de reestruturação, a FedEx é essa, mesmo que grande parte dessa história esteja refletida no múltiplo.

A UPS é a aposta mais paciente para os investidores, pois o rendimento dos dividendos é alto o suficiente para compensar a espera, o modelo TIKR implica melhores retornos anualizados a partir dos preços atuais, e a estratégia de saúde e PMEs é sólida, mesmo que o cronograma seja mais longo do que os investidores gostariam. O risco é que a recuperação demore mais do que o esperado e a cobertura de dividendos se torne um problema real, e não apenas teórico.

O que ambas compartilham é a alavancagem para uma recuperação do mercado de fretes que ainda não chegou totalmente, o que significa que qualquer uma das ações poderá ter uma aparência significativamente diferente daqui a um ano, dependendo da evolução dos volumes do comércio global.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

Qual é a tendência de alta de cada ação a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!