Principais conclusões:

- A Keurig Dr Pepper é proprietária de uma marca integrada, fabricante e distribuidora de bebidas, e concluiu sua aquisição de aproximadamente US$ 18 bilhões da JDE Peet's, uma gigante global do café, em abril de 2026.

- As ações da KDP são negociadas perto de US$ 29, com queda de cerca de 13% no último ano, mas os resultados do primeiro trimestre de 2026 superaram as estimativas devido à forte demanda de bebidas refrescantes nos EUA.

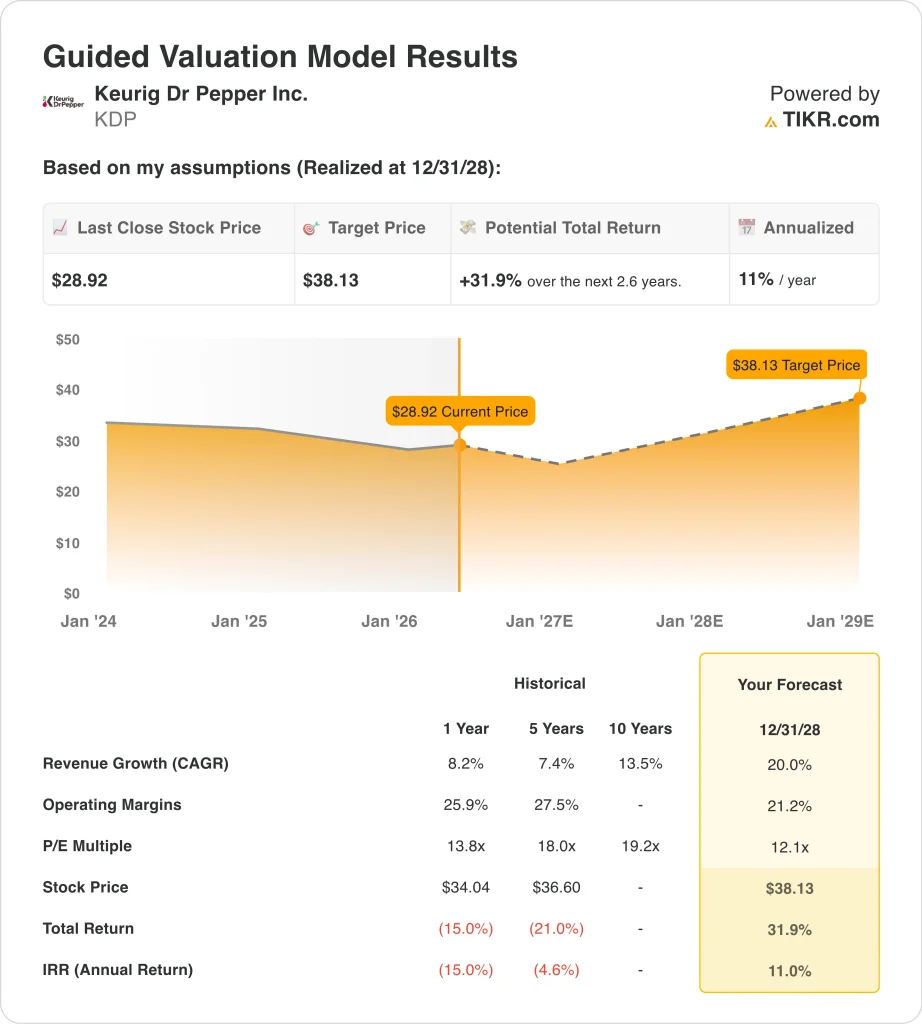

- As ações da KDP poderiam subir de US$ 29 para cerca de US$ 38 por ação até dezembro de 2028, com base em um crescimento de receita anual de 20%, margens operacionais de 21,2% e um múltiplo de P/L de 12,1x.

- Isso representaria um retorno total de 31,9%, ou cerca de 11% anualizado nos próximos 2,6 anos.

O que aconteceu?

A Keurig Dr Pepper Inc. (KDP) é proprietária de uma marca integrada, fabricante e distribuidora de bebidas não alcoólicas e produtos de café. A empresa é proprietária de marcas como Dr Pepper, Canada Dry, Snapple e Green Mountain Coffee Roasters.

A KDP também distribui as cápsulas K-Cup da Starbucks em uma parceria com a Nestlé, que as duas empresas prorrogaram em abril de 2026. Em abril de 2026, a KDP adquiriu formalmente a JDE Peet's, a maior empresa de café puro do mundo em volume, por aproximadamente US$ 18 bilhões. O negócio transformou a KDP de uma empresa de bebidas principalmente norte-americana em uma plataforma global de café.

O acordo com a JDE Peet's trouxe consigo Rafael Oliveira, ex-CEO da JDE Peet's, que agora liderará a unidade operacional Global Coffee da KDP. A Starboard Value, um conhecido investidor ativista, adquiriu uma participação na KDP após questionar inicialmente a lógica do negócio.

Mas o ceticismo da comunidade de investidores diminuiu depois que os resultados do primeiro trimestre mostraram que o negócio subjacente estava funcionando bem. A KDP também relatou uma colaboração de sabores de Tic Tac e Dr Pepper em fevereiro de 2026, mostrando que o impulso cultural da marca permanece intacto.

A KDP informou que o lucro por ação ajustado do primeiro trimestre de 2026 foi de US$ 0,39, superando a estimativa de US$ 0,37. As vendas líquidas aumentaram 8,1%, chegando a US$ 4 bilhões, impulsionadas pelo forte setor de bebidas refrescantes dos EUA, e a administração reafirmou a orientação de vendas líquidas para o ano inteiro de US$ 25,9 bilhões a US$ 26,4 bilhões.

Uma decisão judicial em novembro de 2025 também negou a certificação de classe em um caso antitruste, eliminando um obstáculo legal das ações. Portanto, tanto a execução operacional quanto o cenário jurídico melhoraram em relação à integração do JDE.

O tom dos investidores é cautelosamente otimista. As ações rendem cerca de 3,3% e são negociadas a apenas 12,1x o lucro futuro, mas a dívida líquida de quase US$ 28 bilhões é elevada após a aquisição. Veja por que as ações da Keurig Dr Pepper podem oferecer retornos significativos à medida que a integração do JDE começa a contribuir para os lucros.

O que o modelo diz sobre as ações da KDP

Analisamos o potencial de alta das ações da Keurig Dr Pepper com base na aquisição da JDE Peet's, acrescentando uma receita significativa de café internacional, o forte desempenho do segmento de bebidas da empresa nos EUA e a capacidade da administração de sustentar as margens à medida que o negócio combinado cresce.

Com base em estimativas de crescimento anual da receita de 20%, margens operacionais de 21,2% e um múltiplo P/E normalizado de 12,1x, o modelo projeta que as ações da Keurig Dr Pepper poderiam subir de US$ 29 para cerca de US$ 38 por ação.

Isso representaria um retorno total de 31,9%, ou um retorno anualizado de 11% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da KDP:

1. Crescimento da receita: 20%

O crescimento histórico da receita da KDP em um ano foi de 8,2%, mas a aquisição da JDE Peet's adiciona uma nova receita substancial em uma base consolidada. A administração orientou as vendas líquidas para o ano completo de 2026 de US$ 25,9 bilhões a US$ 26,4 bilhões, um aumento significativo em relação à taxa de execução do ano anterior. Com base nas estimativas de consenso dos analistas, usamos um crescimento de receita de 20%, refletindo a consolidação total das operações internacionais da JDE Peet's nas finanças relatadas da KDP.

O crescimento de 20% é principalmente impulsionado por aquisições, e não orgânico. O principal negócio de bebidas da KDP nos Estados Unidos cresce em meados de um dígito. Mas a JDE Peet's traz uma grande base internacional de receita de café que a empresa está consolidando agora. Portanto, a taxa de 20% reflete um ano completo da entidade combinada, e não a expansão orgânica.

Os analistas consideram que o CAGR da receita para os próximos dois anos está em torno de 34%, uma vez que a contribuição total da JDE Peet's é reconhecida. A premissa de 20% é, na verdade, conservadora em relação ao consenso, refletindo alguma incerteza em relação ao tempo de integração e ao reconhecimento da receita. E está alinhada com a faixa de orientação da própria administração para o ano fiscal de 2026.

2. Margens operacionais: 21,2%

A margem EBIT LTM da KDP é de cerca de 21,6%, e a margem bruta é de 53,8%, refletindo o forte poder de precificação da marca. A empresa gera um fluxo de caixa substancial e tem sustentado um rendimento de dividendos próximo a 3,3%, com um índice de pagamento de 68,2%. No entanto, a integração da JDE Peet's aumenta a complexidade, e as margens do café normalmente ficam abaixo das margens do concentrado de bebidas. Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 21,2%, um pouco abaixo dos níveis atuais relatados, para levar em conta a diluição da margem das operações internacionais de café de margem mais baixa.

A manutenção de margens acima de 21% exigirá uma integração disciplinada e preços consistentes nos mercados de café dos EUA e internacional. O histórico da KDP no gerenciamento das margens de bebidas de marca proporciona alguma confiança nessa suposição. Mas os investidores devem ficar atentos a quaisquer sinais iniciais de pressão sobre as margens em 2027, quando o negócio de JDE for totalmente incorporado.

A margem operacional histórica de 5 anos de 27,5% mostra que a empresa operou em níveis de eficiência mais altos no passado. A diferença entre 27,5% historicamente e os 21,2% assumidos no modelo cria um cenário potencial de alta se a JDE Peet's se integrar mais rapidamente do que o esperado. Portanto, a premissa de 21,2% é fundamentada, mas não o teto para a lucratividade da KDP.

3. Múltiplo P/E de saída: 12,1x

O P/L para os próximos doze meses da KDP é de 12,1x, o que é baixo em relação aos pares de produtos básicos de consumo, como PepsiCo e Coca-Cola, que normalmente são negociados entre 20x e 25x. O significativo endividamento decorrente da aquisição da JDE Peet's justifica um múltiplo comprimido no curto prazo. Com base nas estimativas de consenso dos analistas, mantivemos um múltiplo P/L de saída de 12,1x, refletindo a alavancagem elevada e a incerteza da integração como as principais restrições de avaliação.

Um múltiplo de 12,1x é conservador para uma empresa de bebidas de marca com um rendimento de dividendos de 3,3% e geração de caixa consistente. As empresas comparáveis de bens de consumo básicos comandam múltiplos significativamente mais altos em mercados normais. Portanto, há um potencial genuíno de reavaliação se a KDP conseguir reduzir a dívida líquida para um valor mais gerenciável de 3x a 4x o EBITDA nos próximos dois ou três anos.

A administração estabeleceu um plano de financiamento para a aquisição e se comprometeu com a redução da dívida como prioridade. A dívida líquida em relação ao EBITDA de 6x hoje é elevada, mas deve melhorar à medida que o negócio combinado gerar caixa. A premissa de 12,1x protege contra o lado negativo, ao mesmo tempo em que mostra um retorno básico acima de 10% anualizado.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

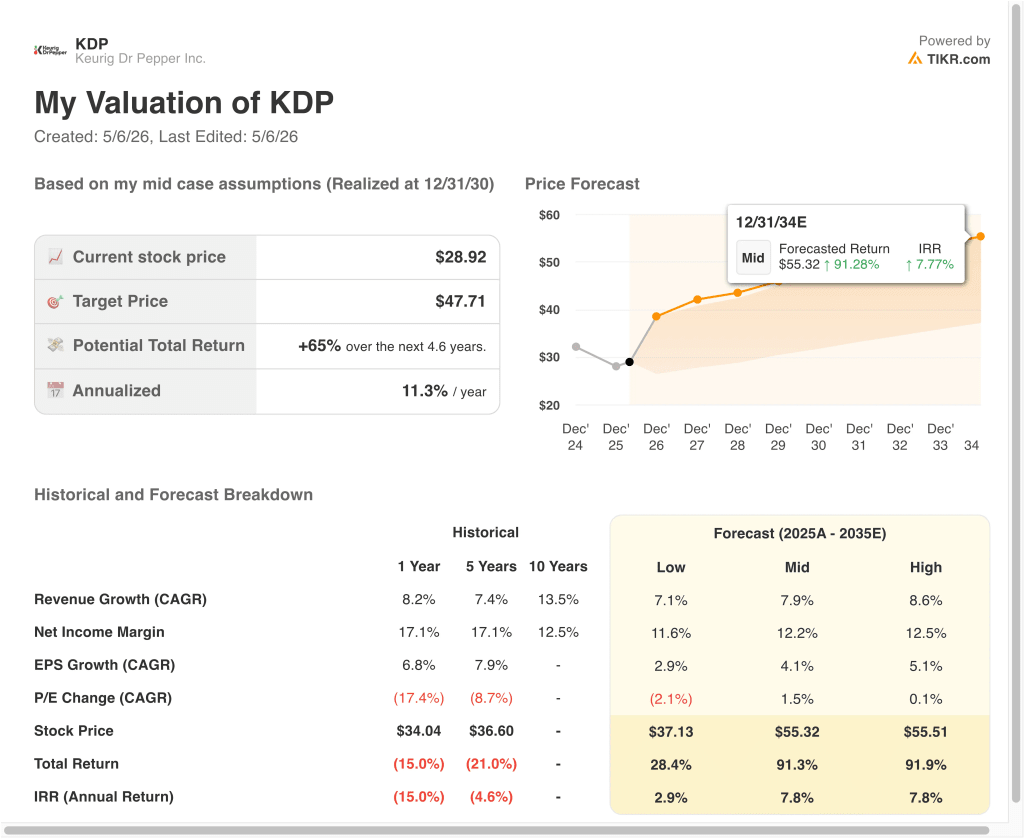

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da KDP até 2030 mostram resultados variados com base no progresso da integração da JDE Peet's e na demanda de bebidas nos EUA (essas são estimativas, não retornos garantidos):

- Caso baixo: os desafios da integração pesam sobre as margens do café e a redução da dívida diminui → 2,9% de retorno anual

- Caso médio: A integração da JDE prossegue conforme o planejado, e as bebidas dos EUA mantêm um crescimento de um dígito médio → 7,8% de retorno anual

- Caso alto: As sinergias do café superam o desempenho, e a expansão internacional do café se acelera → 7,8% de retorno anual

No futuro, o desempenho das ações da Keurig Dr Pepper dependerá do sucesso da empresa na integração da JDE Peet's, na redução de sua dívida substancial e na manutenção da participação no mercado de bebidas dos EUA. O rendimento de dividendos de 3,3% oferece um piso de retorno significativo para os investidores enquanto a tese da integração se desenvolve.

Mesmo no caso de alta, os retornos anuais estão próximos de 7,8%, o que está abaixo do limite de 10% que muitos investidores orientados para o crescimento almejam, de modo que a KDP pode ser mais atraente para os investidores focados em renda que valorizam uma combinação de dividendos e valorização gradual do capital.

Veja o que os analistas pensam sobre as ações da KDP neste momento (grátis com TIKR) >>>

Você deve investir na Keurig Dr Pepper?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o KDP e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o KDP juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Keurig Dr Pepper em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!