Principais conclusões:

- A Delta gerou US$ 63,4 bilhões em receita em 2025 com uma margem operacional de cerca de 9%, orientou um crescimento de ganhos de aproximadamente 20% em 2026 e manteve sua previsão para o ano inteiro, apesar da incerteza macroeconômica. A receita de bilhetes premium cresceu 14% no primeiro trimestre de 2026.

- A United registrou um recorde de US$ 59,1 bilhões em receita em 2025, aumentou o lucro por ação ajustado para US$ 10,62 e informou que a receita do primeiro trimestre de 2026 aumentou quase 11% em relação ao ano anterior, com a receita premium crescendo 14% e a receita de fidelidade crescendo 13% no mesmo trimestre.

- A Delta é negociada a cerca de 12x o lucro futuro, com uma meta de mercado de cerca de US$ 79. A United é negociada a cerca de 10x, sem meta visível nos dados da TIKR, embora os analistas esperem que o EPS quase dobre de 2026 para 2027.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Essas duas companhias aéreas foram descartadas como mortas há pouco tempo, enterradas sob perdas causadas pela pandemia e frotas imobilizadas. A recuperação desde então tem sido uma das reviravoltas financeiras mais impressionantes da história recente, e ambas as empresas emergiram estruturalmente diferentes do que eram em 2019.

A questão agora é qual delas o mercado está precificando de forma mais favorável, e se o prêmio que a Delta tem historicamente comandado ainda faz sentido, dada a agressividade com que a United vem atuando.

Cabines premium, programas de fidelidade e a corrida para o topo do avião

À primeira vista, a Delta (DAL) e a United (UAL) parecem quase idênticas como investimentos: grandes transportadoras tradicionais com redes de rotas globais, programas de fidelidade sólidos e receita crescente de cabine premium. As diferenças no modelo de negócios são reais, mas são mais sutis do que dramáticas.

A Delta passou anos construindo o que o CEO Ed Bastian descreve como uma estratégia "premium-led", na qual a primeira classe, a Delta One e as cabines econômicas premium agora respondem por quase 60% da receita total, juntamente com a receita de fidelidade. O modelo se baseia em viajantes de alta renda que continuam voando, independentemente do que está acontecendo com o consumidor em geral. Bastian foi direto sobre isso na chamada do primeiro trimestre, observando que a base de clientes da Delta simplesmente não vive na extremidade inferior da curva econômica, onde a pressão está aumentando.

A United está executando uma estratégia paralela, só que de forma mais barulhenta. A companhia aérea atingiu um recorde de 27,4 milhões de assentos premium voados em 2025, representando 12% de todos os assentos, e vem lançando novos produtos de cabine premium, incluindo a suíte United Polaris Studio em sua frota 787-9. A estrutura do CEO Scott Kirby é semelhante: conquistar clientes fiéis à marca, oferecendo-lhes produtos significativamente melhores e, em seguida, monetizar essa fidelidade por meio do MileagePlus.

A distinção que ainda importa é a consistência operacional. A Delta tem um longo histórico de operar uma rede confiável e proteger as margens durante as interrupções. A execução da United melhorou substancialmente nos últimos três anos, mas a lacuna de percepção em relação à Delta não foi totalmente eliminada, e isso ainda aparece nos múltiplos.

Os números por trás da recuperação

Os gráficos financeiros de ambas as companhias aéreas traçam o mesmo arco amplo: receita quase nula em 2021 com o retorno das viagens, crescimento rápido em 2022 e 2023 e composição mais estável desde então.

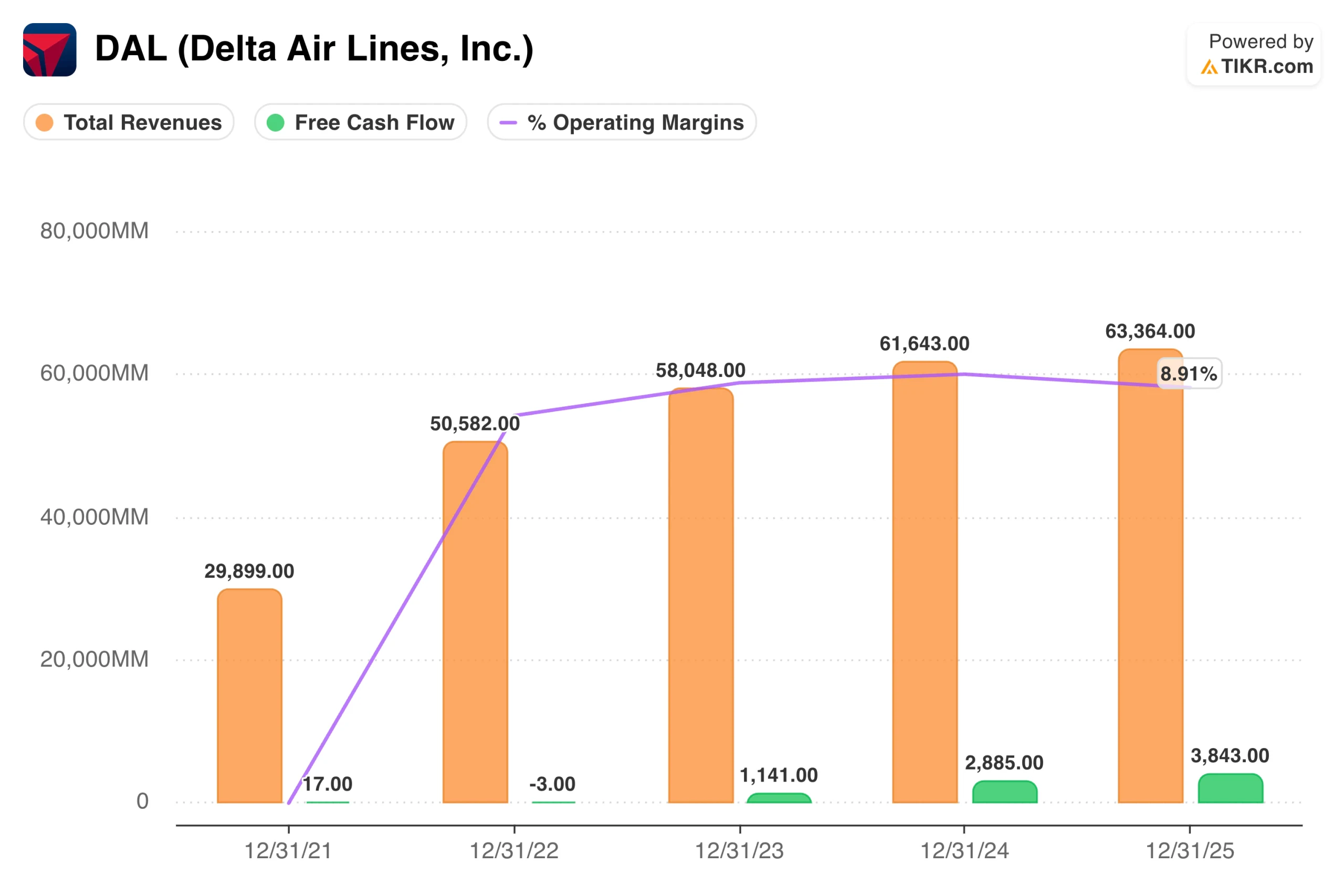

A Delta aumentou a receita de US$ 29,9 bilhões em 2021 para US$ 63,4 bilhões em 2025, com margens operacionais expandindo consistentemente de território negativo para cerca de 9% e fluxo de caixa livre atingindo US$ 3,8 bilhões no ano passado. Essa trajetória do fluxo de caixa livre é importante porque a Delta o tem usado para pagar dívidas e devolver capital, fazendo com que a dívida líquida ajustada fique abaixo dos níveis de 2019.

O gráfico da United mostra uma trajetória semelhante, com a receita crescendo de US$ 24,6 bilhões em 2021 para US$ 59,1 bilhões em 2025 e as margens operacionais atingindo cerca de 8,6%. O fluxo de caixa livre da United foi de US$ 2,6 bilhões em 2025, um pouco menor do que o da Delta, e a empresa orientou para um nível semelhante em 2026.

A diferença de margem operacional entre as duas empresas é menor do que historicamente, o que explica em parte o fato de o desconto de avaliação da United em relação à Delta ser o menor dos últimos anos.

Veja as estimativas históricas e futuras das ações da United Airlines (é grátis!) >>>

O que Wall Street está esperando de cada companhia aérea

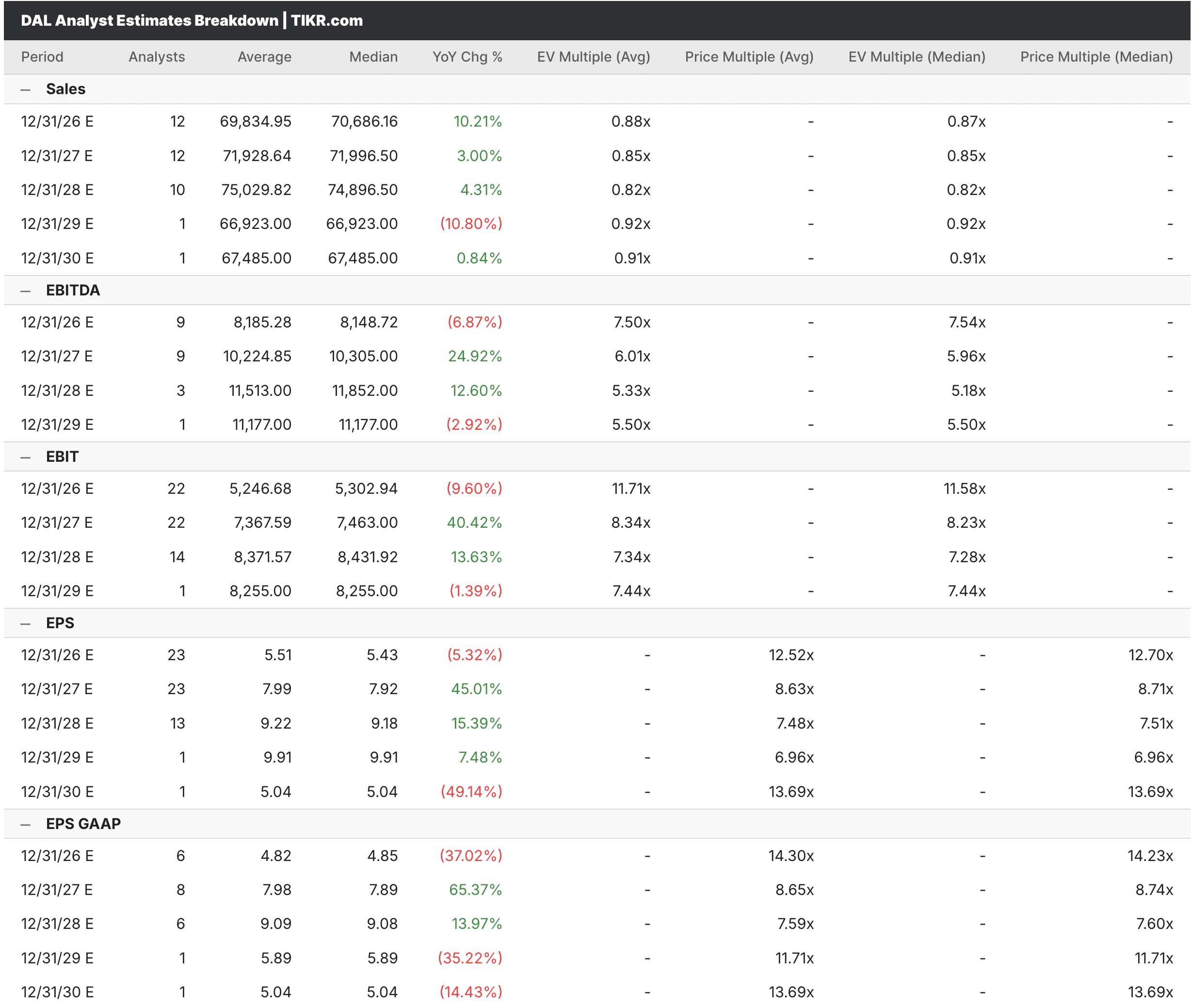

Na guia Estimativas da TIKR, os analistas esperam que a receita da Delta atinja cerca de US$ 70 bilhões em 2026, crescendo aproximadamente 10%, com EPS de cerca de US$ 5,43 para o ano, antes de acelerar acentuadamente para cerca de US$ 7,99 em 2027, à medida que os custos de combustível se normalizam e o crescimento da capacidade premium se compõe. A estimativa de EPS para 2026 reflete um declínio ano a ano em relação a 2025, em grande parte impulsionado por despesas mais altas com combustível, uma tendência que a Delta reconheceu explicitamente em sua orientação para o primeiro trimestre.

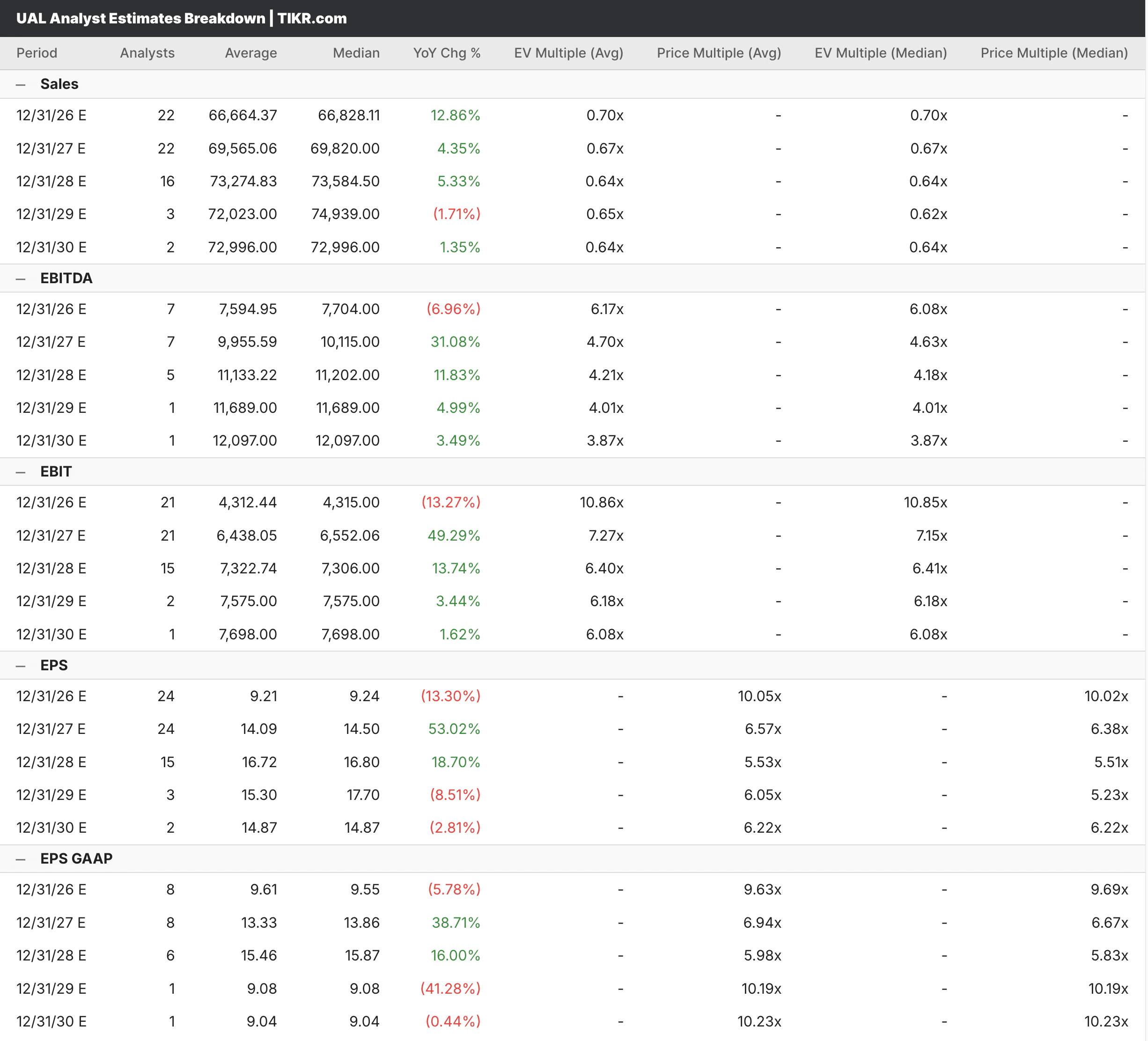

As estimativas da United mostram um padrão semelhante, com um consenso de receita para 2026 de cerca de US$ 66,7 bilhões, crescendo cerca de 13%, e EPS de cerca de US$ 9,21 em 2026, antes de um aumento esperado para cerca de US$ 14,09 em 2027. Essa quase duplicação do LPA de 2026 a 2027 é o principal argumento de alta para a United, refletindo a alavancagem operacional que entra em ação assim que a base de receita se estabiliza e os ventos contrários do combustível diminuem.

Ambas as companhias aéreas estão sendo avaliadas como histórias de recuperação e crescimento ao mesmo tempo, o que é um ato de equilíbrio que depende muito dos preços dos combustíveis e dos gastos dos consumidores que se mantiverem durante a segunda metade do ano.

Veja o que os analistas pensam sobre as ações da Delta neste momento (grátis com TIKR) >>>

Barato por algum motivo ou apenas barato?

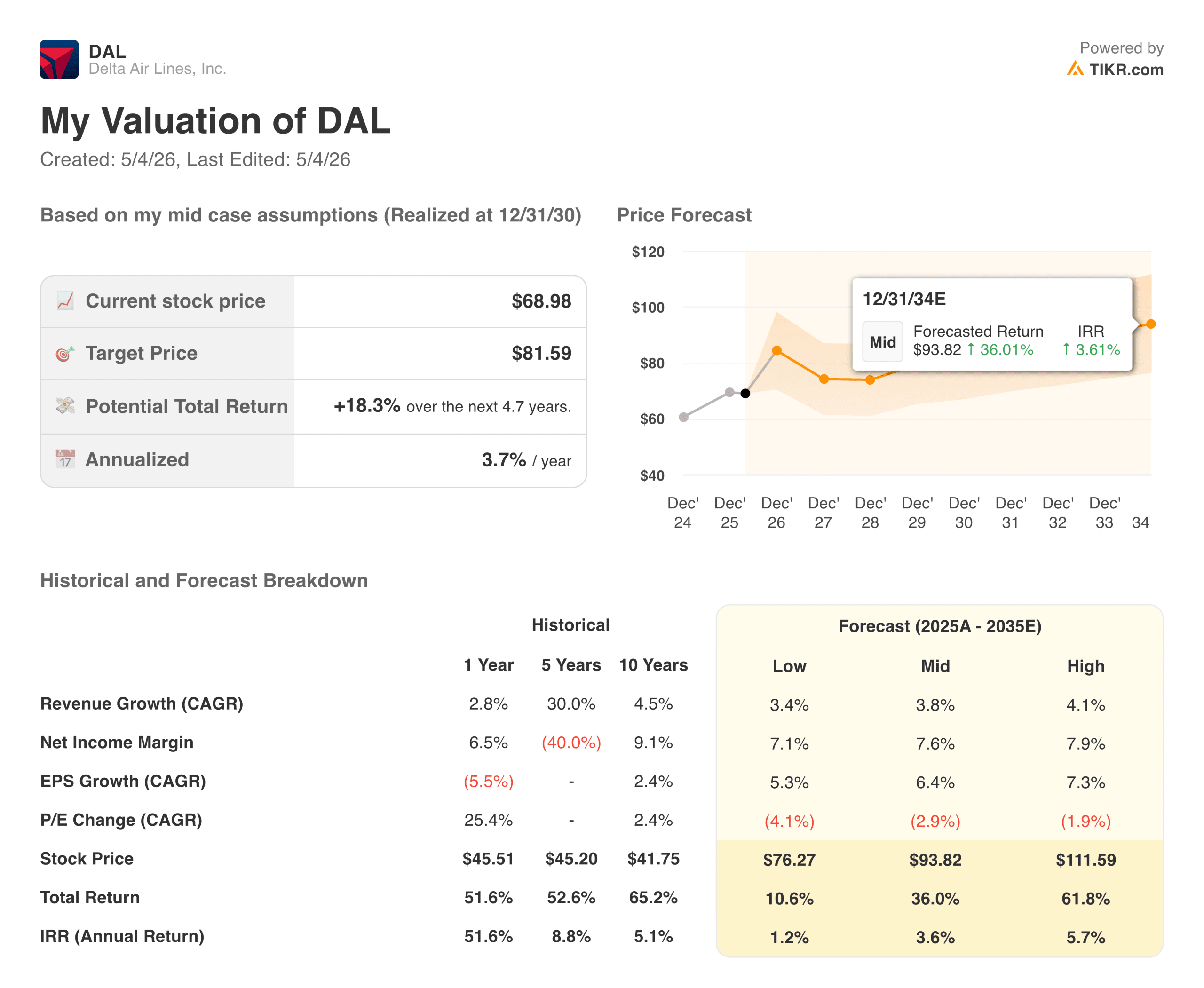

A Delta é negociada a cerca de 12x o lucro futuro e 7,5x o EV/EBITDA futuro, com a meta de consenso das ruas em torno de US$ 79, o que implica um aumento significativo em relação ao preço atual de cerca de US$ 69. O modelo TIKR tem como meta cerca de US$ 82 no caso médio, com um retorno anualizado de aproximadamente 4%, refletindo uma empresa bem administrada e com preços razoáveis, mas não dramaticamente mal avaliada nos níveis atuais.

A United é negociada a cerca de 10x o lucro futuro e 6,2x o EV/EBITDA futuro, um desconto notável para a Delta em ambos os indicadores. Os dados de ROIC contam uma história interessante aqui: O ROIC da Delta é de 12,4% contra 10,5% da United, o que explica parcialmente o prêmio, embora a diferença seja menor do que já foi.

A meta de rua para a Delta implica em um aumento de cerca de 16% em relação aos preços atuais. Os múltiplos de avaliação da United são mais baixos em toda a linha, o que significa que a United tem um valor melhor ou reflete um desconto justificado pela incerteza operacional, e esse é exatamente o debate que vale a pena.

Qual assento você prefere ter?

A Delta é a mais defensiva das duas. O modelo de receita baseado em prêmios, o fluxo de caixa livre mais sólido e o longo histórico de consistência operacional lhe conferem um perfil de lucros mais previsível, e o modelo TIKR sugere que as ações estão razoavelmente avaliadas, mesmo em um ambiente de demanda mais branda.

A United é a configuração de crescimento mais interessante no momento. A trajetória do EPS de 2026 a 2027 está entre as mais dramáticas do setor industrial de grande capitalização, o investimento em produtos premium é real e está aparecendo nos números de receita, e o desconto de avaliação em relação à Delta é o menor dos últimos anos.

Nenhuma das ações está precificando uma recessão. Ambas têm uma exposição significativa ao custo do combustível, o que pode alterar significativamente os lucros em qualquer direção. E ambas são empresas fundamentalmente melhores do que eram há cinco anos, o que é o contexto mais importante para avaliar qualquer uma delas como uma participação de longo prazo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

Quanto de vantagem cada ação tem a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!