Principais conclusões:

- A NVIDIA é a empresa de chips de IA dominante no mundo, com US$ 216 bilhões em receita anual e margens operacionais acima de 60%, enquanto a Navitas Semiconductor projeta circuitos de energia de nitreto de gálio (GaN) para carregadores rápidos, data centers de IA e veículos elétricos. Essas duas empresas de semicondutores estão em estágios muito diferentes de escala, lucratividade e desenvolvimento.

- Os analistas esperam que ambas as empresas aumentem a receita, mas em taxas muito diferentes. Espera-se que a NVIDIA aumente a receita em cerca de 50% ao ano, mantendo margens operacionais próximas a 60% e gerando mais de US$ 97 bilhões em fluxo de caixa livre. Espera-se que a Navitas aumente a receita em cerca de 20% ao ano, mas ainda assim com margens operacionais profundamente negativas, próximas a 182% negativos.

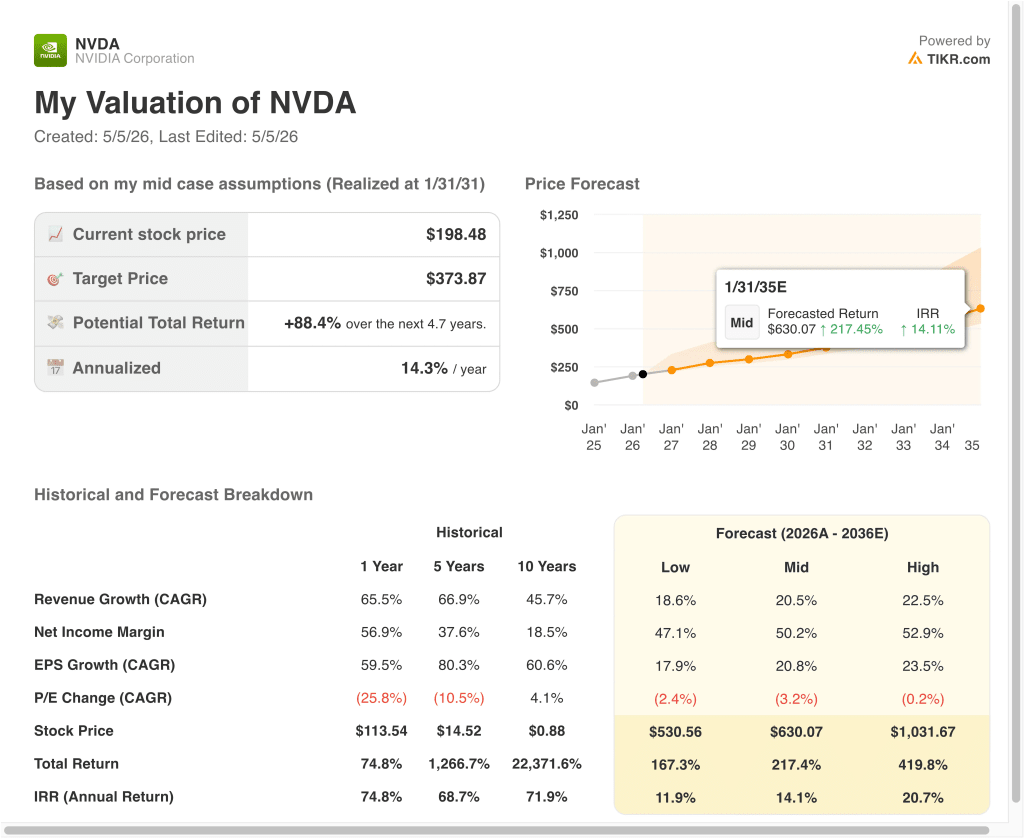

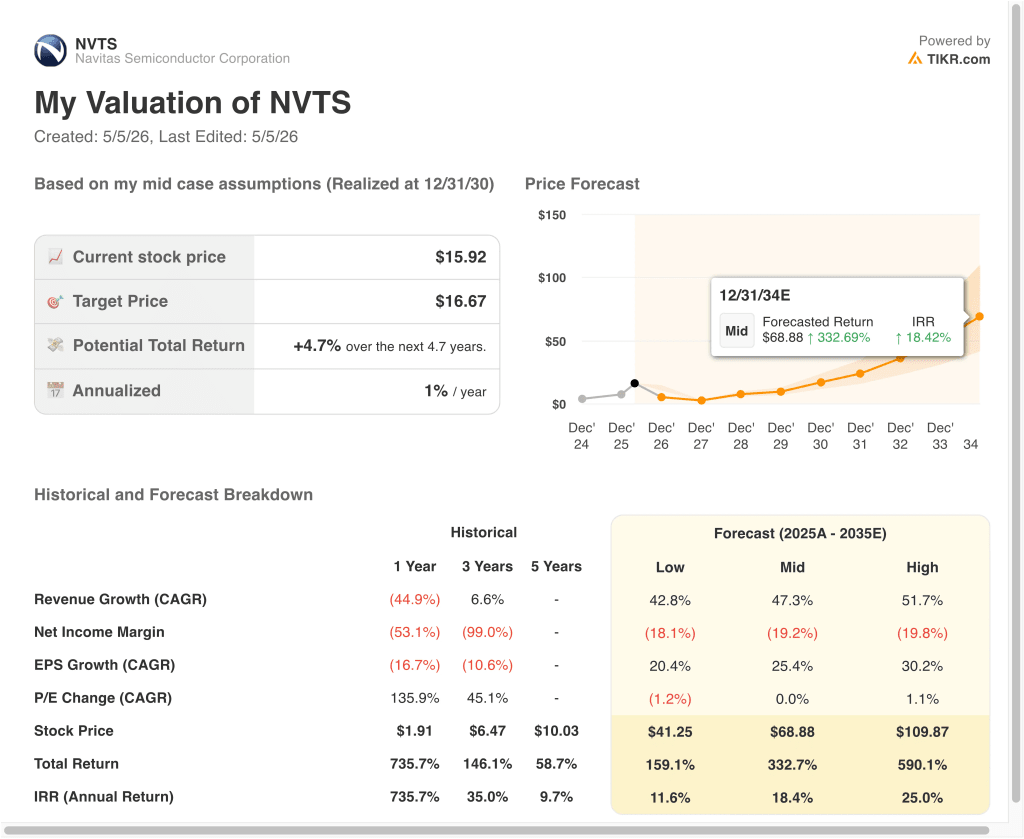

- Com base em nossas premissas de avaliação, as ações da NVIDIA poderiam subir de US$ 198 para cerca de US$ 374 por ação nos próximos 4,7 anos, proporcionando um retorno total de cerca de 88% ou cerca de 14% ao ano. As ações da Navitas, por outro lado, projetam um retorno anualizado de cerca de 1% no mesmo período de curto prazo, subindo de US$ 16 para aproximadamente US$ 17.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

O que está acontecendo?

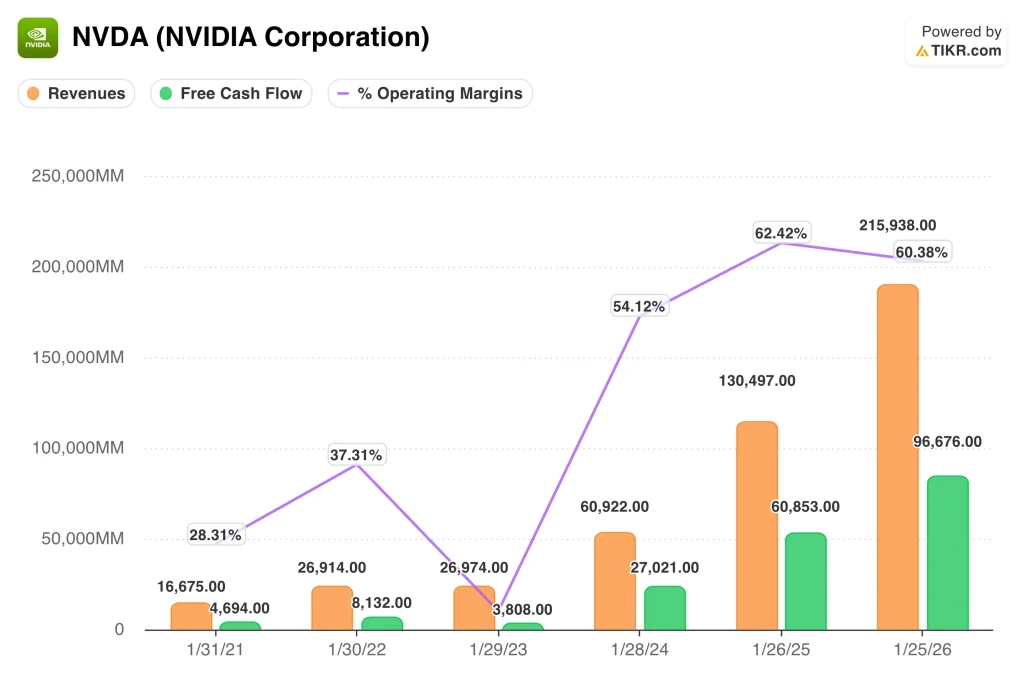

NVIDIA (NVDA) Corporation projeta unidades de processamento gráfico, ou GPUs, os chips especializados que alimentam as cargas de trabalho de inteligência artificial. Somente seu segmento de Data Center gerou US$ 62 bilhões em receita durante o trimestre mais recente. E a empresa registrou US$ 216 bilhões em receita anual total para o ano fiscal de 2026. A NVIDIA também obteve margens operacionais acima de 60% e gerou quase US$ 97 bilhões em fluxo de caixa livre no ano passado.

A Navitas Semiconductor (NVTS) projeta um tipo muito diferente de chip. Ela se concentra em nitreto de gálio, ou GaN, circuitos integrados de energia que convertem eletricidade de forma mais eficiente do que o silício padrão. O GaN produz menos calor desperdiçado, por isso é extremamente importante, pois os data centers de IA consomem quantidades cada vez maiores de eletricidade. E a Navitas estreou uma nova placa de energia de 800 V na conferência GTC 2026 da NVIDIA, visando diretamente os sistemas de energia dos data centers de IA.

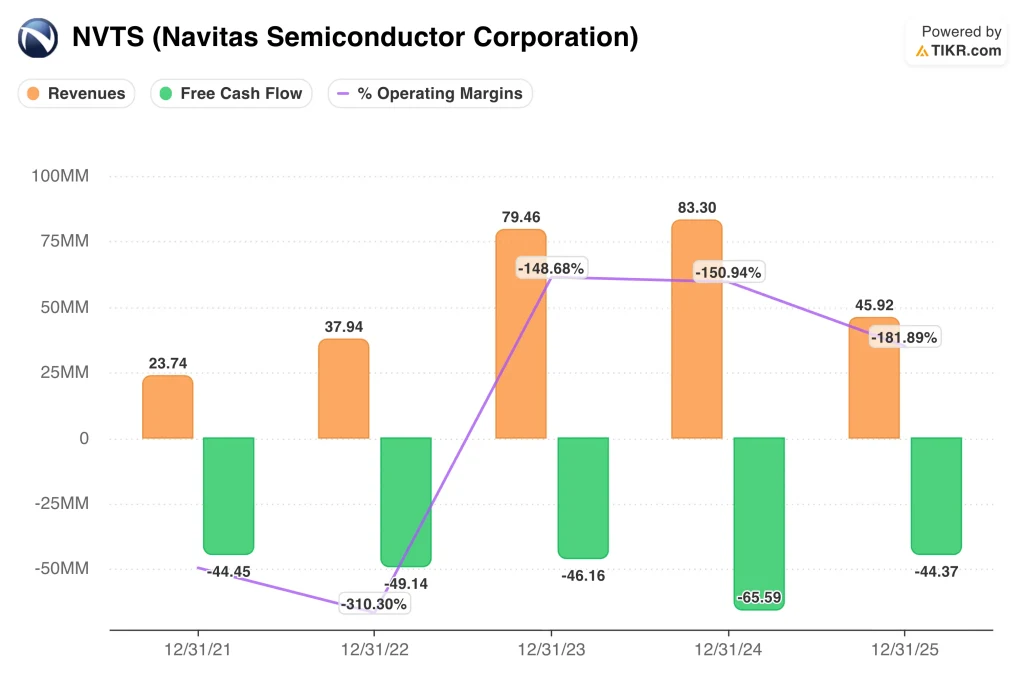

A diferença de escala entre essas duas empresas é gritante. A NVIDIA comanda uma capitalização de mercado próxima a US$ 4,8 trilhões e apresentou um retorno total de 74% no último ano. Mas a Navitas registrou apenas US$ 46 milhões em receita em 2025, abaixo dos US$ 83 milhões em 2024, e ainda não tem lucros.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Onde esses dois negócios começam a divergir

Os resultados financeiros da NVIDIA são notáveis em qualquer medida. A receita aumentou de US$ 16,7 bilhões no ano fiscal de 2021 para US$ 216 bilhões no ano fiscal de 2026. E as margens operacionais aumentaram de 28% para mais de 60% no mesmo período. O fluxo de caixa livre também cresceu de US$ 4,7 bilhões para quase US$ 97 bilhões, refletindo a extraordinária alavancagem no modelo de negócios da NVIDIA.

A Navitas conta uma história muito diferente. A receita cresceu de US$ 24 milhões em 2021 para US$ 83 milhões em 2024, mas depois caiu drasticamente para US$ 46 milhões em 2025. As perdas operacionais se aprofundaram durante esse período, atingindo cerca de 182% negativos da receita no ano passado. O fluxo de caixa livre também permaneceu profundamente negativo, em torno de US$ 44 milhões negativos, de modo que a empresa ainda depende de capital externo para financiar suas operações.

A receita da Navitas diminuiu por um motivo específico. A empresa tem grande exposição à China, e os controles de exportação afetaram fortemente suas vendas de chips em 2025. Mas a demanda pela tecnologia de energia GaN deve se recuperar, já que os data centers de IA precisam de uma conversão de energia mais eficiente. Portanto, a Navitas deve aumentar significativamente a receita antes que suas margens operacionais possam se tornar positivas.

O perfil de margem da NVIDIA está em nítido contraste. Sua margem bruta atingiu 71% e sua margem operacional ultrapassou 60% no ano passado. Esse nível de lucratividade é excepcionalmente raro para uma empresa que cresce a essa velocidade. E reflete o poder de precificação da NVIDIA em chips de IA, onde os clientes têm pouquíssimas alternativas.

Veja o que os analistas pensam sobre as ações da NVDA e da NVTS neste momento (grátis com TIKR) >>>

Uma ação é negociada com base nos lucros. A outra é negociada com base no potencial.

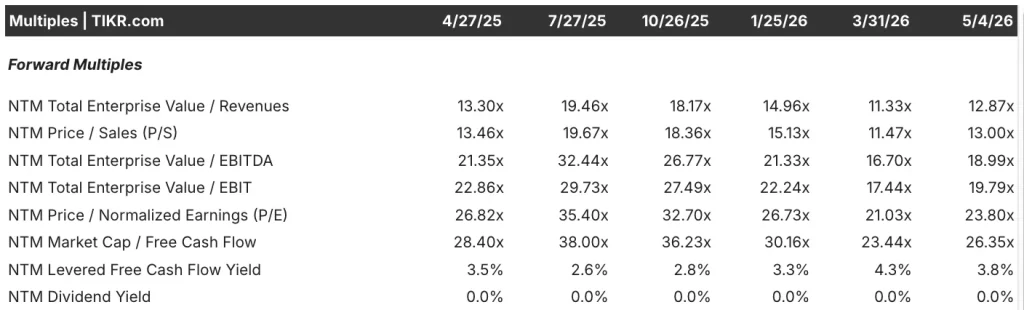

Atualmente, a NVIDIA é negociada a cerca de 24 vezes o lucro futuro. Seu múltiplo EV/EBITDA futuro, que compara o valor da empresa com os principais lucros operacionais, está em torno de 19x. Esses múltiplos parecem elevados à primeira vista, mas refletem lucros extraordinários e crescentes. E os analistas mantêm uma classificação de compra consensual com uma meta de mercado em torno de US$ 269.

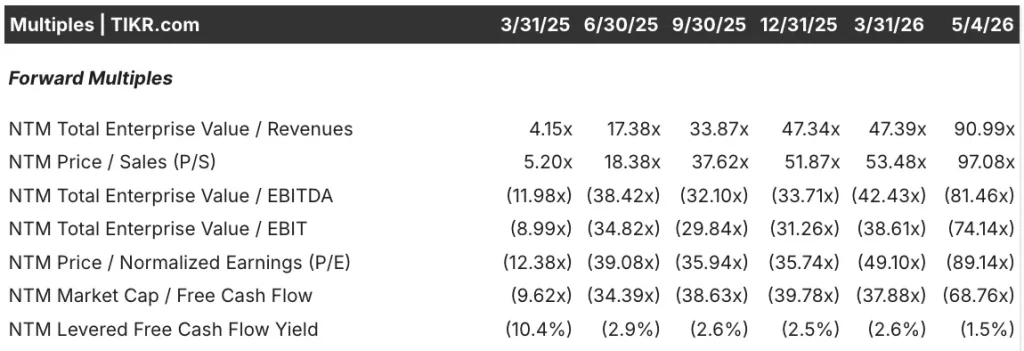

A Navitas não pode ser avaliada com base em múltiplos de lucros tradicionais porque não gera lucros positivos. Seu valor empresarial futuro em relação ao múltiplo de receita está em torno de 91x, muito alto, considerando sua escala de receita atual. Os múltiplos EV/EBITDA e P/L futuros são ambos profundamente negativos, uma vez que a empresa ainda gasta dinheiro a cada trimestre. Portanto, os investidores da Navitas estão precificando um aumento maciço de receita que ainda não chegou totalmente.

O múltiplo correto a ser usado para cada ação revela muita coisa. A NVIDIA se adequa à avaliação tradicional de lucros porque gera lucros enormes e crescentes. Mas a Navitas se encaixa em uma estrutura de múltiplos de receita porque os lucros ainda são profundamente negativos. Essa distinção reflete a diferença fundamental entre um negócio comprovado e uma história de crescimento especulativo.

A relação entre a capitalização de mercado e o fluxo de caixa livre da NVIDIA está em torno de 26x, o que é razoável para uma empresa que gera quase US$ 97 bilhões por ano. A Navitas tem um índice de fluxo de caixa livre profundamente negativo porque ainda queima dinheiro a cada trimestre. No entanto, o interesse institucional na Navitas está crescendo, e a BlackRock e a Vanguard aumentaram suas posições recentemente. E esse interesse crescente dos fundos reflete a especulação de que o mercado de GaN se acelerará significativamente nos próximos anos.

Os modelos de avaliação contam histórias muito diferentes

Analisamos o potencial de alta das ações da NVIDIA com base em seu domínio contínuo em chips e infraestrutura de data center de IA.

Com base em estimativas de cerca de 21% de crescimento anual da receita, cerca de 50% de margens de lucro líquido e um crescimento normalizado de EPS (CAGR) de cerca de 20x, o modelo projeta que as ações da NVIDIA poderiam subir de US$ 198 para cerca de US$ 374 por ação.

Isso representaria um retorno total de 88%, ou cerca de 14% de retorno anualizado nos próximos 4,7 anos.

Analisamos o potencial de alta das ações da Navitas com base em sua tecnologia GaN em centros de dados de IA, carregadores rápidos e veículos elétricos.

Com base em estimativas de cerca de 47% de crescimento anual da receita, margens de lucro líquido ainda negativas melhorando para cerca de 19% negativos e um crescimento normalizado de EPS (CAGR) quando a lucratividade finalmente chegar, o modelo projeta que as ações da Navitas poderiam subir de US$ 16 para cerca de US$ 17 por ação no mesmo período.

Isso representaria um retorno total de aproximadamente 5%, ou cerca de 1% de retorno anualizado nos próximos 4,7 anos.

Com base nas estimativas de consenso dos analistas, observamos que os dois modelos produzem resultados de curto prazo muito diferentes. As projeções da NVIDIA mostram um aumento significativo, refletindo lucros reais e enormes fluxos de caixa livres.

Mas as projeções da Navitas mostram uma valorização mínima do preço no curto prazo, porque a avaliação atual já incorpora a maioria das expectativas de curto prazo. Portanto, a diferença de risco e retorno entre essas duas ações é muito grande.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

Qual delas você realmente compra?

A NVIDIA não é barata, mas continua ganhando seu prêmio. A receita quase dobrou ano após ano, e o fluxo de caixa livre atingiu quase US$ 97 bilhões anualmente. Poucas empresas na história cresceram a essa velocidade e, ao mesmo tempo, expandiram suas margens de forma tão drástica. Portanto, a NVIDIA oferece aos investidores uma rara combinação de escala, lucratividade e impulso de crescimento.

A Navitas é um tipo de aposta muito diferente. Na verdade, a receita caiu drasticamente em 2025, e a empresa ainda gasta dinheiro a cada trimestre. Mas a tecnologia GaN atende a uma necessidade real e crescente, e a demanda dos data centers de IA por conversão eficiente de energia está se acelerando. Portanto, a Navitas poderia recompensar os investidores de longo prazo dispostos a esperar pelo crescimento significativo da receita.

A escolha entre essas duas ações depende da tolerância ao risco e do horizonte de investimento. A NVIDIA é adequada para investidores que desejam lucros comprovados e uma posição de liderança na megatendência de IA. Mas a Navitas, a US$ 16, já está sendo negociada bem acima da meta dos analistas de cerca de US$ 10, portanto, o risco de queda no curto prazo é real.

No futuro, a NVIDIA oferece poder de lucro comprovado, enquanto a Navitas é adequada para investidores que se sentem confortáveis com o aumento especulativo da receita de GaN e a volatilidade que isso traz.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

Você deve investir na NVIDIA ouna Navitas?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a NVDA ou a NVTS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a NVDA ou a NVTSjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a NVIDIA e a Navitasem TIKR Free→

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!