Principais estatísticas das ações da Datadog

- Intervalo de 52 semanas: $91 a $202

- Preço atual: $147

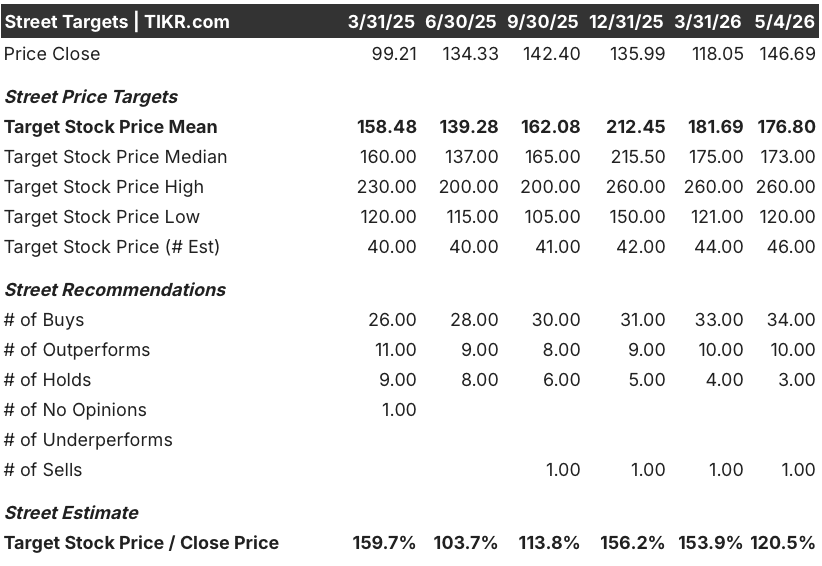

- Meta média da rua: $177

- Meta alta da rua: US$ 260

- Consenso dos analistas: 34 compras / 10 superações / 3 retenções / 0 sub-relações / 1 venda.

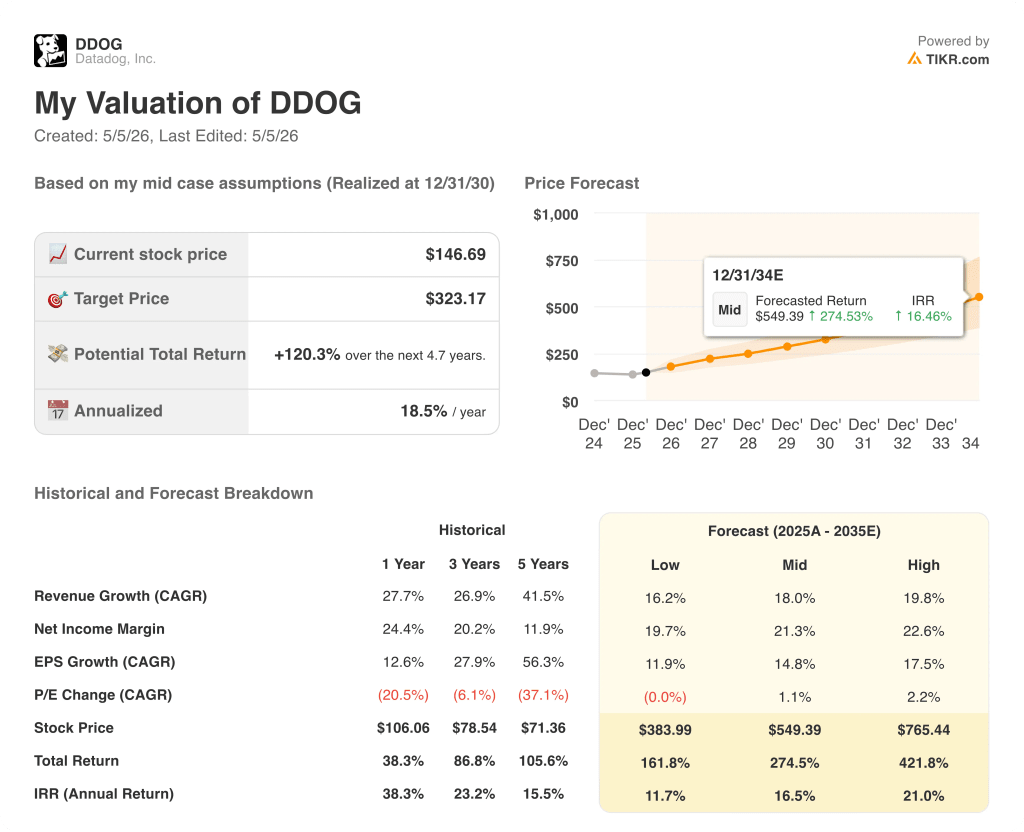

- Meta do modelo TIKR (dezembro de 2030): US$ 323

O que aconteceu?

A Datadog(DDOG), a plataforma de segurança e observabilidade nativa da nuvem usada por 32.700 empresas para monitorar sua infraestrutura de software, está sendo negociada a US$ 146,69, depois que as ações da Datadog subiram junto com as de seus pares de software, à medida que o sentimento dos investidores em relação ao setor se inverteu acentuadamente em relação às baixas de março.

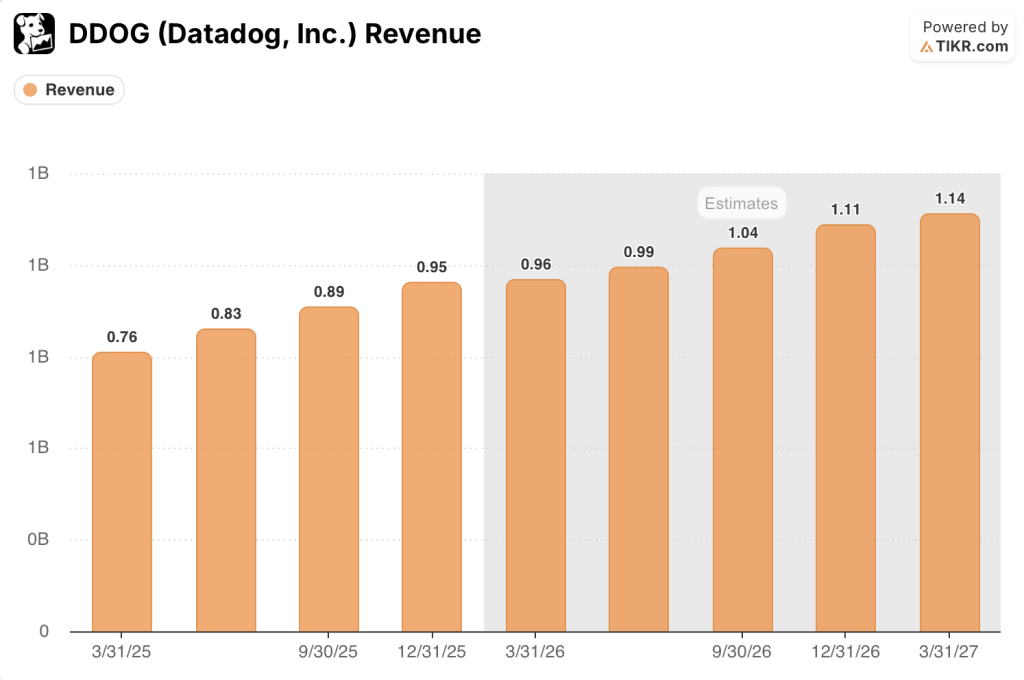

O catalisador foi um relatório de lucros recorde do quarto trimestre de 2025, apresentado em 10 de fevereiro, com a receita atingindo US$ 953 milhões, um aumento de 29% em relação ao ano anterior e acima do limite superior da orientação, juntamente com reservas recordes de US$ 1,63 bilhão, um aumento de 37% em relação ao ano anterior.

O número que reformula a configuração é a reaceleração do negócio principal não nativo de IA, em que o crescimento da receita subiu de 20% no terceiro trimestre para 23% no quarto trimestre, provando que a história da plataforma vai muito além de um punhado de hiperescaladores de IA.

Olivier Pomel, cofundador e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nossas equipes de go-to-market executaram um recorde de US$ 1,63 bilhão em reservas, um aumento de 37% em relação ao ano anterior", e observou que o trimestre incluiu 18 negócios acima de US$ 10 milhões em valor total de contrato, dois dos quais ultrapassaram US$ 100 milhões.

Com 48% das empresas da Fortune 500 agora na plataforma, mas com o ARR médio por cliente da Fortune 500 ainda abaixo de US$ 500.000, a pista de expansão plurianual da Datadog está fundamentada na economia da consolidação: 14 das 20 principais empresas nativas de IA já são clientes, o crescimento do APM foi reacelerado para a faixa de 30%, e o Bits AI SRE Agent da empresa, sua ferramenta autônoma de resposta a incidentes, atingiu a disponibilidade geral em dezembro, com mais de 2.000 clientes realizando investigações no primeiro mês.

A opinião de Wall Street sobre as ações da DDOG

A aceleração do quarto trimestre não é um evento de um trimestre - é o resultado de um ciclo de consolidação de plataforma que vem comprimindo discretamente o campo competitivo da Datadog há três anos, e a trajetória da receita futura agora reflete essa vantagem estrutural em escala.

As estimativas de receita de consenso das ações da Datadog mostram cerca de US $ 960 milhões para o primeiro trimestre de 2026E, crescendo cerca de 26% ano a ano, seguidos por cerca de US $ 990 milhões no segundo trimestre e cerca de US $ 1,04 bilhão no terceiro trimestre, o que implica que a rua espera uma receita para o ano inteiro de 2026 perto de US $ 4,1 bilhões - estimativas definidas antes da impressão das reservas do quarto trimestre sinalizar que o negócio principal havia entrado novamente em aceleração genuína.

Os 44 analistas que cobrem o DDOG têm uma meta de preço médio de US$ 177, o que implica em uma alta de aproximadamente 20% em relação ao preço atual, com a ponta de alta da faixa chegando a US$ 260 - um spread que reflete suposições divergentes sobre se o crescimento de clientes nativos de IA pode compensar o risco de concentração do maior cliente individual da empresa.

O debate sobre o lado positivo depende desse cliente: a administração orientou explicitamente que o negócio do não maior cliente crescesse pelo menos 20% em 2026, deixando a trajetória do maior cliente como uma incógnita intencional, e os touros da meta de US$ 260 estão apostando que a reavaliação mais ampla da plataforma supera essa ambiguidade.

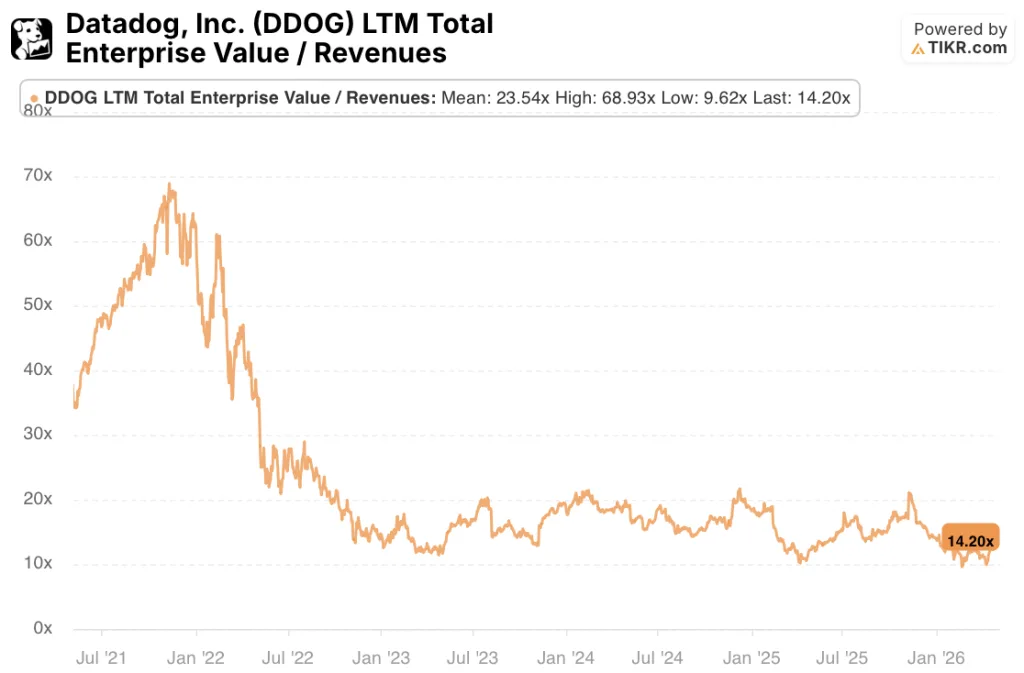

Com um preço de aproximadamente 14x a receita futura em relação a um negócio que cresceu 29% no quarto trimestre, as ações da Datadog parecem subvalorizadas em relação à sua própria faixa histórica de EV/Receita, particularmente porque as estimativas de consenso refletem uma desaceleração que a impressão de registros de reservas e os dados principais de reaceleração ainda não suportam.

O Bits AI SRE Agent ainda não está refletido nas estimativas das ruas como um impulsionador de receita autônomo - ele é precificado como opcional, não como uma linha de produtos composta, apesar de um preço de US$ 500 por 20 investigações já estar disponível no site da Datadog e de mais de 100.000 investigações de clientes terem sido realizadas desde o lançamento do GA.

Se o maior cliente nativo de IA reduzir significativamente os gastos, as estimativas consensuais de receita para o segundo semestre de 2026 poderão ficar abaixo do esperado por uma margem grande o suficiente para comprimir o múltiplo antes que o restante da plataforma se recupere.

Os lucros do primeiro trimestre de 2026, em 7 de maio, são o próximo evento de compensação: o número a ser observado é se o crescimento da receita principal não nativa de IA se mantém em 23% ou mais, confirmando que a reaceleração é estrutural e não um avanço.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR atribui à Datadog uma meta de preço de US$ 323, ancorada em um CAGR de receita de 18% até 2030, uma margem de lucro líquido de cerca de 21% e um crescimento de EPS composto em aproximadamente 15% ao ano - suposições que parecem conservadoras em relação a uma empresa que acabou de registrar um crescimento de receita de 29% e US$ 1,63 bilhão em reservas em um único trimestre.

Uma CAGR de receita futura de 18% em um mercado que, segundo a projeção do Gartner, excederá US$ 1 trilhão em gastos com a nuvem até 2027, com a Datadog atualmente com apenas 7% de penetração de seu mercado-alvo estimado de 500.000 clientes, faz com que as ações da Datadog sejam subvalorizadas em US$ 147, onde os preços múltiplos atuais em uma desaceleração das reservas e os dados principais de reaceleração não foram entregues.

O debate gira em torno da questão de saber se a IA é um volante composto ou um risco de concentração de curto prazo para a trajetória de crescimento da Datadog nos próximos três anos.

O que precisa dar certo

- O núcleo não nativo de IA sustenta um crescimento de mais de 20%: O quarto trimestre apresentou 23% em relação ao ano anterior, acima dos 20% do terceiro trimestre, impulsionado pela reaceleração do APM para a faixa de 30% e pelos negócios de consolidação de ferramentas da Fortune 500, que agora ultrapassam rotineiramente US$ 10 milhões em TCV

- O Bits AI SRE Agent se converte de opcionalidade em estágio de teste em um impulsionador de ARR recorrente: 2.000 clientes executaram mais de 100.000 investigações somente no quarto trimestre, com preços transparentes por investigação que já permitem a atribuição direta de receita

- O grupo de 650 clientes nativos de IA continua se expandindo: 19 já gastam mais de US$ 1 milhão anualmente com a Datadog, e a gerência citou o interesse ativo de entrada de outros laboratórios de IA de nível hiperscaler além dos dois já assinados com compromissos anuais de 8 dígitos

- A segurança passa de 2% dos gastos atuais dos clientes para a faixa de 20 a 38% já visível nas contas mais maduras da empresa, impulsionada por uma força de vendas especializada em segurança recém-implantada e pela maturidade do produto Cloud SIEM, após um crescimento de 18 vezes na ARR em cinco anos

O que pode dar errado

- A maior concentração de clientes de IA é um risco não quantificado: a orientação da gerência exclui explicitamente esse cliente e aplica suposições "muito conservadoras", indicando que a contribuição pode variar de estável a significativamente negativa em 2026

- O crescimento normalizado do EPS já está desacelerando para cerca de 10% no 1º trimestre de 2026E, de 20% no 4º trimestre de 2025, o que significa que qualquer perda de receita se converte em pressão de margem mais rapidamente do que o múltiplo premium da ação pode absorver

- A categoria de observabilidade enfrenta um desafio acelerado de código aberto e modelo de fronteira, à medida que os clientes exploram se os agentes de IA de uso geral podem substituir as plataformas de monitoramento dedicadas, um risco que o CEO da Datadog abordou na chamada do quarto trimestre sem descartar totalmente

- A retenção de receita líquida de cerca de 120% é estável, mas não está se expandindo, e qualquer normalização abaixo de 115% sinalizaria que a expansão da plataforma está atingindo a saturação na base existente antes que novos logotipos substituam o crescimento

Você deve investir na Datadog, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Datadog, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Datadog, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DDOG no TIKR gratuitamente →